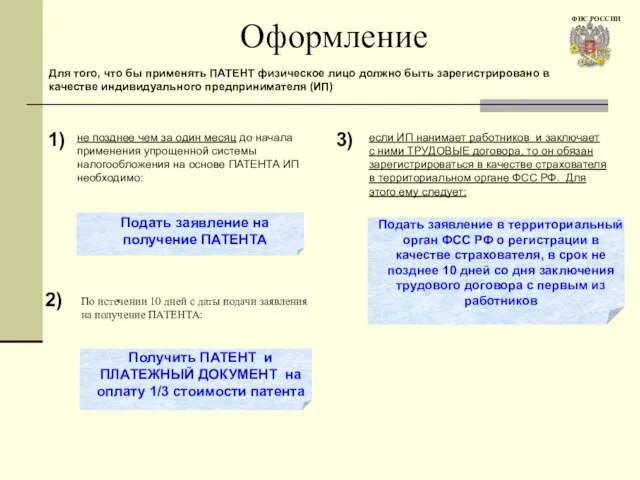

производит выплаты в пользу физических лиц

Если ИП производит выплаты работникам по трудовым (гражданско-правовым) договорам

В НАЛОГОВЫЕ ОРГАНЫ ОТЧЕТНОСТЬ НЕ ПРЕДСТАВЛЯЕТСЯ

ФОРМА РСВ-2 ПФР ПРЕДСТАВЛЯЕТСЯ В ТЕРРИТОРИАЛЬНОЕ ОТДЕЛЕНИЕ ПФР ДО 1 МАРТА ГОДА, СЛЕДУЮЩЕГО ЗА ИСТЕКШИМ КАЛЕНДАРНЫМ ГОДОМ (РАСЧЕТНЫМ ПЕРИОДОМ)

ФОРМА 2-НДФЛ (СВЕДЕНИЯ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ – НАЕМНЫХ РАБОТНИКОВ ЗА ГОД И СУММАХ НАЧИСЛЕННЫХ И УДЕРЖАНЫХ В ЭТОМ ГОДУ НДФЛ) ПРЕДСТАВЛЯЕТСЯ В ТЕРРИТОРИАЛЬНЫЙ НАЛОГОВЫЙ ОРГАН ДО 1 АПРЕЛЯ ГОДА, СЛЕДУЮЩЕГО ЗА ИСТЕКШИМ

ФОРМА РСВ-2 ПФР ПРЕДСТАВЛЯЕТСЯ В ТЕРРИТОРИАЛЬНОЕ ОТДЕЛЕНИЕ ПФР ДО 1 МАРТА ГОДА, СЛЕДУЮЩЕГО ЗА ИСТЕКШИМ КАЛЕНДАРНЫМ ГОДОМ (РАСЧЕТНЫМ ПЕРИОДОМ)

ФОРМА РСВ-1 ПФР ПРЕДСТАВЛЯЕТСЯ В ТЕРРИТОРИАЛЬНОЕ ОТДЕЛЕНИЕ ПФР ДО 1 ЧИСЛА ВТОРОГО КАЛЕНДАРНОГО МЕСЯЦА, СЛЕДУЮЩЕГО ЗА ОТЧЕТНЫМ ПЕРИОДОМ (КВАРТАЛОМ) ФОРМА-4 ФСС РФ В ТЕРРИТОРИАЛЬНОЕ ОТДЕЛЕНИЕ ФСС РФ ДО 15 ЧИСЛА КАЛЕНДАРНОГО МЕСЯЦА, СЛЕДУЮЩЕГО ЗА ОТЧЕТНЫМ ПЕРИОДОМ (КВАРТАЛОМ)

В отношении страховых взносов, уплачиваемых за себя

В отношении страховых взносов, уплачиваемых в качестве работодателя

Авиация как оружие

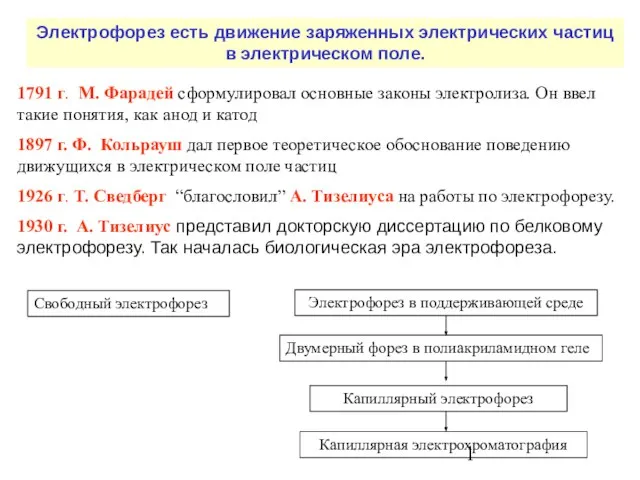

Авиация как оружие 1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор

1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор Чума, оспа

Чума, оспа Импрессионизм 60-90 г.г. XIX в

Импрессионизм 60-90 г.г. XIX в ГОУ СПО Технологический колледж №21

ГОУ СПО Технологический колледж №21 Процветающий город

Процветающий город ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли

ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли Зелёные страницы Россоши

Зелёные страницы Россоши Факторы, влияющие на выбор площадки строительства

Факторы, влияющие на выбор площадки строительства Кто родной язык потеряет, тот без Родины останется!

Кто родной язык потеряет, тот без Родины останется! Жанр натюрморт

Жанр натюрморт Виды соединения деталей

Виды соединения деталей Презентация на тему Звёзды на небе (5 класс)

Презентация на тему Звёзды на небе (5 класс) Естественный монополии

Естественный монополии Презентация на тему Планета Меркурий

Презентация на тему Планета Меркурий Мартынов Слайд

Мартынов Слайд Пособие по составлению презентации

Пособие по составлению презентации Презентация на тему ЛУЧ

Презентация на тему ЛУЧ  Коренные жители Южной Америки

Коренные жители Южной Америки Сканирующая ближнепольная оптическая микроскопия

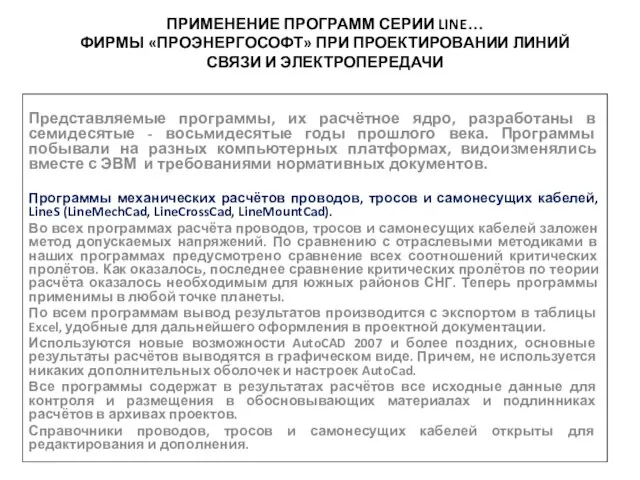

Сканирующая ближнепольная оптическая микроскопия ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ Презентация на тему Критические точки функции. Точки экстремумов

Презентация на тему Критические точки функции. Точки экстремумов Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла

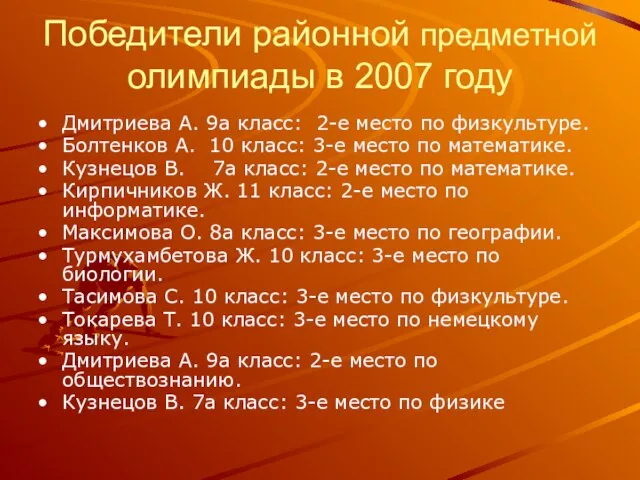

Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла Победители районной предметной олимпиады в 2007 году

Победители районной предметной олимпиады в 2007 году Собери пазл. Игра

Собери пазл. Игра Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов)

Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов) Разнообразие растений на Земле

Разнообразие растений на Земле Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб

Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб