- Пересмотр налогового законодательства в сторону стимулирования производства

Содержание

- 2. Рекомендуемая литература 1. Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров / А.П.

- 3. Основы налогового законодательства Для стабилизации экономики и активизации инвестиционного климата в Российской Федерации был предпринят ряд

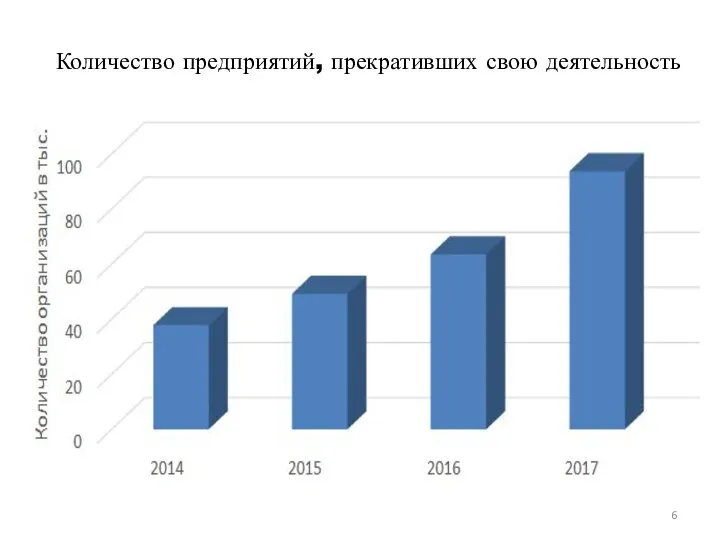

- 4. Состояние налогового законодательства По мнению экспертов, проводимая в России в настоящее время налоговая политика сосредоточена на

- 6. Количество предприятий, прекративших свою деятельность

- 7. Состояние налогового законодательства Современная налоговая система Минфином создавалась при повышающейся цене на нефть. И 40% всех

- 8. Динамика количества субъектов МСП (микро, малые, средние предприятия, ИП) в Едином реестре субъектов МСП по г.

- 10. Текущий уровень налоговой нагрузки Текущий уровень налоговой нагрузки на бизнес крайне высок. По данным Мирового банка,

- 11. Текущий уровень налоговой нагрузки На сегодняшний день некоторые налоги и платежи являются избыточными и дублирующими друг

- 12. Функции налоговой системы Фискальная Стимулирующая Распределительная

- 13. Объект налогообложения В рамках УСН можно выбрать объект налогообложения «доходы» или доходы, уменьшенные на величину произведённых

- 14. Ставки и порядок расчета Расчёт налога производится по следующей формуле (статья 346.21 НК РФ): Сумма налога

- 15. Налоговая база При применении УСН налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные

- 16. Оплата налога и предоставление отчетности Налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на

- 17. Подача декларации Порядок и сроки представления налоговой декларации. Налоговая декларация предоставляется по месту нахождения организации или

- 18. Ответственность за налоговые нарушения ! При задержке подачи декларации на срок более 10 рабочих дней могут

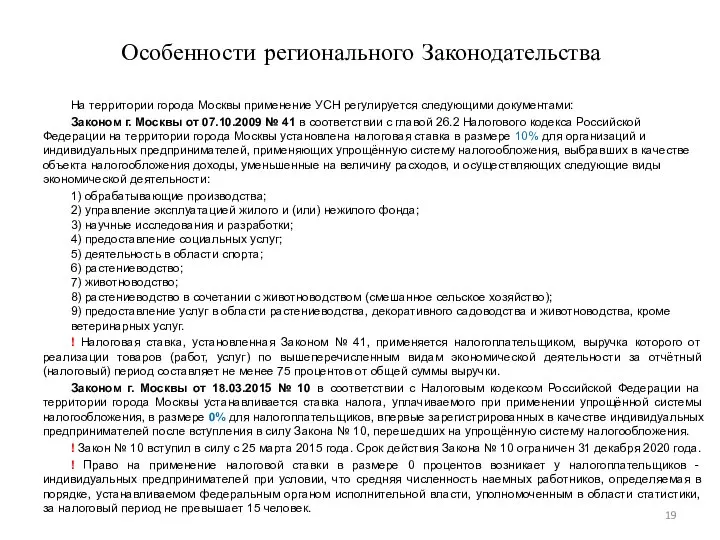

- 19. Особенности регионального Законодательства На территории города Москвы применение УСН регулируется следующими документами: Законом г. Москвы от

- 20. Распределение доходов На текущий момент доходы распределяются в отношении 2 к 1. На 1 рубль доходов

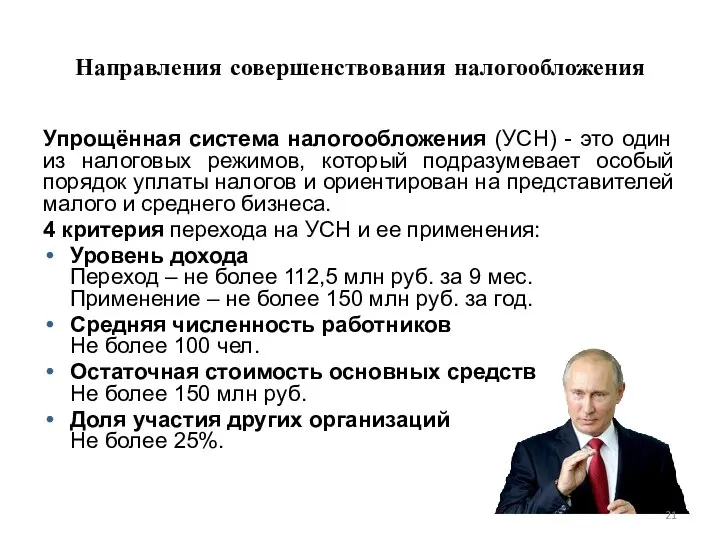

- 21. Направления совершенствования налогообложения Упрощённая система налогообложения (УСН) - это один из налоговых режимов, который подразумевает особый

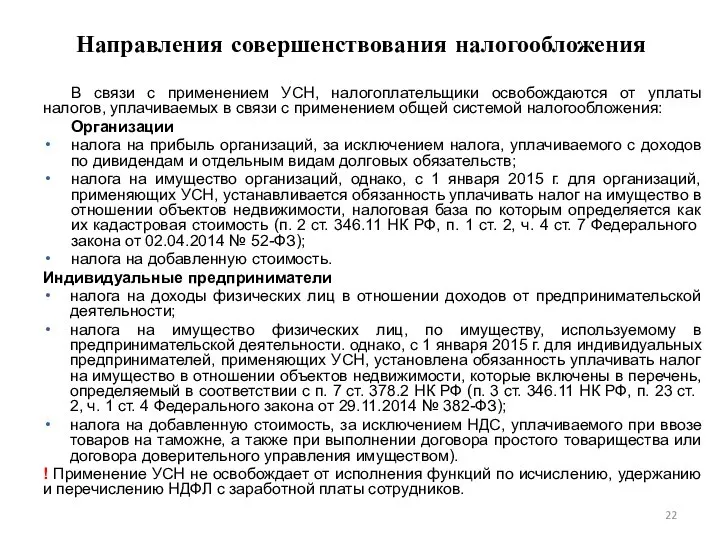

- 22. Направления совершенствования налогообложения В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи

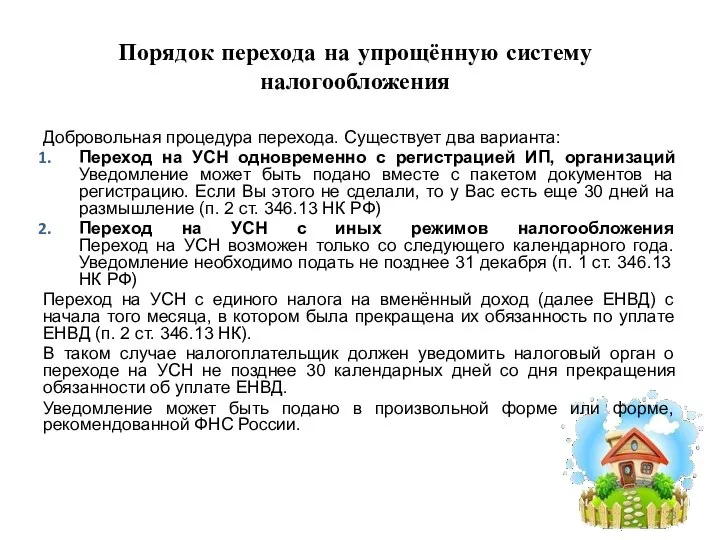

- 23. Порядок перехода на упрощённую систему налогообложения Добровольная процедура перехода. Существует два варианта: Переход на УСН одновременно

- 24. Налоговые новации для развития производства Госдума приняла во втором чтении законопроект о налоговых льготах при долевом

- 25. Российское правительство собирается внести в Госдуму законопроект о садоводстве, огородничестве и дачном хозяйстве. Предлагается сократить количество

- 26. Налоговые новации для развития производства Ввести инвестиционную льготу по налогу на прибыль в форме уменьшения суммы

- 27. Налоговые новации для развития производства Транспортную составляющую налоговой нагрузки на строительную промышленность необходимо снизить, сократив количество

- 28. Налоговые новации для развития производства Текущая фискальная политика стимулирует продажу и вывоз национального богатства, а не

- 29. Налоговые новации для развития производства В целях увеличения возможностей для стимулирования развития строительного производства в субъектах

- 30. Налоговые новации для развития производства Предлагается с 2020 года изменить саму налоговую систему, ключевыми показателями эффективности

- 31. Налоговые новации для развития производства Следовало бы, по примеру других стран, ввести 10% обязательный взнос на

- 32. Возможности пересмотра российского налогового законодательства для стимулирования строительного производства Необходимо разработать специальные налоговые режимы не только

- 33. Стимулирование развития производства Снижение уровня налогов за счет введения специального режима способствует: увеличению предпринимателей малого и

- 34. Стимулирование развития производства Для стимулирования строительного производства необходимо, чтобы развивались импортозамещающие производства, которые смогли поставлять им

- 35. Стимулирование развития производства С 2020 года на территории РФ предлагается изменить налоговую систему таким образом, чтобы

- 36. Рычаги стимулирования Перенос убытка, он заключается, что банки могут переносить убытки на будущие налоговые периоды. Ставка

- 37. Компенсация убытков от замедленного оборота Если уменьшение процентной ставки по налогу на прибыль не окажет стимулирующее

- 39. Скачать презентацию

Слайд 2Рекомендуемая литература

1. Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для

Рекомендуемая литература

1. Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для

Слайд 3Основы налогового законодательства

Для стабилизации экономики и активизации инвестиционного климата в Российской Федерации

Основы налогового законодательства

Для стабилизации экономики и активизации инвестиционного климата в Российской Федерации

Слайд 4Состояние налогового законодательства

По мнению экспертов, проводимая в России в настоящее время налоговая

Состояние налогового законодательства

По мнению экспертов, проводимая в России в настоящее время налоговая

Слайд 6Количество предприятий, прекративших свою деятельность

Количество предприятий, прекративших свою деятельность

Слайд 7Состояние налогового законодательства

Современная налоговая система Минфином создавалась при повышающейся цене на нефть.

Состояние налогового законодательства

Современная налоговая система Минфином создавалась при повышающейся цене на нефть.

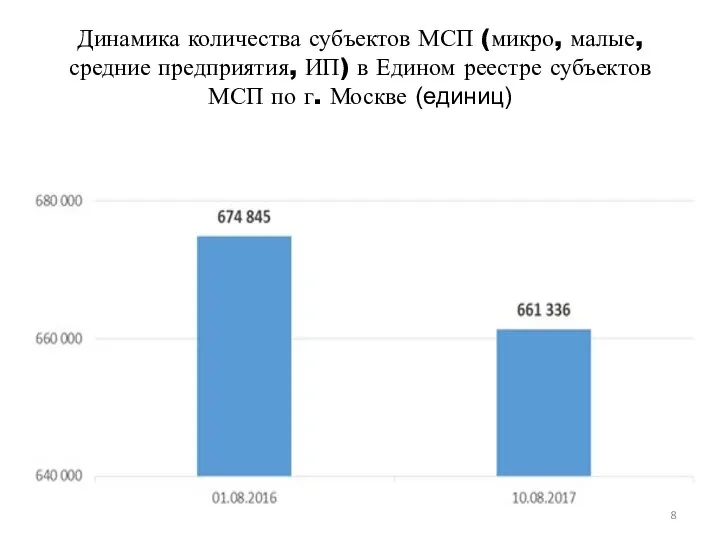

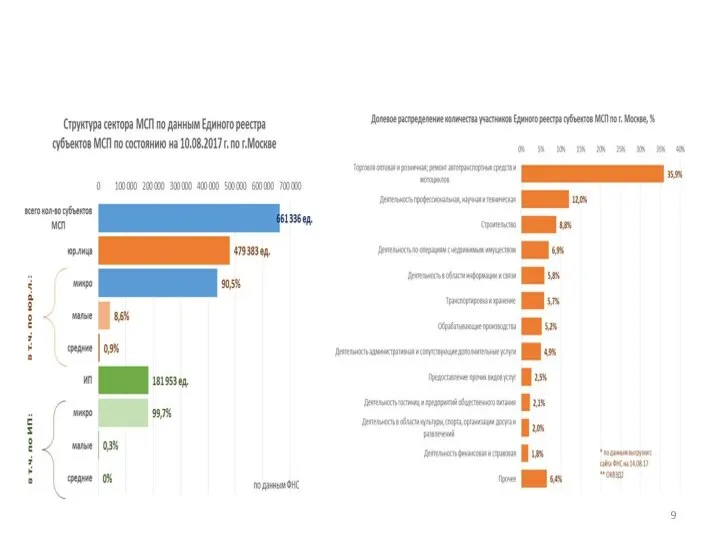

Слайд 8Динамика количества субъектов МСП (микро, малые, средние предприятия, ИП) в Едином реестре

Динамика количества субъектов МСП (микро, малые, средние предприятия, ИП) в Едином реестре

Слайд 10Текущий уровень налоговой нагрузки

Текущий уровень налоговой нагрузки на бизнес крайне высок. По

Текущий уровень налоговой нагрузки

Текущий уровень налоговой нагрузки на бизнес крайне высок. По

Слайд 11Текущий уровень налоговой нагрузки

На сегодняшний день некоторые налоги и платежи являются избыточными

Текущий уровень налоговой нагрузки

На сегодняшний день некоторые налоги и платежи являются избыточными

Слайд 12Функции налоговой системы

Фискальная

Стимулирующая

Распределительная

Функции налоговой системы

Фискальная

Стимулирующая

Распределительная

Слайд 13Объект налогообложения

В рамках УСН можно выбрать объект налогообложения «доходы» или доходы, уменьшенные

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения «доходы» или доходы, уменьшенные

Слайд 14Ставки и порядок расчета

Расчёт налога производится по следующей формуле (статья 346.21 НК

Ставки и порядок расчета

Расчёт налога производится по следующей формуле (статья 346.21 НК

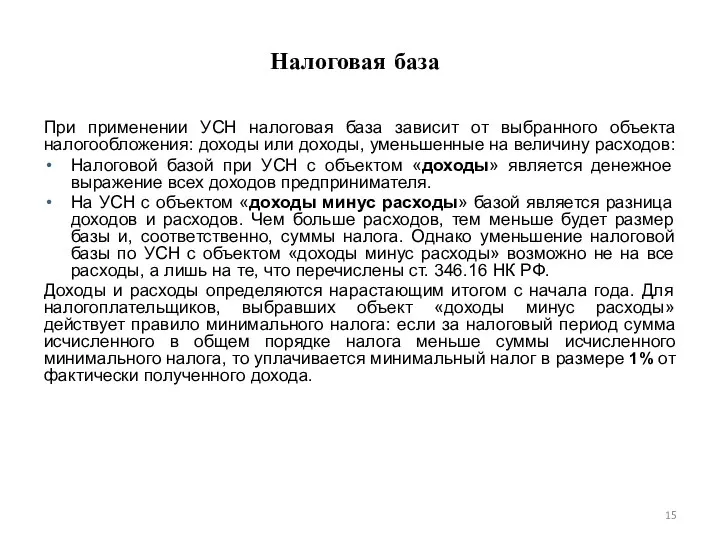

Слайд 15Налоговая база

При применении УСН налоговая база зависит от выбранного объекта налогообложения: доходы

Налоговая база

При применении УСН налоговая база зависит от выбранного объекта налогообложения: доходы

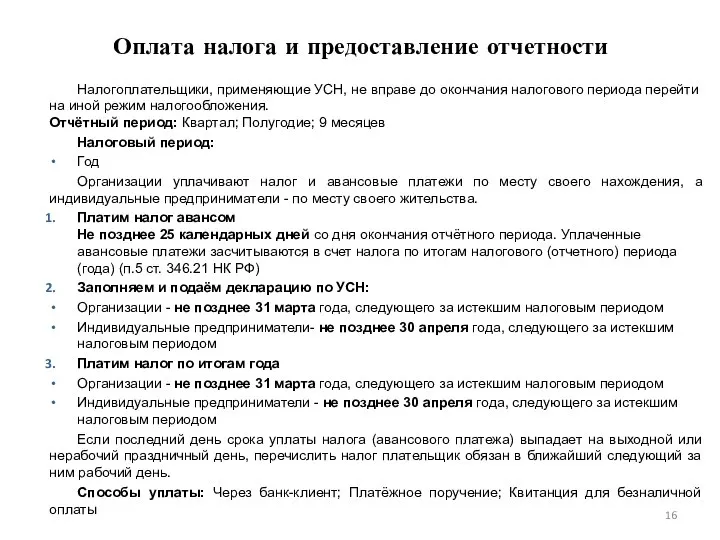

Слайд 16Оплата налога и предоставление отчетности

Налогоплательщики, применяющие УСН, не вправе до окончания налогового

Оплата налога и предоставление отчетности

Налогоплательщики, применяющие УСН, не вправе до окончания налогового

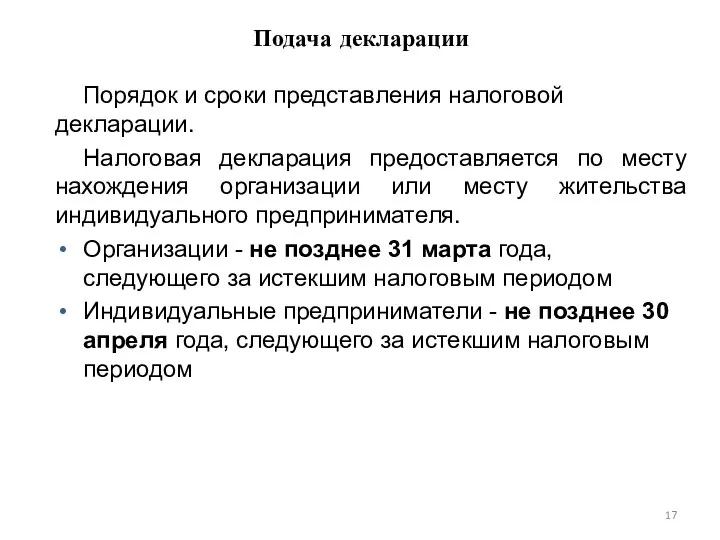

Слайд 17Подача декларации

Порядок и сроки представления налоговой декларации.

Налоговая декларация предоставляется по месту нахождения

Подача декларации

Порядок и сроки представления налоговой декларации.

Налоговая декларация предоставляется по месту нахождения

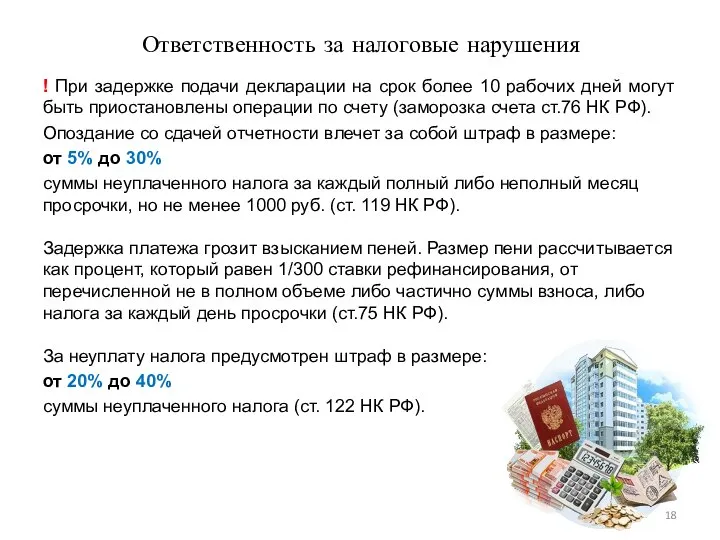

Слайд 18Ответственность за налоговые нарушения

! При задержке подачи декларации на срок более 10

Ответственность за налоговые нарушения

! При задержке подачи декларации на срок более 10

Слайд 19Особенности регионального Законодательства

На территории города Москвы применение УСН регулируется следующими документами:

Законом г.

Особенности регионального Законодательства

На территории города Москвы применение УСН регулируется следующими документами:

Законом г.

Слайд 20Распределение доходов

На текущий момент доходы распределяются в отношении 2 к 1. На

Распределение доходов

На текущий момент доходы распределяются в отношении 2 к 1. На

Слайд 21Направления совершенствования налогообложения

Упрощённая система налогообложения (УСН) - это один из налоговых режимов,

Направления совершенствования налогообложения

Упрощённая система налогообложения (УСН) - это один из налоговых режимов,

Слайд 22Направления совершенствования налогообложения

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов,

Направления совершенствования налогообложения

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов,

Слайд 23Порядок перехода на упрощённую систему налогообложения

Добровольная процедура перехода. Существует два варианта:

Переход

Порядок перехода на упрощённую систему налогообложения

Добровольная процедура перехода. Существует два варианта:

Переход

Слайд 24Налоговые новации для развития производства

Госдума приняла во втором чтении законопроект о налоговых

Налоговые новации для развития производства

Госдума приняла во втором чтении законопроект о налоговых

Слайд 25 Российское правительство собирается внести в Госдуму законопроект о садоводстве, огородничестве и дачном

Российское правительство собирается внести в Госдуму законопроект о садоводстве, огородничестве и дачном

Слайд 26Налоговые новации для развития производства

Ввести инвестиционную льготу по налогу на прибыль в

Налоговые новации для развития производства

Ввести инвестиционную льготу по налогу на прибыль в

Слайд 27Налоговые новации для развития производства

Транспортную составляющую налоговой нагрузки на строительную промышленность необходимо

Налоговые новации для развития производства

Транспортную составляющую налоговой нагрузки на строительную промышленность необходимо

Слайд 28Налоговые новации для развития производства

Текущая фискальная политика стимулирует продажу и вывоз национального

Налоговые новации для развития производства

Текущая фискальная политика стимулирует продажу и вывоз национального

Слайд 29Налоговые новации для развития производства

В целях увеличения возможностей для стимулирования развития строительного

Налоговые новации для развития производства

В целях увеличения возможностей для стимулирования развития строительного

Слайд 30Налоговые новации для развития производства

Предлагается с 2020 года изменить саму налоговую систему,

Налоговые новации для развития производства

Предлагается с 2020 года изменить саму налоговую систему,

Слайд 31Налоговые новации для развития производства

Следовало бы, по примеру других стран, ввести 10%

Налоговые новации для развития производства

Следовало бы, по примеру других стран, ввести 10%

Слайд 32Возможности пересмотра российского налогового законодательства для стимулирования строительного производства

Необходимо разработать специальные налоговые

Возможности пересмотра российского налогового законодательства для стимулирования строительного производства

Необходимо разработать специальные налоговые

Слайд 33Стимулирование развития производства

Снижение уровня налогов за счет введения специального режима способствует:

увеличению предпринимателей

Стимулирование развития производства

Снижение уровня налогов за счет введения специального режима способствует:

увеличению предпринимателей

Слайд 34Стимулирование развития производства

Для стимулирования строительного производства необходимо, чтобы развивались импортозамещающие производства, которые

Стимулирование развития производства

Для стимулирования строительного производства необходимо, чтобы развивались импортозамещающие производства, которые

Слайд 35Стимулирование развития производства

С 2020 года на территории РФ предлагается изменить налоговую систему

Стимулирование развития производства

С 2020 года на территории РФ предлагается изменить налоговую систему

Слайд 36Рычаги стимулирования

Перенос убытка, он заключается, что банки могут переносить убытки на будущие

Рычаги стимулирования

Перенос убытка, он заключается, что банки могут переносить убытки на будущие

Слайд 37Компенсация убытков от замедленного оборота

Если уменьшение процентной ставки по налогу на прибыль

Компенсация убытков от замедленного оборота

Если уменьшение процентной ставки по налогу на прибыль

Продвижение в социальных сетях. Идея

Продвижение в социальных сетях. Идея Огневая подготовка. Тема 1

Огневая подготовка. Тема 1 Аквариумные рыбы

Аквариумные рыбы Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова

Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова Приветствую всех желающих учиться!!!

Приветствую всех желающих учиться!!! Продажи ИТ-консалтинга

Продажи ИТ-консалтинга Проект постановления Правительства РФ «Об утверждении Правил предоставления, приостановки и ограничения предоста

Проект постановления Правительства РФ «Об утверждении Правил предоставления, приостановки и ограничения предоста Жизнь и творчество Б. Л. Пастернака

Жизнь и творчество Б. Л. Пастернака Предпринимательский курс

Предпринимательский курс Природные материалы. Техника работы с засушенными цветами

Природные материалы. Техника работы с засушенными цветами Управление электронной подпискойв Белорусском национальном техническом университете

Управление электронной подпискойв Белорусском национальном техническом университете Жилье_KZ_11.21

Жилье_KZ_11.21 Презентация на тему Демографическая проблема

Презентация на тему Демографическая проблема  Архитектура персонального компьютера

Архитектура персонального компьютера Что мы знаем о профессии пожарного

Что мы знаем о профессии пожарного Friends

Friends Техника безопасности в компьютерном классе.

Техника безопасности в компьютерном классе. Исследование поведения функции вблизи точек разрыва и на бесконечности

Исследование поведения функции вблизи точек разрыва и на бесконечности Социо-игровые технологии как средство реализации образовательной области

Социо-игровые технологии как средство реализации образовательной области Федеральный государственный образовательный стандарт общего образования в контексте государственной политики в образовании

Федеральный государственный образовательный стандарт общего образования в контексте государственной политики в образовании Моя родина - Россия 4 класс

Моя родина - Россия 4 класс Проект «Поселениям УВПН ЮНЕСКО - современные очистные сооружения»Общественная организация «Бурятское региональное объединени

Проект «Поселениям УВПН ЮНЕСКО - современные очистные сооружения»Общественная организация «Бурятское региональное объединени Персидская держава «царя царей» 5 класс

Персидская держава «царя царей» 5 класс Развитие внимания учащихся на уроках

Развитие внимания учащихся на уроках ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА

ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА Военная техника

Военная техника Презентация семинара

Презентация семинара Тема урока

Тема урока