- Переход к инновационной экономике и задачи аудита эффективности

Содержание

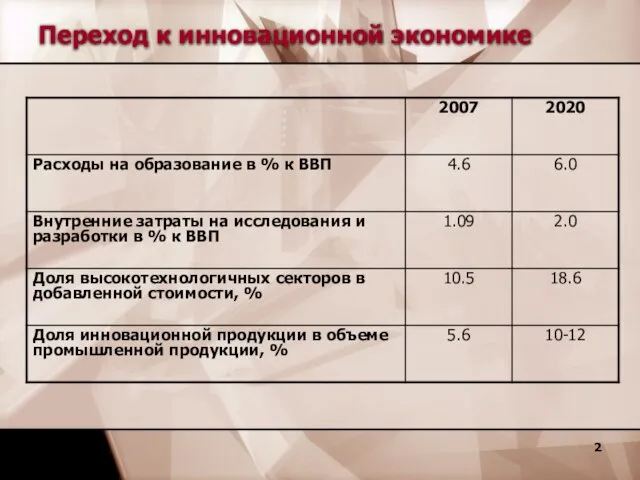

- 2. Переход к инновационной экономике

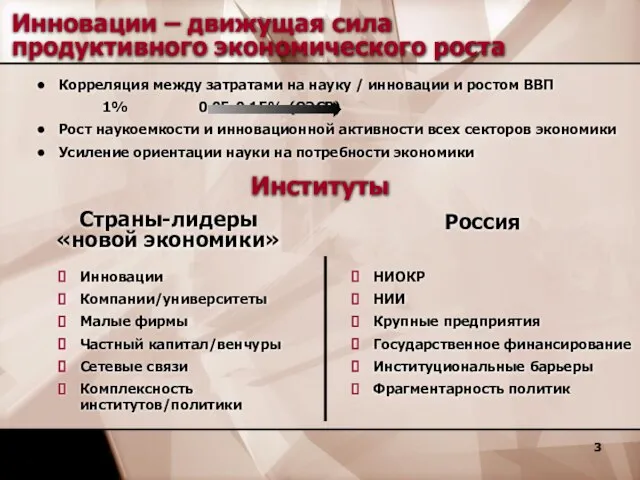

- 3. Инновации – движущая сила продуктивного экономического роста Институты

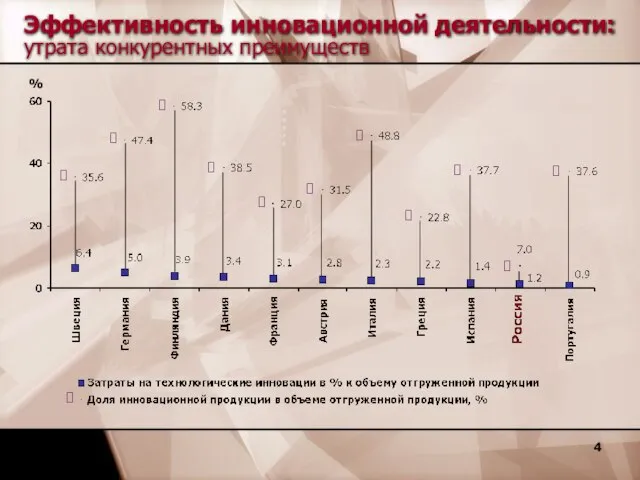

- 4. Эффективность инновационной деятельности: утрата конкурентных преимуществ

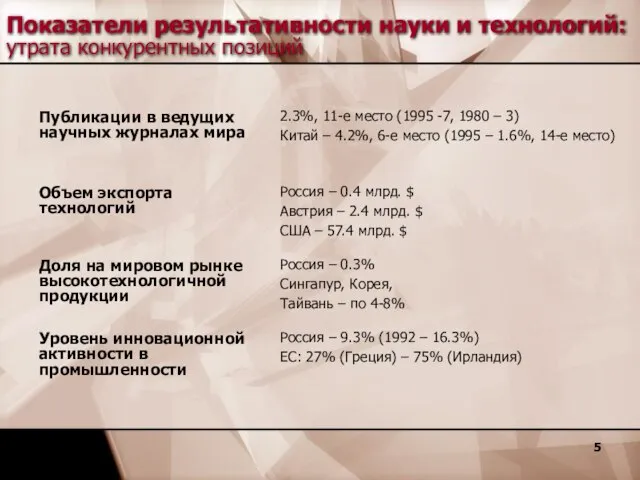

- 5. Показатели результативности науки и технологий: утрата конкурентных позиций

- 6. Ассигнования на гражданскую науку из средств федерального бюджета (в постоянных ценах 1991 г.) Показатели результативности науки

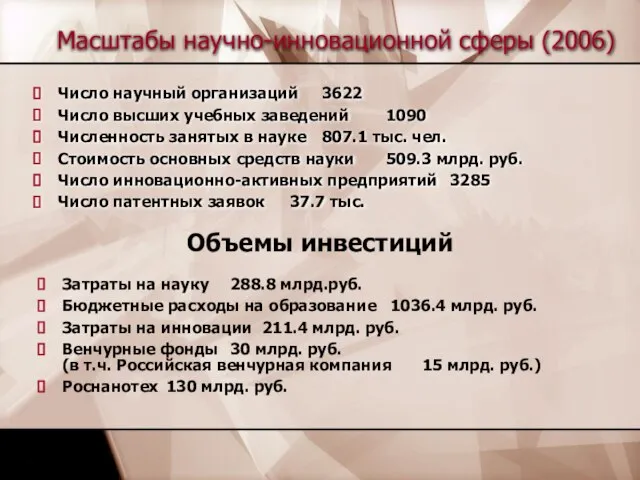

- 7. Масштабы научно-инновационной сферы (2006) Число научный организаций 3622 Число высших учебных заведений 1090 Численность занятых в

- 8. Результативность науки и технологий: что делать? Рост вложений сам по себе не дает нужного результата Направление

- 9. Аудит эффективности как условие рационального использования ресурсов и создания эффективных институтов Неограниченных ресурсов не бывает и

- 10. Цели аудита эффективности при переходе к инновационной экономике Повышение эффективности стратегического и оперативного управления Повышение эффективности

- 11. Необходимые предпосылки аудита эффективности Четкое определение приоритетов, целей и задач политики, выраженных системой количественных показателей (измерение

- 12. Что является предметом аудита эффективности Результативность деятельности – степень достижения целей и решения задач по сравнению

- 13. Ограничения аудита эффективности Аудит эффективности, как правило, не приводит к оценке эффективности направления политики или организации

- 14. Результаты аудита эффективности -1 Проверка обоснованности постановки целей и задач Выявление факторов и обстоятельств, препятствующих достижению

- 16. Скачать презентацию

Слайд 3Инновации – движущая сила продуктивного экономического роста

Институты

Инновации – движущая сила продуктивного экономического роста

Институты

Слайд 4Эффективность инновационной деятельности:

утрата конкурентных преимуществ

Эффективность инновационной деятельности:

утрата конкурентных преимуществ

Слайд 5Показатели результативности науки и технологий: утрата конкурентных позиций

Показатели результативности науки и технологий: утрата конкурентных позиций

Слайд 6Ассигнования на гражданскую науку из средств федерального бюджета

(в постоянных ценах 1991 г.)

Показатели

Ассигнования на гражданскую науку из средств федерального бюджета

(в постоянных ценах 1991 г.)

Показатели

Слайд 7Масштабы научно-инновационной сферы (2006)

Число научный организаций 3622

Число высших учебных заведений 1090

Численность занятых

Масштабы научно-инновационной сферы (2006)

Число научный организаций 3622

Число высших учебных заведений 1090

Численность занятых

Слайд 8Результативность науки и технологий:

что делать?

Рост вложений сам по себе не дает нужного

Результативность науки и технологий:

что делать?

Рост вложений сам по себе не дает нужного

Слайд 9Аудит эффективности как условие рационального использования ресурсов и создания эффективных институтов

Неограниченных ресурсов

Аудит эффективности как условие рационального использования ресурсов и создания эффективных институтов

Неограниченных ресурсов

Слайд 10Цели аудита эффективности при переходе к инновационной экономике

Повышение эффективности стратегического и оперативного

Цели аудита эффективности при переходе к инновационной экономике

Повышение эффективности стратегического и оперативного

Слайд 11Необходимые предпосылки аудита эффективности

Четкое определение приоритетов, целей и задач политики, выраженных системой

Необходимые предпосылки аудита эффективности

Четкое определение приоритетов, целей и задач политики, выраженных системой

Слайд 12Что является предметом аудита эффективности

Результативность деятельности – степень достижения целей и решения

Что является предметом аудита эффективности

Результативность деятельности – степень достижения целей и решения

Слайд 13Ограничения аудита эффективности

Аудит эффективности, как правило, не приводит к оценке эффективности направления

Ограничения аудита эффективности

Аудит эффективности, как правило, не приводит к оценке эффективности направления

Слайд 14Результаты аудита эффективности -1

Проверка обоснованности постановки целей и задач

Выявление факторов и обстоятельств,

Результаты аудита эффективности -1

Проверка обоснованности постановки целей и задач

Выявление факторов и обстоятельств,

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского