ПЛАН ПРЕЗЕНТАЦИИ 1. Каргилл в Украине 2. Последствия изоляции украинского зернового рынка в 2006-2008 годах 3. Инфраструктура экспортной

- ПЛАН ПРЕЗЕНТАЦИИ 1. Каргилл в Украине 2. Последствия изоляции украинского зернового рынка в 2006-2008 годах 3. Инфраструктура экспортной

Содержание

- 2. ПЛАН ПРЕЗЕНТАЦИИ 1. Каргилл в Украине 2. Последствия изоляции украинского зернового рынка в 2006-2008 годах 3.

- 3. Каргилл в Украине

- 4. Донецк – комбинат по переработке семян подсолнечника Введен в действие в 2000 157 сотрудников, $68.6 млн.

- 5. Сеть элеваторов Каргилл Элеваторы мощность, тыс. т , сотрудники Користовка 41 53 Куцовка 93 86 Степной

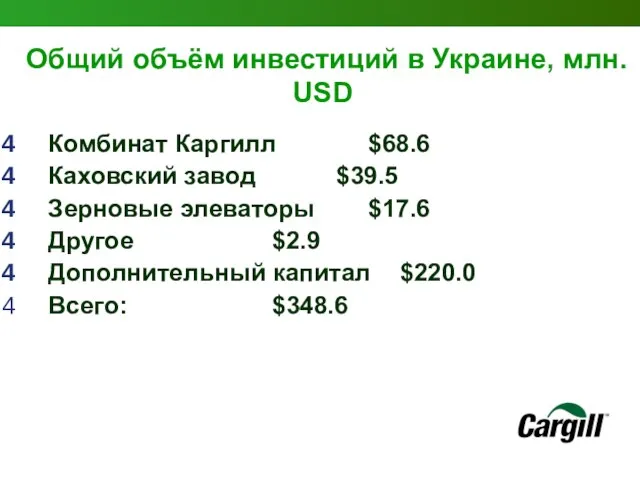

- 6. Общий объём инвестиций в Украине, млн. USD Комбинат Каргилл $68.6 Каховский завод $39.5 Зерновые элеваторы $17.6

- 7. Последствия изоляции украинского зернового рынка в 2006-2008 годах

- 8. Запрет эксп. 02 окт 2006 Отм. запрета на эксп. 08 июнь 2007 Запрет эксп. 01 июля

- 9. Запрет эксп. 02 окт 2006 Отм. запрета на эксп. 25 фев 2007 Запрет эксп. 01 июля

- 10. Запрет эксп. 02 окт 2006 Отм. запрета на эксп. 25 фев 2007 Запрет эксп. 01 июля

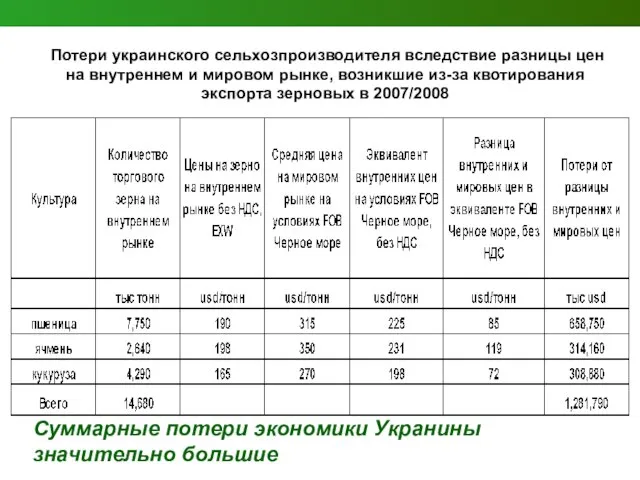

- 11. Потери ТОЛЬКО украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке, возникшие из-за квотирования экспорта

- 12. Потери украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке, возникшие из-за квотирования экспорта зерновых

- 13. Основные негативные факторы влияние режима квотирования экспорта зерновых на украинский аграрный сектор Режим квотирования влечет за

- 14. Ukraine Monthly Market Overview January 2008 Economic Outlook

- 15. Инфраструктура экспортной логистики украинского зернового рынка

- 16. Россия Беларусия Польша Румыния Болгария Севастополь Южный Николаев Херсон Kерч Краснодар Бердянск Ильичевск Одесса Усть-Дунайск Молдова

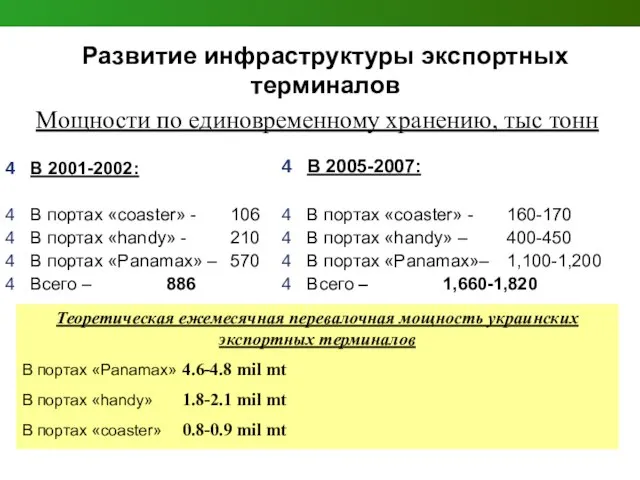

- 17. Развитие инфраструктуры экспортных терминалов В 2001-2002: В портах «coaster» - 106 В портах «handy» - 210

- 18. Продолжалось введение новых экспортных мощностей в сезонах 2005 - 2008 гг. Около 400-550 тыс. т. дополнительных

- 20. Скачать презентацию

Слайд 2

ПЛАН ПРЕЗЕНТАЦИИ

1. Каргилл в Украине

2. Последствия изоляции украинского зернового рынка в 2006-2008

ПЛАН ПРЕЗЕНТАЦИИ 1. Каргилл в Украине 2. Последствия изоляции украинского зернового рынка в 2006-2008

Слайд 3Каргилл в Украине

Каргилл в Украине

Слайд 4Донецк – комбинат по переработке

семян подсолнечника

Введен в действие в 2000

157 сотрудников,

Донецк – комбинат по переработке

семян подсолнечника

Введен в действие в 2000

157 сотрудников,

Слайд 5Сеть элеваторов Каргилл

Элеваторы мощность, тыс. т , сотрудники

Користовка 41 53

Куцовка 93 86

Степной 89 69

Хащуватский 40 48

Балаклея

Сеть элеваторов Каргилл

Элеваторы мощность, тыс. т , сотрудники

Користовка 41 53

Куцовка 93 86

Степной 89 69

Хащуватский 40 48

Балаклея

Слайд 6Общий объём инвестиций в Украине, млн. USD

Комбинат Каргилл $68.6

Каховский завод $39.5

Зерновые элеваторы

Общий объём инвестиций в Украине, млн. USD

Комбинат Каргилл $68.6

Каховский завод $39.5

Зерновые элеваторы

Слайд 7Последствия изоляции украинского зернового рынка в 2006-2008 годах

Последствия изоляции украинского зернового рынка в 2006-2008 годах

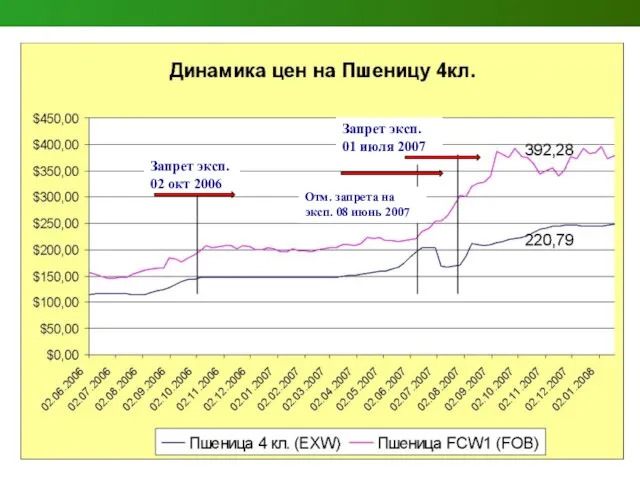

Слайд 8Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 08 июнь 2007

Запрет эксп.

01 июля

Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 08 июнь 2007

Запрет эксп.

01 июля

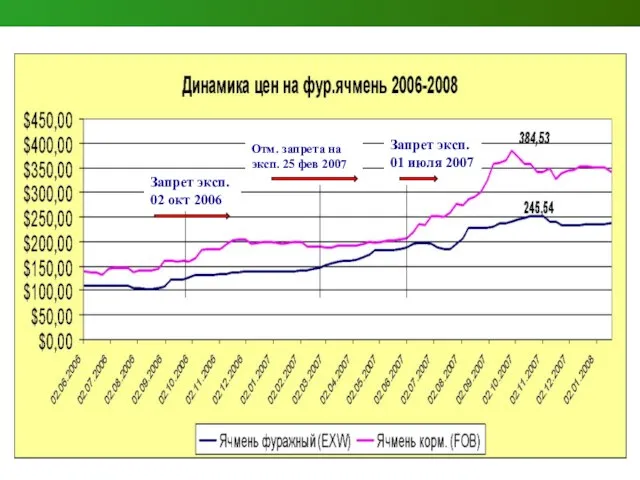

Слайд 9Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 25 фев 2007

Запрет эксп.

01

Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 25 фев 2007

Запрет эксп.

01

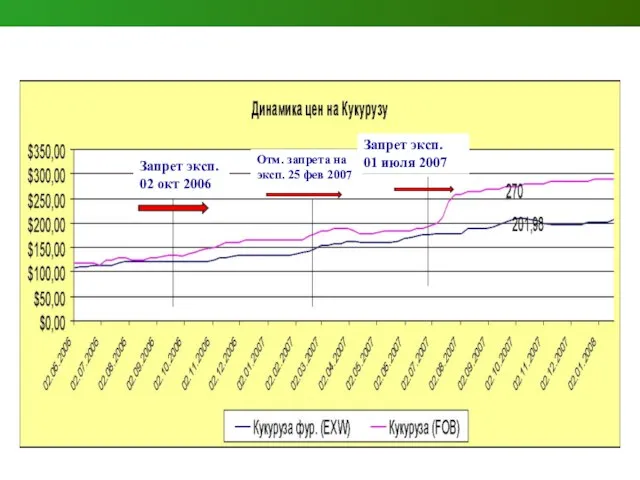

Слайд 10Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 25 фев 2007

Запрет эксп.

01 июля

Запрет эксп.

02 окт 2006

Отм. запрета на эксп. 25 фев 2007

Запрет эксп.

01 июля

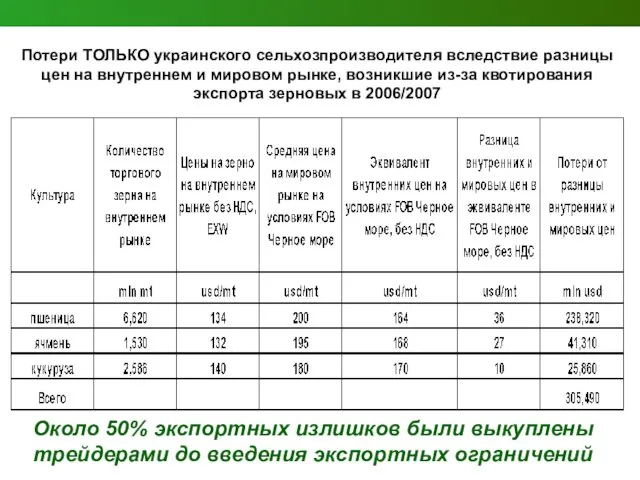

Слайд 11Потери ТОЛЬКО украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке,

Потери ТОЛЬКО украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке,

Слайд 12Потери украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке, возникшие

Потери украинского сельхозпроизводителя вследствие разницы цен на внутреннем и мировом рынке, возникшие

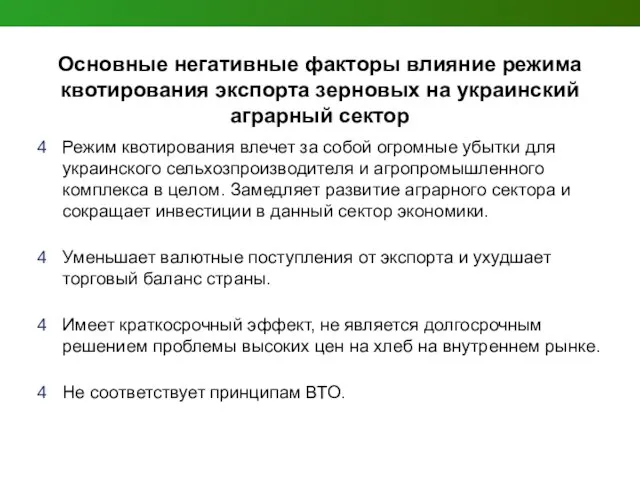

Слайд 13Основные негативные факторы влияние режима квотирования экспорта зерновых на украинский аграрный сектор

Режим

Основные негативные факторы влияние режима квотирования экспорта зерновых на украинский аграрный сектор

Режим

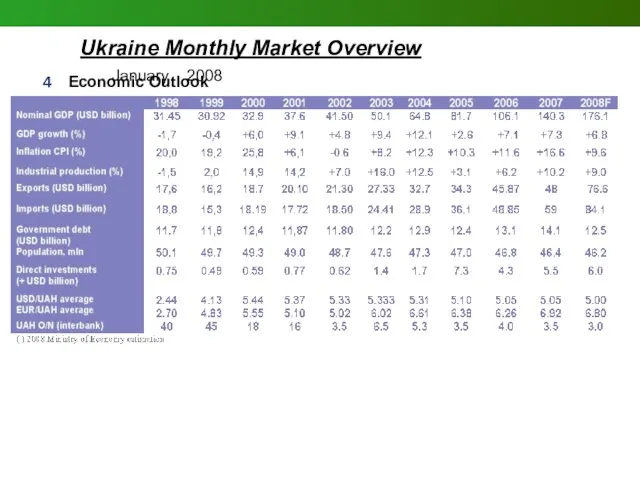

Слайд 14 Ukraine Monthly Market Overview January 2008

Economic Outlook

Ukraine Monthly Market Overview January 2008

Economic Outlook

Слайд 15Инфраструктура экспортной логистики

украинского зернового рынка

Инфраструктура экспортной логистики

украинского зернового рынка

Слайд 16Россия

Беларусия

Польша

Румыния

Болгария

Севастополь

Южный

Николаев

Херсон

Kерч

Краснодар

Бердянск

Ильичевск

Одесса

Усть-Дунайск

Молдова

Рени

Феодосия

Донецк

Киев

Украина

Украинские экспортные

мощности

Порты Panamax

Порты Handy

Порты Coaster

Мариуполь

Россия

Беларусия

Польша

Румыния

Болгария

Севастополь

Южный

Николаев

Херсон

Kерч

Краснодар

Бердянск

Ильичевск

Одесса

Усть-Дунайск

Молдова

Рени

Феодосия

Донецк

Киев

Украина

Украинские экспортные

мощности

Порты Panamax

Порты Handy

Порты Coaster

Мариуполь

Слайд 17Развитие инфраструктуры экспортных терминалов

В 2001-2002:

В портах «coaster» - 106

В портах «handy»

Развитие инфраструктуры экспортных терминалов

В 2001-2002:

В портах «coaster» - 106

В портах «handy»

Слайд 18Продолжалось введение новых экспортных мощностей в сезонах 2005 - 2008 гг. Около

Продолжалось введение новых экспортных мощностей в сезонах 2005 - 2008 гг. Около

Движение крови по сосудам. Лимфообращение

Движение крови по сосудам. Лимфообращение Кожа.

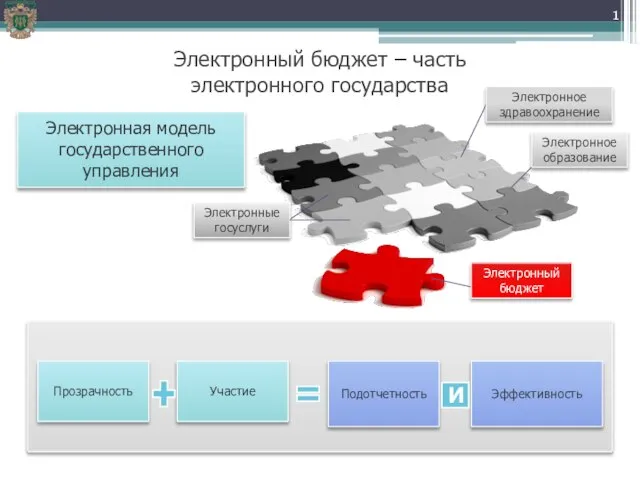

Кожа. Электронный бюджет – часть электронного государства

Электронный бюджет – часть электронного государства Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor

Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor Героическая оборона Москвы

Героическая оборона Москвы СЕМИНАР«Актуальные проблемы и перспективы литературного образования в начальной школе»

СЕМИНАР«Актуальные проблемы и перспективы литературного образования в начальной школе» Эффективные отношения Заказчик - Исполнитель в SEO

Эффективные отношения Заказчик - Исполнитель в SEO Письма с фронта

Письма с фронта Интонационные конструкции(ИК)Часть 1

Интонационные конструкции(ИК)Часть 1 Современные клеточные технологии в Anti-age терапии Реализация современных концепций во французских космоцевтических препаратах на

Современные клеточные технологии в Anti-age терапии Реализация современных концепций во французских космоцевтических препаратах на  Новые педагогические технологии и изменение целей и задач образования В.С.Звонов Материалы для выступления в школе педмастерств

Новые педагогические технологии и изменение целей и задач образования В.С.Звонов Материалы для выступления в школе педмастерств Famous people

Famous people A Language Presentation

A Language Presentation Презентация на тему Батыево Нашествие

Презентация на тему Батыево Нашествие  Обменять значения двух переменных, используя третью (буферную) переменную

Обменять значения двух переменных, используя третью (буферную) переменную Итоговое сочинение 2021-2022.метапредметность

Итоговое сочинение 2021-2022.метапредметность Правило верхней пуговицы

Правило верхней пуговицы Российское медицинское общество

Российское медицинское общество Классы: Plagiopylea и Oligohymemophorea

Классы: Plagiopylea и Oligohymemophorea Школьная форма для учащихся

Школьная форма для учащихся Приёмы, связанные с фонетикой, используемые в рекламе

Приёмы, связанные с фонетикой, используемые в рекламе Семейный формуляр: традиция или инновация?

Семейный формуляр: традиция или инновация? Институт иностранных языков. Кафедра англистики и межкультурной коммуникации

Институт иностранных языков. Кафедра англистики и межкультурной коммуникации Наше здоровье в наших руках!

Наше здоровье в наших руках! Види сучасних персональних комп’ютерів

Види сучасних персональних комп’ютерів Фреймы

Фреймы Озоновая камера

Озоновая камера Chess Template (final version)

Chess Template (final version)