1 План лекции Экономический анализ деятельности здравоохранения oЗадачи экономического анализа oМетоды экономического анализа oВ

- 1 План лекции Экономический анализ деятельности здравоохранения oЗадачи экономического анализа oМетоды экономического анализа oВ

Содержание

- 2. Экономический анализ без систематического анализа трудно выявить все возможные альтернативы, необходимо очень четкое понимание того, с

- 3. Экономический анализ Для экономического анализа характерны две главные особенности: экономический анализ рассматривает как затраты, так и

- 4. Экономический анализ Оценка результативности должна определить, приводит ли процесс лечения к желаемым конечным результатам. Оценку результативности

- 5. Экономический анализ Полный экономический анализ включает определение, измерение и сопоставление затрат и результатов по двум или

- 6. Полный экономический анализ минимизации затрат, затраты-результативность, затраты-выгода, затраты-полезность.

- 7. Метод минимизации затрат Оценивает две или несколько предлагаемых программ, процедур, услуг, которые приводят к строго одинаковым

- 8. Проводится в случаях, когда две альтернативные программы ставят одну цель, но различаются не только затраты, но

- 9. Анализ затраты-результативность Это анализ, направленный на достижение качественно общих результатов, различающихся только количественно. выражают обычно через:

- 10. Анализ затраты-выгода Анализ, в котором и затраты, и результаты выражаются в денежном эквиваленте. Результат анализа затраты-выгода

- 11. Позволяет оценить выигрыш не только в количестве, но и в качестве дополнительных лет, выигранных в результате

- 12. Определение ресурсов, необходимых для реализации программы, процедуры, услуги. затраты на оплату труда персонала с начислениями, медикаменты

- 13. Определение ресурсов, необходимых для реализации программы, процедуры, услуги капитальные расходы на оборудование и здания (или арендную

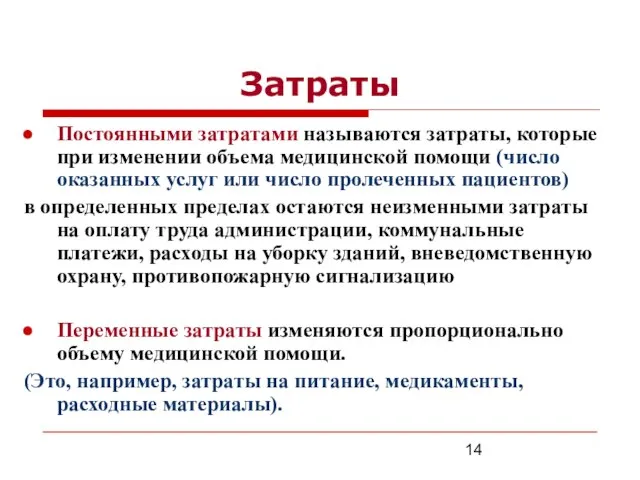

- 14. Затраты Постоянными затратами называются затраты, которые при изменении объема медицинской помощи (число оказанных услуг или число

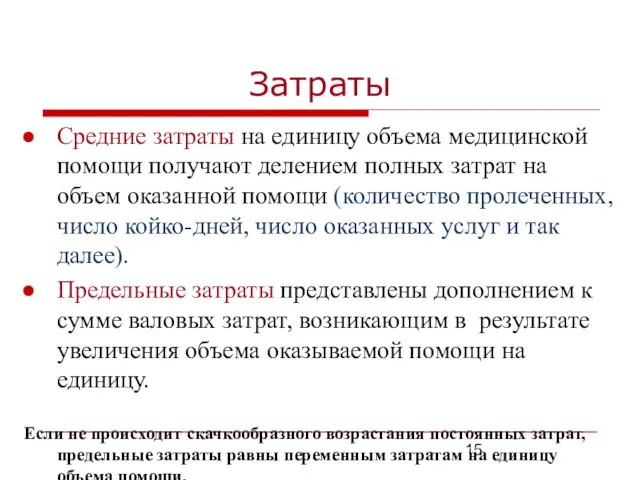

- 15. Затраты Средние затраты на единицу объема медицинской помощи получают делением полных затрат на объем оказанной помощи

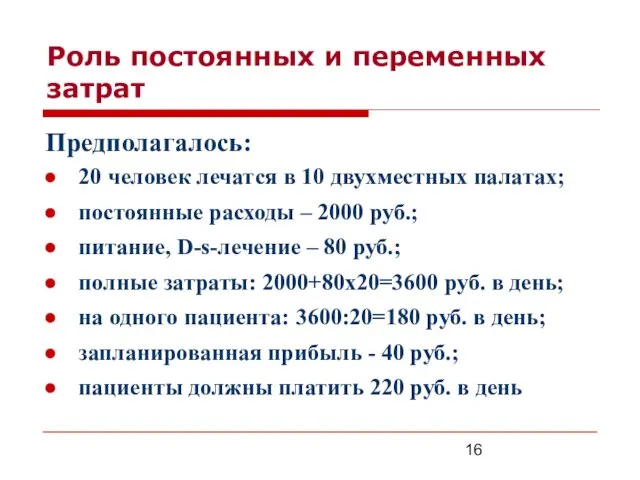

- 16. Роль постоянных и переменных затрат Предполагалось: 20 человек лечатся в 10 двухместных палатах; постоянные расходы –

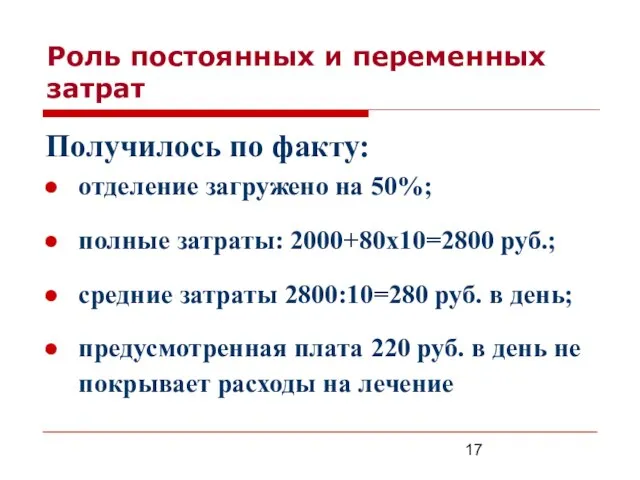

- 17. Роль постоянных и переменных затрат Получилось по факту: отделение загружено на 50%; полные затраты: 2000+80х10=2800 руб.;

- 18. Затраты на профилактические осмотры (пример) 500 осмотров специалистов; 100 анализов крови; 10 недель оплачиваемого рабочего времени

- 19. Затраты на одно флюорографическое обследование 10 минут работы лаборанта; 10 минут работы врача-рентгенолога; 10 минут эксплуатации

- 20. Соотнесение затрат Одношаговое отнесение, Ступенчатое соотнесение, Пошаговое итерационное отнесение, Одновременное распределение

- 21. Критический анализ экономических оценок Задан ли точный вопрос в форме, позволяющей получить ответ? Дано ли достаточно

- 22. Критический анализ экономических оценок Задан ли точный вопрос в форме, позволяющей получить ответ? Дано ли достаточно

- 23. Упрощенные методы расчета Определить стационарные расходы, несомненно относящиеся к рассматриваемой программе (осмотры врачей, лабораторные анализы, медикаменты

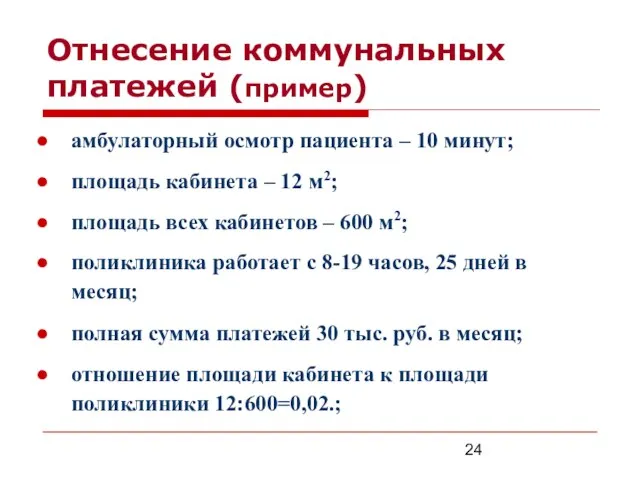

- 24. Отнесение коммунальных платежей (пример) амбулаторный осмотр пациента – 10 минут; площадь кабинета – 12 м2; площадь

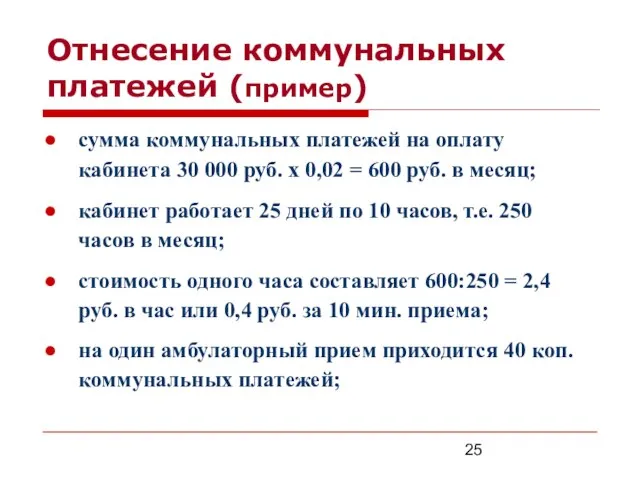

- 25. Отнесение коммунальных платежей (пример) сумма коммунальных платежей на оплату кабинета 30 000 руб. х 0,02 =

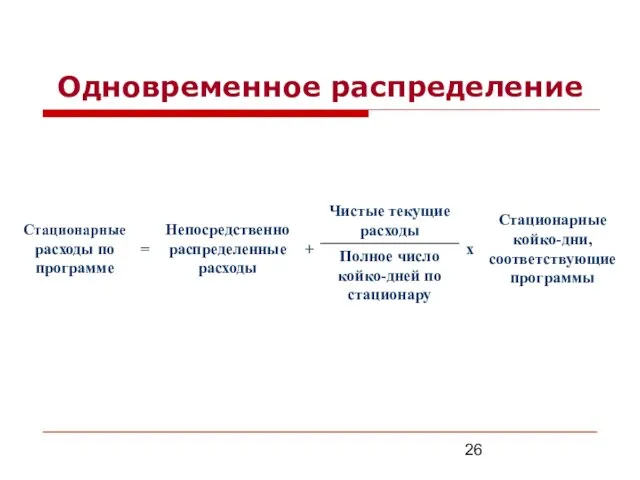

- 26. Одновременное распределение

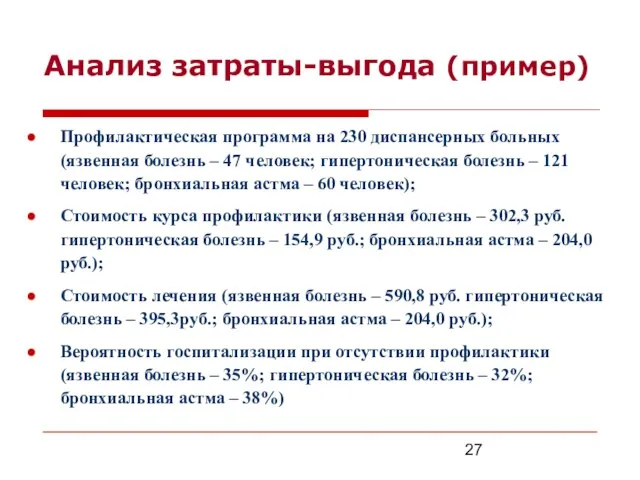

- 27. Анализ затраты-выгода (пример) Профилактическая программа на 230 диспансерных больных (язвенная болезнь – 47 человек; гипертоническая болезнь

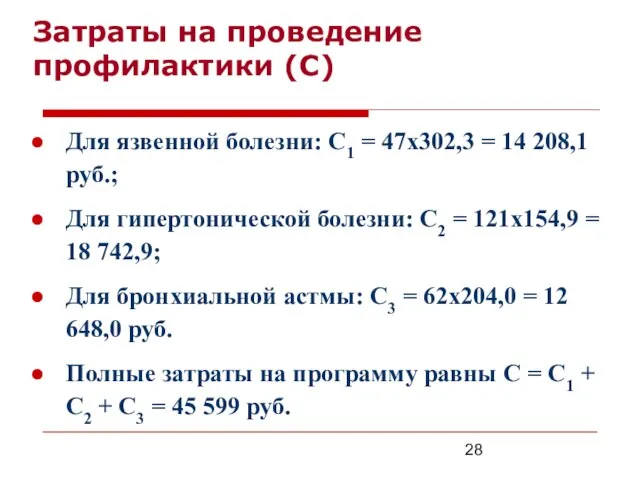

- 28. Затраты на проведение профилактики (С) Для язвенной болезни: С1 = 47х302,3 = 14 208,1 руб.; Для

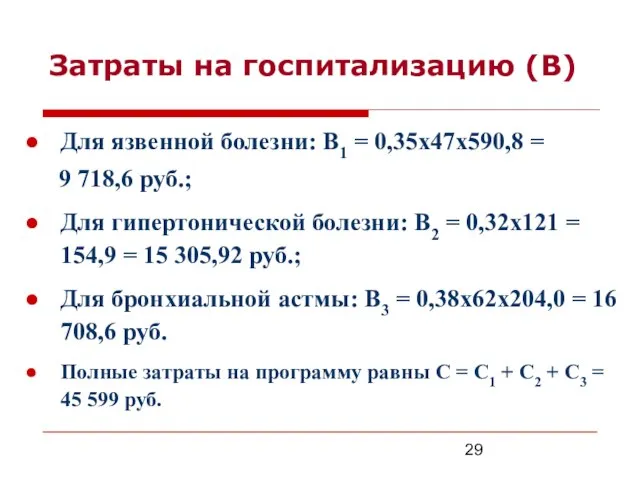

- 29. Затраты на госпитализацию (В) Для язвенной болезни: В1 = 0,35х47х590,8 = 9 718,6 руб.; Для гипертонической

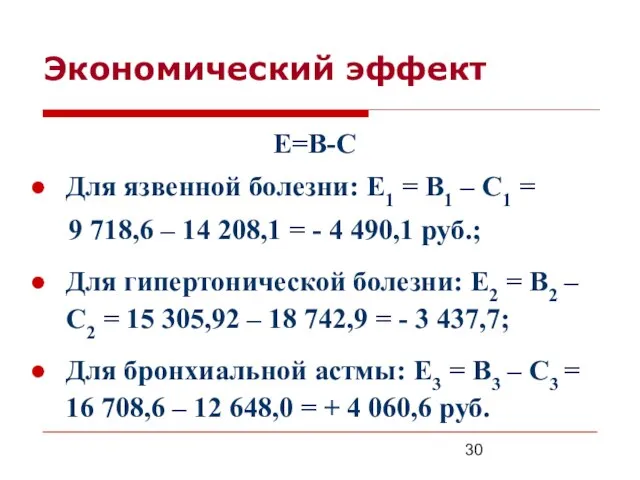

- 30. Экономический эффект Е=В-С Для язвенной болезни: Е1 = В1 – С1 = 9 718,6 – 14

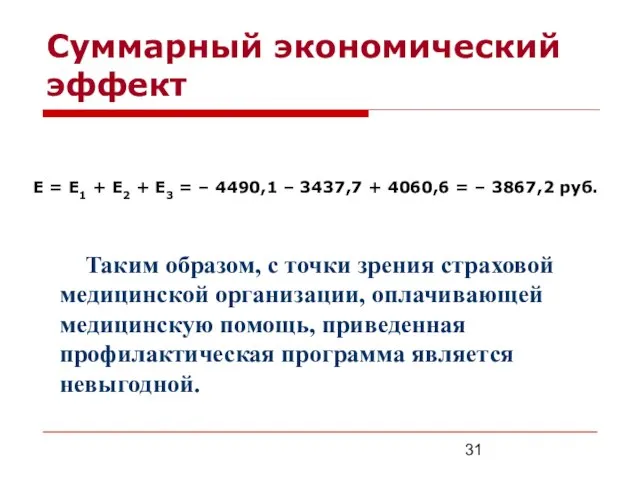

- 31. Суммарный экономический эффект Е = Е1 + Е2 + Е3 = – 4490,1 – 3437,7 +

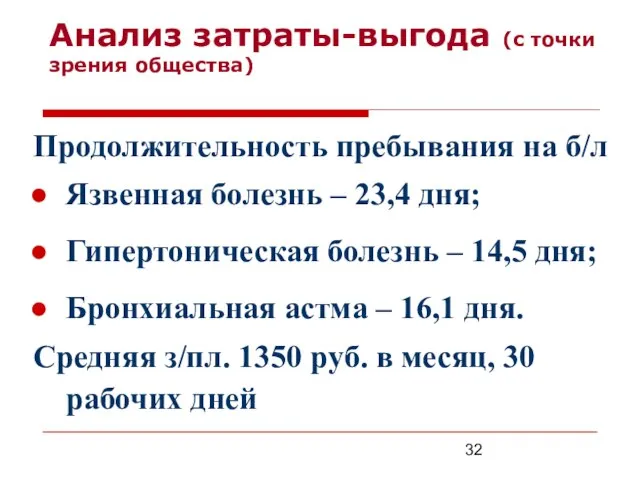

- 32. Анализ затраты-выгода (с точки зрения общества) Продолжительность пребывания на б/л Язвенная болезнь – 23,4 дня; Гипертоническая

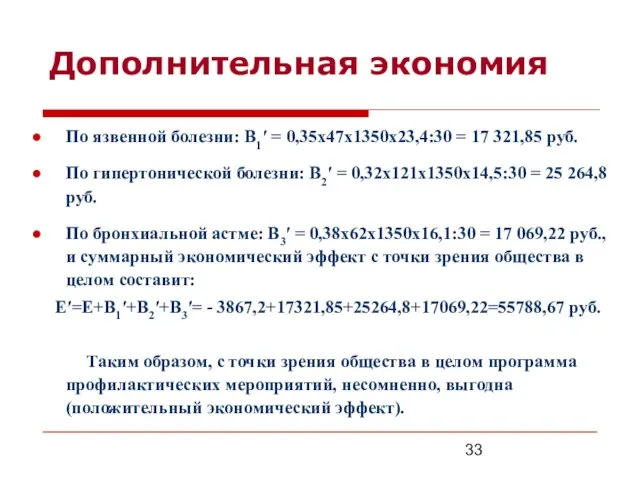

- 33. Дополнительная экономия По язвенной болезни: В1′ = 0,35х47х1350х23,4:30 = 17 321,85 руб. По гипертонической болезни: В2′

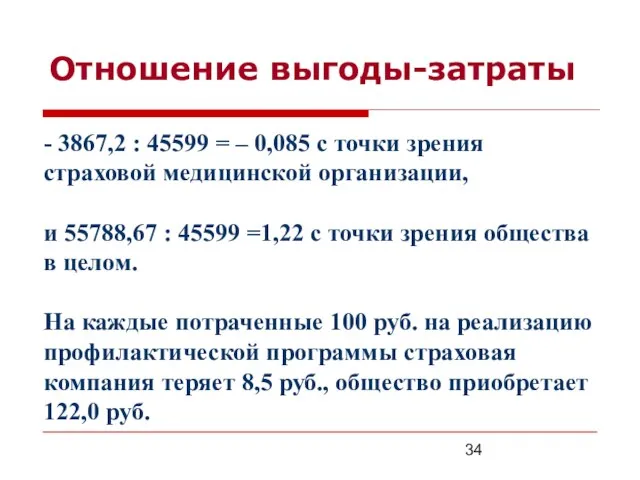

- 34. Отношение выгоды-затраты - 3867,2 : 45599 = – 0,085 с точки зрения страховой медицинской организации, и

- 35. Профилактика гриппа Рис.1. Дерево решений для анализа эффективности профилактики гриппа

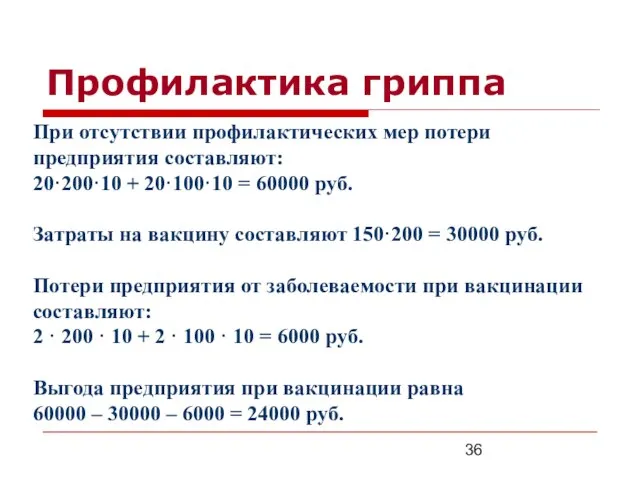

- 36. Профилактика гриппа При отсутствии профилактических мер потери предприятия составляют: 20·200·10 + 20·100·10 = 60000 руб. Затраты

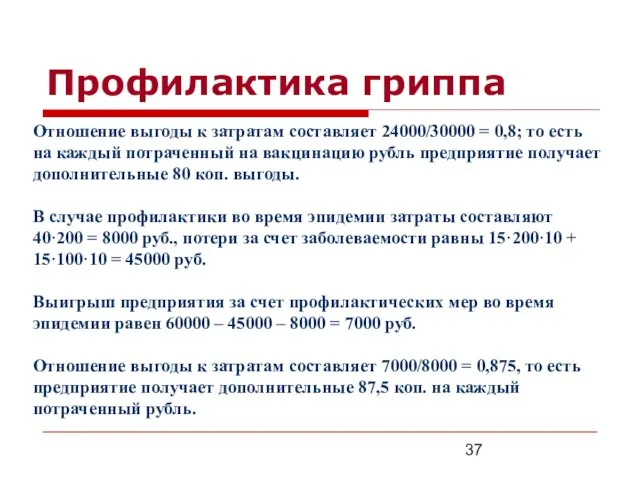

- 37. Профилактика гриппа Отношение выгоды к затратам составляет 24000/30000 = 0,8; то есть на каждый потраченный на

- 38. Стратегия 1

- 39. Стратегия 2

- 40. Минимизация потерь (профилактика вспышек клещевого энцефалита) Население 500 тыс.; число укушенных клещем за сезон – 200

- 41. Минимизация потерь (профилактика вспышек клещевого энцефалита) 20% - 760 человек вынуждены лечиться в стационаре (380 человек

- 42. Минимизация потерь (профилактика вспышек клещевого энцефалита) Если всем укушенным будет введен иммуноглобулин, затраты на иммунизацию составят

- 43. Минимизация потерь (профилактика вспышек клещевого энцефалита) В случае соблюдения мер предосторожности число укушенных клещом сокращается в

- 44. Комбинация рекламной компании и введения иммуноглобулина Если число укушенных составляет 40000, то стоимость иммунизации составит 800000

- 45. Критический анализ экономических оценок Задан ли точный вопрос в форме, позволяющей получить ответ? Дано ли достаточно

- 46. Критический анализ экономических оценок Измерены ли затраты и результаты с достаточной точностью в адекватных физических единицах

- 47. Стандартизированная технология принятия решений определение стратегии; определение цели, задач, критериев и ограничений; составление полного перечня альтернативных

- 48. Основные цели экономического анализа ЛПУ Контроль выполнения плановых показателей ЛПУ, Обоснование экономических затрат, разработка экономических критериев,

- 49. Основные задачи Контроль и оценка выполнения плановых показателей, Оценка эффективности использования трудовых, материальных и финансовых ресурсов,

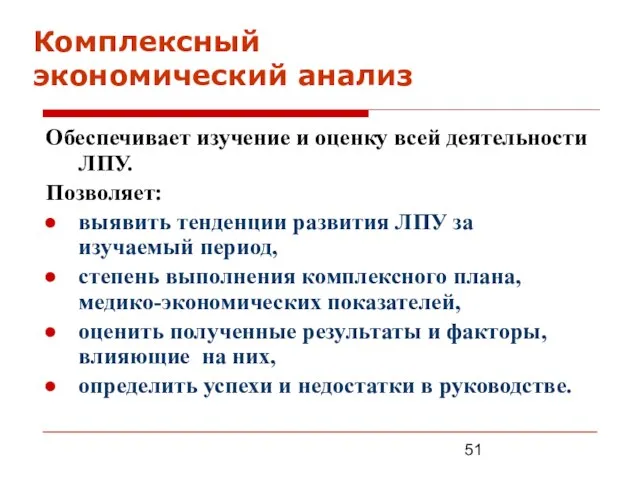

- 50. Виды экономического анализа Комплексный экономический анализ Финансово-экономический Технико-экономический Функционально-стоимостный анализ Текущий анализ Оперативный Перспективный анализ

- 51. Обеспечивает изучение и оценку всей деятельности ЛПУ. Позволяет: выявить тенденции развития ЛПУ за изучаемый период, степень

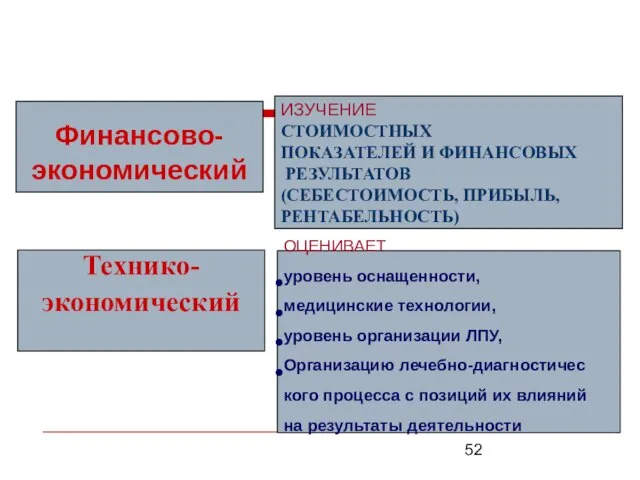

- 52. Финансово- экономический ИЗУЧЕНИЕ СТОИМОСТНЫХ ПОКАЗАТЕЛЕЙ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (СЕБЕСТОИМОСТЬ, ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ) Технико- экономический ОЦЕНИВАЕТ уровень оснащенности,

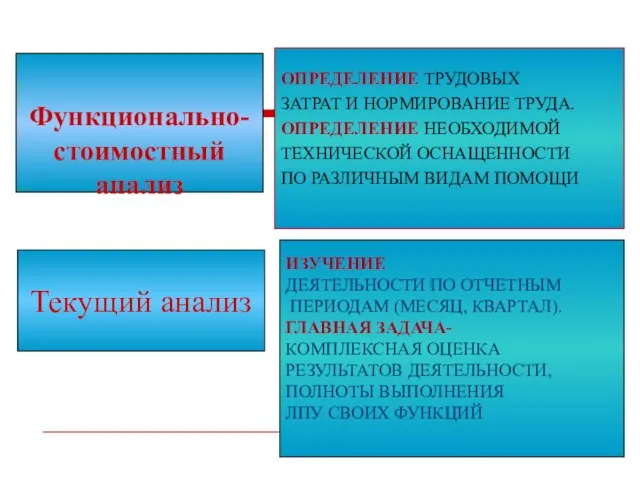

- 53. Функционально- стоимостный анализ ОПРЕДЕЛЕНИЕ ТРУДОВЫХ ЗАТРАТ И НОРМИРОВАНИЕ ТРУДА. ОПРЕДЕЛЕНИЕ НЕОБХОДИМОЙ ТЕХНИЧЕСКОЙ ОСНАЩЕННОСТИ ПО РАЗЛИЧНЫМ ВИДАМ

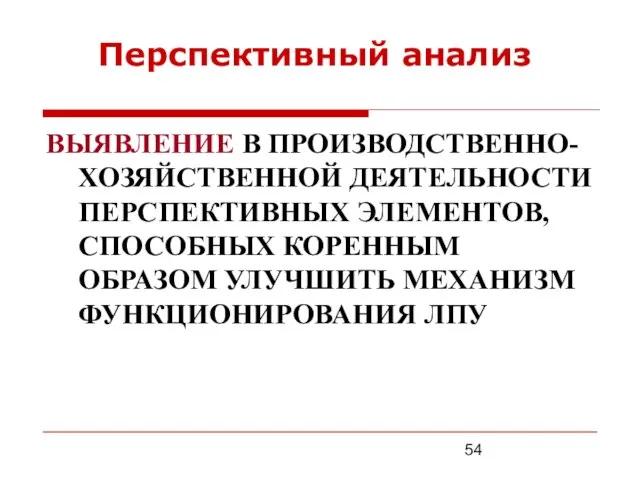

- 54. ВЫЯВЛЕНИЕ В ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПЕРСПЕКТИВНЫХ ЭЛЕМЕНТОВ, СПОСОБНЫХ КОРЕННЫМ ОБРАЗОМ УЛУЧШИТЬ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ЛПУ Перспективный анализ

- 55. Финансовый менеджмент

- 56. Экономический анализ деятельности медицинских учреждений Это научный способ выявления процессов развития деятельности учреждений, позволяющий объективно судить

- 57. Финансовый менеджмент –это управление движением финансовых ресурсов объекта здравоохранения и финансовыми отношениями, возникающими в процессе движения

- 58. Функции финансового менеджмента Финансовое планирование, организация, Регулирование, Координирование, Контроль в области финансов

- 59. Конкретные функции финансового менеджмента на микроуровне Организация оборота капитала учреждения здравоохранения, Обеспечение финансовыми ресурсами учреждения здравоохранения,

- 60. Анализ финансового состояния ЛПУ Своевременность выполнения обязательств; Показатели ликвидности; Финансовую устойчивость; Эффективность использования ресурсов; Деловую активность

- 61. Своевременность выполнения обязательств Своевременность оплаты счетов, Отсутствие просроченной дебиторской и кредиторской задолженности, Отсутствие штрафов и пеней

- 62. Эффективность использования ресурсов Финансовый результат, Уровень расходов, Уровень доходов (если таковые имеются)

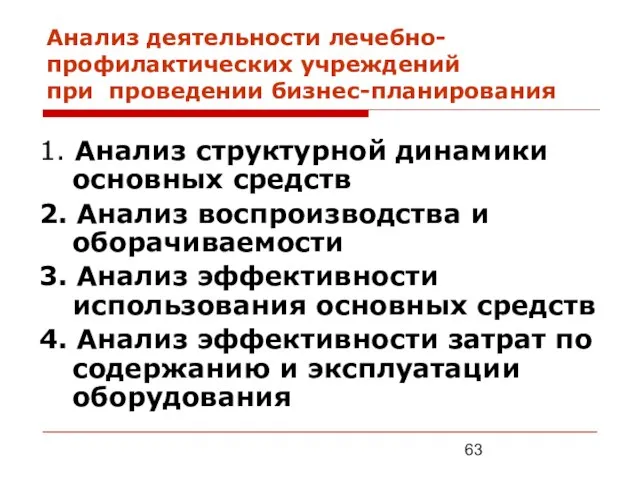

- 63. Анализ деятельности лечебно-профилактических учреждений при проведении бизнес-планирования 1. Анализ структурной динамики основных средств 2. Анализ воспроизводства

- 64. Анализ деятельности лечебно-профилактических учреждений при проведении бизнес-планирования 1.Оценка размера и структуры вложения капитала учреждения в основные

- 65. Анализ деятельности лечебно-профилактических учреждений при проведении бизнес-планирования 1. Горизонтальный анализ показателей движения основных средств 2. Вертикальный

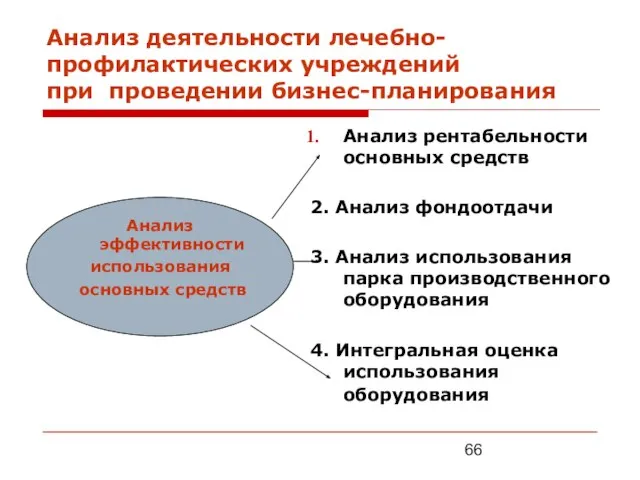

- 66. Анализ деятельности лечебно-профилактических учреждений при проведении бизнес-планирования Анализ рентабельности основных средств 2. Анализ фондоотдачи 3. Анализ

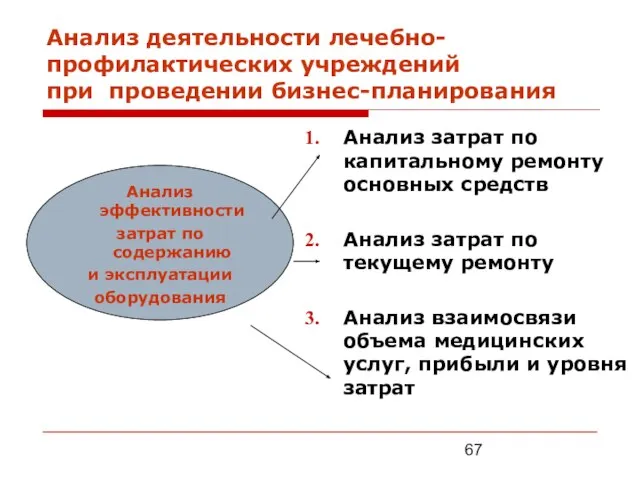

- 67. Анализ деятельности лечебно-профилактических учреждений при проведении бизнес-планирования Анализ затрат по капитальному ремонту основных средств Анализ затрат

- 68. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ЗДРАВООХРАНЕНИИ

- 69. Финансовый менеджмент в здравоохранении — это управление движением финансовых ресурсов объекта здравоохранения и финансовыми отношениями, возникающими

- 70. Стратегия финансового менеджмента - это общее направление и способ использования финансовых средств для достижения поставленной цели.

- 71. Общие функции финансового менеджмента в здравоохранении: Стратегическое и тактическое планирование расходов и доходов финансовых ресурсов; Мобилизация

- 72. Стратегическое и тактическое планирование расходов и доходов финансовых ресурсов: анализ (макро- и микро-) экономических факторов, влияющих

- 73. Мобилизация финансовых ресурсов: управление финансовыми ресурсами (наличными, безналичными, дебиторской и кредиторской задолженностями); оптимизация сборов целевых взносов;

- 74. Распределение финансовых ресурсов: определение оптимального способа финансирования в реальных условиях функционирования субъекта (ссуда, дотация, кредит, субвенция,

- 75. Аудит использования финансовых ресурсов: финансовый контроль; оценка эффективности финансовых планов (бюджета); обеспечение управленческого учета

- 76. При анализе макроэкономических факторов, влияющих на формирование и исполнение бюджета, следует учитывать: спрос и предложение медицинских

- 77. Основная задача финансового менеджмента это создание финансовой устойчивости как системы в целом, так и отдельных ее

- 78. Важно знать и технологические этапы финансового менеджмента в здравоохранении: Анализ информации: макро- и микроэкономических показателей правовой,

- 79. Важно знать и технологические этапы финансового менеджмента в здравоохранении: Прогнозирование финансовых результатов - по объему медицинских

- 80. Конкретные функции финансового менеджмента на микроуровне: организация оборота капитала учреждения здравоохранения; обеспечение финансовыми ресурсами учреждения здравоохранения;

- 81. Анализируя финансовое состояние ЛПУ (или другой медицинской организации), мы должны оценить: своевременность выполнения обязательств; показатели ликвидности;

- 82. Своевременность выявления обязательств характеризуется: своевременностью оплаты счетов, предъявляемых организации здравоохранения; отсутствием просроченной дебиторской и кредиторской задолженности;

- 83. Ликвидностъ баланса организации здравоохранения — это возможность превращения активов в денежную форму.

- 84. К активам относятся: денежные средства на счетах и в кассе; материалы и предметы потребления; дебиторская задолженность;

- 85. Эффективность использования ресурсов в финансовом выражении характеризуют: финансовый результат; уровень расходов; уровень доходов по капиталовложениям (если

- 86. План оздоровления финансового состояния медицинской организации Он может включать следующие мероприятия: увеличение размера уставного капитала и

- 87. План оздоровления финансового состояния медицинской организации пересмотр цен на медицинские услуги, приближение себе-стоимости к реальным затратам

- 88. План оздоровления финансового состояния медицинской организации разрешение более свободно пользоваться арендной платой и формировать фонд амортизации,

- 89. План оздоровления финансового состояния медицинской организации закрепление законодательно ответственности органов исполнительной власти за страхование неработающих граждан

- 90. Финансовый контроль В ходе финансового контроля проверяются: соблюдение установленного правопорядка в процессе финансовой деятельности; экономическая обоснованность

- 91. Основное содержание финансового контроля: проверка выполнения финансовых обязательств перед государством (а также органами местного самоуправления); проверка

- 92. Классификация видов финансовою контроля: По времени проведения: предварительный - проводится до совершения операций по образованию, распределению

- 93. Классификация видов финансовою контроля: По степени обязательности: обязательный - в силу требований законодательства, и также по

- 94. Классификация видов финансовою контроля: В зависимости от контролирующих органов: контрольное управление администрации Президента; представительные органы государственной

- 95. Методы финансового контроля: ревизии; проверки документации, состояния учета и отчетности; рассмотрение проектов финансовых планов, заявок, отчетов

- 96. Виды ревизий: По объекту проверки - документальные, фактические, полные (смешанные), выборочные. По организации - плановые, внеплановые,

- 97. Порог рентабельности. Элементом финансового менеджмента является определение порога рентабельности платных медицинских услуг

- 98. Баланс ЛПУ Баланс представляет собой сводную таблицу всех активных и пассивных счетов, отражающую состояние медицинского предприятия,

- 99. Актив баланса: денежная наличность; ценные бумаги; запасы товарно-материальных ценностей; долгосрочные инвестиции; реальный основной капитал; амортизация; нетто-основной

- 100. Актив баланса: нематериальные активы и др.; Пассив баланса: краткосрочные кредиты; прочие статьи краткосрочной задолженности; долгосрочный заемный

- 101. Смета расходов в ЛПУ Нормы расходов по своему характеру могут быть: материальными и денежными, прямыми (обязательными):

- 102. Смета расходов в ЛПУ Основные статьи сметы включают: заработную плату, начисления на заработную плату, канцелярские и

- 103. Смета расходов в ЛПУ К управлению денежными средствами относится: уменьшение времени на сбор денег по задолженностям;

- 104. Классические симптомы «заболевания» под названием «неуправляемость» выглядят примерно так: переизбыток проектов, отсутствие или неэффективность стратегического планирования,

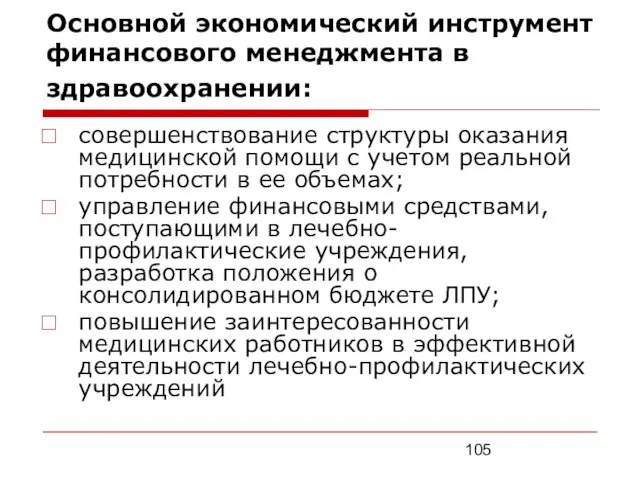

- 105. Основной экономический инструмент финансового менеджмента в здравоохранении: совершенствование структуры оказания медицинской помощи с учетом реальной потребности

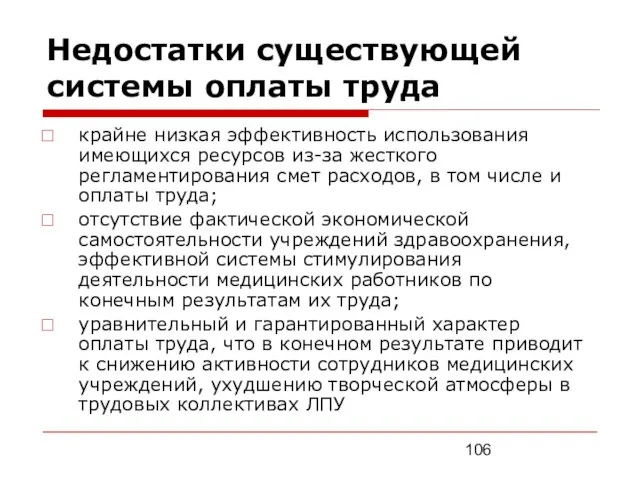

- 106. Недостатки существующей системы оплаты труда крайне низкая эффективность использования имеющихся ресурсов из-за жесткого регламентирования смет расходов,

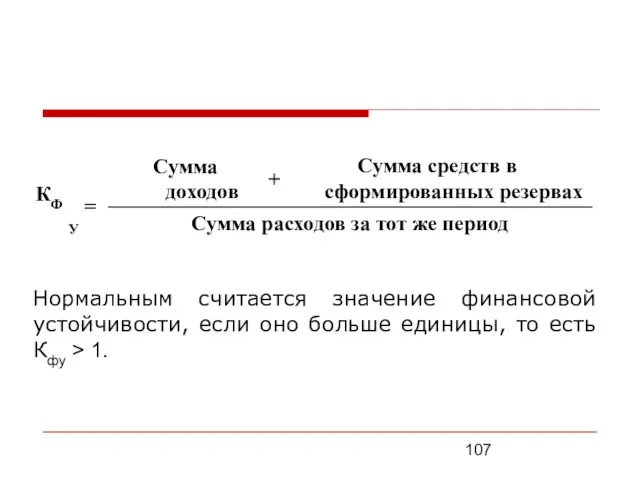

- 107. Нормальным считается значение финансовой устойчивости, если оно больше единицы, то есть Кфу > 1.

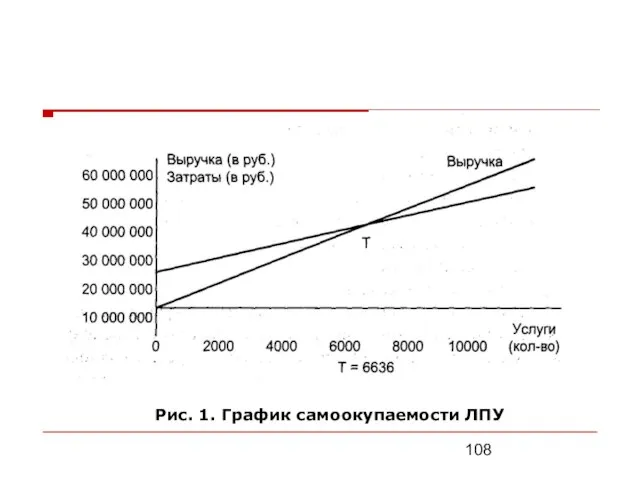

- 108. Рис. 1. График самоокупаемости ЛПУ

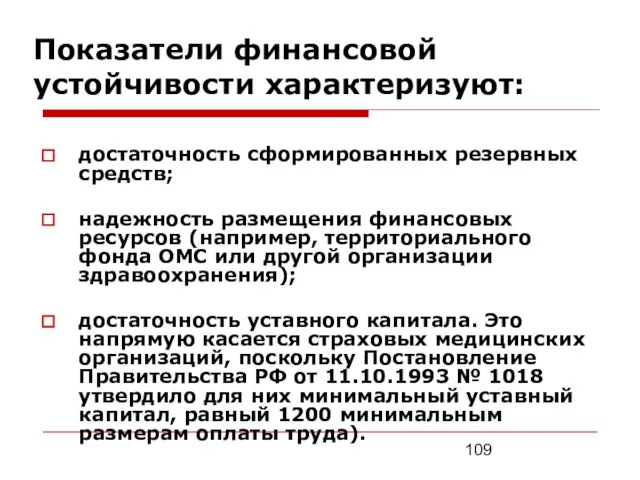

- 109. Показатели финансовой устойчивости характеризуют: достаточность сформированных резервных средств; надежность размещения финансовых ресурсов (например, территориального фонда ОМС

- 110. Коэффициент автономии характеризует удельный вес собственного капитала в итоговой сумме всех средств, авансированных данной организации здравоохранения,

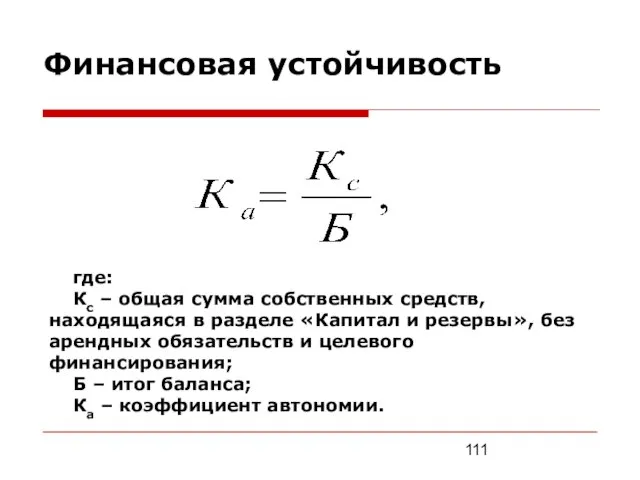

- 111. где: Кс – общая сумма собственных средств, находящаяся в разделе «Капитал и резервы», без арендных обязательств

- 113. Скачать презентацию

Слайд 2Экономический анализ

без систематического анализа трудно выявить все возможные альтернативы,

необходимо очень четкое

Экономический анализ

без систематического анализа трудно выявить все возможные альтернативы,

необходимо очень четкое

Слайд 3Экономический анализ

Для экономического анализа характерны две главные особенности:

экономический анализ рассматривает как

Экономический анализ

Для экономического анализа характерны две главные особенности:

экономический анализ рассматривает как

Слайд 4Экономический анализ

Оценка результативности должна определить, приводит ли процесс лечения к желаемым конечным

Экономический анализ

Оценка результативности должна определить, приводит ли процесс лечения к желаемым конечным

Слайд 5Экономический анализ

Полный экономический анализ включает

определение,

измерение

и сопоставление затрат и результатов по

Экономический анализ

Полный экономический анализ включает

определение,

измерение

и сопоставление затрат и результатов по

Слайд 6Полный экономический анализ

минимизации затрат,

затраты-результативность,

затраты-выгода,

затраты-полезность.

Полный экономический анализ

минимизации затрат,

затраты-результативность,

затраты-выгода,

затраты-полезность.

Слайд 7Метод минимизации затрат

Оценивает две или несколько предлагаемых программ, процедур, услуг, которые

Метод минимизации затрат

Оценивает две или несколько предлагаемых программ, процедур, услуг, которые

Слайд 8Проводится в случаях, когда две альтернативные программы ставят одну цель, но различаются

Проводится в случаях, когда две альтернативные программы ставят одну цель, но различаются

Слайд 9Анализ

затраты-результативность

Это анализ, направленный на достижение качественно общих результатов, различающихся только количественно.

Анализ

затраты-результативность

Это анализ, направленный на достижение качественно общих результатов, различающихся только количественно.

Слайд 10

Анализ

затраты-выгода

Анализ, в котором и затраты, и результаты выражаются в денежном эквиваленте.

Анализ

затраты-выгода

Анализ, в котором и затраты, и результаты выражаются в денежном эквиваленте.

Слайд 11Позволяет оценить выигрыш не только в количестве, но и в качестве дополнительных

Позволяет оценить выигрыш не только в количестве, но и в качестве дополнительных

Слайд 12

Определение ресурсов, необходимых для реализации программы, процедуры, услуги.

затраты на оплату труда

Определение ресурсов, необходимых для реализации программы, процедуры, услуги.

затраты на оплату труда

Слайд 13Определение ресурсов, необходимых для реализации программы, процедуры, услуги

капитальные расходы на оборудование и

Определение ресурсов, необходимых для реализации программы, процедуры, услуги

капитальные расходы на оборудование и

Слайд 14Затраты

Постоянными затратами называются затраты, которые при изменении объема медицинской помощи (число оказанных

Затраты

Постоянными затратами называются затраты, которые при изменении объема медицинской помощи (число оказанных

Слайд 15Затраты

Средние затраты на единицу объема медицинской помощи получают делением полных затрат

Затраты

Средние затраты на единицу объема медицинской помощи получают делением полных затрат

Слайд 16Роль постоянных и переменных затрат

Предполагалось:

20 человек лечатся в 10 двухместных палатах;

постоянные расходы

Роль постоянных и переменных затрат

Предполагалось:

20 человек лечатся в 10 двухместных палатах;

постоянные расходы

Слайд 17Роль постоянных и переменных затрат

Получилось по факту:

отделение загружено на 50%;

полные затраты: 2000+80х10=2800

Роль постоянных и переменных затрат

Получилось по факту:

отделение загружено на 50%;

полные затраты: 2000+80х10=2800

Слайд 18Затраты на профилактические осмотры (пример)

500 осмотров специалистов;

100 анализов крови;

10 недель оплачиваемого рабочего

Затраты на профилактические осмотры (пример)

500 осмотров специалистов;

100 анализов крови;

10 недель оплачиваемого рабочего

Слайд 19Затраты на одно флюорографическое обследование

10 минут работы лаборанта;

10 минут работы врача-рентгенолога;

10 минут

Затраты на одно флюорографическое обследование

10 минут работы лаборанта;

10 минут работы врача-рентгенолога;

10 минут

Слайд 20Соотнесение затрат

Одношаговое отнесение,

Ступенчатое соотнесение,

Пошаговое итерационное отнесение,

Одновременное распределение

Соотнесение затрат

Одношаговое отнесение,

Ступенчатое соотнесение,

Пошаговое итерационное отнесение,

Одновременное распределение

Слайд 21Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Слайд 22Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Слайд 23Упрощенные методы расчета

Определить стационарные расходы, несомненно относящиеся к рассматриваемой программе (осмотры врачей,

Упрощенные методы расчета

Определить стационарные расходы, несомненно относящиеся к рассматриваемой программе (осмотры врачей,

Слайд 24Отнесение коммунальных платежей (пример)

амбулаторный осмотр пациента – 10 минут;

площадь кабинета – 12

Отнесение коммунальных платежей (пример)

амбулаторный осмотр пациента – 10 минут;

площадь кабинета – 12

Слайд 25Отнесение коммунальных платежей (пример)

сумма коммунальных платежей на оплату кабинета 30 000 руб.

Отнесение коммунальных платежей (пример)

сумма коммунальных платежей на оплату кабинета 30 000 руб.

Слайд 26Одновременное распределение

Одновременное распределение

Слайд 27Анализ затраты-выгода (пример)

Профилактическая программа на 230 диспансерных больных (язвенная болезнь – 47

Анализ затраты-выгода (пример)

Профилактическая программа на 230 диспансерных больных (язвенная болезнь – 47

Слайд 28Затраты на проведение профилактики (С)

Для язвенной болезни: С1 = 47х302,3 = 14

Затраты на проведение профилактики (С)

Для язвенной болезни: С1 = 47х302,3 = 14

Слайд 29Затраты на госпитализацию (В)

Для язвенной болезни: В1 = 0,35х47х590,8 =

9

Затраты на госпитализацию (В)

Для язвенной болезни: В1 = 0,35х47х590,8 =

9

Слайд 30Экономический эффект

Е=В-С

Для язвенной болезни: Е1 = В1 – С1 =

9

Экономический эффект

Е=В-С

Для язвенной болезни: Е1 = В1 – С1 =

9

Слайд 31Суммарный экономический эффект

Е = Е1 + Е2 + Е3 = – 4490,1

Суммарный экономический эффект

Е = Е1 + Е2 + Е3 = – 4490,1

Слайд 32Анализ затраты-выгода (с точки зрения общества)

Продолжительность пребывания на б/л

Язвенная болезнь – 23,4

Анализ затраты-выгода (с точки зрения общества)

Продолжительность пребывания на б/л

Язвенная болезнь – 23,4

Слайд 33Дополнительная экономия

По язвенной болезни: В1′ = 0,35х47х1350х23,4:30 = 17 321,85 руб.

По

Дополнительная экономия

По язвенной болезни: В1′ = 0,35х47х1350х23,4:30 = 17 321,85 руб.

По

Слайд 34Отношение выгоды-затраты

- 3867,2 : 45599 = – 0,085 с точки зрения страховой

Отношение выгоды-затраты

- 3867,2 : 45599 = – 0,085 с точки зрения страховой

Слайд 35Профилактика гриппа

Рис.1. Дерево решений для анализа эффективности профилактики гриппа

Профилактика гриппа

Рис.1. Дерево решений для анализа эффективности профилактики гриппа

Слайд 36Профилактика гриппа

При отсутствии профилактических мер потери предприятия составляют:

20·200·10 + 20·100·10 = 60000

Профилактика гриппа

При отсутствии профилактических мер потери предприятия составляют:

20·200·10 + 20·100·10 = 60000

Слайд 37Профилактика гриппа

Отношение выгоды к затратам составляет 24000/30000 = 0,8; то есть на

Профилактика гриппа

Отношение выгоды к затратам составляет 24000/30000 = 0,8; то есть на

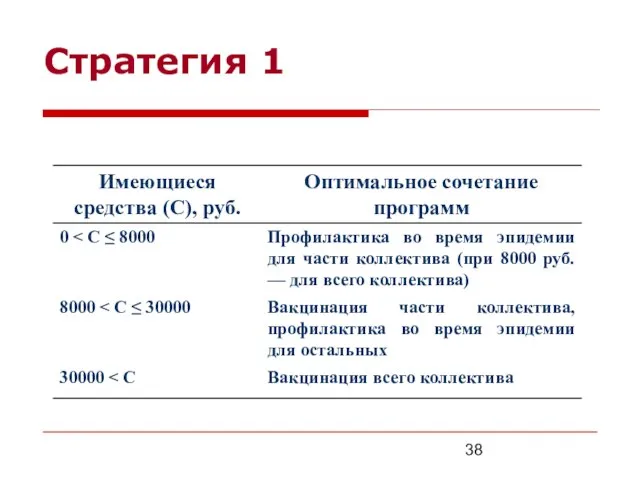

Слайд 38Стратегия 1

Стратегия 1

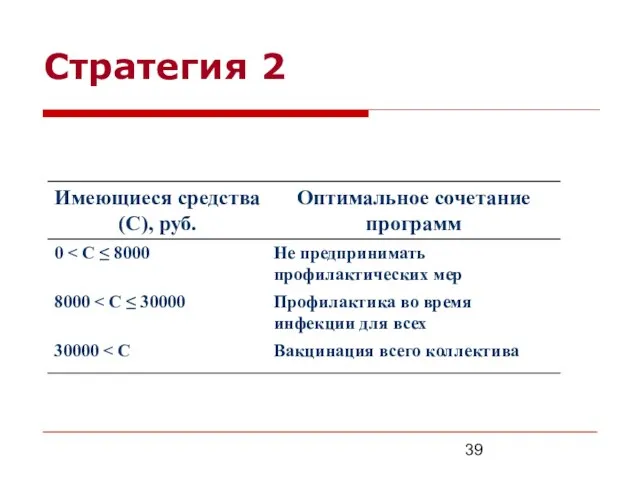

Слайд 39Стратегия 2

Стратегия 2

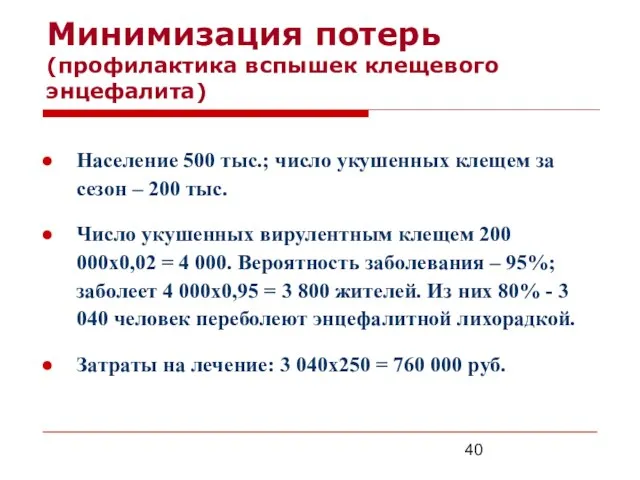

Слайд 40Минимизация потерь (профилактика вспышек клещевого энцефалита)

Население 500 тыс.; число укушенных клещем за

Минимизация потерь (профилактика вспышек клещевого энцефалита)

Население 500 тыс.; число укушенных клещем за

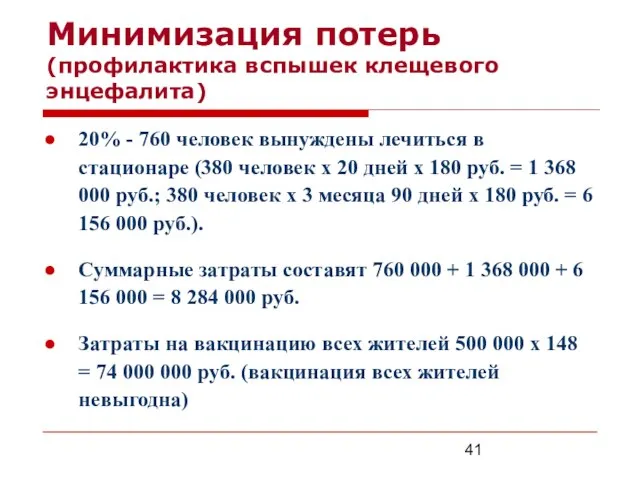

Слайд 41Минимизация потерь (профилактика вспышек клещевого энцефалита)

20% - 760 человек вынуждены лечиться в

Минимизация потерь (профилактика вспышек клещевого энцефалита)

20% - 760 человек вынуждены лечиться в

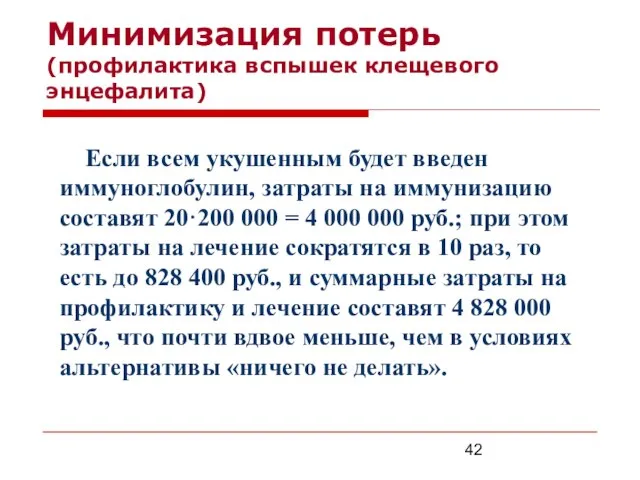

Слайд 42Минимизация потерь (профилактика вспышек клещевого энцефалита)

Если всем укушенным будет введен иммуноглобулин, затраты

Минимизация потерь (профилактика вспышек клещевого энцефалита)

Если всем укушенным будет введен иммуноглобулин, затраты

Слайд 43Минимизация потерь (профилактика вспышек клещевого энцефалита)

В случае соблюдения мер предосторожности число укушенных

Минимизация потерь (профилактика вспышек клещевого энцефалита)

В случае соблюдения мер предосторожности число укушенных

Слайд 44Комбинация рекламной компании и введения иммуноглобулина

Если число укушенных составляет 40000, то стоимость

Комбинация рекламной компании и введения иммуноглобулина

Если число укушенных составляет 40000, то стоимость

Слайд 45Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Критический анализ экономических оценок

Задан ли точный вопрос в форме, позволяющей получить ответ?

Дано

Слайд 46Критический анализ экономических оценок

Измерены ли затраты и результаты с достаточной точностью в

Критический анализ экономических оценок

Измерены ли затраты и результаты с достаточной точностью в

Слайд 47

Стандартизированная технология принятия решений

определение стратегии;

определение цели, задач, критериев и ограничений;

составление

Стандартизированная технология принятия решений

определение стратегии;

определение цели, задач, критериев и ограничений;

составление

Слайд 48Основные цели экономического анализа ЛПУ

Контроль выполнения плановых показателей ЛПУ,

Обоснование экономических затрат, разработка

Основные цели экономического анализа ЛПУ

Контроль выполнения плановых показателей ЛПУ,

Обоснование экономических затрат, разработка

Слайд 49Основные задачи

Контроль и оценка выполнения плановых показателей,

Оценка эффективности использования трудовых, материальных и

Основные задачи

Контроль и оценка выполнения плановых показателей,

Оценка эффективности использования трудовых, материальных и

Слайд 50

Виды экономического анализа

Комплексный экономический анализ

Финансово-экономический

Технико-экономический

Функционально-стоимостный анализ

Текущий анализ

Оперативный

Перспективный анализ

Виды экономического анализа

Комплексный экономический анализ

Финансово-экономический

Технико-экономический

Функционально-стоимостный анализ

Текущий анализ

Оперативный

Перспективный анализ

Слайд 51Обеспечивает изучение и оценку всей деятельности ЛПУ.

Позволяет:

выявить тенденции развития ЛПУ за

Обеспечивает изучение и оценку всей деятельности ЛПУ.

Позволяет:

выявить тенденции развития ЛПУ за

Слайд 52

Финансово-

экономический

ИЗУЧЕНИЕ

СТОИМОСТНЫХ

ПОКАЗАТЕЛЕЙ И ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

(СЕБЕСТОИМОСТЬ, ПРИБЫЛЬ,

РЕНТАБЕЛЬНОСТЬ)

Технико-

экономический

ОЦЕНИВАЕТ

уровень оснащенности,

медицинские технологии,

Финансово-

экономический

ИЗУЧЕНИЕ

СТОИМОСТНЫХ

ПОКАЗАТЕЛЕЙ И ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

(СЕБЕСТОИМОСТЬ, ПРИБЫЛЬ,

РЕНТАБЕЛЬНОСТЬ)

Технико-

экономический

ОЦЕНИВАЕТ

уровень оснащенности,

медицинские технологии,

Слайд 53Функционально-

стоимостный

анализ

ОПРЕДЕЛЕНИЕ ТРУДОВЫХ

ЗАТРАТ И НОРМИРОВАНИЕ ТРУДА.

ОПРЕДЕЛЕНИЕ НЕОБХОДИМОЙ

ТЕХНИЧЕСКОЙ ОСНАЩЕННОСТИ

ПО РАЗЛИЧНЫМ

стоимостный

анализ

ОПРЕДЕЛЕНИЕ ТРУДОВЫХ

ЗАТРАТ И НОРМИРОВАНИЕ ТРУДА.

ОПРЕДЕЛЕНИЕ НЕОБХОДИМОЙ

ТЕХНИЧЕСКОЙ ОСНАЩЕННОСТИ

ПО РАЗЛИЧНЫМ

Слайд 54ВЫЯВЛЕНИЕ В ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПЕРСПЕКТИВНЫХ ЭЛЕМЕНТОВ, СПОСОБНЫХ КОРЕННЫМ ОБРАЗОМ УЛУЧШИТЬ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ

ВЫЯВЛЕНИЕ В ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПЕРСПЕКТИВНЫХ ЭЛЕМЕНТОВ, СПОСОБНЫХ КОРЕННЫМ ОБРАЗОМ УЛУЧШИТЬ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ

Слайд 55Финансовый менеджмент

Слайд 56Экономический анализ деятельности медицинских учреждений

Это научный способ выявления процессов развития деятельности учреждений,

Экономический анализ деятельности медицинских учреждений

Это научный способ выявления процессов развития деятельности учреждений,

Слайд 57 Финансовый менеджмент –это управление движением финансовых ресурсов объекта здравоохранения и финансовыми

Финансовый менеджмент –это управление движением финансовых ресурсов объекта здравоохранения и финансовыми

Слайд 58Функции финансового менеджмента

Финансовое планирование,

организация,

Регулирование,

Координирование,

Контроль в области финансов

Функции финансового менеджмента

Финансовое планирование,

организация,

Регулирование,

Координирование,

Контроль в области финансов

Слайд 59Конкретные функции финансового менеджмента на микроуровне

Организация оборота капитала учреждения здравоохранения,

Обеспечение финансовыми ресурсами

Конкретные функции финансового менеджмента на микроуровне

Организация оборота капитала учреждения здравоохранения,

Обеспечение финансовыми ресурсами

Слайд 60Анализ финансового состояния ЛПУ

Своевременность выполнения обязательств;

Показатели ликвидности;

Финансовую устойчивость;

Эффективность использования ресурсов;

Деловую активность

Анализ финансового состояния ЛПУ

Своевременность выполнения обязательств;

Показатели ликвидности;

Финансовую устойчивость;

Эффективность использования ресурсов;

Деловую активность

Слайд 61Своевременность выполнения обязательств

Своевременность оплаты счетов,

Отсутствие просроченной дебиторской и кредиторской задолженности,

Отсутствие штрафов

Своевременность выполнения обязательств

Своевременность оплаты счетов,

Отсутствие просроченной дебиторской и кредиторской задолженности,

Отсутствие штрафов

Слайд 62Эффективность использования ресурсов

Финансовый результат,

Уровень расходов,

Уровень доходов (если таковые имеются)

Эффективность использования ресурсов

Финансовый результат,

Уровень расходов,

Уровень доходов (если таковые имеются)

Слайд 63Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1. Анализ структурной динамики основных средств

2.

Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1. Анализ структурной динамики основных средств

2.

Слайд 64Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1.Оценка размера и структуры вложения

Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1.Оценка размера и структуры вложения

Слайд 65Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1. Горизонтальный анализ показателей движения

Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

1. Горизонтальный анализ показателей движения

Слайд 66Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

Анализ рентабельности основных средств

2. Анализ

Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

Анализ рентабельности основных средств

2. Анализ

Слайд 67Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

Анализ затрат по капитальному ремонту

Анализ деятельности лечебно-профилактических учреждений

при проведении бизнес-планирования

Анализ затрат по капитальному ремонту

Слайд 68ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

В ЗДРАВООХРАНЕНИИ

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

В ЗДРАВООХРАНЕНИИ

Слайд 69Финансовый менеджмент в здравоохранении — это управление движением финансовых ресурсов объекта здравоохранения

Финансовый менеджмент в здравоохранении — это управление движением финансовых ресурсов объекта здравоохранения

Слайд 70Стратегия финансового менеджмента - это общее направление и способ использования финансовых средств

Стратегия финансового менеджмента - это общее направление и способ использования финансовых средств

Слайд 71Общие функции финансового менеджмента в здравоохранении:

Стратегическое и тактическое планирование расходов и доходов

Общие функции финансового менеджмента в здравоохранении:

Стратегическое и тактическое планирование расходов и доходов

Слайд 72Стратегическое и тактическое планирование расходов и доходов финансовых ресурсов:

анализ (макро- и

Стратегическое и тактическое планирование расходов и доходов финансовых ресурсов:

анализ (макро- и

Слайд 73Мобилизация финансовых ресурсов:

управление финансовыми ресурсами (наличными, безналичными, дебиторской и кредиторской задолженностями);

Мобилизация финансовых ресурсов:

управление финансовыми ресурсами (наличными, безналичными, дебиторской и кредиторской задолженностями);

Слайд 74Распределение финансовых ресурсов:

определение оптимального способа финансирования в реальных условиях функционирования субъекта

Распределение финансовых ресурсов:

определение оптимального способа финансирования в реальных условиях функционирования субъекта

Слайд 75Аудит использования финансовых ресурсов:

финансовый контроль;

оценка эффективности финансовых планов (бюджета);

обеспечение

Аудит использования финансовых ресурсов:

финансовый контроль;

оценка эффективности финансовых планов (бюджета);

обеспечение

Слайд 76При анализе макроэкономических факторов, влияющих на формирование и исполнение бюджета, следует учитывать:

При анализе макроэкономических факторов, влияющих на формирование и исполнение бюджета, следует учитывать:

Слайд 77Основная задача финансового менеджмента

это создание финансовой устойчивости как системы в целом,

Основная задача финансового менеджмента

это создание финансовой устойчивости как системы в целом,

Слайд 78Важно знать и технологические этапы финансового менеджмента в здравоохранении:

Анализ информации: макро-

Важно знать и технологические этапы финансового менеджмента в здравоохранении:

Анализ информации: макро-

Слайд 79Важно знать и технологические этапы финансового менеджмента в здравоохранении:

Прогнозирование финансовых результатов -

Важно знать и технологические этапы финансового менеджмента в здравоохранении:

Прогнозирование финансовых результатов -

Слайд 80Конкретные функции финансового менеджмента на микроуровне:

организация оборота капитала учреждения здравоохранения;

обеспечение финансовыми ресурсами

Конкретные функции финансового менеджмента на микроуровне:

организация оборота капитала учреждения здравоохранения;

обеспечение финансовыми ресурсами

Слайд 81Анализируя финансовое состояние ЛПУ (или другой медицинской организации), мы должны оценить:

своевременность

Анализируя финансовое состояние ЛПУ (или другой медицинской организации), мы должны оценить:

своевременность

Слайд 82Своевременность выявления обязательств характеризуется:

своевременностью оплаты счетов, предъявляемых организации здравоохранения;

отсутствием просроченной дебиторской и

Своевременность выявления обязательств характеризуется:

своевременностью оплаты счетов, предъявляемых организации здравоохранения;

отсутствием просроченной дебиторской и

Слайд 83Ликвидностъ баланса организации здравоохранения — это возможность превращения активов в денежную форму.

Ликвидностъ баланса организации здравоохранения — это возможность превращения активов в денежную форму.

Слайд 84К активам относятся:

денежные средства на счетах и в кассе;

материалы и предметы потребления;

дебиторская

К активам относятся:

денежные средства на счетах и в кассе;

материалы и предметы потребления;

дебиторская

Слайд 85Эффективность использования ресурсов в финансовом выражении характеризуют:

финансовый результат;

уровень расходов;

уровень доходов по капиталовложениям

Эффективность использования ресурсов в финансовом выражении характеризуют:

финансовый результат;

уровень расходов;

уровень доходов по капиталовложениям

Слайд 86План оздоровления финансового состояния медицинской организации

Он может включать следующие мероприятия:

увеличение размера

План оздоровления финансового состояния медицинской организации

Он может включать следующие мероприятия:

увеличение размера

Слайд 87План оздоровления финансового состояния медицинской организации

пересмотр цен на медицинские услуги, приближение себе-стоимости

План оздоровления финансового состояния медицинской организации

пересмотр цен на медицинские услуги, приближение себе-стоимости

Слайд 88План оздоровления финансового состояния медицинской организации

разрешение более свободно пользоваться арендной платой и

План оздоровления финансового состояния медицинской организации

разрешение более свободно пользоваться арендной платой и

Слайд 89План оздоровления финансового состояния медицинской организации

закрепление законодательно ответственности органов исполнительной власти за

План оздоровления финансового состояния медицинской организации

закрепление законодательно ответственности органов исполнительной власти за

Слайд 90Финансовый контроль

В ходе финансового контроля проверяются:

соблюдение установленного правопорядка в процессе финансовой

Финансовый контроль

В ходе финансового контроля проверяются:

соблюдение установленного правопорядка в процессе финансовой

Слайд 91Основное содержание финансового контроля:

проверка выполнения финансовых обязательств перед государством (а также

Основное содержание финансового контроля:

проверка выполнения финансовых обязательств перед государством (а также

Слайд 92Классификация видов финансовою контроля:

По времени проведения:

предварительный - проводится до совершения

Классификация видов финансовою контроля:

По времени проведения:

предварительный - проводится до совершения

Слайд 93Классификация видов финансовою контроля:

По степени обязательности:

обязательный - в силу требований законодательства,

Классификация видов финансовою контроля:

По степени обязательности:

обязательный - в силу требований законодательства,

Слайд 94Классификация видов финансовою контроля:

В зависимости от контролирующих органов:

контрольное управление администрации Президента;

представительные

Классификация видов финансовою контроля:

В зависимости от контролирующих органов:

контрольное управление администрации Президента;

представительные

Слайд 95Методы финансового контроля:

ревизии;

проверки документации, состояния учета и отчетности;

рассмотрение проектов

Методы финансового контроля:

ревизии;

проверки документации, состояния учета и отчетности;

рассмотрение проектов

Слайд 96Виды ревизий:

По объекту проверки - документальные, фактические, полные (смешанные), выборочные.

По организации

Виды ревизий:

По объекту проверки - документальные, фактические, полные (смешанные), выборочные.

По организации

Слайд 97Порог рентабельности.

Элементом финансового менеджмента является определение порога рентабельности платных медицинских услуг

Порог рентабельности.

Элементом финансового менеджмента является определение порога рентабельности платных медицинских услуг

Слайд 98Баланс ЛПУ

Баланс представляет собой сводную таблицу всех активных и пассивных счетов,

Баланс ЛПУ

Баланс представляет собой сводную таблицу всех активных и пассивных счетов,

Слайд 99Актив баланса:

денежная наличность;

ценные бумаги;

запасы товарно-материальных ценностей;

долгосрочные инвестиции;

реальный основной капитал;

амортизация;

нетто-основной капитал (то есть

Актив баланса:

денежная наличность;

ценные бумаги;

запасы товарно-материальных ценностей;

долгосрочные инвестиции;

реальный основной капитал;

амортизация;

нетто-основной капитал (то есть

Слайд 100Актив баланса:

нематериальные активы и др.; Пассив баланса:

краткосрочные кредиты;

прочие статьи краткосрочной задолженности;

долгосрочный заемный

Актив баланса:

нематериальные активы и др.; Пассив баланса:

краткосрочные кредиты;

прочие статьи краткосрочной задолженности;

долгосрочный заемный

Слайд 101Смета расходов в ЛПУ

Нормы расходов по своему характеру могут быть:

материальными и

Смета расходов в ЛПУ

Нормы расходов по своему характеру могут быть:

материальными и

Слайд 102Смета расходов в ЛПУ

Основные статьи сметы включают:

заработную плату,

начисления на заработную

Смета расходов в ЛПУ

Основные статьи сметы включают:

заработную плату,

начисления на заработную

Слайд 103Смета расходов в ЛПУ

К управлению денежными средствами относится:

уменьшение времени на сбор денег

Смета расходов в ЛПУ

К управлению денежными средствами относится:

уменьшение времени на сбор денег

Слайд 104Классические симптомы «заболевания» под названием «неуправляемость» выглядят примерно так:

переизбыток проектов,

отсутствие

Классические симптомы «заболевания» под названием «неуправляемость» выглядят примерно так:

переизбыток проектов,

отсутствие

Слайд 105Основной экономический инструмент финансового менеджмента в здравоохранении:

совершенствование структуры оказания медицинской помощи

Основной экономический инструмент финансового менеджмента в здравоохранении:

совершенствование структуры оказания медицинской помощи

Слайд 106Недостатки существующей системы оплаты труда

крайне низкая эффективность использования имеющихся ресурсов из-за

Недостатки существующей системы оплаты труда

крайне низкая эффективность использования имеющихся ресурсов из-за

Слайд 107Нормальным считается значение финансовой устойчивости, если оно больше единицы, то есть Кфу

Нормальным считается значение финансовой устойчивости, если оно больше единицы, то есть Кфу

Слайд 108Рис. 1. График самоокупаемости ЛПУ

Рис. 1. График самоокупаемости ЛПУ

Слайд 109

Показатели финансовой устойчивости характеризуют:

достаточность сформированных резервных средств;

надежность размещения финансовых ресурсов (например, территориального

Показатели финансовой устойчивости характеризуют:

достаточность сформированных резервных средств;

надежность размещения финансовых ресурсов (например, территориального

Слайд 110Коэффициент автономии характеризует удельный вес собственного капитала в итоговой сумме всех средств,

Коэффициент автономии характеризует удельный вес собственного капитала в итоговой сумме всех средств,

Слайд 111где:

Кс – общая сумма собственных средств, находящаяся в разделе «Капитал и резервы»,

где:

Кс – общая сумма собственных средств, находящаяся в разделе «Капитал и резервы»,

Типы обществ

Типы обществ Законодательство РФ о безопасности в экономической сфере

Законодательство РФ о безопасности в экономической сфере Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №85 г. Тайшета имени Героя Советского Союза Н.Д.П

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №85 г. Тайшета имени Героя Советского Союза Н.Д.П Украина

Украина Радиация и радиоактивность

Радиация и радиоактивность Своеобразие художественной культуры древнейших цивилизаций

Своеобразие художественной культуры древнейших цивилизаций Конференция "Управление аудиторией и реклама в Интернете" Основные выдержки

Конференция "Управление аудиторией и реклама в Интернете" Основные выдержки Вертикальная планировка

Вертикальная планировка Образовательная технология «Дебаты»

Образовательная технология «Дебаты» Приготовление, оформление и презентация блюд и гарниров из круп, бобовых макаронных изделий, яиц, творога, теста

Приготовление, оформление и презентация блюд и гарниров из круп, бобовых макаронных изделий, яиц, творога, теста ИСТОРИЯ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ

ИСТОРИЯ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ Презентация на тему ФИЗИКО-ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ

Презентация на тему ФИЗИКО-ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ  Reading for pleasure

Reading for pleasure Белки

Белки Элементы суггестивного управления в системе педагогической деятельности учителя

Элементы суггестивного управления в системе педагогической деятельности учителя Основные виды устройства детей-сирот и детей, оставшихся без попечения родителей.

Основные виды устройства детей-сирот и детей, оставшихся без попечения родителей. Информационный проект по географии на тему: «Заповедники России»

Информационный проект по географии на тему: «Заповедники России» Formy vlady v state

Formy vlady v state Презентация на тему Параллелипипед

Презентация на тему Параллелипипед Инструкции и безопасность движения поездов железнодорожном транспорте РФ

Инструкции и безопасность движения поездов железнодорожном транспорте РФ Требования к содержанию презентации

Требования к содержанию презентации Anglitsizmy_v_russkom_yazyke

Anglitsizmy_v_russkom_yazyke День семьи, любви и верности

День семьи, любви и верности з

з Портальные краны

Портальные краны Пропедевтика. Осмотр больных с заболеваниями органов кроветворения. Пальпация и перкуссия селезенки

Пропедевтика. Осмотр больных с заболеваниями органов кроветворения. Пальпация и перкуссия селезенки Лекция 6. Электрохимические и фотохимические методы оценки качества окружающей природной среды

Лекция 6. Электрохимические и фотохимические методы оценки качества окружающей природной среды Поддержка новой линейки LUCE от HOTPOINT – ARISTON. 2 ой флайт. 2 Что: Новая линейка встроенной техники LUCE от Hotpoint-Ariston Когда: 20 февраля 2012.

Поддержка новой линейки LUCE от HOTPOINT – ARISTON. 2 ой флайт. 2 Что: Новая линейка встроенной техники LUCE от Hotpoint-Ariston Когда: 20 февраля 2012.