- Планирование структуры капитала

Содержание

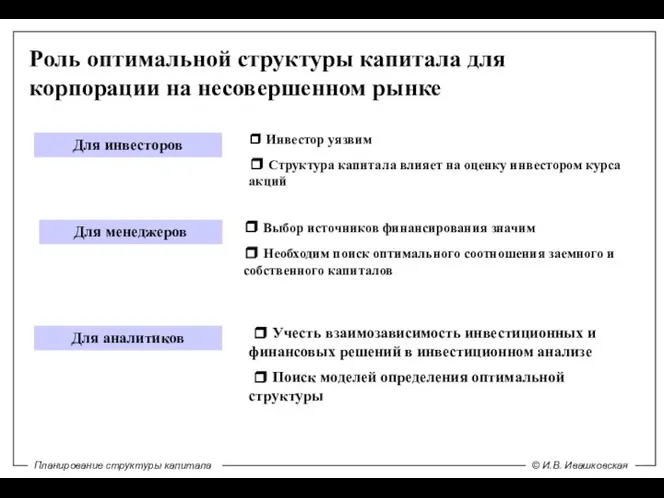

- 2. Роль оптимальной структуры капитала для корпорации на несовершенном рынке Для инвесторов Для менеджеров Для аналитиков ❒

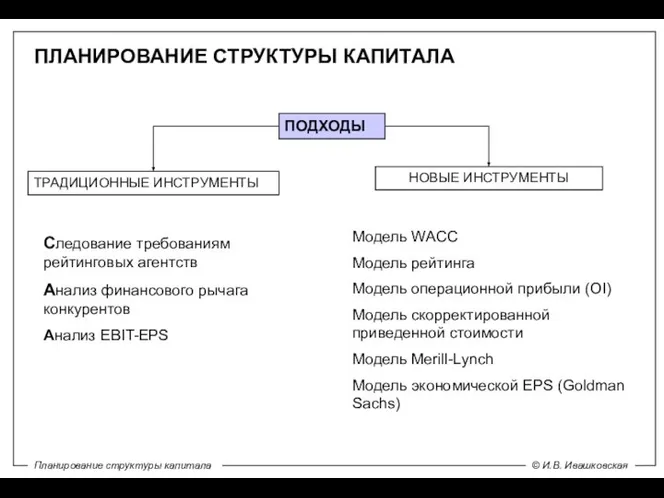

- 3. ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА ПОДХОДЫ ТРАДИЦИОННЫЕ ИНСТРУМЕНТЫ НОВЫЕ ИНСТРУМЕНТЫ Следование требованиям рейтинговых агентств Анализ финансового рычага конкурентов

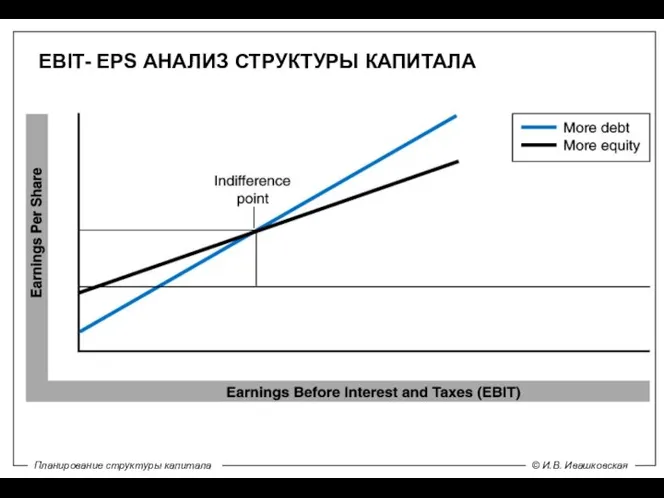

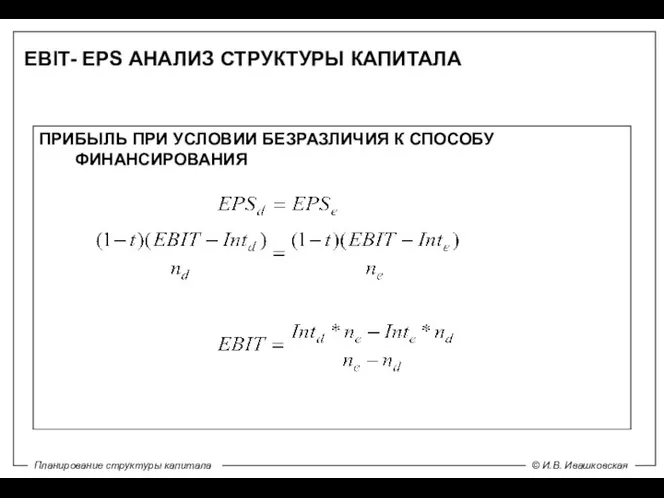

- 4. EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА

- 5. Interestdebt = процентные выплаты при условии увеличения долга Interestequity = процентные выплаты при условии увеличения собственного

- 6. EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА ПРИБЫЛЬ ПРИ УСЛОВИИ БЕЗРАЗЛИЧИЯ К СПОСОБУ ФИНАНСИРОВАНИЯ EBIT = Indifference level

- 7. ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА : МОДЕЛЬ РЕЙТИНГА A.DAMODARAN I. ПРЕДПОЛАГАЕМЫЙ КРЕДИТНЫЙ РЕЙТИНГ ПОСЛЕ ИЗМЕНЕНИЯ СТРУКТУРЫ КАПИТАЛА (допущения)

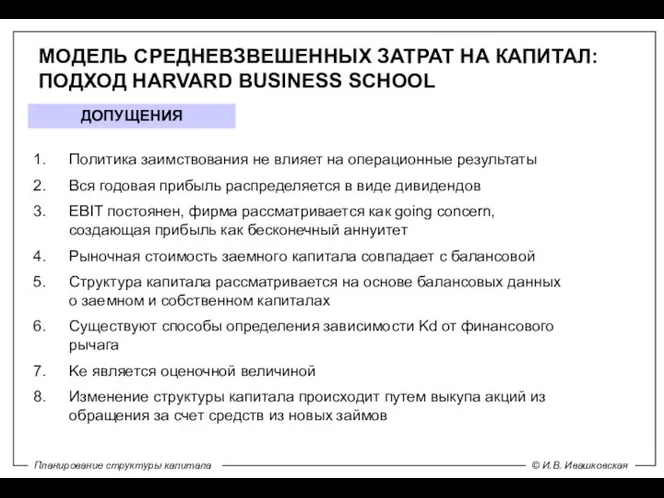

- 8. МОДЕЛЬ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ: ПОДХОД HARVARD BUSINESS SCHOOL ДОПУЩЕНИЯ Политика заимствования не влияет на операционные

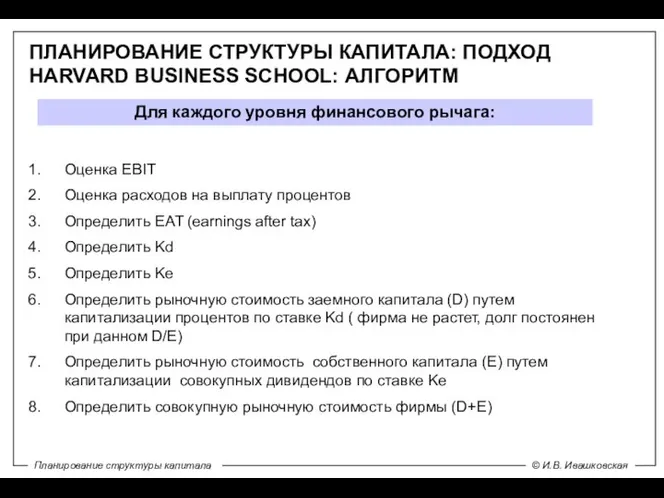

- 9. ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ Оценка EBIT Оценка расходов на выплату процентов Определить

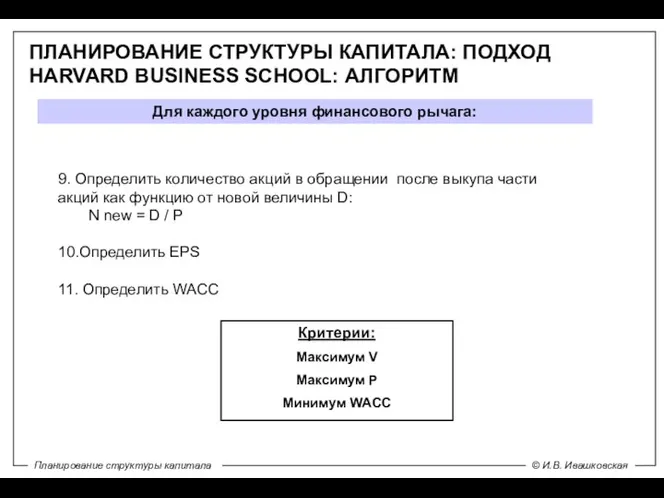

- 10. ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ Для каждого уровня финансового рычага: Критерии: Максимум V

- 11. ❒ Величина операционной прибыли (EBIT) не зависит от структуры капитала компании и определяется внешними факторами (технологией,

- 12. МОДЕЛЬ ПРИБЫЛИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ Анализ изменчивости показателя. Оценка его распределения. Определение годовых выплат по заемному

- 13. МОДЕЛЬ СКОРРЕКТИРОВАННОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (APV) V L V u + PV налоговой экономии - PV ожидаемых

- 14. Вероятности неплатежа по корпоративным облигациям по категориям рейтинга D 100 С 80.00 СС 65.00 ССС 46.61

- 15. ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH Оптимальная структура капитала – это структура, обеспечивающая максимум чистых выгод для акционеров

- 16. ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH ОЖИДАЕМЫЙ ДЕЛОВОЙ РИСК Ожидаемые изменения в прибыльности: ■ операционная стратегия ■ динамики

- 17. ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH ВЫГОДЫ ОТ ЗАЕМНОГО КАПИТАЛА НАЛОГОВЫЕ ПОСЛЕДСТВИЯ С УЧЕТОМ НАЛОГОВ НА ЛИЧНЫЕ ДОХОДЫ

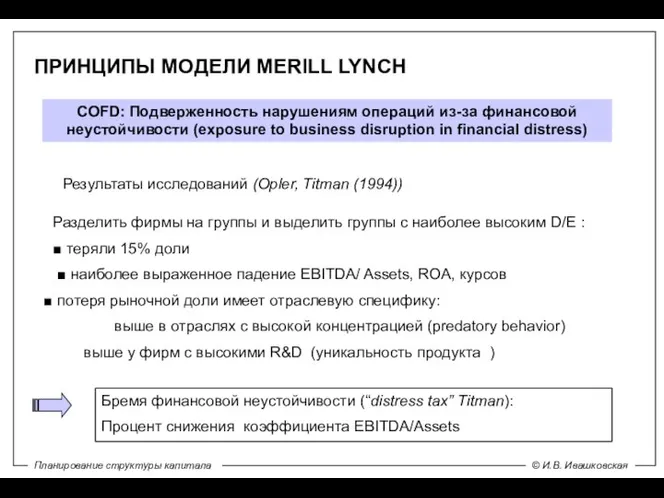

- 18. ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to business disruption in

- 19. ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to business disruption in

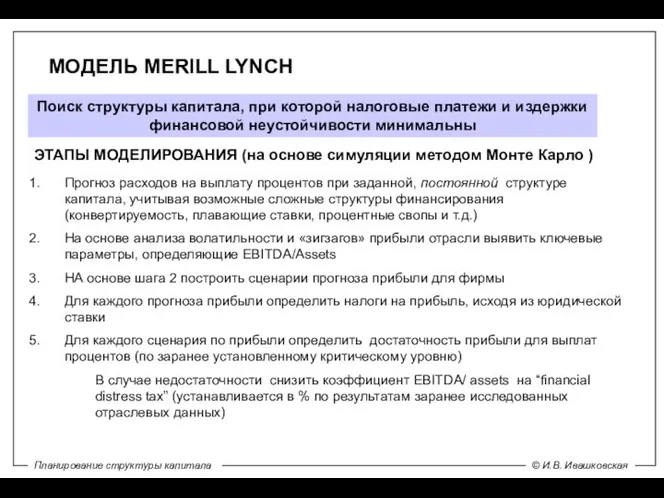

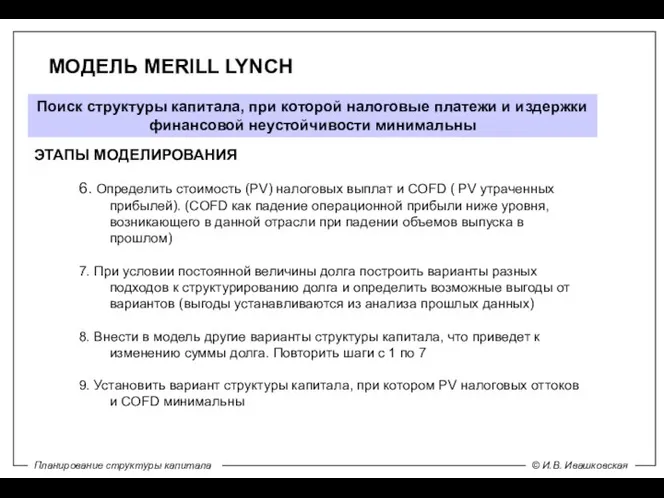

- 20. МОДЕЛЬ MERILL LYNCH Поиск структуры капитала, при которой налоговые платежи и издержки финансовой неустойчивости минимальны ЭТАПЫ

- 21. МОДЕЛЬ MERILL LYNCH Поиск структуры капитала, при которой налоговые платежи и издержки финансовой неустойчивости минимальны ЭТАПЫ

- 22. Структура капитала как стратегическое решение Cохранить Внешнее давление Двигаться к оптимальной 1 Быстро Постепенно Изменение комбинации

- 23. Cхема принятия решения о долгосрочном финансировании Является фактическая структура капитала близкой к оптимальной? Фактическое D/E выше

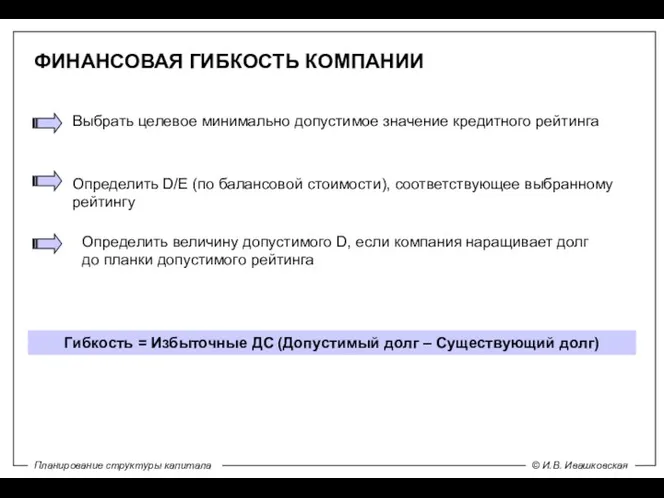

- 24. ФИНАНСОВАЯ ГИБКОСТЬ КОМПАНИИ Выбрать целевое минимально допустимое значение кредитного рейтинга Определить D/E (по балансовой стоимости), соответствующее

- 25. ФИНАНСОВАЯ ГИБКОСТЬ: МЕТОД РЕАЛЬНЫХ ОПЦИОНОВ Финансовая гибкость ценна только, если: компания стремится принести в жертву рейтинг,

- 26. СТРУКТУРА КАПИТАЛА И ВОЗМОЖНОСТИ РОСТА Lang, Stulz, Ofek (1996) - взаимосвязь структуры капитала и роста у

- 28. Скачать презентацию

Слайд 2Роль оптимальной структуры капитала для корпорации на несовершенном рынке

Для инвесторов

Для менеджеров

Для

Роль оптимальной структуры капитала для корпорации на несовершенном рынке

Для инвесторов

Для менеджеров

Для

Слайд 3ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА

ПОДХОДЫ

ТРАДИЦИОННЫЕ ИНСТРУМЕНТЫ

НОВЫЕ ИНСТРУМЕНТЫ

Следование требованиям рейтинговых агентств

Анализ финансового рычага конкурентов

Анализ EBIT-EPS

Модель

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА

ПОДХОДЫ

ТРАДИЦИОННЫЕ ИНСТРУМЕНТЫ

НОВЫЕ ИНСТРУМЕНТЫ

Следование требованиям рейтинговых агентств

Анализ финансового рычага конкурентов

Анализ EBIT-EPS

Модель

Слайд 4EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА

EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА

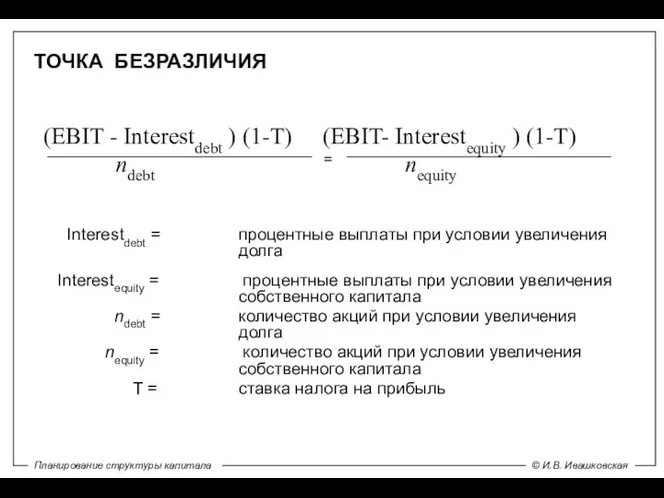

Слайд 5Interestdebt = процентные выплаты при условии увеличения долга

Interestequity = процентные выплаты

Interestequity = процентные выплаты

Слайд 6EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА

ПРИБЫЛЬ ПРИ УСЛОВИИ БЕЗРАЗЛИЧИЯ К СПОСОБУ ФИНАНСИРОВАНИЯ

EBIT =

EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛА

ПРИБЫЛЬ ПРИ УСЛОВИИ БЕЗРАЗЛИЧИЯ К СПОСОБУ ФИНАНСИРОВАНИЯ

EBIT =

Слайд 7ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА : МОДЕЛЬ РЕЙТИНГА A.DAMODARAN

I. ПРЕДПОЛАГАЕМЫЙ КРЕДИТНЫЙ РЕЙТИНГ ПОСЛЕ ИЗМЕНЕНИЯ

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА : МОДЕЛЬ РЕЙТИНГА A.DAMODARAN

I. ПРЕДПОЛАГАЕМЫЙ КРЕДИТНЫЙ РЕЙТИНГ ПОСЛЕ ИЗМЕНЕНИЯ

Слайд 8МОДЕЛЬ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ: ПОДХОД HARVARD BUSINESS SCHOOL

ДОПУЩЕНИЯ

Политика заимствования не влияет

МОДЕЛЬ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ: ПОДХОД HARVARD BUSINESS SCHOOL

ДОПУЩЕНИЯ

Политика заимствования не влияет

Слайд 9ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ

Оценка EBIT

Оценка расходов на выплату

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ

Оценка EBIT

Оценка расходов на выплату

Слайд 10ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ

Для каждого уровня финансового рычага:

Критерии:

Максимум

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОД HARVARD BUSINESS SCHOOL: АЛГОРИТМ

Для каждого уровня финансового рычага:

Критерии:

Максимум

Слайд 11❒ Величина операционной прибыли (EBIT) не зависит от структуры капитала компании и

❒ Величина операционной прибыли (EBIT) не зависит от структуры капитала компании и

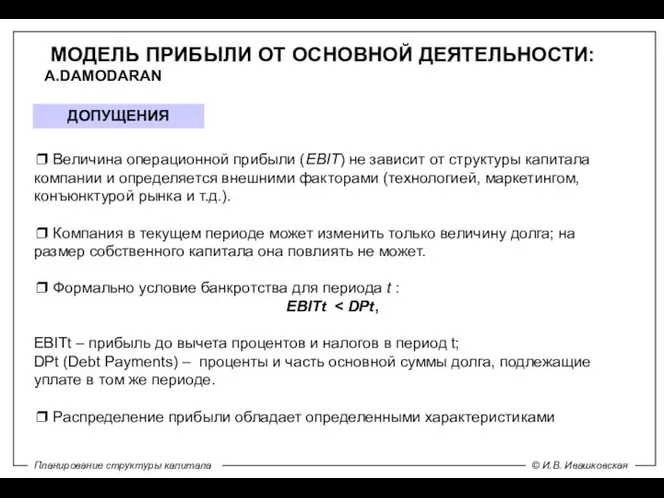

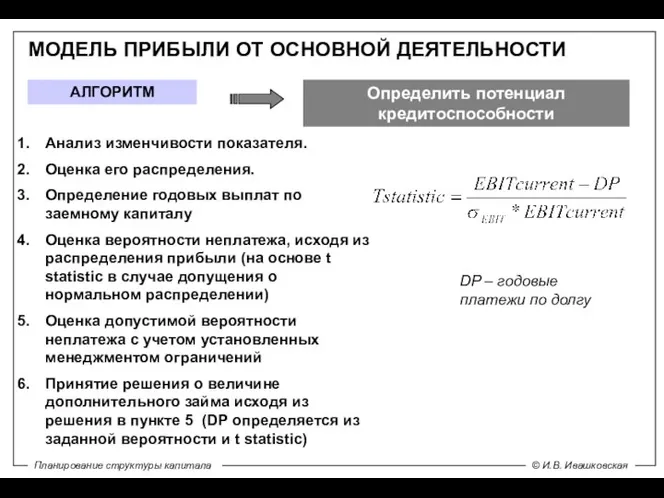

Слайд 12МОДЕЛЬ ПРИБЫЛИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

Анализ изменчивости показателя.

Оценка его распределения.

Определение годовых

МОДЕЛЬ ПРИБЫЛИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

Анализ изменчивости показателя.

Оценка его распределения.

Определение годовых

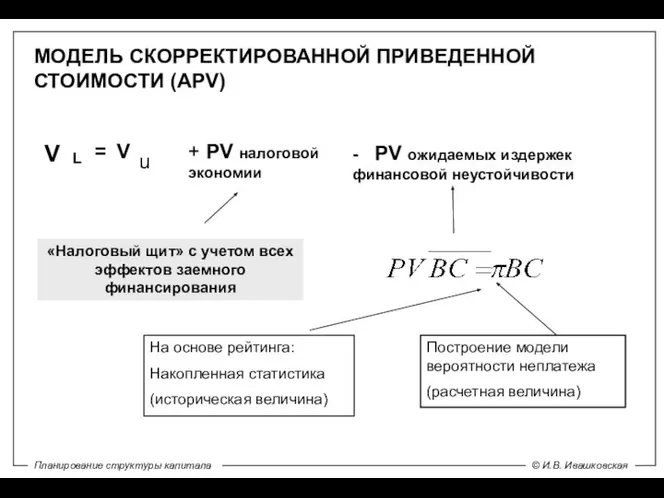

Слайд 13МОДЕЛЬ СКОРРЕКТИРОВАННОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (APV)

V

L

V

u

+ PV налоговой экономии

- PV ожидаемых издержек финансовой

МОДЕЛЬ СКОРРЕКТИРОВАННОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (APV)

V

L

V

u

+ PV налоговой экономии

- PV ожидаемых издержек финансовой

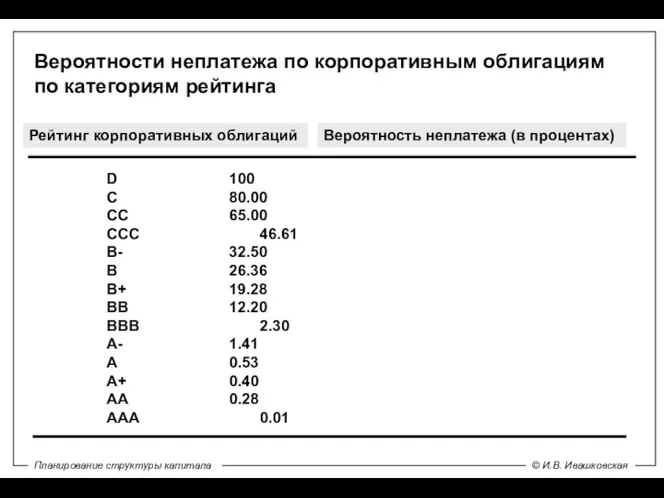

Слайд 14Вероятности неплатежа по корпоративным облигациям по категориям рейтинга

D 100

С 80.00

СС 65.00

ССС 46.61

B- 32.50

B 26.36

B+ 19.28

BB 12.20

BBB 2.30

A- 1.41

A 0.53

A+ 0.40

AA 0.28

AAA 0.01

Вероятность неплатежа (в процентах)

Рейтинг корпоративных

Вероятности неплатежа по корпоративным облигациям по категориям рейтинга

D 100

С 80.00

СС 65.00

ССС 46.61

B- 32.50

B 26.36

B+ 19.28

BB 12.20

BBB 2.30

A- 1.41

A 0.53

A+ 0.40

AA 0.28

AAA 0.01

Вероятность неплатежа (в процентах)

Рейтинг корпоративных

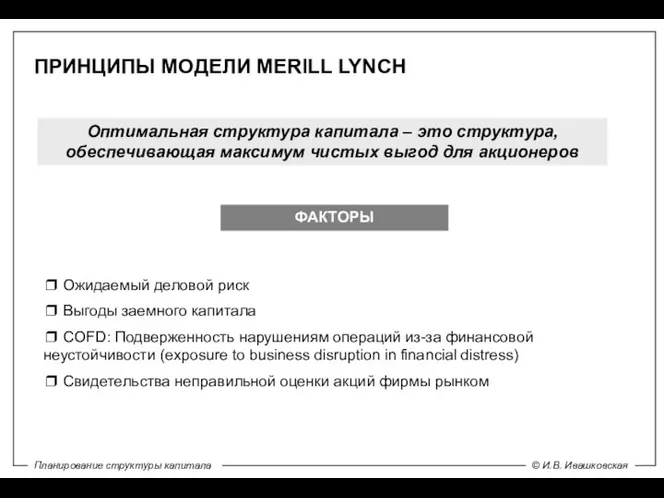

Слайд 15ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

Оптимальная структура капитала – это структура, обеспечивающая максимум чистых

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

Оптимальная структура капитала – это структура, обеспечивающая максимум чистых

Слайд 16ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

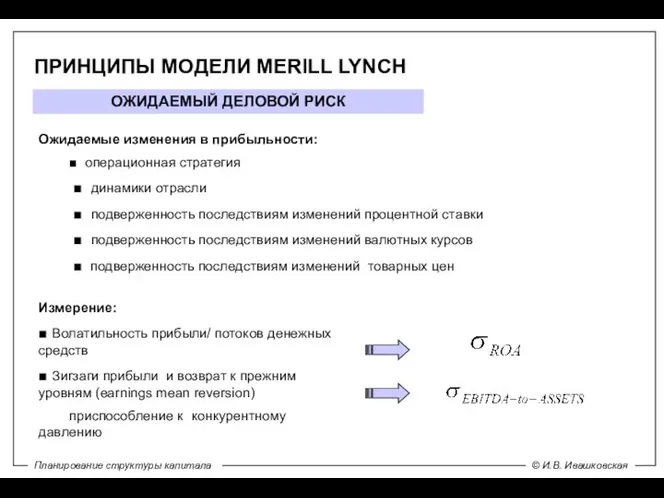

ОЖИДАЕМЫЙ ДЕЛОВОЙ РИСК

Ожидаемые изменения в прибыльности:

■ операционная стратегия

■

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

ОЖИДАЕМЫЙ ДЕЛОВОЙ РИСК

Ожидаемые изменения в прибыльности:

■ операционная стратегия

■

Слайд 17ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

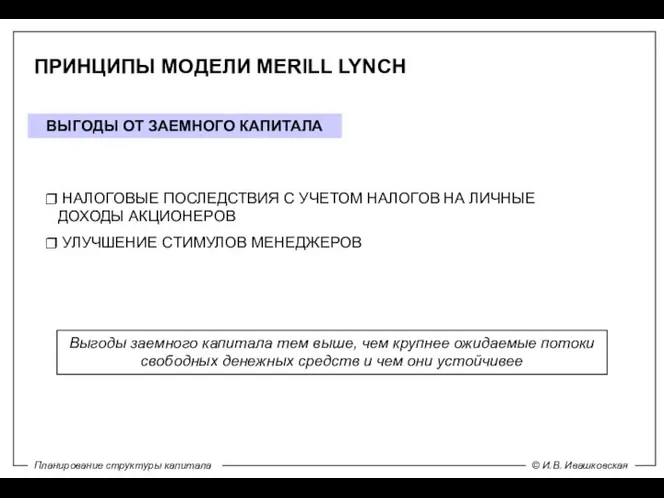

ВЫГОДЫ ОТ ЗАЕМНОГО КАПИТАЛА

НАЛОГОВЫЕ ПОСЛЕДСТВИЯ С УЧЕТОМ

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

ВЫГОДЫ ОТ ЗАЕМНОГО КАПИТАЛА

НАЛОГОВЫЕ ПОСЛЕДСТВИЯ С УЧЕТОМ

Слайд 18ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

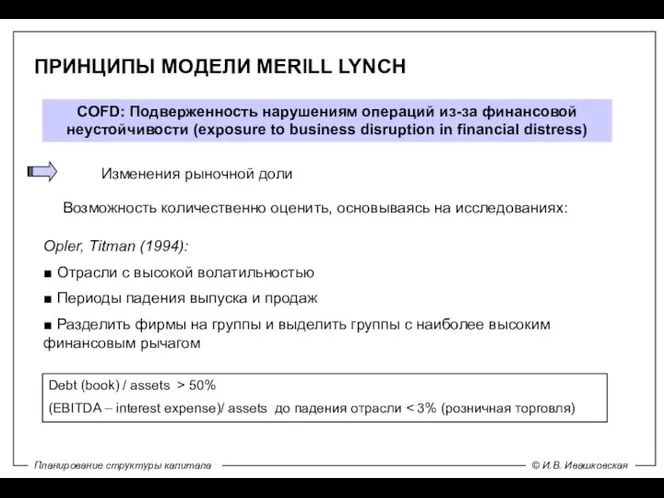

СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to

Слайд 19ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCH

СOFD: Подверженность нарушениям операций из-за финансовой неустойчивости (exposure to

Слайд 20МОДЕЛЬ MERILL LYNCH

Поиск структуры капитала, при которой налоговые платежи и издержки финансовой

МОДЕЛЬ MERILL LYNCH

Поиск структуры капитала, при которой налоговые платежи и издержки финансовой

Слайд 21МОДЕЛЬ MERILL LYNCH

Поиск структуры капитала, при которой налоговые платежи и издержки финансовой

МОДЕЛЬ MERILL LYNCH

Поиск структуры капитала, при которой налоговые платежи и издержки финансовой

Слайд 22Структура капитала как стратегическое решение

Cохранить

Внешнее

давление

Двигаться к оптимальной

1

Быстро

Постепенно

Изменение комбинации инструментов

Новая комбинация + новые

Структура капитала как стратегическое решение

Cохранить

Внешнее

давление

Двигаться к оптимальной

1

Быстро

Постепенно

Изменение комбинации инструментов

Новая комбинация + новые

Слайд 23Cхема принятия решения о долгосрочном финансировании

Является фактическая структура капитала близкой к оптимальной?

Фактическое

Cхема принятия решения о долгосрочном финансировании

Является фактическая структура капитала близкой к оптимальной?

Фактическое

Слайд 24ФИНАНСОВАЯ ГИБКОСТЬ КОМПАНИИ

Выбрать целевое минимально допустимое значение кредитного рейтинга

Определить D/E (по балансовой

ФИНАНСОВАЯ ГИБКОСТЬ КОМПАНИИ

Выбрать целевое минимально допустимое значение кредитного рейтинга

Определить D/E (по балансовой

Слайд 25ФИНАНСОВАЯ ГИБКОСТЬ: МЕТОД РЕАЛЬНЫХ ОПЦИОНОВ

Финансовая гибкость ценна только, если:

компания стремится принести

ФИНАНСОВАЯ ГИБКОСТЬ: МЕТОД РЕАЛЬНЫХ ОПЦИОНОВ

Финансовая гибкость ценна только, если:

компания стремится принести

Слайд 26СТРУКТУРА КАПИТАЛА И ВОЗМОЖНОСТИ РОСТА

Lang, Stulz, Ofek (1996)

- взаимосвязь структуры капитала и

СТРУКТУРА КАПИТАЛА И ВОЗМОЖНОСТИ РОСТА

Lang, Stulz, Ofek (1996)

- взаимосвязь структуры капитала и

Урок патриота и гражданина. Моя Родина - Курганская область

Урок патриота и гражданина. Моя Родина - Курганская область Служба в людском мобилизационном резерве

Служба в людском мобилизационном резерве Современный папа в детском саду

Современный папа в детском саду Права человека

Права человека Миссия- классный руководитель

Миссия- классный руководитель Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России 751aac1464554a6f9e64c98bb5ee2b49

751aac1464554a6f9e64c98bb5ee2b49 Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы

Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы Экономическая биология человека как наука

Экономическая биология человека как наука Мутационное тестирование

Мутационное тестирование Путешествие в ледниковый период (часть 2)

Путешествие в ледниковый период (часть 2) Онлайн чемпионат для школ города Москвы

Онлайн чемпионат для школ города Москвы Подборка печатной рекламы из Интернета по объекту рекламирования

Подборка печатной рекламы из Интернета по объекту рекламирования Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов)

Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов) Отношения России и Украины после развала СССР

Отношения России и Украины после развала СССР Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения

Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения Structure of presentation

Structure of presentation Художественное проектирование одежды класс Люкс

Художественное проектирование одежды класс Люкс Организация оплаты труда

Организация оплаты труда Условия плавания

Условия плавания Business reports

Business reports  Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ

Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ Презентация на тему Духовная жизнь России в 90-е годы

Презентация на тему Духовная жизнь России в 90-е годы  Праздник воды и огня. Традиции празднования Ивана Купала

Праздник воды и огня. Традиции празднования Ивана Купала 9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem

9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem Title

Title  Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов

Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов  B2B TRANS

B2B TRANS