- Плательщики страховых взносов

Содержание

- 2. ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ российские организации иностранные юридические лица, компании и другие корпоративные образования международные организации филиалы

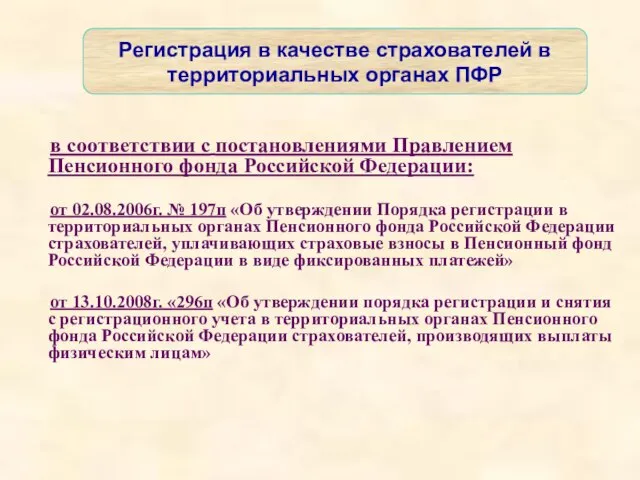

- 3. Регистрация в качестве страхователей в территориальных органах ПФР в соответствии с постановлениями Правлением Пенсионного фонда Российской

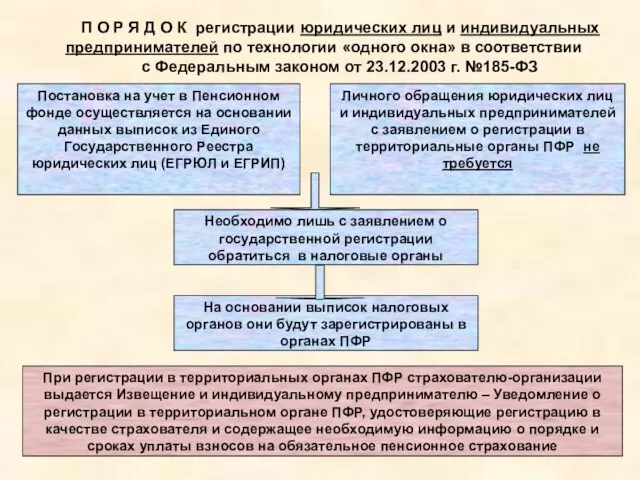

- 4. Постановка на учет в Пенсионном фонде осуществляется на основании данных выписок из Единого Государственного Реестра юридических

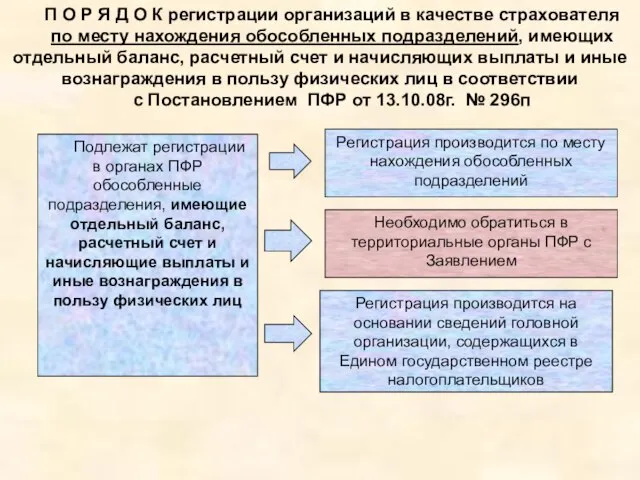

- 5. Подлежат регистрации в органах ПФР обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и

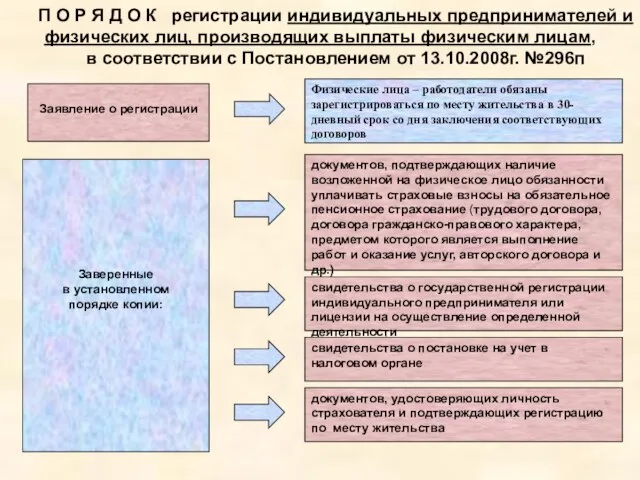

- 6. Заявление о регистрации Заверенные в установленном порядке копии: свидетельства о государственной регистрации индивидуального предпринимателя или лицензии

- 7. Федеральный закон от 24.07.2009 № 212-ФЗ Права и обязанности плательщиков страховых взносов

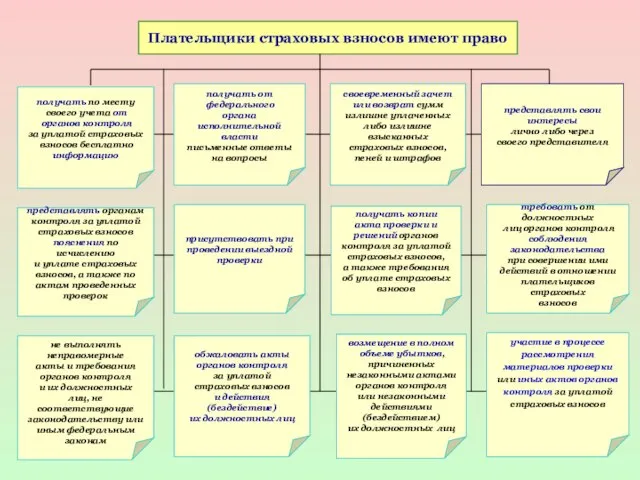

- 8. Плательщики страховых взносов имеют право представлять свои интересы лично либо через своего представителя своевременный зачет или

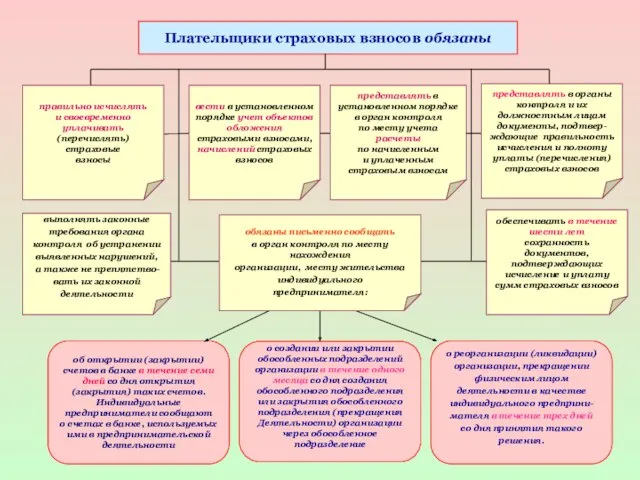

- 9. Плательщики страховых взносов обязаны об открытии (закрытии) счетов в банке в течение семи дней со дня

- 10. Федеральный закон от 24.07.2009 № 212-ФЗ Объект обложения и база для начисления страховых взносов. Тарифы страховых

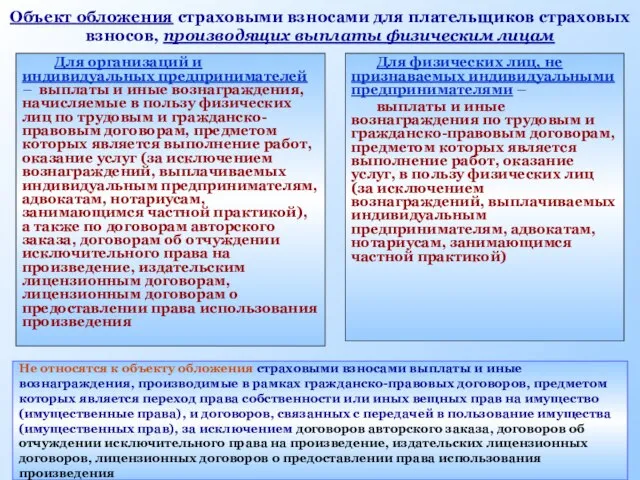

- 11. Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты физическим лицам Для организаций и индивидуальных

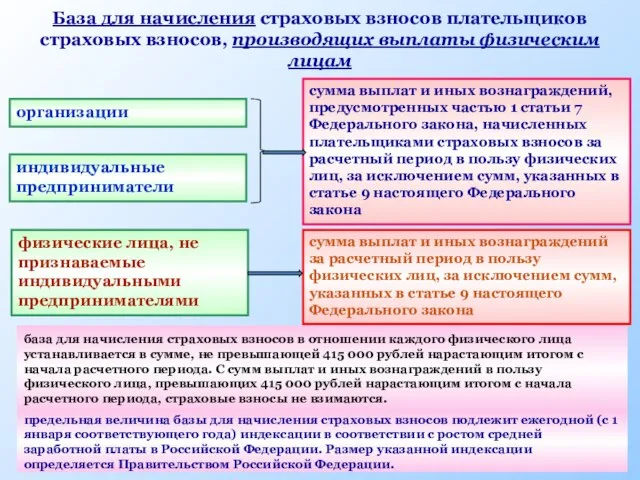

- 12. База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам организации индивидуальные предприниматели сумма

- 13. Регрессивная Шкала тарифов Плоская До 280 тыс.руб. 280 - 600 тыс.руб. Пониженная тарифная ставка Свыше 600

- 14. Преобразование ЕСН, предусмотренное Федеральным законом от 24.07.09 №212-ФЗ До 1 января 2010 года После 1 января

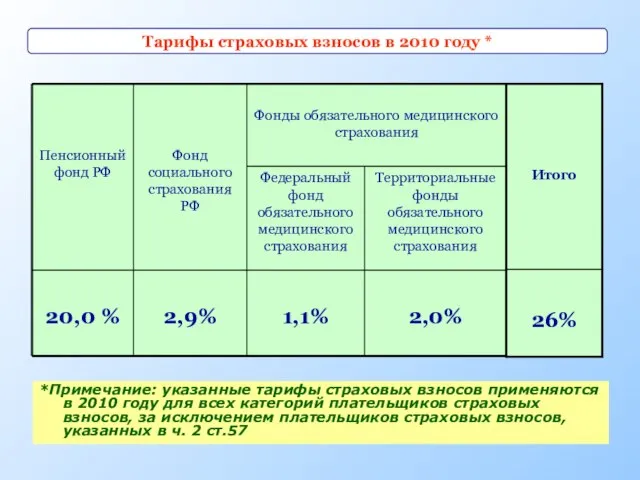

- 15. Тарифы страховых взносов в государственные внебюджетные фонды для основной части плательщиков, производящих выплаты физическим лицам (с

- 16. *Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий плательщиков страховых взносов, за

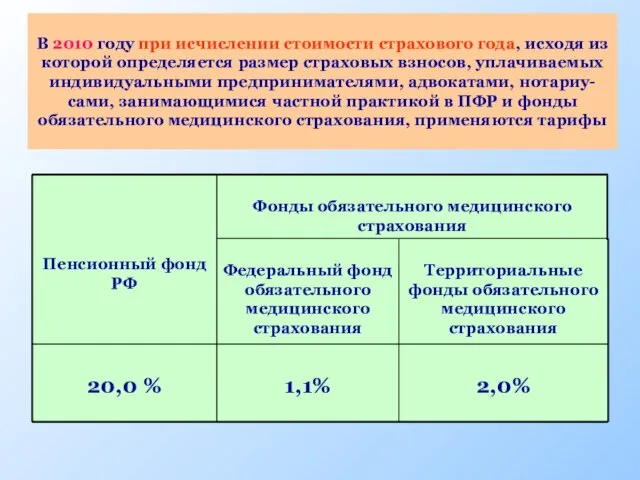

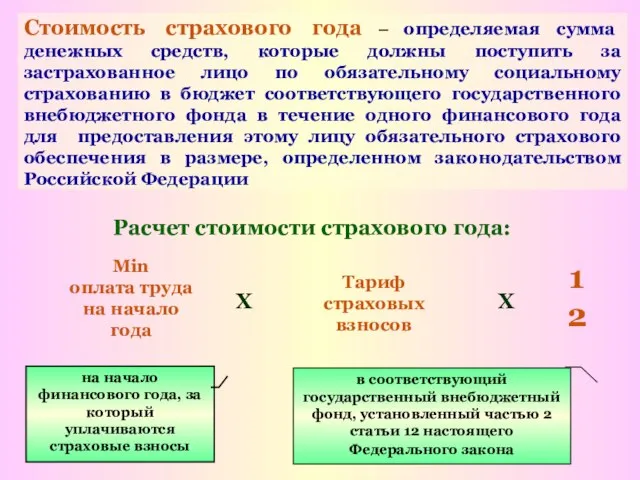

- 17. В 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых

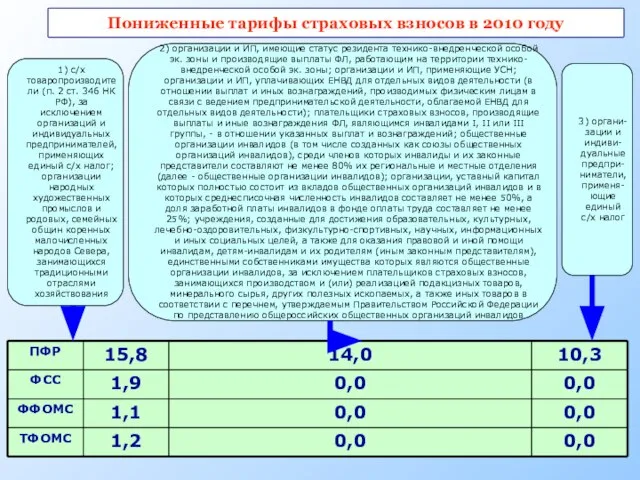

- 18. Пониженные тарифы страховых взносов в 2010 году 1) с/х товаропроизводители (п. 2 ст. 346 НК РФ),

- 19. Пониженные тарифы страховых взносов в 2011-2014 г.г. 1) с/х товаропроизводители (п. 2 ст. 346 НК РФ);

- 20. Федеральный закон от 24.07.2009 № 212-ФЗ Исчисление и уплата страховых взносов

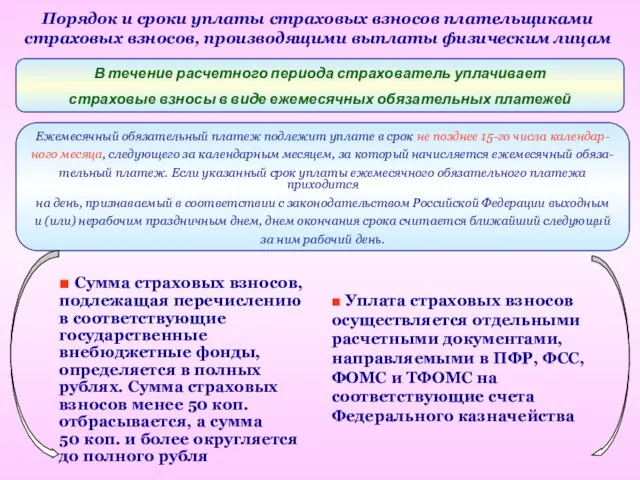

- 21. Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим лицам ■ Сумма страховых

- 22. Расчет стоимости страхового года: Min оплата труда на начало года Тариф страховых взносов Х 12 Стоимость

- 23. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплаты и вознаграждения в пользу физических лиц

- 25. Скачать презентацию

Слайд 2ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ

российские организации

иностранные юридические лица, компании и другие корпоративные образования

международные

ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ

российские организации

иностранные юридические лица, компании и другие корпоративные образования

международные

Слайд 3Регистрация в качестве страхователей в территориальных органах ПФР

в соответствии с постановлениями

Регистрация в качестве страхователей в территориальных органах ПФР

в соответствии с постановлениями

Слайд 4Постановка на учет в Пенсионном фонде осуществляется на основании данных выписок из

Постановка на учет в Пенсионном фонде осуществляется на основании данных выписок из

Слайд 5Подлежат регистрации в органах ПФР обособленные подразделения, имеющие отдельный баланс, расчетный счет

Подлежат регистрации в органах ПФР обособленные подразделения, имеющие отдельный баланс, расчетный счет

Слайд 6Заявление о регистрации

Заверенные

в установленном

порядке копии:

свидетельства о государственной регистрации индивидуального предпринимателя или лицензии

Заверенные

в установленном

порядке копии:

свидетельства о государственной регистрации индивидуального предпринимателя или лицензии

Слайд 7Федеральный закон от 24.07.2009 № 212-ФЗ

Права и обязанности плательщиков страховых взносов

Федеральный закон от 24.07.2009 № 212-ФЗ

Права и обязанности плательщиков страховых взносов

Слайд 8Плательщики страховых взносов имеют право

представлять свои

интересы

лично либо через

своего представителя

своевременный

Плательщики страховых взносов имеют право

представлять свои

интересы

лично либо через

своего представителя

своевременный

Слайд 9Плательщики страховых взносов обязаны

об открытии (закрытии)

счетов в банке в течение семи

Плательщики страховых взносов обязаны

об открытии (закрытии)

счетов в банке в течение семи

Слайд 10Федеральный закон от 24.07.2009 № 212-ФЗ

Объект обложения и база для начисления страховых

Федеральный закон от 24.07.2009 № 212-ФЗ

Объект обложения и база для начисления страховых

Слайд 11Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты физическим лицам

Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты физическим лицам

Слайд 12База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам

организации

индивидуальные

База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам

организации

индивидуальные

Слайд 13Регрессивная

Шкала тарифов

Плоская

До 280 тыс.руб.

280 - 600 тыс.руб.

Пониженная тарифная ставка

Свыше 600 тыс.

Регрессивная

Шкала тарифов

Плоская

До 280 тыс.руб.

280 - 600 тыс.руб.

Пониженная тарифная ставка

Свыше 600 тыс.

Слайд 14Преобразование ЕСН, предусмотренное Федеральным законом от 24.07.09 №212-ФЗ

До 1 января 2010 года

После

Преобразование ЕСН, предусмотренное Федеральным законом от 24.07.09 №212-ФЗ

До 1 января 2010 года

После

Слайд 15Тарифы страховых взносов в государственные внебюджетные фонды для основной части плательщиков,

производящих

Тарифы страховых взносов в государственные внебюджетные фонды для основной части плательщиков,

производящих

Слайд 16*Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий

*Примечание: указанные тарифы страховых взносов применяются в 2010 году для всех категорий

Слайд 17В 2010 году при исчислении стоимости страхового года, исходя из которой определяется

В 2010 году при исчислении стоимости страхового года, исходя из которой определяется

Слайд 18Пониженные тарифы страховых взносов в 2010 году

1) с/х товаропроизводители (п. 2 ст. 346 НК

Пониженные тарифы страховых взносов в 2010 году

1) с/х товаропроизводители (п. 2 ст. 346 НК

Слайд 19Пониженные тарифы страховых взносов в 2011-2014 г.г.

1) с/х товаропроизводители (п. 2 ст. 346

Пониженные тарифы страховых взносов в 2011-2014 г.г.

1) с/х товаропроизводители (п. 2 ст. 346

Слайд 20Федеральный закон от 24.07.2009 № 212-ФЗ

Исчисление и уплата

страховых взносов

Федеральный закон от 24.07.2009 № 212-ФЗ

Исчисление и уплата

страховых взносов

Слайд 21Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим

Порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты физическим

Слайд 22Расчет стоимости страхового года:

Min

оплата труда

на начало года

Тариф

страховых взносов

Х

12

Стоимость страхового

Расчет стоимости страхового года:

Min

оплата труда

на начало года

Тариф

страховых взносов

Х

12

Стоимость страхового

Слайд 23Размер страховых взносов, уплачиваемых плательщиками страховых взносов,

не производящими выплаты и вознаграждения

Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплаты и вознаграждения

Тема урока: « Я и моя семья»

Тема урока: « Я и моя семья» Бизнес инсайт. Говори. Убеждай. Влияй. Актерское мастерство спикера

Бизнес инсайт. Говори. Убеждай. Влияй. Актерское мастерство спикера Клиентский сервис и поддержка в Интернете на примере Банк24.ру

Клиентский сервис и поддержка в Интернете на примере Банк24.ру Political Science

Political Science  Продавать или впаривать, в чем разница?

Продавать или впаривать, в чем разница? Вулканы

Вулканы Основы административного права

Основы административного права Финансовая поддержка малого и среднего предпринимательства

Финансовая поддержка малого и среднего предпринимательства Опухоли головного и спинного мозга

Опухоли головного и спинного мозга Электроприборы в быту. Расчёт стоимости электроэнергии.Техника электробезопасности.

Электроприборы в быту. Расчёт стоимости электроэнергии.Техника электробезопасности. Призыв к добру. Манифест реальности. Нургисаева Айжана

Призыв к добру. Манифест реальности. Нургисаева Айжана Презентация на тему Передай добро по кругу

Презентация на тему Передай добро по кругу Режим дня дошкольника

Режим дня дошкольника Современные танцевальные направления

Современные танцевальные направления Презентация на тему Романтические образы в творчестве Шопена

Презентация на тему Романтические образы в творчестве Шопена  Местные признаки погоды

Местные признаки погоды Типология уроков деятельностной направленности

Типология уроков деятельностной направленности Государственная программа города Москвы«КУЛЬТУРА МОСКВЫ 2012-2016гг.»

Государственная программа города Москвы«КУЛЬТУРА МОСКВЫ 2012-2016гг.» Педагогическое сообщество учебного проектирования для развития профессионализма учителя

Педагогическое сообщество учебного проектирования для развития профессионализма учителя 20171102_nauki_o_prirode

20171102_nauki_o_prirode Systems Analysis and Design

Systems Analysis and Design Сочетательное свойство сложения

Сочетательное свойство сложения Виды стиральных машин

Виды стиральных машин WWW.INTERDIALOG.KZ

WWW.INTERDIALOG.KZ Презентация на тему Производство чугуна и стали

Презентация на тему Производство чугуна и стали Программа «Компьютер для учителя»

Программа «Компьютер для учителя» "ОПТИМИСТЫ"

"ОПТИМИСТЫ" Понятие ИТ-менеджмента

Понятие ИТ-менеджмента