- Подготовка документации по контролируемым сделкам (трансфертное ценообразование)

Содержание

- 2. Институт проблем предпринимательства (ИПП) – один из ведущих российских консалтинговых холдингов, предоставляющий индивидуальные комплексные решения для

- 3. Начиная с 2012 г. законодательно установлены основные положения о налогообложении сделок между взаимозависимыми лицами, новые принципы

- 4. Согласно «Налоговому кодексу Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) на территории

- 5. 1. Работа «на опережение»: Всего 30 дней отводится на представление в налоговый орган документации по контролируемым

- 6. Ответственность по контролируемым сделкам: 1. За неподачу Уведомления в установленный срок – штраф 5 000 руб.

- 7. Анализ применяемого ценообразования при заключении сделок между взаимозависимыми лицами: определение перечня взаимозависимых лиц и контролируемых сделок;

- 8. Подготовка пакета документов, содержащего: уведомление о контролируемых сделках (согласно статьи 105.16 НК РФ); рабочую документацию (согласно

- 9. 3. Полный комплект документации, готовый к представлению в ФНС России Комплект документации по контролируемым сделкам полностью

- 11. Скачать презентацию

Слайд 2Институт проблем предпринимательства (ИПП) – один из ведущих российских консалтинговых холдингов, предоставляющий

Институт проблем предпринимательства (ИПП) – один из ведущих российских консалтинговых холдингов, предоставляющий

Слайд 3Начиная с 2012 г. законодательно установлены основные положения о налогообложении сделок между

Начиная с 2012 г. законодательно установлены основные положения о налогообложении сделок между

Слайд 4Согласно «Налоговому кодексу Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред.

Согласно «Налоговому кодексу Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред.

Слайд 51. Работа «на опережение»:

Всего 30 дней отводится на представление в налоговый орган

1. Работа «на опережение»:

Всего 30 дней отводится на представление в налоговый орган

Слайд 6Ответственность по контролируемым сделкам:

1. За неподачу Уведомления в установленный срок – штраф

Ответственность по контролируемым сделкам:

1. За неподачу Уведомления в установленный срок – штраф

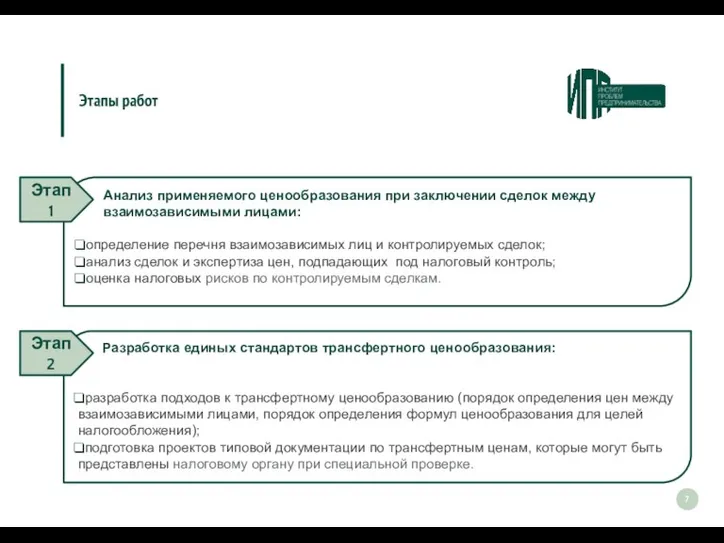

Слайд 7Анализ применяемого ценообразования при заключении сделок между взаимозависимыми лицами:

определение перечня взаимозависимых лиц

Анализ применяемого ценообразования при заключении сделок между взаимозависимыми лицами:

определение перечня взаимозависимых лиц

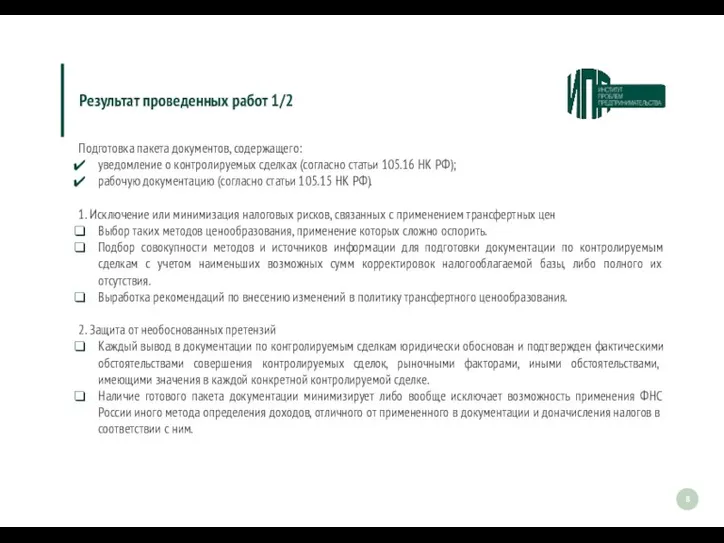

Слайд 8Подготовка пакета документов, содержащего:

уведомление о контролируемых сделках (согласно статьи 105.16 НК РФ);

рабочую

Подготовка пакета документов, содержащего:

уведомление о контролируемых сделках (согласно статьи 105.16 НК РФ);

рабочую

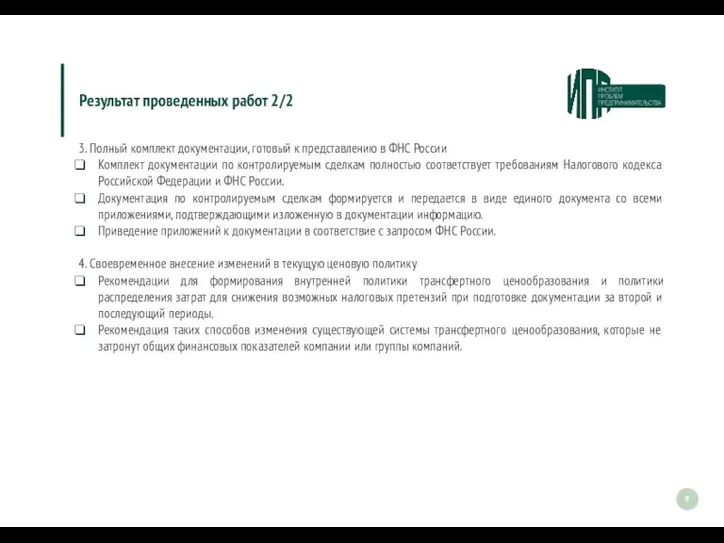

Слайд 93. Полный комплект документации, готовый к представлению в ФНС России

Комплект документации по

3. Полный комплект документации, готовый к представлению в ФНС России

Комплект документации по

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях Физиология автономной нервной системы

Физиология автономной нервной системы Презентация на тему Викторина ПДД

Презентация на тему Викторина ПДД  Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен

Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен Световой будильник-жалюзи

Световой будильник-жалюзи Презентация на тему Экологические проблемы России

Презентация на тему Экологические проблемы России  Словообразование и орфография

Словообразование и орфография Хаос

Хаос Профессия Учитель!!! Галина Васильевна – наш классный руководитель.

Профессия Учитель!!! Галина Васильевна – наш классный руководитель. Бихевиоризм в теории управления

Бихевиоризм в теории управления Расширенное Участие Trust Fund Кодексав деятельности Кодекса

Расширенное Участие Trust Fund Кодексав деятельности Кодекса Русско-турецкая война 1877-1878 (8 класс)

Русско-турецкая война 1877-1878 (8 класс) Как психологу повлиять на трудного клиента

Как психологу повлиять на трудного клиента Развитие стран Западной Европы и США Во второй половине XX века

Развитие стран Западной Европы и США Во второй половине XX века Остров Кука

Остров Кука Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары

Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары Феномен науки и законы её развития. Педагогика как наука. Лекция 3

Феномен науки и законы её развития. Педагогика как наука. Лекция 3 1-_kultur_ve_destinasyon

1-_kultur_ve_destinasyon Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа

Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа Работы МДК. Шрифты

Работы МДК. Шрифты Завоевание Обетованной земли

Завоевание Обетованной земли Виды собственности

Виды собственности Парные согласные на конце слов

Парные согласные на конце слов Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая

Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково

Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково Конституция Российской Федерации. Конкурс Молодец

Конституция Российской Федерации. Конкурс Молодец 5 Финансовая система

5 Финансовая система Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович

Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович