- ПОДОХОДНЫЙ НАЛОГ, УДЕРЖИВАЕМЫЙ У ИСТОЧНИКА ВЫПЛАТЫ

Содержание

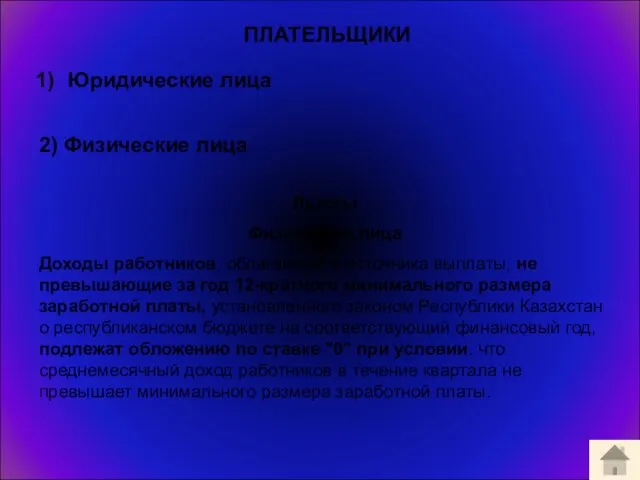

- 3. ПЛАТЕЛЬЩИКИ Юридические лица 2) Физические лица Льготы Физические лица Доходы работников, облагаемые у источника выплаты, не

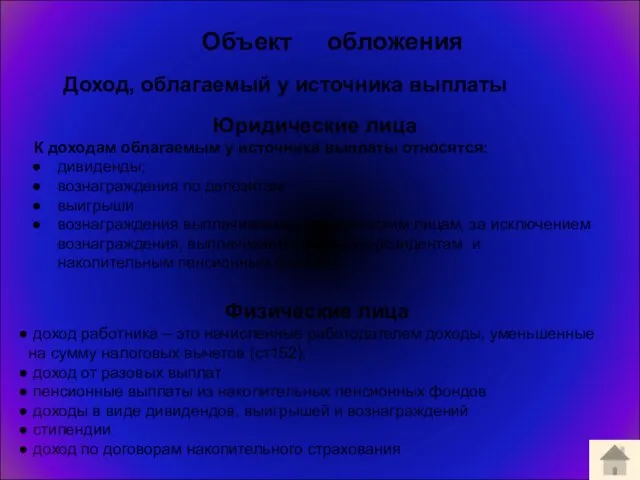

- 4. Доход, облагаемый у источника выплаты Объект обложения Юридические лица К доходам облагаемым у источника выплаты относятся:

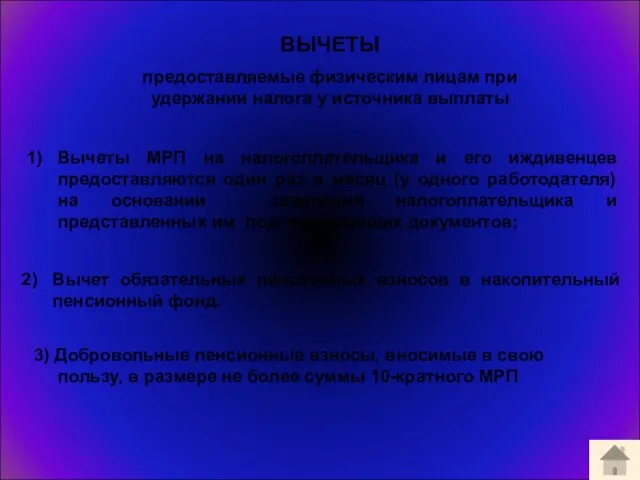

- 5. ВЫЧЕТЫ предоставляемые физическим лицам при удержании налога у источника выплаты Вычеты МРП на налогоплательщика и его

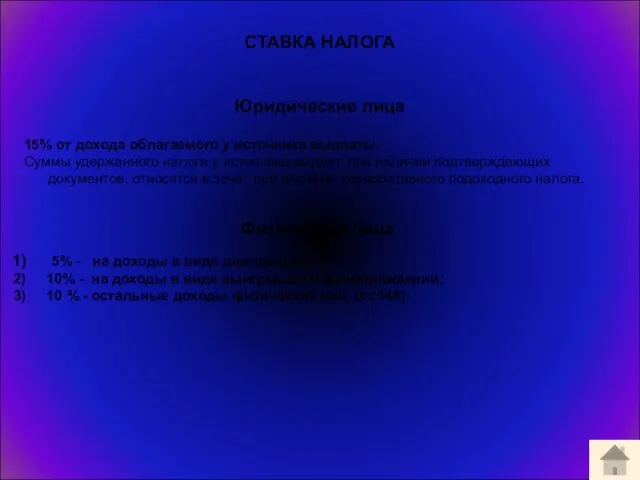

- 6. СТАВКА НАЛОГА Юридические лица 15% от дохода облагаемого у источника выплаты. Суммы удержанного налога у источника

- 7. Способ и срок оплаты 1)Исчисление и удержание индивидуального подоходного налога производится налоговыми агентами не позднее дня

- 9. Скачать презентацию

Слайд 3ПЛАТЕЛЬЩИКИ

Юридические лица

2) Физические лица

Льготы

Физические лица

Доходы работников, облагаемые у источника выплаты, не превышающие

ПЛАТЕЛЬЩИКИ

Юридические лица

2) Физические лица

Льготы

Физические лица

Доходы работников, облагаемые у источника выплаты, не превышающие

Слайд 4 Доход, облагаемый у источника выплаты

Объект обложения

Юридические лица

К доходам облагаемым у

Доход, облагаемый у источника выплаты

Объект обложения

Юридические лица

К доходам облагаемым у

Слайд 5ВЫЧЕТЫ

предоставляемые физическим лицам при удержании налога у источника выплаты

Вычеты МРП

ВЫЧЕТЫ

предоставляемые физическим лицам при удержании налога у источника выплаты

Вычеты МРП

Слайд 6СТАВКА НАЛОГА

Юридические лица

15% от дохода облагаемого у источника выплаты.

Суммы удержанного налога у

СТАВКА НАЛОГА

Юридические лица

15% от дохода облагаемого у источника выплаты.

Суммы удержанного налога у

Слайд 7Способ и срок оплаты

1)Исчисление и удержание индивидуального подоходного налога производится налоговыми агентами

Способ и срок оплаты

1)Исчисление и удержание индивидуального подоходного налога производится налоговыми агентами

Горячие ножницы

Горячие ножницы Что надо для начала бизнеса в Prosperity

Что надо для начала бизнеса в Prosperity Славяне 10 класс

Славяне 10 класс История

История Финансовая модель строительства и эксплуатации энергоэффективного здания.

Финансовая модель строительства и эксплуатации энергоэффективного здания. Вирусный маркетинг

Вирусный маркетинг М.В. Ломоносов -

М.В. Ломоносов - Нижегородская авторская академическая школа

Нижегородская авторская академическая школа Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений

Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений Стойка на правом (левом) колене

Стойка на правом (левом) колене Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Презентация на тему Полезные ископаемые

Презентация на тему Полезные ископаемые Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Разминка на уроках физкультуры

Разминка на уроках физкультуры Счастливый случай

Счастливый случай Новое из старого, штукатулка

Новое из старого, штукатулка Оценка качества образования

Оценка качества образования Презентация на тему Тайны головного мозга

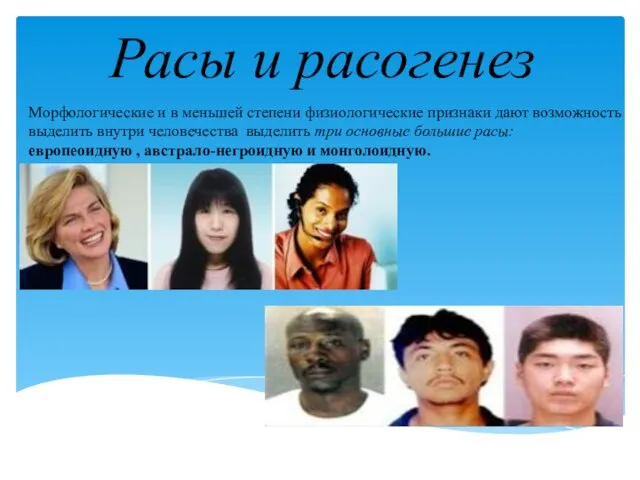

Презентация на тему Тайны головного мозга Расы и расогенез

Расы и расогенез Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ

Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ Ориентирование на местности

Ориентирование на местности Жизнь во Вселенной

Жизнь во Вселенной Осеннее предложение на праздники

Осеннее предложение на праздники Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА

Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА  Китайские праздники

Китайские праздники 1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у

1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Сколько стоит кредит

Сколько стоит кредит