- Показатели агрегированного баланса

Содержание

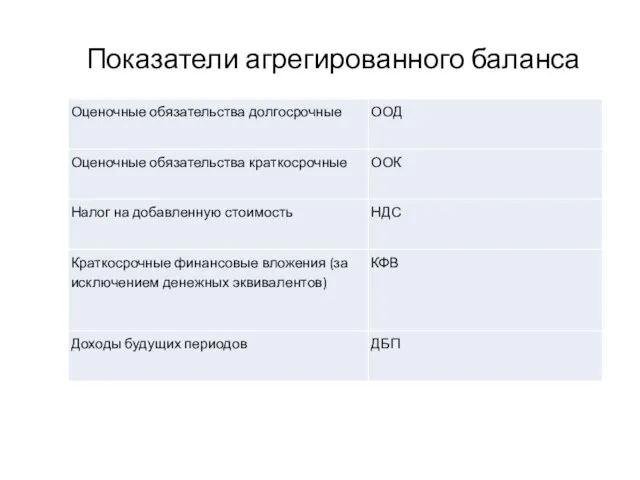

- 2. Показатели агрегированного баланса

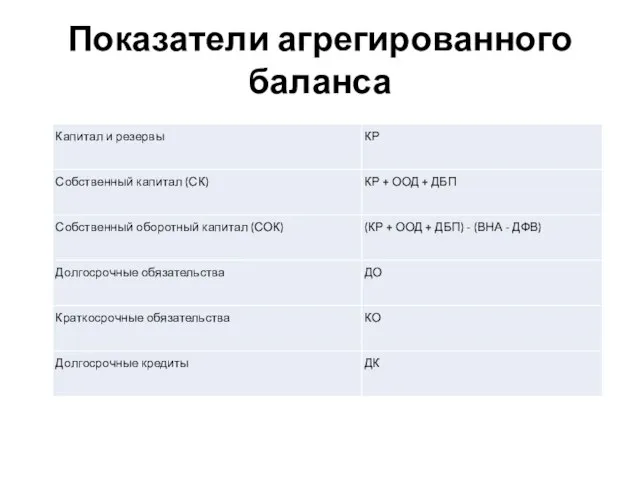

- 3. Показатели агрегированного баланса

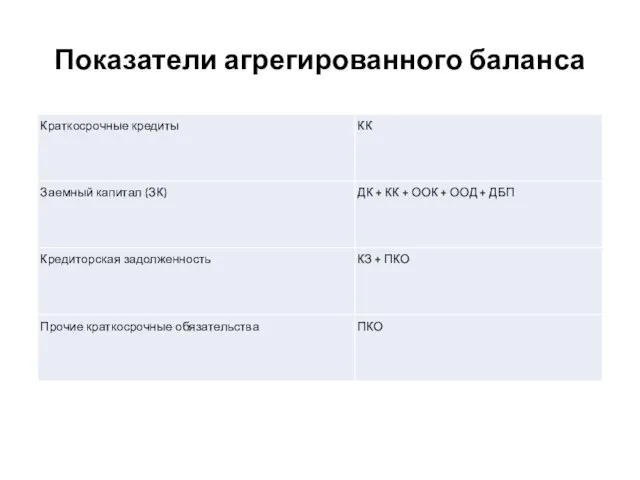

- 4. Показатели агрегированного баланса

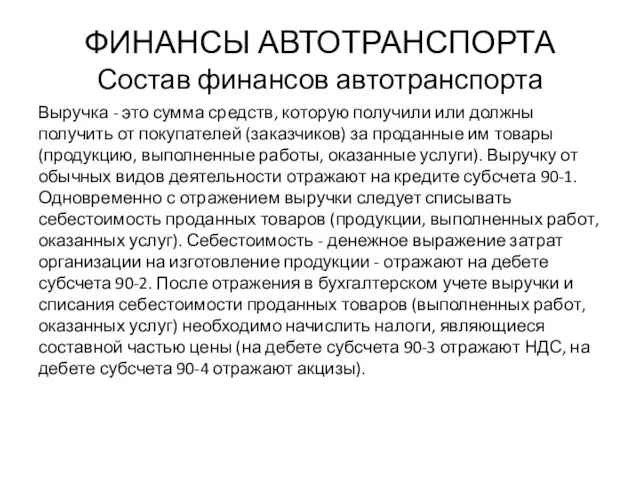

- 5. ФИНАНСЫ АВТОТРАНСПОРТА Состав финансов автотранспорта Выручка - это сумма средств, которую получили или должны получить от

- 6. Финансовый результат По окончании каждого месяца определяется финансовый результат, то есть конечный экономический результат хозяйственной деятельности

- 7. Налог на прибыль Налог - обязательный платеж, взимаемый государством с юридических и физических лиц в законодательно

- 8. Финансовые показатели функционирования автотранспортных организаций Важным показателем для характеристики финансового состояния организаций, занимающихся автотранспортным бизнесом, является

- 9. Оценка финансовой устойчивости Финансовая устойчивость организации оценивается путем сопоставления имеющегося объема запасов и величины источников, необходимых

- 10. Оценка финансовой устойчивости

- 11. Оценка финансовой устойчивости

- 12. Оценка финансовой устойчивости в динамике

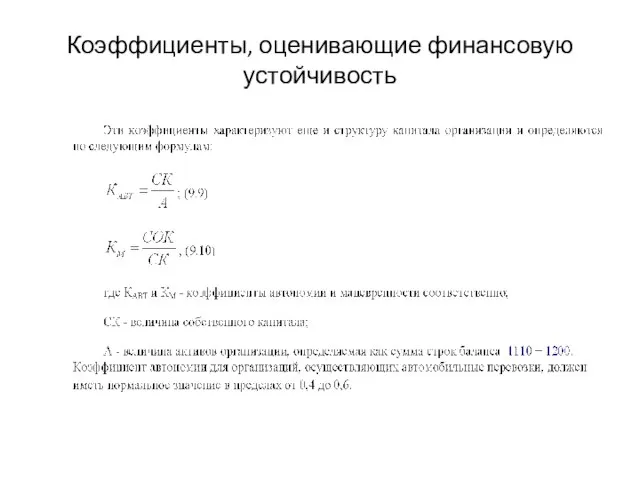

- 13. Коэффициенты, оценивающие финансовую устойчивость

- 14. Коэффициенты, оценивающие финансовую устойчивость

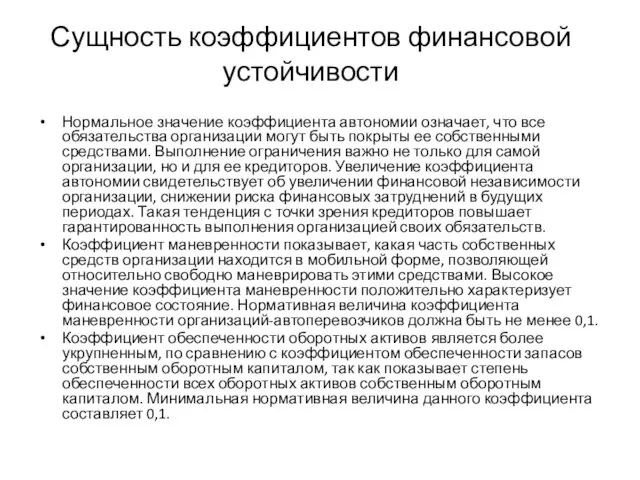

- 15. Сущность коэффициентов финансовой устойчивости Нормальное значение коэффициента автономии означает, что все обязательства организации могут быть покрыты

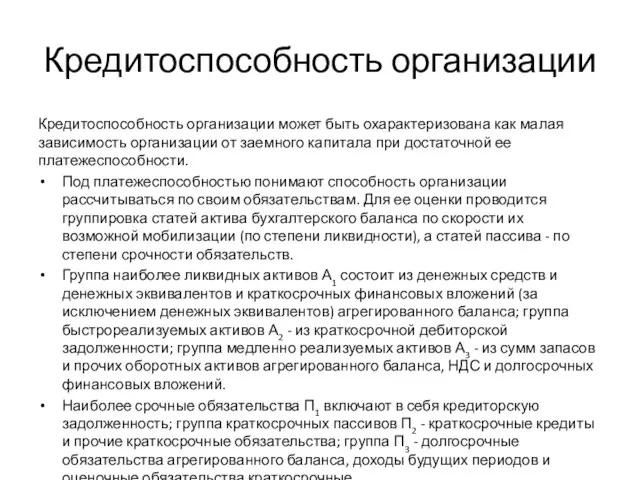

- 16. Кредитоспособность организации Кредитоспособность организации может быть охарактеризована как малая зависимость организации от заемного капитала при достаточной

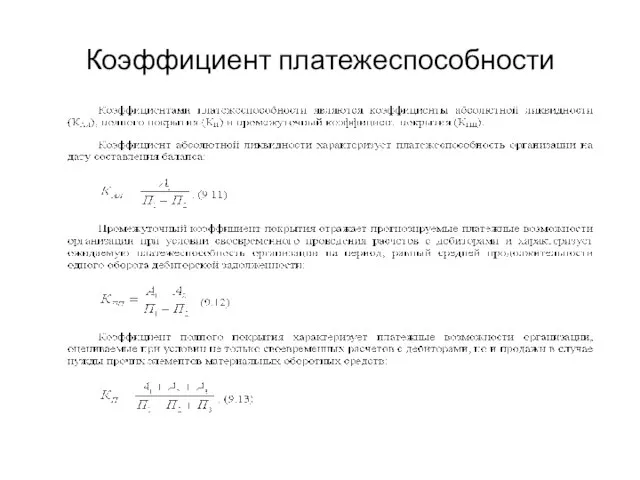

- 17. Коэффициент платежеспособности

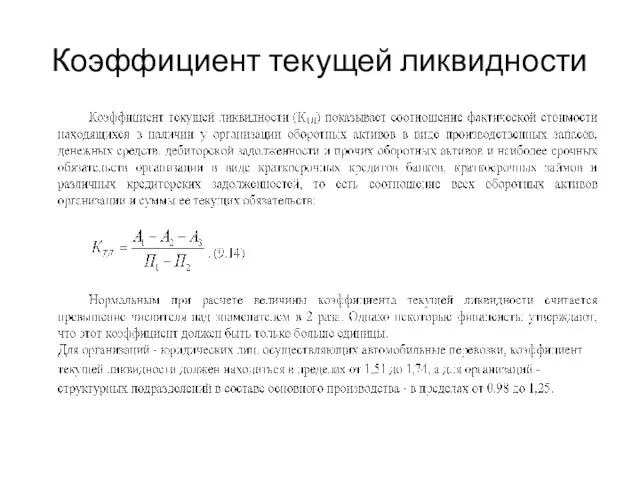

- 18. Коэффициент текущей ликвидности

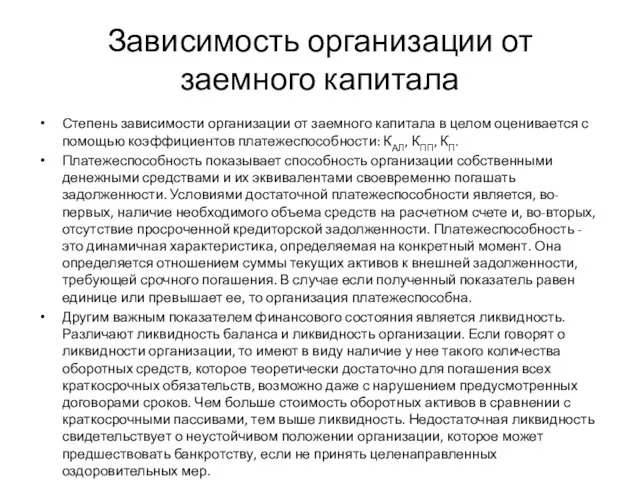

- 19. Зависимость организации от заемного капитала Степень зависимости организации от заемного капитала в целом оценивается с помощью

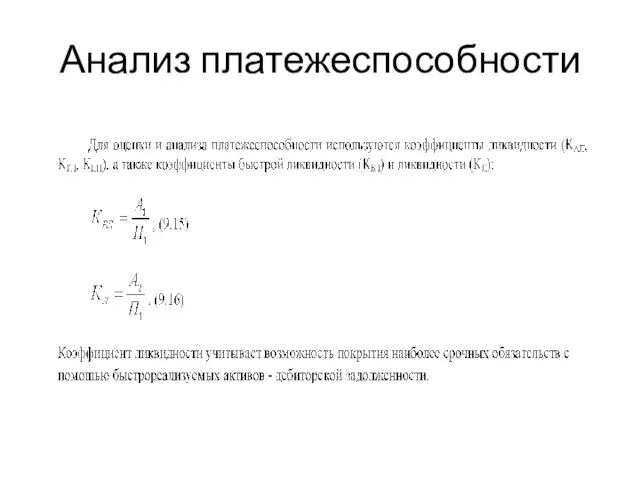

- 20. Анализ платежеспособности

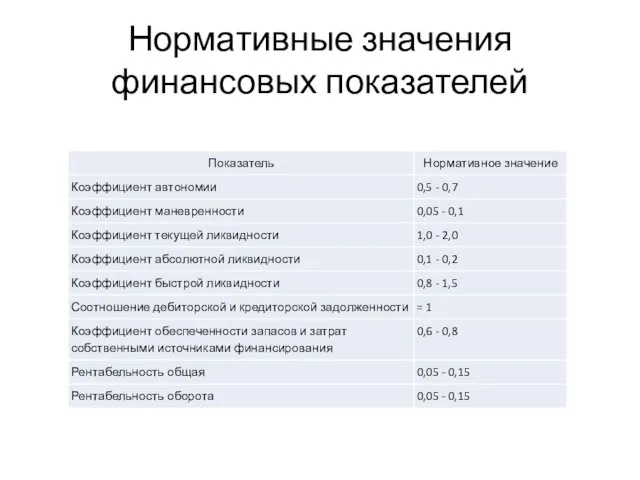

- 21. Нормативные значения финансовых показателей

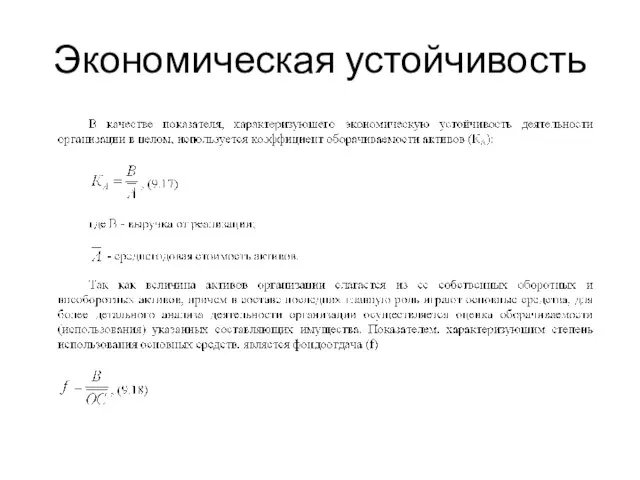

- 22. Экономическая устойчивость

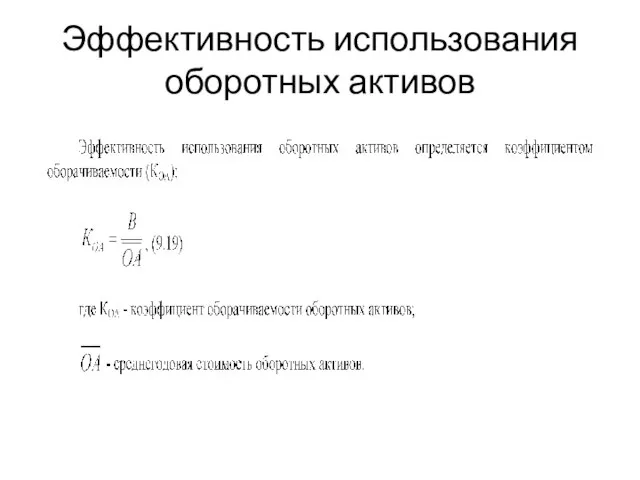

- 23. Эффективность использования оборотных активов

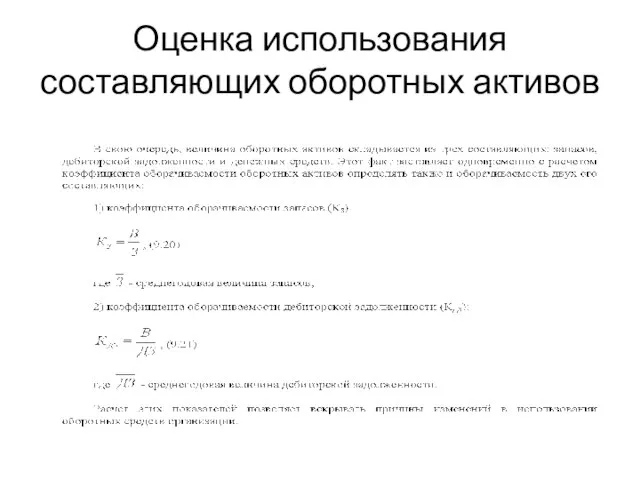

- 24. Оценка использования составляющих оборотных активов

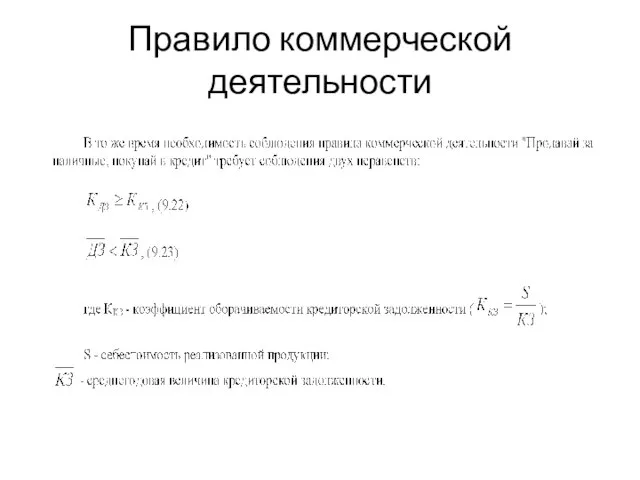

- 25. Правило коммерческой деятельности

- 26. Порядок определения чистой прибыли организации Результаты финансовой деятельности организации отражают в отчете о финансовых результатах. Данные

- 27. Себестоимость продаж По статье "Себестоимость продаж" (строка 2120) показывают учтенные с начала года расходы по обычным

- 28. Валовая прибыль и прибыль от реализации - строка 2100 "Валовая прибыль (убыток)" - как разница между

- 29. Прочие доходы и прочие расходы В разделах "Прочие доходы" и "Прочие расходы" отчета о финансовых результатах

- 30. Проценты к получению Доходы от участия в других организациях По статье "Проценты к получению" (строка 2320

- 31. Проценты к уплате По статье "Проценты к уплате" (строка 2330 типовой формы) отражают расходы в сумме

- 32. Прочие расходы По статье "Прочие расходы" (строка 2350) отражают расходы организации (за исключением расходов по уплате

- 33. Прочие расходы - расходы, связанные с участием в уставных капиталах других организаций (если только данные расходы

- 34. Прочие расходы - отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по

- 35. Прибыль (убыток) до налогообложения По статье "Прибыль (убыток) до налогообложения" отражают показатель, определяемый как сумма финансового

- 36. Текущий налог на прибыль По статье "Текущий налог на прибыль" отражают сумму налога на прибыль, исчисленную

- 37. Чистая прибыль (убыток) отчетного периода Показатель по статье "Чистая прибыль (убыток) отчетного периода" определяют следующим образом:

- 38. Учетная политика хозяйствующих субъектов автотранспорта Под учетной политикой организации согласно п. 2 ПБУ 1/98 понимается принятая

- 39. Способы ведения бухгалтерского учета При этом к способам ведения бухгалтерского учета согласно п. 11 и 12

- 40. Элементы учетной политики Учетная политика является вторым по значимости после устава документом. Учетная политика включает следующие

- 41. Документы, включаемые в учетную политику Положение об учетной политике; рабочий план счетов бухгалтерского учета, содержащий синтетические

- 42. Две учетные политики Каждый экономический субъект должен утвердить две учетные политики: 1) для целей бухгалтерского учета;

- 43. Переоценка в учетной политике Коммерческие организации могут не чаще одного раза в год проводить переоценку основных

- 44. Способы начисления амортизации Бухгалтерский учет предусматривает четыре способа амортизации основных средств: линейный; уменьшаемого остатка; списания стоимости

- 46. Скачать презентацию

Слайд 3Показатели агрегированного баланса

Показатели агрегированного баланса

Слайд 4Показатели агрегированного баланса

Показатели агрегированного баланса

Слайд 5ФИНАНСЫ АВТОТРАНСПОРТА

Состав финансов автотранспорта

Выручка - это сумма средств, которую получили или должны

ФИНАНСЫ АВТОТРАНСПОРТА

Состав финансов автотранспорта

Выручка - это сумма средств, которую получили или должны

Слайд 6Финансовый результат

По окончании каждого месяца определяется финансовый результат, то есть конечный экономический

Финансовый результат

По окончании каждого месяца определяется финансовый результат, то есть конечный экономический

Слайд 7Налог на прибыль

Налог - обязательный платеж, взимаемый государством с юридических и физических

Налог на прибыль

Налог - обязательный платеж, взимаемый государством с юридических и физических

Слайд 8Финансовые показатели функционирования

автотранспортных организаций

Важным показателем для характеристики финансового состояния организаций, занимающихся автотранспортным

Финансовые показатели функционирования

автотранспортных организаций

Важным показателем для характеристики финансового состояния организаций, занимающихся автотранспортным

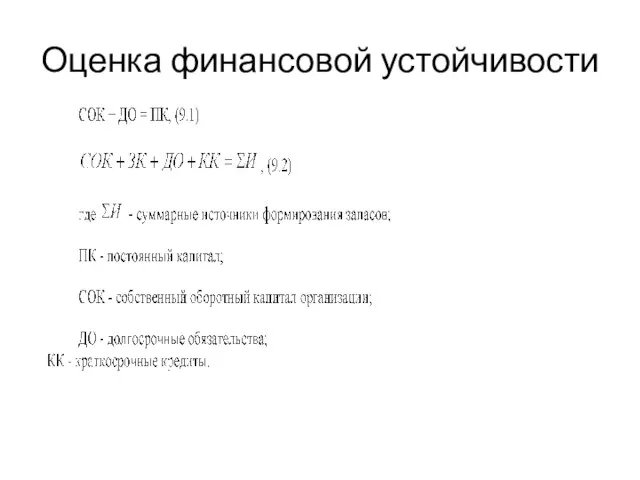

Слайд 9Оценка финансовой устойчивости

Финансовая устойчивость организации оценивается путем сопоставления имеющегося объема запасов и

Оценка финансовой устойчивости

Финансовая устойчивость организации оценивается путем сопоставления имеющегося объема запасов и

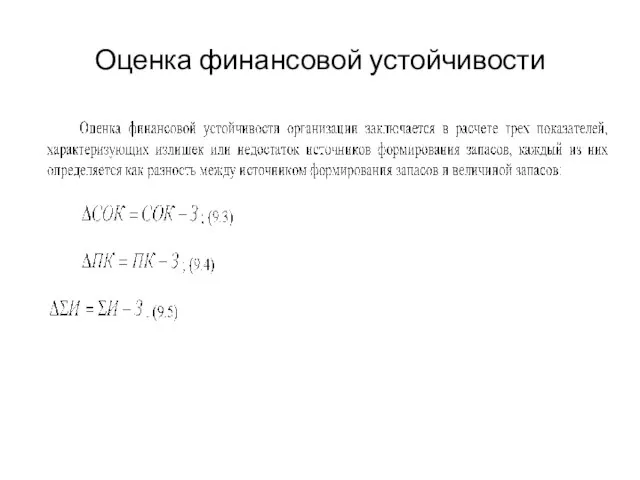

Слайд 10Оценка финансовой устойчивости

Оценка финансовой устойчивости

Слайд 11Оценка финансовой устойчивости

Оценка финансовой устойчивости

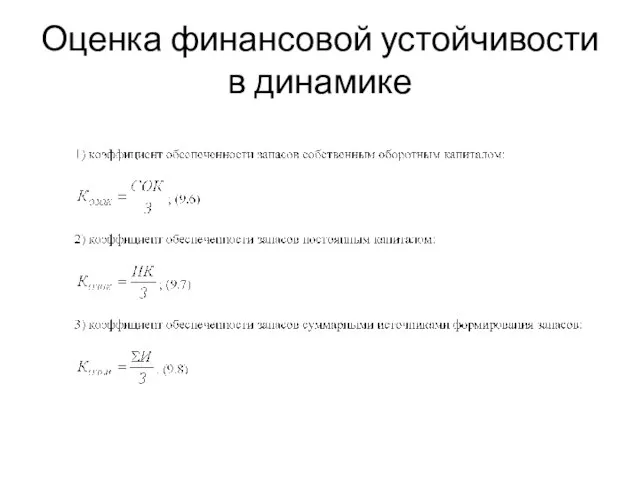

Слайд 12Оценка финансовой устойчивости в динамике

Оценка финансовой устойчивости в динамике

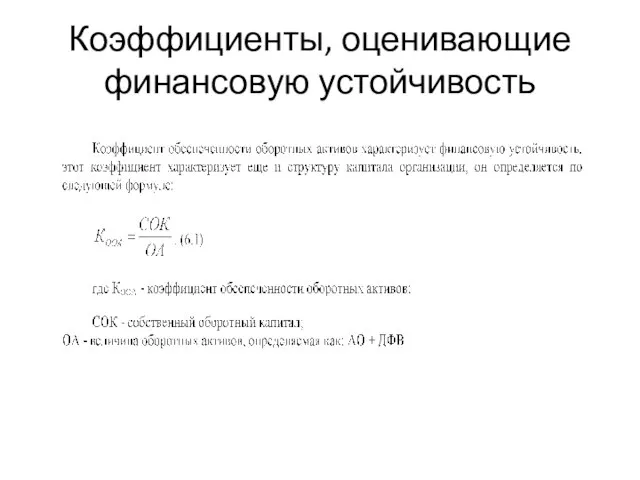

Слайд 13Коэффициенты, оценивающие финансовую устойчивость

Коэффициенты, оценивающие финансовую устойчивость

Слайд 14Коэффициенты, оценивающие финансовую устойчивость

Коэффициенты, оценивающие финансовую устойчивость

Слайд 15Сущность коэффициентов финансовой устойчивости

Нормальное значение коэффициента автономии означает, что все обязательства организации

Сущность коэффициентов финансовой устойчивости

Нормальное значение коэффициента автономии означает, что все обязательства организации

Слайд 16Кредитоспособность организации

Кредитоспособность организации может быть охарактеризована как малая зависимость организации от заемного

Кредитоспособность организации

Кредитоспособность организации может быть охарактеризована как малая зависимость организации от заемного

Слайд 17Коэффициент платежеспособности

Коэффициент платежеспособности

Слайд 18Коэффициент текущей ликвидности

Коэффициент текущей ликвидности

Слайд 19Зависимость организации от заемного капитала

Степень зависимости организации от заемного капитала в целом

Зависимость организации от заемного капитала

Степень зависимости организации от заемного капитала в целом

Слайд 20Анализ платежеспособности

Анализ платежеспособности

Слайд 21Нормативные значения финансовых показателей

Нормативные значения финансовых показателей

Слайд 22Экономическая устойчивость

Экономическая устойчивость

Слайд 23Эффективность использования оборотных активов

Эффективность использования оборотных активов

Слайд 24Оценка использования составляющих оборотных активов

Оценка использования составляющих оборотных активов

Слайд 25Правило коммерческой деятельности

Правило коммерческой деятельности

Слайд 26Порядок определения чистой прибыли организации

Результаты финансовой деятельности организации отражают в отчете о

Порядок определения чистой прибыли организации

Результаты финансовой деятельности организации отражают в отчете о

Слайд 27Себестоимость продаж

По статье "Себестоимость продаж" (строка 2120) показывают учтенные с начала года

Себестоимость продаж

По статье "Себестоимость продаж" (строка 2120) показывают учтенные с начала года

Слайд 28Валовая прибыль и прибыль от реализации

- строка 2100 "Валовая прибыль (убыток)" -

Валовая прибыль и прибыль от реализации

- строка 2100 "Валовая прибыль (убыток)" -

Слайд 29Прочие доходы и прочие расходы

В разделах "Прочие доходы" и "Прочие расходы" отчета

Прочие доходы и прочие расходы

В разделах "Прочие доходы" и "Прочие расходы" отчета

Слайд 30Проценты к получению Доходы от участия в других организациях

По статье "Проценты к

Проценты к получению Доходы от участия в других организациях

По статье "Проценты к

Слайд 31Проценты к уплате

По статье "Проценты к уплате" (строка 2330 типовой формы) отражают

Проценты к уплате

По статье "Проценты к уплате" (строка 2330 типовой формы) отражают

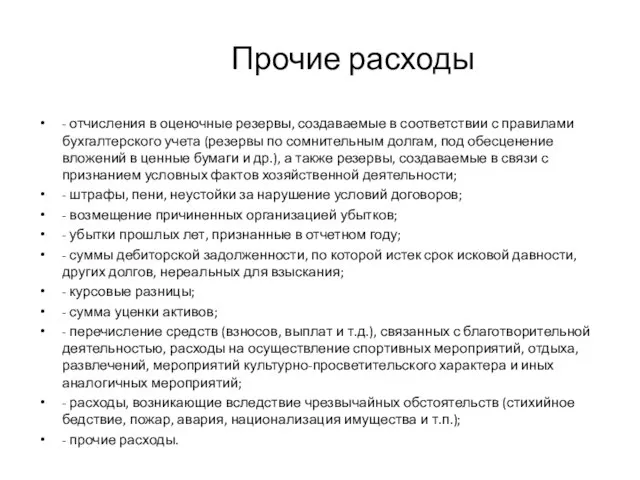

Слайд 32Прочие расходы

По статье "Прочие расходы" (строка 2350) отражают расходы организации (за исключением

Прочие расходы

По статье "Прочие расходы" (строка 2350) отражают расходы организации (за исключением

Слайд 33Прочие расходы

- расходы, связанные с участием в уставных капиталах других организаций (если

Прочие расходы

- расходы, связанные с участием в уставных капиталах других организаций (если

Слайд 34Прочие расходы

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского

Прочие расходы

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского

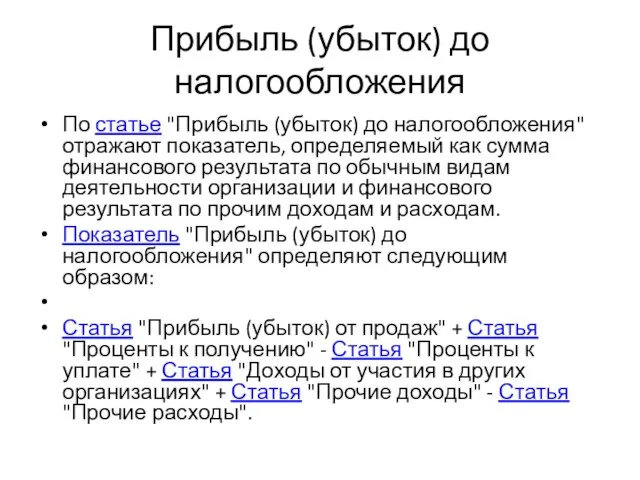

Слайд 35Прибыль (убыток) до налогообложения

По статье "Прибыль (убыток) до налогообложения" отражают показатель, определяемый

Прибыль (убыток) до налогообложения

По статье "Прибыль (убыток) до налогообложения" отражают показатель, определяемый

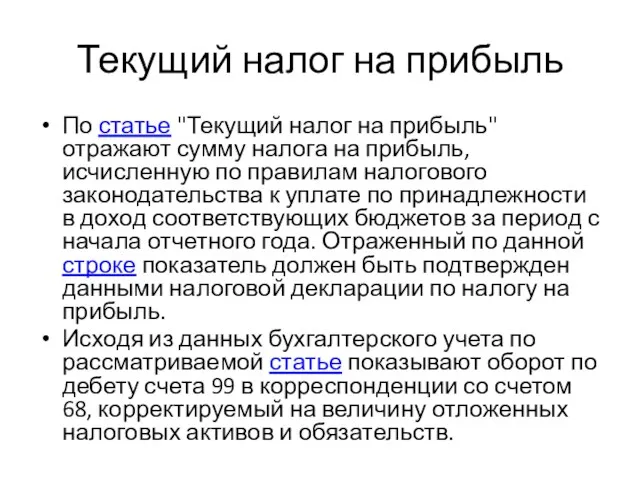

Слайд 36Текущий налог на прибыль

По статье "Текущий налог на прибыль" отражают сумму налога

Текущий налог на прибыль

По статье "Текущий налог на прибыль" отражают сумму налога

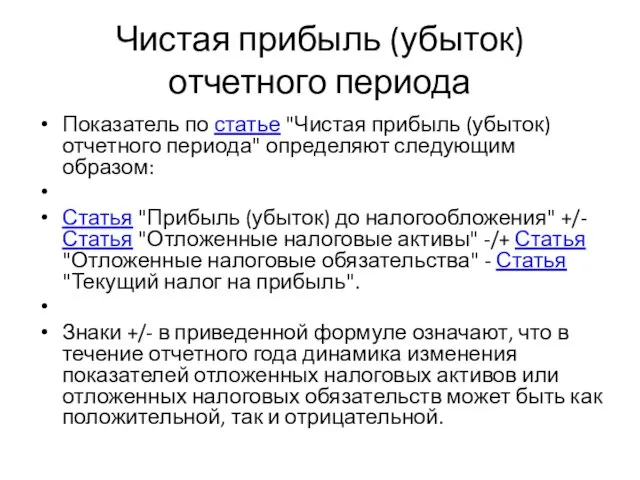

Слайд 37Чистая прибыль (убыток) отчетного периода

Показатель по статье "Чистая прибыль (убыток) отчетного периода"

Чистая прибыль (убыток) отчетного периода

Показатель по статье "Чистая прибыль (убыток) отчетного периода"

Слайд 38Учетная политика хозяйствующих субъектов

автотранспорта

Под учетной политикой организации согласно п. 2 ПБУ 1/98

Учетная политика хозяйствующих субъектов

автотранспорта

Под учетной политикой организации согласно п. 2 ПБУ 1/98

Слайд 39Способы ведения бухгалтерского учета

При этом к способам ведения бухгалтерского учета согласно

Способы ведения бухгалтерского учета

При этом к способам ведения бухгалтерского учета согласно

Слайд 40Элементы учетной политики

Учетная политика является вторым по значимости после устава документом.

Учетная политика

Элементы учетной политики

Учетная политика является вторым по значимости после устава документом.

Учетная политика

Слайд 41Документы, включаемые в учетную политику

Положение об учетной политике; рабочий план счетов бухгалтерского

Документы, включаемые в учетную политику

Положение об учетной политике; рабочий план счетов бухгалтерского

Слайд 42Две учетные политики

Каждый экономический субъект должен утвердить две учетные политики:

1) для целей

Две учетные политики

Каждый экономический субъект должен утвердить две учетные политики:

1) для целей

Слайд 43Переоценка в учетной политике

Коммерческие организации могут не чаще одного раза в год

Переоценка в учетной политике

Коммерческие организации могут не чаще одного раза в год

Слайд 44Способы начисления амортизации

Бухгалтерский учет предусматривает четыре способа амортизации основных средств: линейный; уменьшаемого

Способы начисления амортизации

Бухгалтерский учет предусматривает четыре способа амортизации основных средств: линейный; уменьшаемого

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

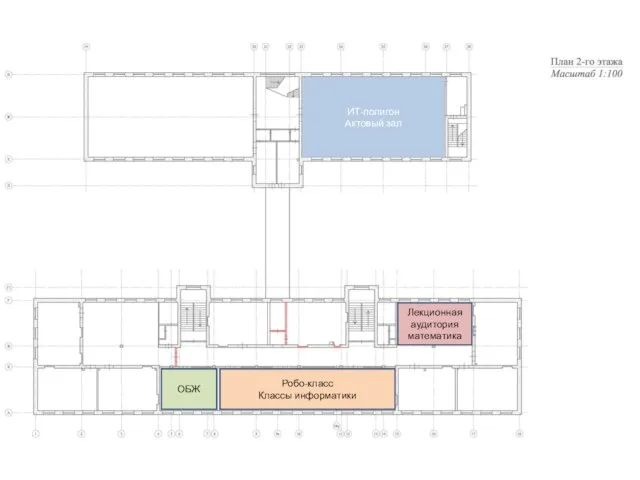

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

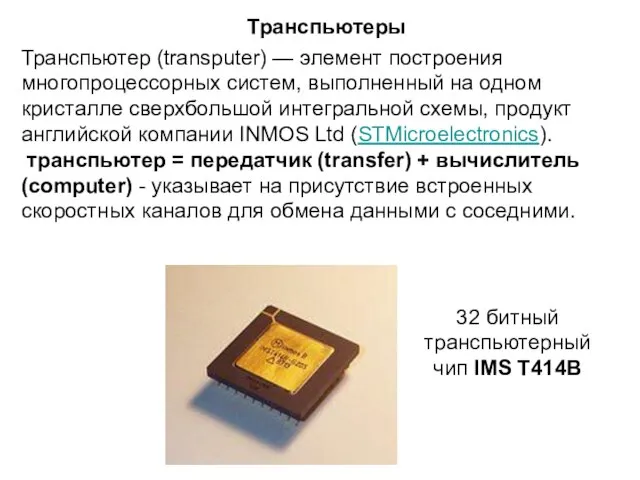

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования