- Показатели и эффективность использования оборотных средств предприятия

Содержание

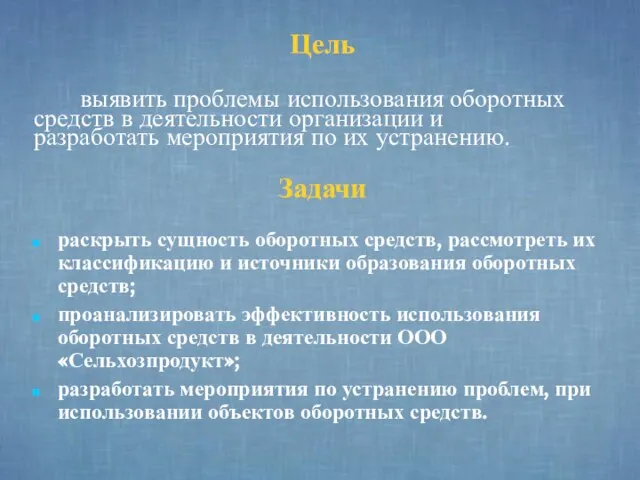

- 2. Цель выявить проблемы использования оборотных средств в деятельности организации и разработать мероприятия по их устранению. Задачи

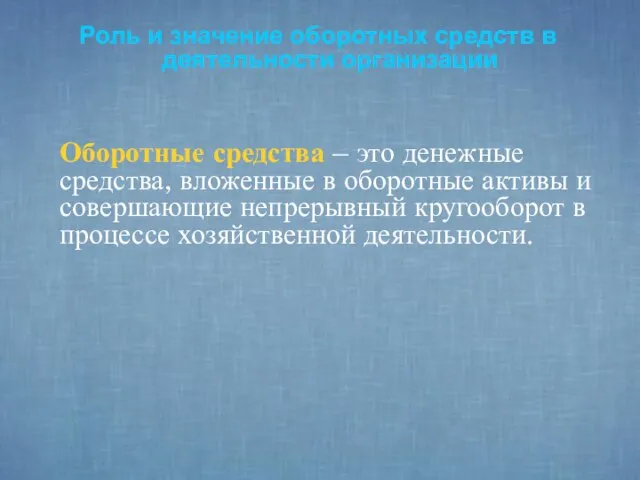

- 3. Роль и значение оборотных средств в деятельности организации Оборотные средства – это денежные средства, вложенные в

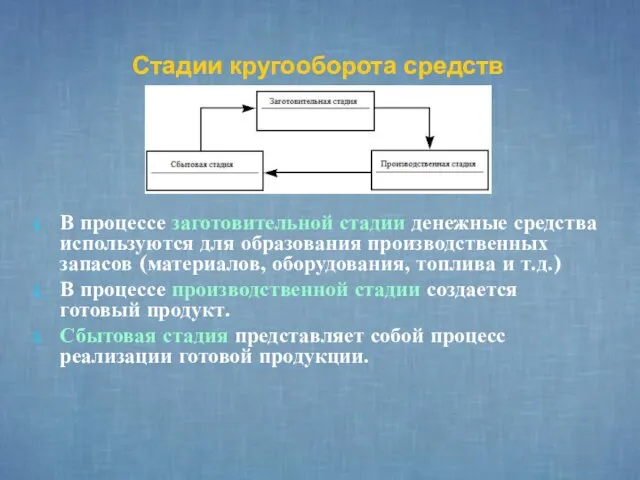

- 4. Стадии кругооборота средств В процессе заготовительной стадии денежные средства используются для образования производственных запасов (материалов, оборудования,

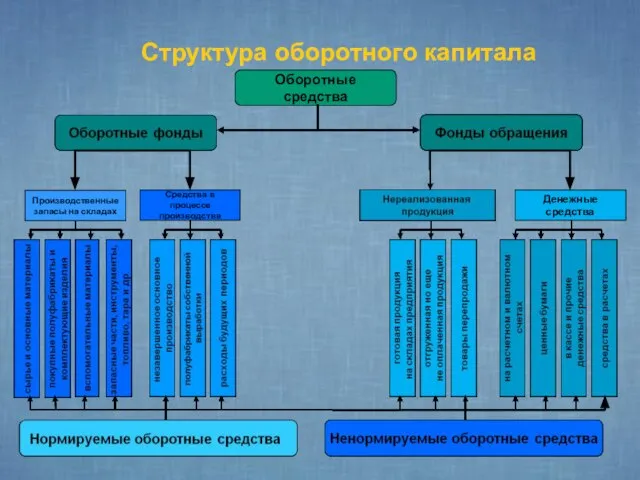

- 5. Структура оборотного капитала Оборотные средства Производственные запасы на складах Средства в процессе производства Денежные средства

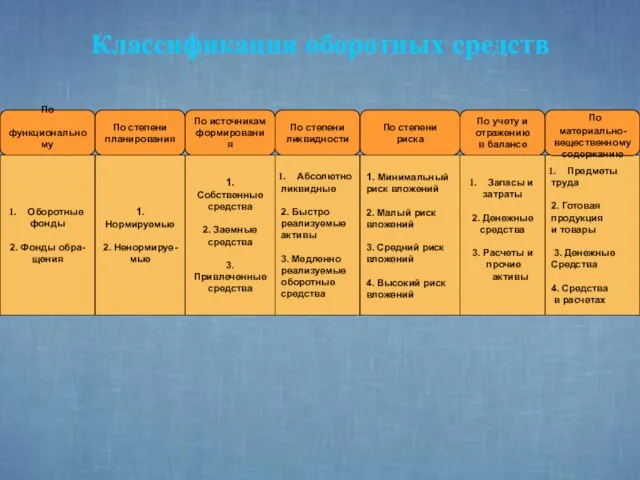

- 6. Классификация оборотных средств Предметы труда 2. Готовая продукция и товары 3. Денежные Средства 4. Средства в

- 7. Источники формирования оборотных средств

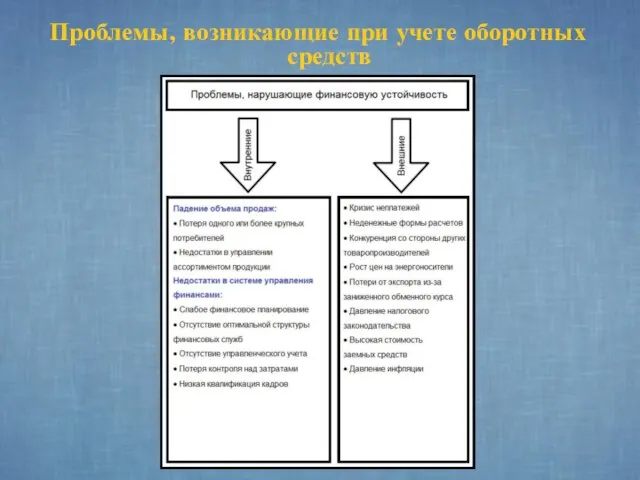

- 8. Проблемы, возникающие при учете оборотных средств

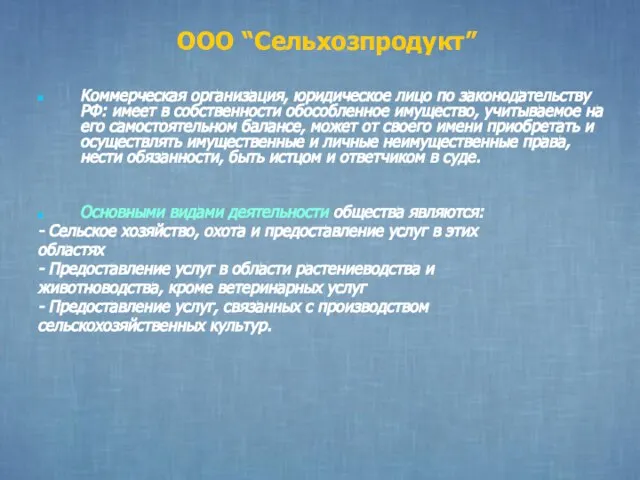

- 9. ООО “Сельхозпродукт” Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности обособленное имущество, учитываемое на

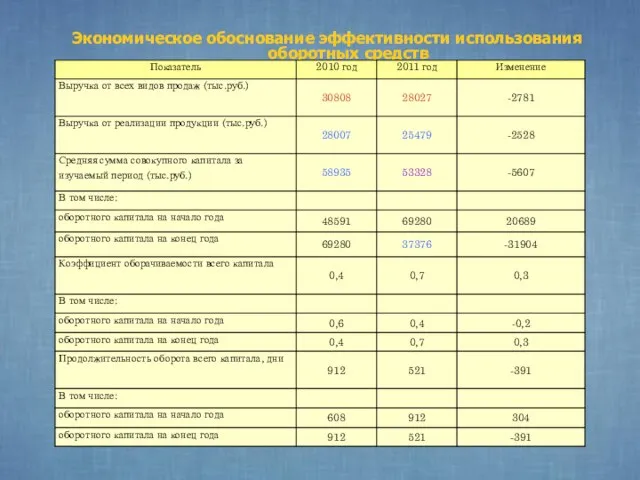

- 10. Экономическое обоснование эффективности использования оборотных средств

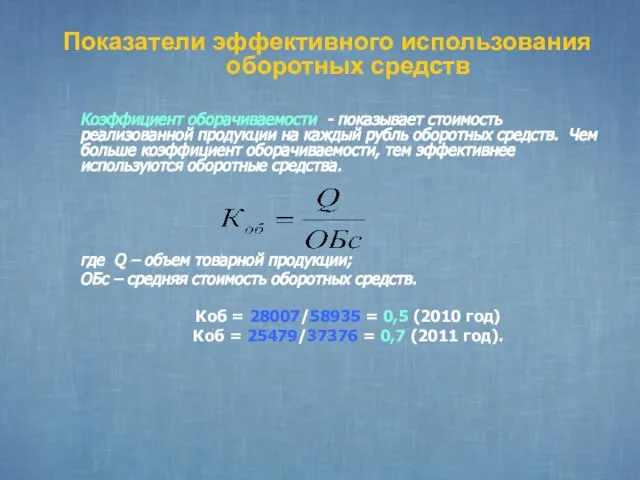

- 11. Показатели эффективного использования оборотных средств Коэффициент оборачиваемости - показывает стоимость реализованной продукции на каждый рубль оборотных

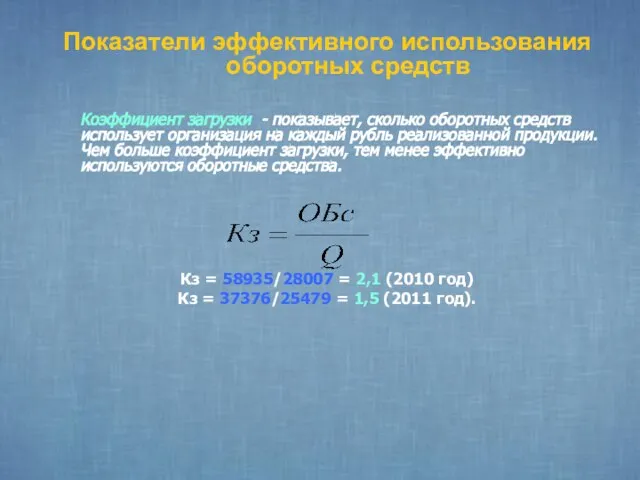

- 12. Показатели эффективного использования оборотных средств Коэффициент загрузки - показывает, сколько оборотных средств использует организация на каждый

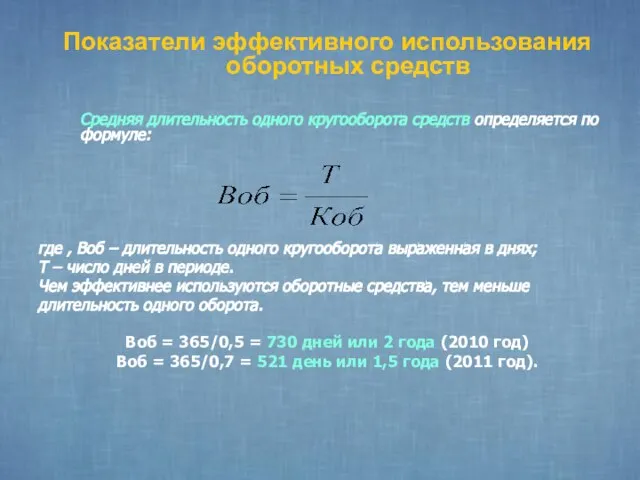

- 13. Показатели эффективного использования оборотных средств Средняя длительность одного кругооборота средств определяется по формуле: где , Воб

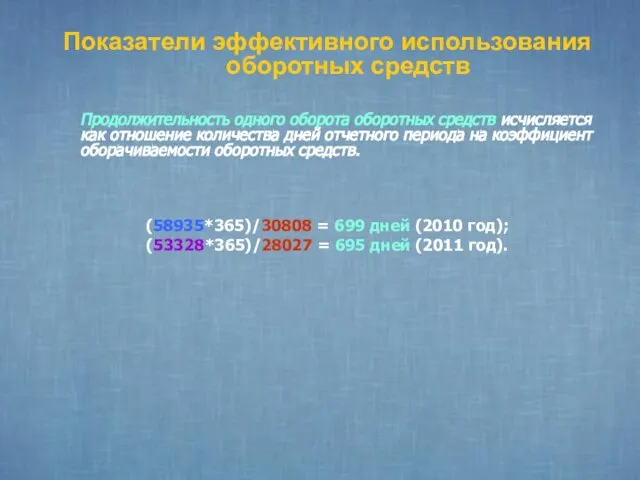

- 14. Показатели эффективного использования оборотных средств Продолжительность одного оборота оборотных средств исчисляется как отношение количества дней отчетного

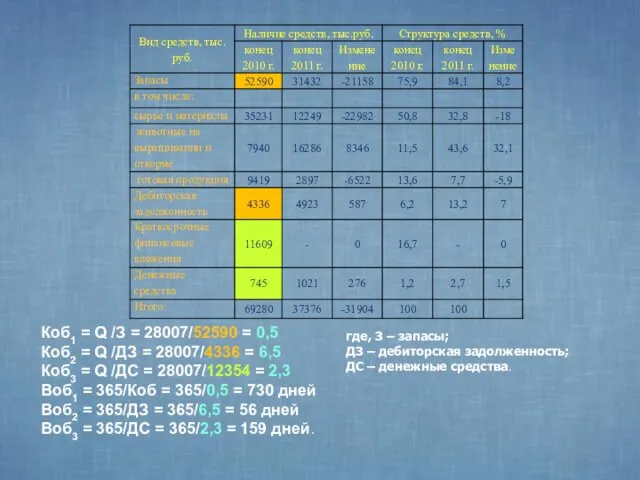

- 15. Коб1 = Q /З = 28007/52590 = 0,5 Коб2 = Q /ДЗ = 28007/4336 = 6,5

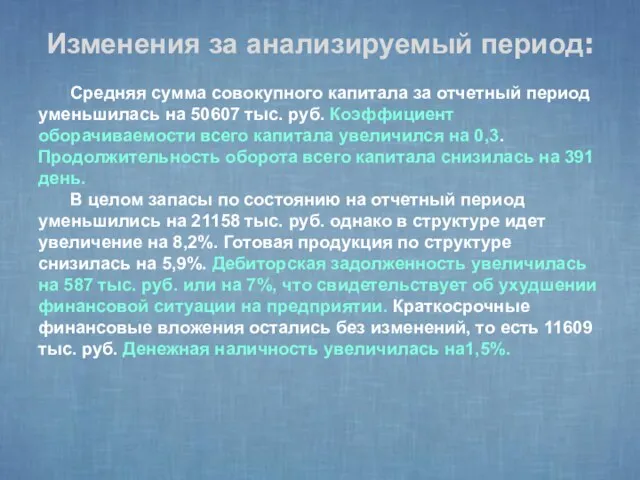

- 16. Изменения за анализируемый период: Средняя сумма совокупного капитала за отчетный период уменьшилась на 50607 тыс. руб.

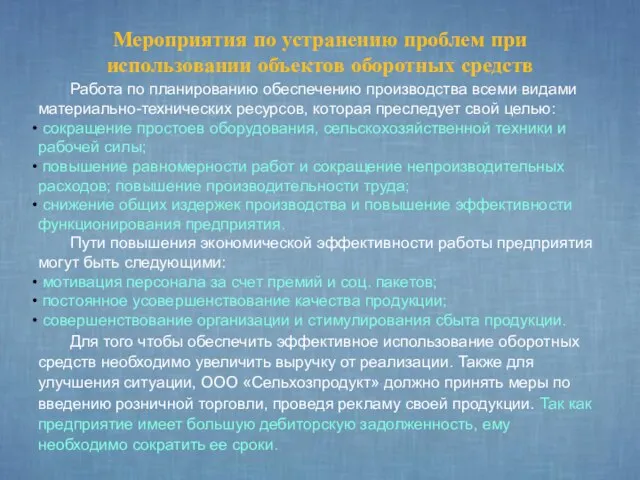

- 17. Мероприятия по устранению проблем при использовании объектов оборотных средств Работа по планированию обеспечению производства всеми видами

- 19. Скачать презентацию

Слайд 2Цель

выявить проблемы использования оборотных

средств в деятельности организации и

разработать мероприятия по их устранению.

Задачи

раскрыть

выявить проблемы использования оборотных

средств в деятельности организации и

разработать мероприятия по их устранению.

Задачи

раскрыть

Слайд 3Роль и значение оборотных средств в деятельности организации

Оборотные средства – это денежные

Оборотные средства – это денежные

Слайд 4Стадии кругооборота средств

В процессе заготовительной стадии денежные средства используются для образования производственных

В процессе заготовительной стадии денежные средства используются для образования производственных

Слайд 5 Структура оборотного капитала

Оборотные средства

Производственные

запасы на складах

Средства в процессе

производства

Денежные

средства

Оборотные средства

Производственные

запасы на складах

Средства в процессе

производства

Денежные

средства

Слайд 6Классификация оборотных средств

Предметы

труда

2. Готовая

продукция

и товары

3. Денежные

Классификация оборотных средств

Предметы

труда

2. Готовая

продукция

и товары

3. Денежные

Слайд 7Источники формирования оборотных средств

Источники формирования оборотных средств

Слайд 8Проблемы, возникающие при учете оборотных средств

Проблемы, возникающие при учете оборотных средств

Слайд 9ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности обособленное

ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности обособленное

Слайд 10Экономическое обоснование эффективности использования оборотных средств

Экономическое обоснование эффективности использования оборотных средств

Слайд 11Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости - показывает стоимость реализованной продукции на

Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости - показывает стоимость реализованной продукции на

Слайд 12Показатели эффективного использования оборотных средств

Коэффициент загрузки - показывает, сколько оборотных средств использует

Показатели эффективного использования оборотных средств

Коэффициент загрузки - показывает, сколько оборотных средств использует

Слайд 13Показатели эффективного использования оборотных средств

Средняя длительность одного кругооборота средств определяется по формуле:

где

Показатели эффективного использования оборотных средств

Средняя длительность одного кругооборота средств определяется по формуле:

где

Слайд 14Показатели эффективного использования оборотных средств

Продолжительность одного оборота оборотных средств исчисляется как отношение

Показатели эффективного использования оборотных средств

Продолжительность одного оборота оборотных средств исчисляется как отношение

Слайд 15

Коб1 = Q /З = 28007/52590 = 0,5

Коб2 = Q /ДЗ

Коб1 = Q /З = 28007/52590 = 0,5

Коб2 = Q /ДЗ

Слайд 16Изменения за анализируемый период:

Средняя сумма совокупного капитала за отчетный период уменьшилась на

Изменения за анализируемый период:

Средняя сумма совокупного капитала за отчетный период уменьшилась на

Слайд 17Мероприятия по устранению проблем при использовании объектов оборотных средств

Работа по планированию обеспечению

Мероприятия по устранению проблем при использовании объектов оборотных средств

Работа по планированию обеспечению

Использование информационных технологий в работе учителя-логопеда.

Использование информационных технологий в работе учителя-логопеда. Паспорт проекта. Миссия HackMe University

Паспорт проекта. Миссия HackMe University Организация производственного процесса

Организация производственного процесса История культуры

История культуры Театральная декорация

Театральная декорация Общая вирусология. Бактериофагия.

Общая вирусология. Бактериофагия. День 3. Финансы. Накопление. Управление деньгами

День 3. Финансы. Накопление. Управление деньгами Přeposílejte, udělejte z toho celonárodní referendum

Přeposílejte, udělejte z toho celonárodní referendum Влияние режима проветривания на уровень углекислого газа в классных кабинетах

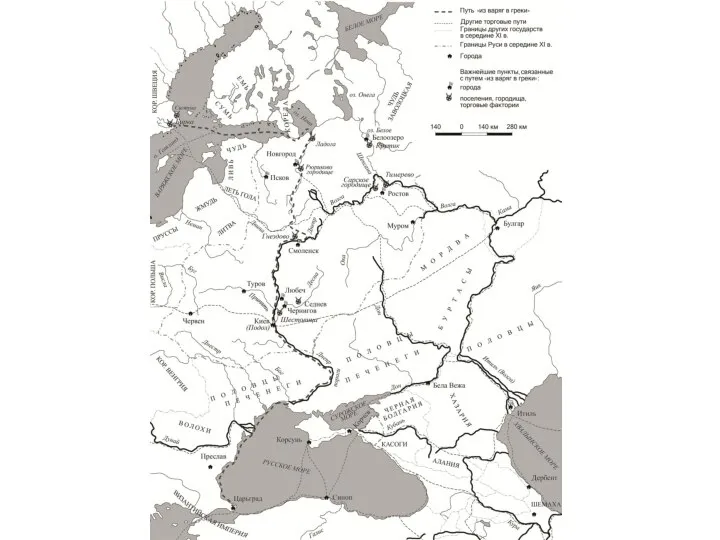

Влияние режима проветривания на уровень углекислого газа в классных кабинетах Пальчатые фибулы из Винницкой области и Среднего Поднепровья. VI–VII вв

Пальчатые фибулы из Винницкой области и Среднего Поднепровья. VI–VII вв День Конституции

День Конституции Рисунок, линия, штрих (1-2 класс)

Рисунок, линия, штрих (1-2 класс) Моя семья (все и обо всем)

Моя семья (все и обо всем) Презентация на тему Формирование познавательной активности детей через экологическое воспитание

Презентация на тему Формирование познавательной активности детей через экологическое воспитание A90 ИНСТРУКЦИЯ

A90 ИНСТРУКЦИЯ «За» и «против» инфотехнологий

«За» и «против» инфотехнологий Классификация информационных технологий по сфере применения

Классификация информационных технологий по сфере применения Учебное интерактивное пособие. Версия 4

Учебное интерактивное пособие. Версия 4 (495) 646-63-16, (499) 608-00-24 м.т. 8-985-314-99-55www.aps-dsk.ruwww.aps-fin.ru

(495) 646-63-16, (499) 608-00-24 м.т. 8-985-314-99-55www.aps-dsk.ruwww.aps-fin.ru Сотовая связь и здоровье

Сотовая связь и здоровье Обработка металлов

Обработка металлов Зачем нужна сменная обувь?

Зачем нужна сменная обувь? Школа+будущих+первоклассников+6 лет (2)

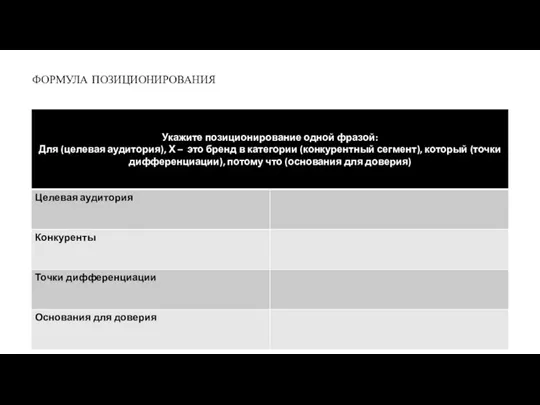

Школа+будущих+первоклассников+6 лет (2) Формула позиционирования

Формула позиционирования Заготовка продуктов (6 класс)

Заготовка продуктов (6 класс) Геральдика

Геральдика Здоровьесберегающие технологии на уроках ИЗО

Здоровьесберегающие технологии на уроках ИЗО Ценовое стимулирование сбыта против поведенческой сегментации

Ценовое стимулирование сбыта против поведенческой сегментации