- Положение по бухгалтерскому учету Информация о связных сторонах

Содержание

- 2. Общие положения 1.Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций,

- 3. Общие положения 3.Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, за исключением

- 4. Общие положения а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными

- 5. Пример: Материнские и дочерние организации Дочерние компании дочерних компаний Совместные компании Члены ключевого управленческого персонала компании

- 6. Посреднический вариант: Материнская компания Дочерняя компания 1 Дочерняя компания 2 Связные стороны

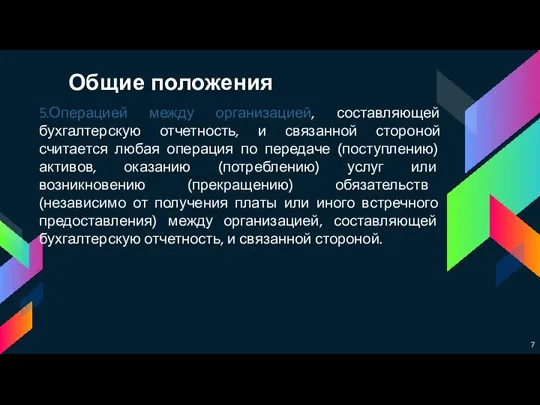

- 7. Общие положения 5.Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче

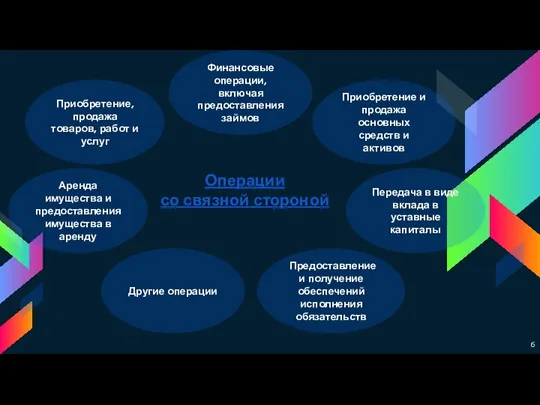

- 8. Приобретение, продажа товаров, работ и услуг 6 Операции со связной стороной Финансовые операции, включая предоставления займов

- 9. Раскрытие информации о связных сторонах

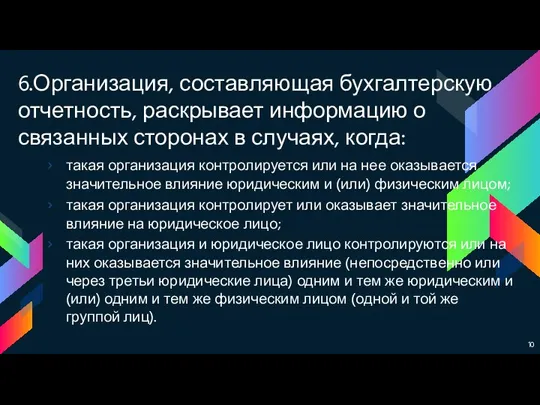

- 10. 6.Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда: такая организация контролируется или

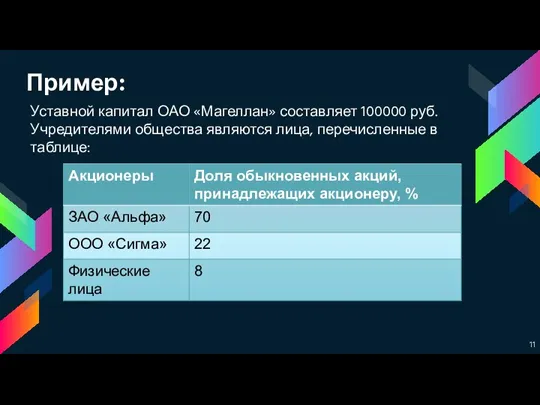

- 11. Пример: Уставной капитал ОАО «Магеллан» составляет 100000 руб. Учредителями общества являются лица, перечисленные в таблице:

- 12. 9.Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей бухгалтерскую отчетность, устанавливается такой

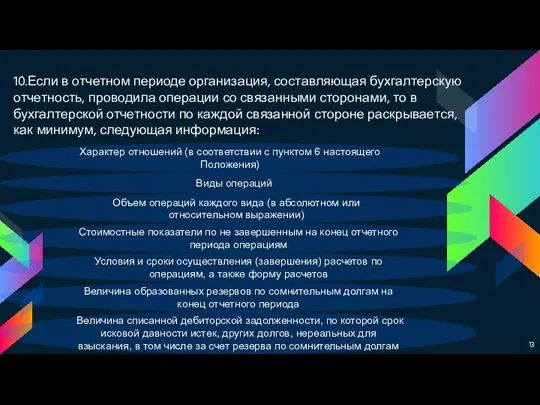

- 13. 10.Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными сторонами, то в бухгалтерской

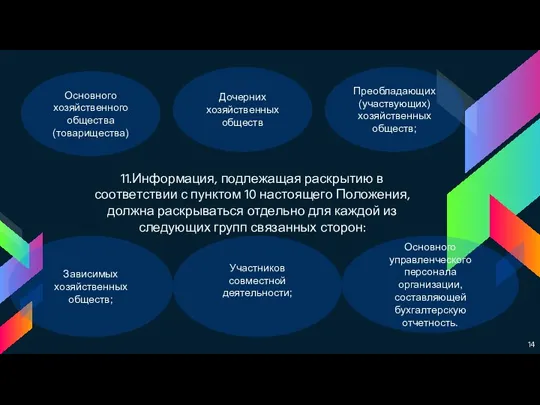

- 14. 11.Информация, подлежащая раскрытию в соответствии с пунктом 10 настоящего Положения, должна раскрываться отдельно для каждой из

- 15. 12.В составе информации о связанных сторонах организация, составляющая бухгалтерскую отчетность, раскрывает информацию о размерах вознаграждений, выплачиваемых

- 16. 13.Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или

- 17. 14.Информация о связанных сторонах, предусмотренная настоящим Положением, включается в пояснительную записку отдельным разделом. 15. Построение аналитического

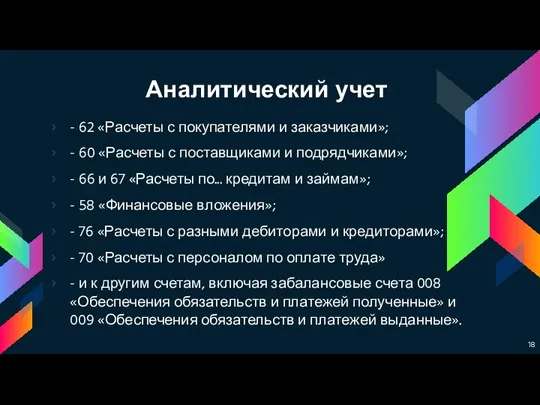

- 18. - 62 «Расчеты с покупателями и заказчиками»; - 60 «Расчеты с поставщиками и подрядчиками»; - 66

- 19. СПАСИБО ЗА ВНИМАНИЕ!

- 21. Скачать презентацию

Слайд 2Общие положения

1.Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской

Общие положения

1.Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской

Слайд 3Общие положения

3.Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого

Общие положения

3.Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого

Слайд 4Общие положения

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность,

Общие положения

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность,

Слайд 5Пример:

Материнские и дочерние организации

Дочерние компании дочерних компаний

Совместные компании

Члены ключевого управленческого персонала компании

Пример:

Материнские и дочерние организации

Дочерние компании дочерних компаний

Совместные компании

Члены ключевого управленческого персонала компании

Слайд 6Посреднический вариант:

Материнская компания

Дочерняя компания 1

Дочерняя компания 2

Связные стороны

Посреднический вариант:

Материнская компания

Дочерняя компания 1

Дочерняя компания 2

Связные стороны

Слайд 7Общие положения

5.Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая

Общие положения

5.Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая

Слайд 8Приобретение, продажа товаров, работ и услуг

6

Операции

со связной стороной

Финансовые операции, включая предоставления

Приобретение, продажа товаров, работ и услуг

6

Операции

со связной стороной

Финансовые операции, включая предоставления

Слайд 9Раскрытие информации о

связных сторонах

Раскрытие информации о

связных сторонах

Слайд 106.Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

такая

6.Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

такая

Слайд 11Пример:

Уставной капитал ОАО «Магеллан» составляет 100000 руб. Учредителями общества являются лица, перечисленные

Пример:

Уставной капитал ОАО «Магеллан» составляет 100000 руб. Учредителями общества являются лица, перечисленные

Слайд 129.Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей

9.Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей

Слайд 1310.Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными

10.Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными

Слайд 1411.Информация, подлежащая раскрытию в соответствии с пунктом 10 настоящего Положения, должна раскрываться

11.Информация, подлежащая раскрытию в соответствии с пунктом 10 настоящего Положения, должна раскрываться

Слайд 1512.В составе информации о связанных сторонах организация, составляющая бухгалтерскую отчетность, раскрывает информацию

12.В составе информации о связанных сторонах организация, составляющая бухгалтерскую отчетность, раскрывает информацию

Слайд 1613.Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические

13.Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические

Слайд 1714.Информация о связанных сторонах, предусмотренная настоящим Положением, включается в пояснительную записку отдельным

14.Информация о связанных сторонах, предусмотренная настоящим Положением, включается в пояснительную записку отдельным

Слайд 18- 62 «Расчеты с покупателями и заказчиками»;

- 60 «Расчеты с поставщиками и

- 62 «Расчеты с покупателями и заказчиками»;

- 60 «Расчеты с поставщиками и

Слайд 19СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год Реформы производства в суде второй инстанции Колоскова Елена

Реформы производства в суде второй инстанции Колоскова Елена Склонение имен прилагательных

Склонение имен прилагательных Сокращение дробей

Сокращение дробей Инвест налог преф теория 1

Инвест налог преф теория 1 Современный урок

Современный урок Презентация на тему Равнины суши

Презентация на тему Равнины суши Sport in Our Life

Sport in Our Life Методическое объединение русского языка и литературы 2010-2011 г.

Методическое объединение русского языка и литературы 2010-2011 г. Компьютерные игры.

Компьютерные игры. Макиавелли Гоббс

Макиавелли Гоббс Презентация на тему Физиология питания

Презентация на тему Физиология питания  МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО

МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО Декоративное искусство. Футбол

Декоративное искусство. Футбол Отношение государства к народу

Отношение государства к народу Народные промыслы: золотая хохлома

Народные промыслы: золотая хохлома Презентация на тему Эквадор

Презентация на тему Эквадор Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться

Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться Бизнес-проект Позитиff

Бизнес-проект Позитиff Market: types, structure, elements

Market: types, structure, elements ВСК Кабель Групп

ВСК Кабель Групп Моя малая Родина

Моя малая Родина 20141118_refleksiya

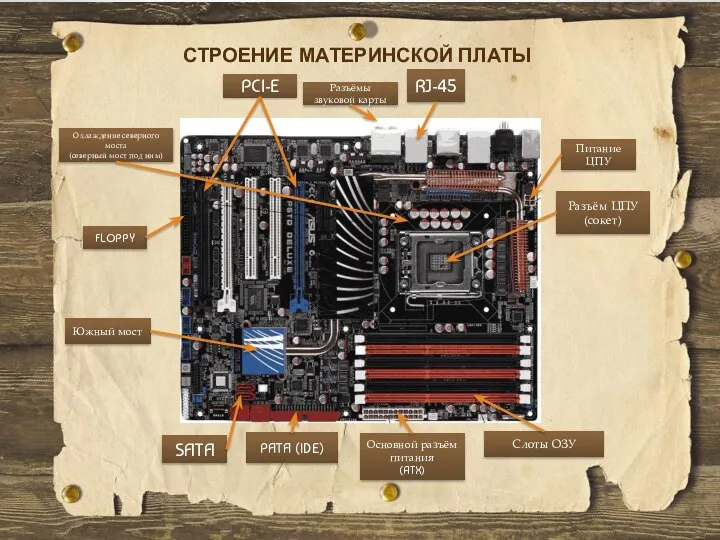

20141118_refleksiya Строение материнской платы

Строение материнской платы Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв

Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв Политический конфликт

Политический конфликт Проект Формирование открытого банка оценочных средств по русскому языку

Проект Формирование открытого банка оценочных средств по русскому языку Версия от 24.06.2008 г. Безопасное движение в будущее

Версия от 24.06.2008 г. Безопасное движение в будущее