- «ПРАВОВОЙ ПРАКТИКУМ ДЛЯ БУХГАЛТЕРА: ОБЗОР НОВЕЛЛ 2011 года» 8 АПРЕЛЯ 2011г.

Содержание

- 2. Константа | Холдинг ИЗМЕНЕНИЯ В ПОРЯДКЕ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ: НАЛОГОВЫЕ ПРОВЕРКИ, УПЛАТА И ВЗЫСКАНИЕ НАЛОГОВ, ПРИВЛЕЧЕНИЕ К

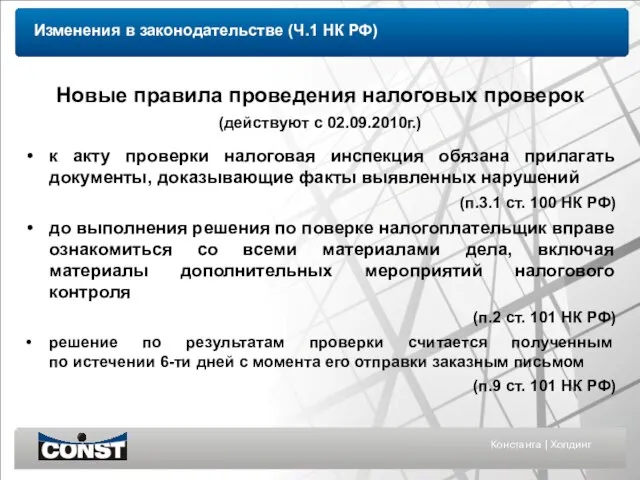

- 3. Константа | Холдинг к акту проверки налоговая инспекция обязана прилагать документы, доказывающие факты выявленных нарушений (п.3.1

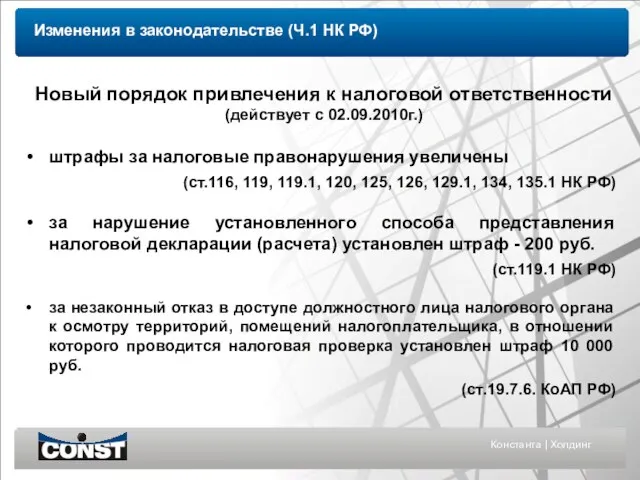

- 4. Константа | Холдинг штрафы за налоговые правонарушения увеличены (ст.116, 119, 119.1, 120, 125, 126, 129.1, 134,

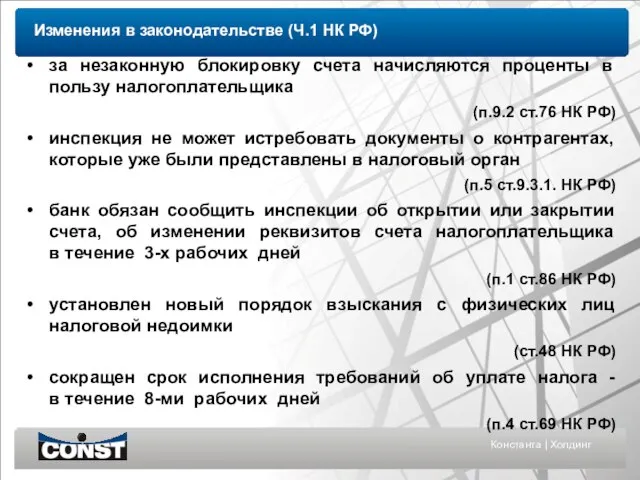

- 5. Константа | Холдинг за незаконную блокировку счета начисляются проценты в пользу налогоплательщика (п.9.2 ст.76 НК РФ)

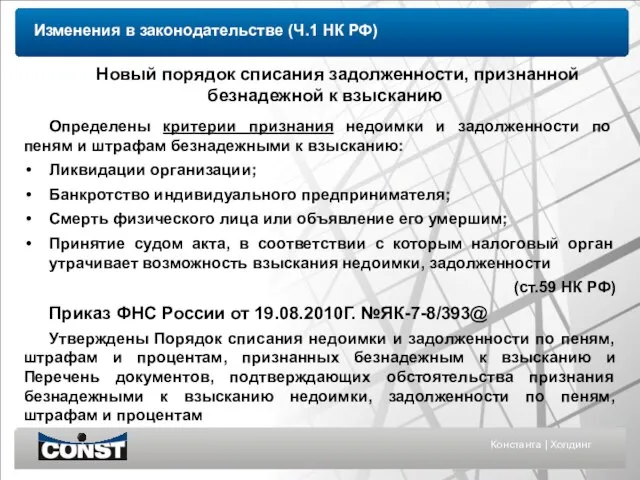

- 6. Константа | Холдинг Новый порядок списания задолженности, признанной безнадежной к взысканию Определены критерии признания недоимки и

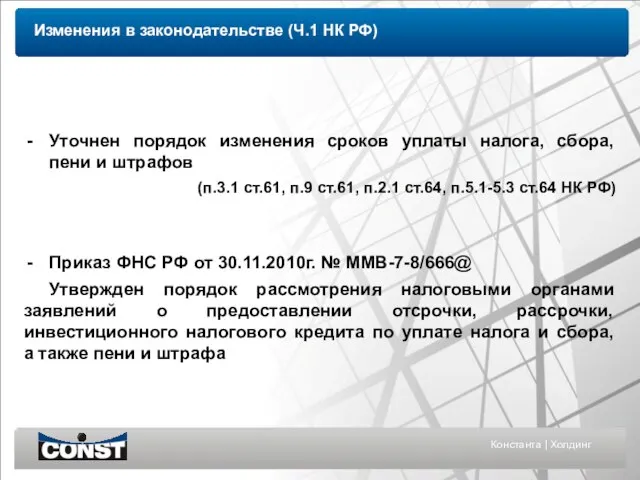

- 7. Константа | Холдинг Уточнен порядок изменения сроков уплаты налога, сбора, пени и штрафов (п.3.1 ст.61, п.9

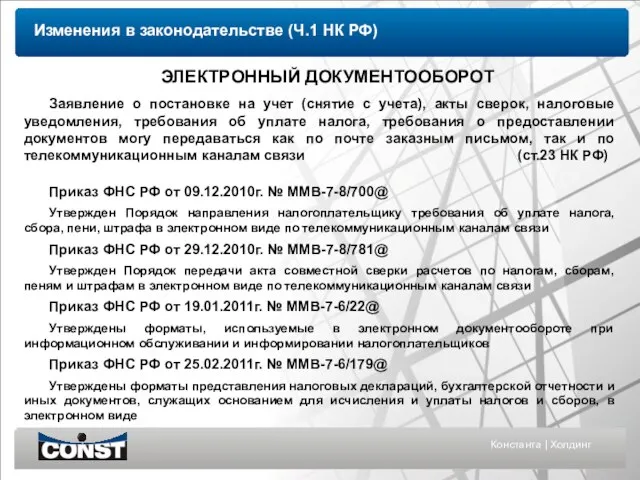

- 8. Константа | Холдинг ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ Заявление о постановке на учет (снятие с учета), акты сверок, налоговые

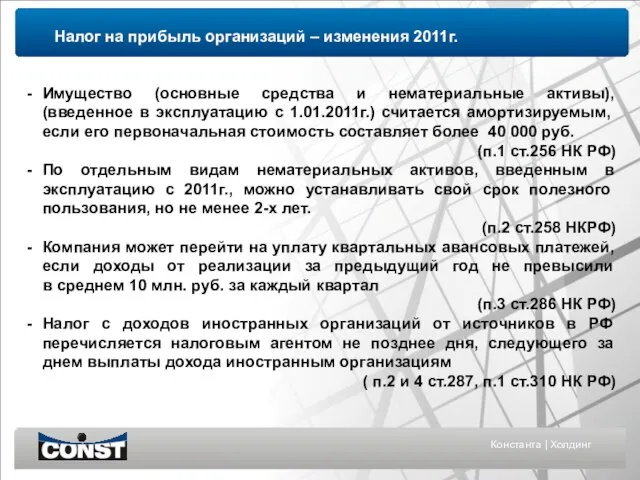

- 9. Константа | Холдинг Имущество (основные средства и нематериальные активы), (введенное в эксплуатацию с 1.01.2011г.) считается амортизируемым,

- 10. Константа | Холдинг Налог на прибыль организаций – изменения 2011г. Предельная величина признаваемых в расходах процентов

- 11. Константа | Холдинг - Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном

- 12. Константа | Холдинг Убытки от использования имущества, переданного в доверительное управление, не учитываются при налогообложении прибыли

- 13. Константа | Холдинг Работодатель включает в расходы больничные за все дни, оплачиваемые из его средств (

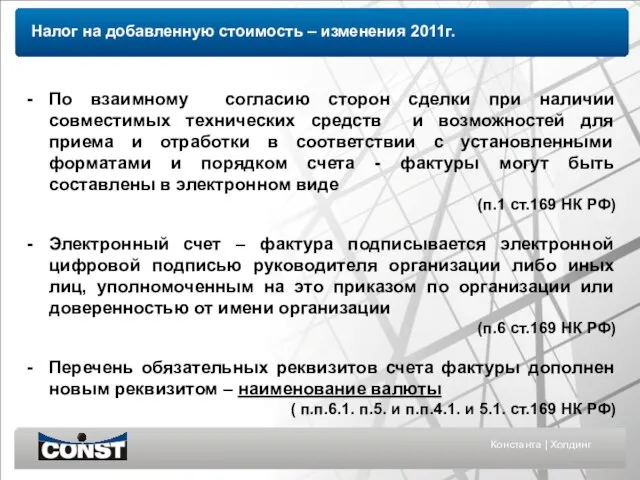

- 14. Константа | Холдинг Налог на добавленную стоимость – изменения 2011г. По взаимному согласию сторон сделки при

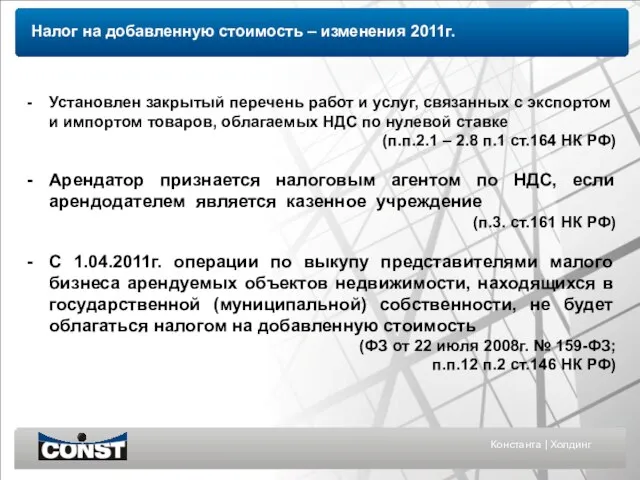

- 15. Константа | Холдинг Установлен закрытый перечень работ и услуг, связанных с экспортом и импортом товаров, облагаемых

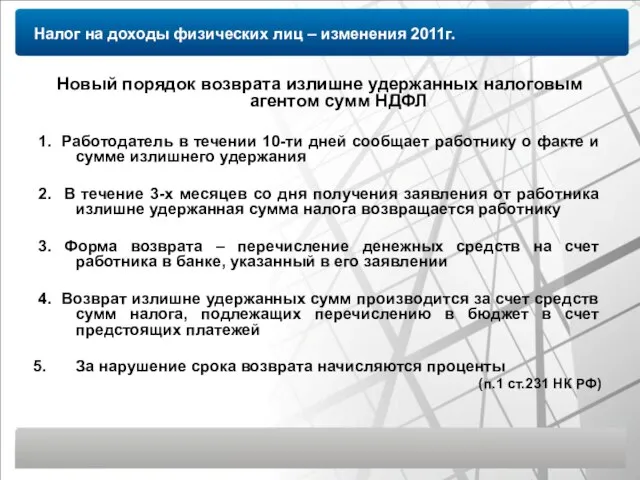

- 16. Налог на доходы физических лиц – изменения 2011г. Новый порядок возврата излишне удержанных налоговым агентом сумм

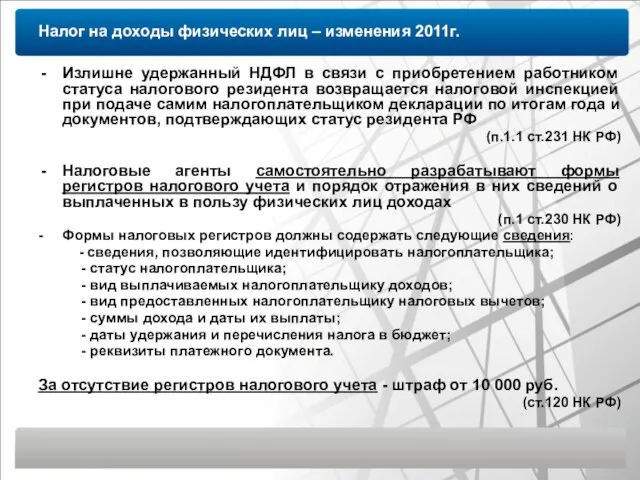

- 17. Налог на доходы физических лиц – изменения 2011г. Излишне удержанный НДФЛ в связи с приобретением работником

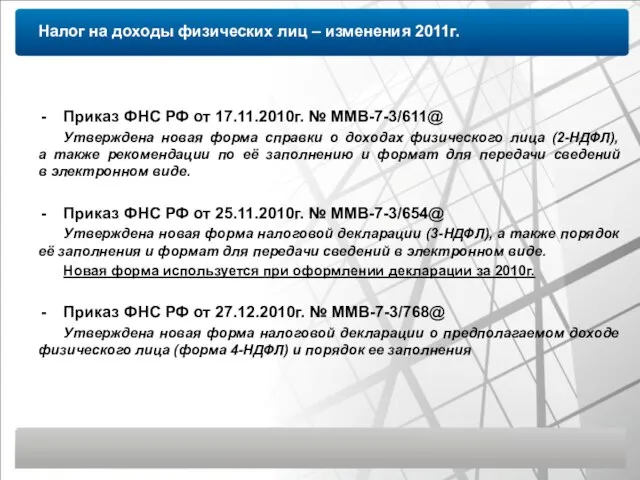

- 18. Налог на доходы физических лиц – изменения 2011г. Приказ ФНС РФ от 17.11.2010г. № ММВ-7-3/611@ Утверждена

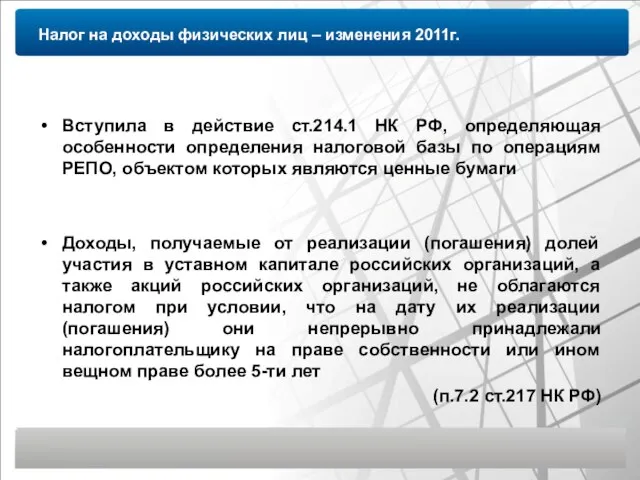

- 19. Налог на доходы физических лиц – изменения 2011г. Вступила в действие ст.214.1 НК РФ, определяющая особенности

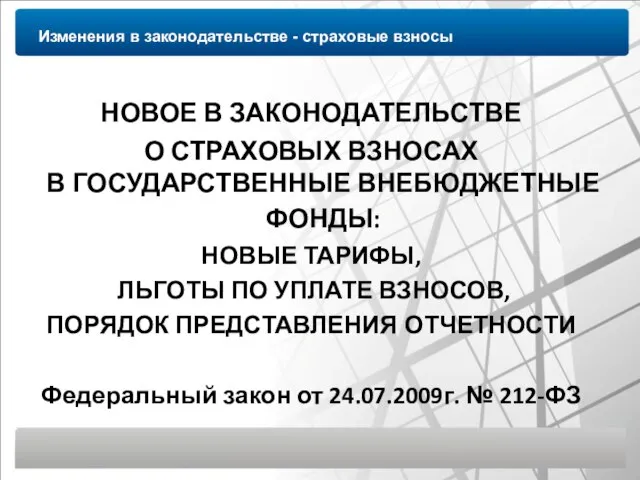

- 20. Изменения в законодательстве - страховые взносы НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ О СТРАХОВЫХ ВЗНОСАХ В ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ:

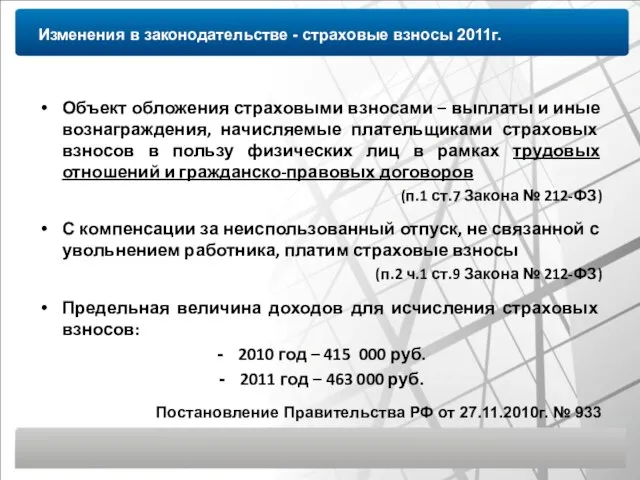

- 21. Изменения в законодательстве - страховые взносы 2011г. Объект обложения страховыми взносами – выплаты и иные вознаграждения,

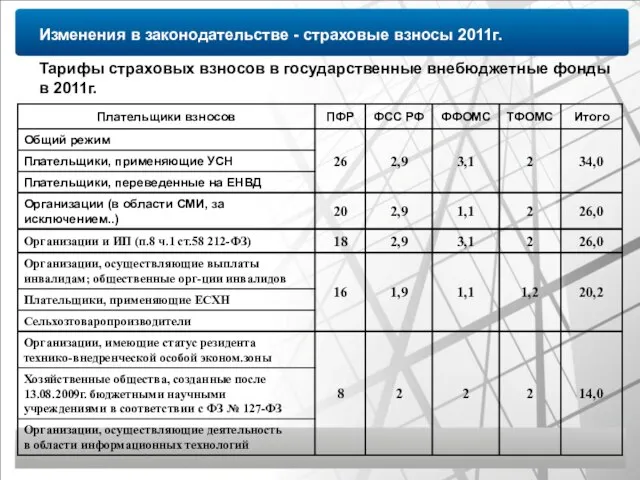

- 22. Изменения в законодательстве - страховые взносы 2011г. Тарифы страховых взносов в государственные внебюджетные фонды в 2011г.

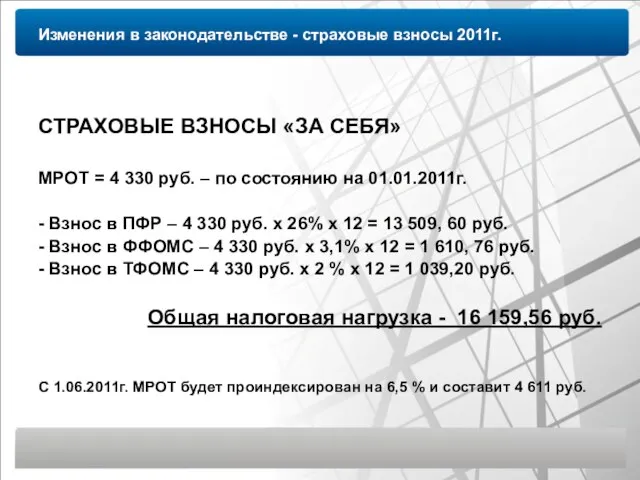

- 23. Изменения в законодательстве - страховые взносы 2011г. СТРАХОВЫЕ ВЗНОСЫ «ЗА СЕБЯ» МРОТ = 4 330 руб.

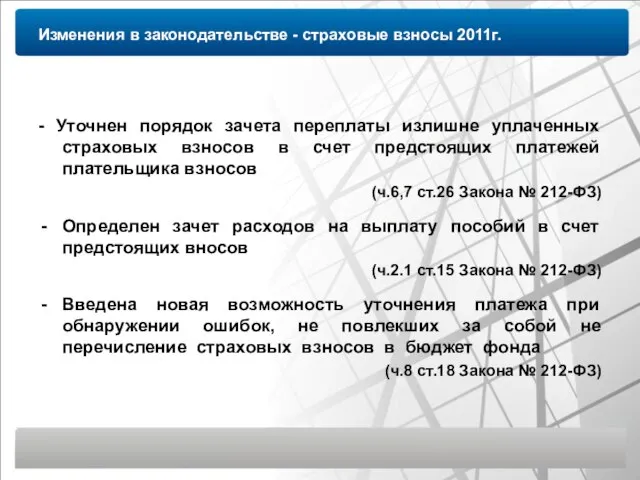

- 24. Изменения в законодательстве - страховые взносы 2011г. - Уточнен порядок зачета переплаты излишне уплаченных страховых взносов

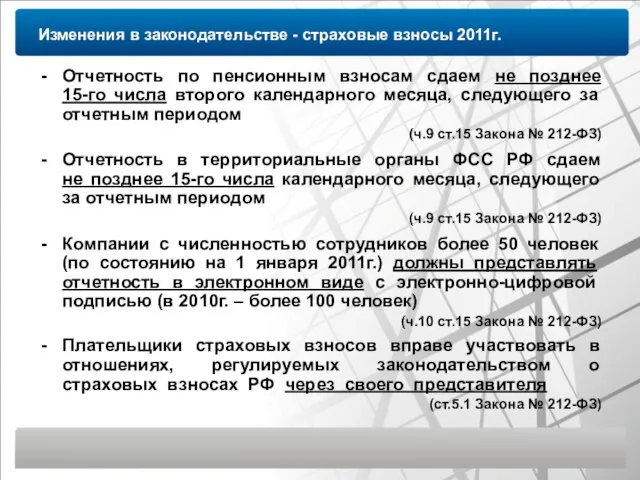

- 25. Изменения в законодательстве - страховые взносы 2011г. Отчетность по пенсионным взносам сдаем не позднее 15-го числа

- 26. Изменения в законодательстве - страховые взносы 2011г. ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И

- 27. Изменения в законодательстве – взносы на «травматизм» 2011г. Тарифы взносов на страхование от несчастных случаев и

- 28. Изменения в законодательстве – взносы на «травматизм» 2011г. Объект для начисления взносов – выплаты и иные

- 29. Изменения в законодательстве – взносы на «травматизм» 2011г. Страховой тариф – ставка страхового взноса, исчисленная исходя

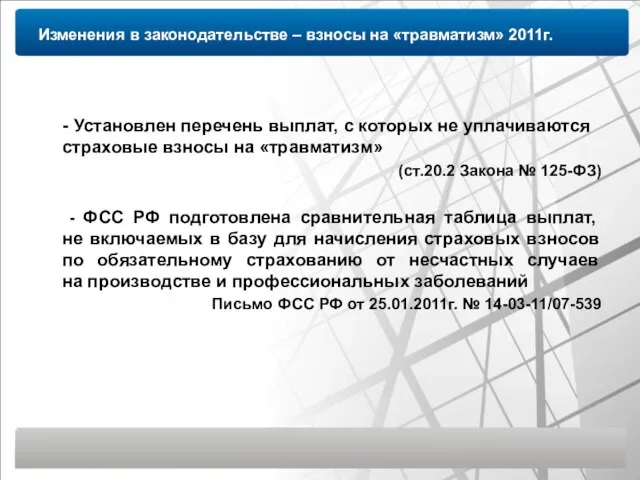

- 30. Изменения в законодательстве – взносы на «травматизм» 2011г. - Установлен перечень выплат, с которых не уплачиваются

- 31. Изменения в законодательстве – социальные пособия 2011г. НОВОЕ В РАСЧЕТЕ И ОПЛАТЕ БОЛЬНИЧНЫХ И ДЕКРЕТНЫХ ПОСОБИЙ:

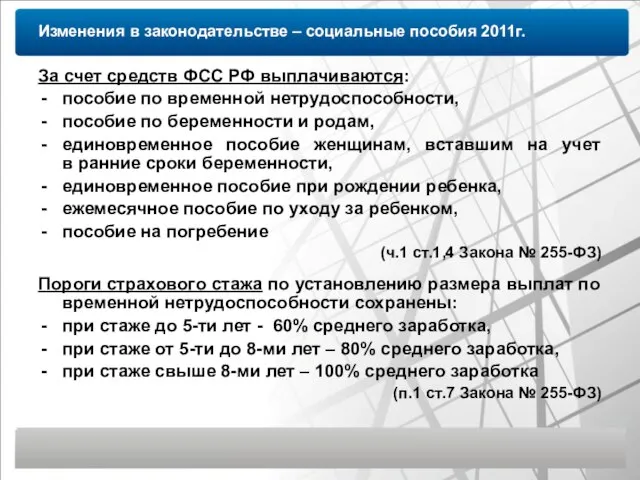

- 32. Изменения в законодательстве – социальные пособия 2011г. За счет средств ФСС РФ выплачиваются: пособие по временной

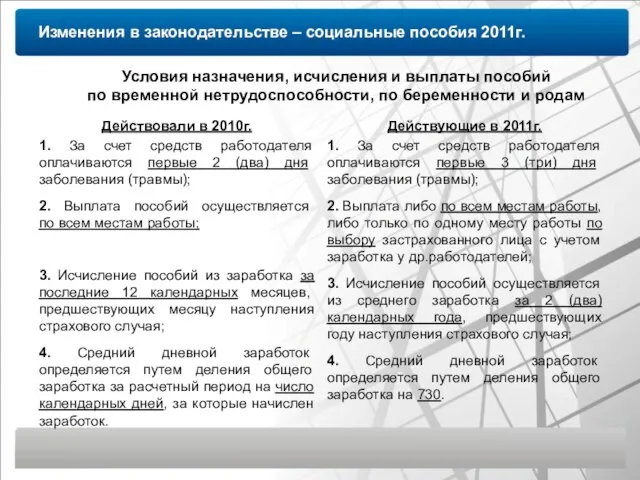

- 33. Изменения в законодательстве – социальные пособия 2011г. Условия назначения, исчисления и выплаты пособий по временной нетрудоспособности,

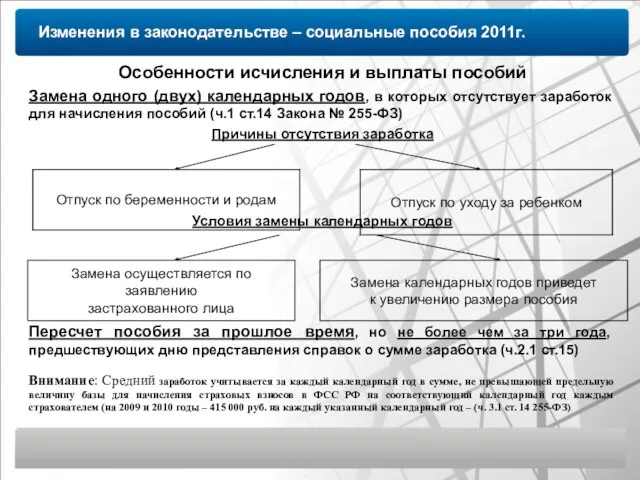

- 34. Изменения в законодательстве – социальные пособия 2011г. Особенности исчисления и выплаты пособий Замена одного (двух) календарных

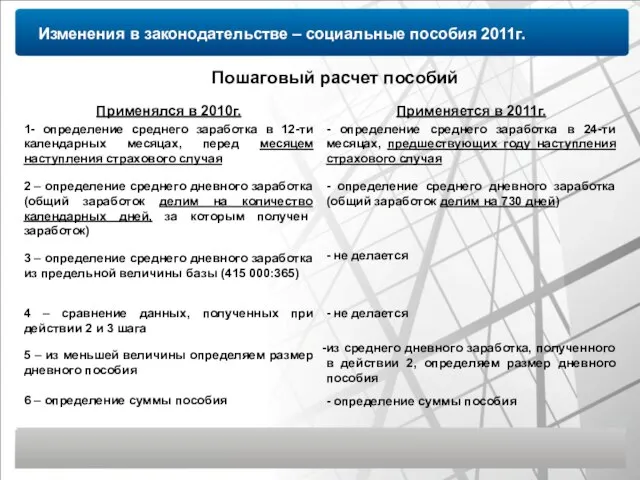

- 35. Изменения в законодательстве – социальные пособия 2011г. Пошаговый расчет пособий

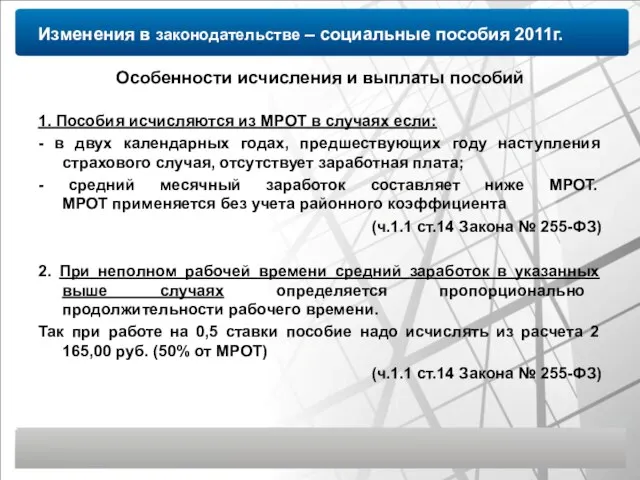

- 36. Изменения в законодательстве – социальные пособия 2011г. Особенности исчисления и выплаты пособий 1. Пособия исчисляются из

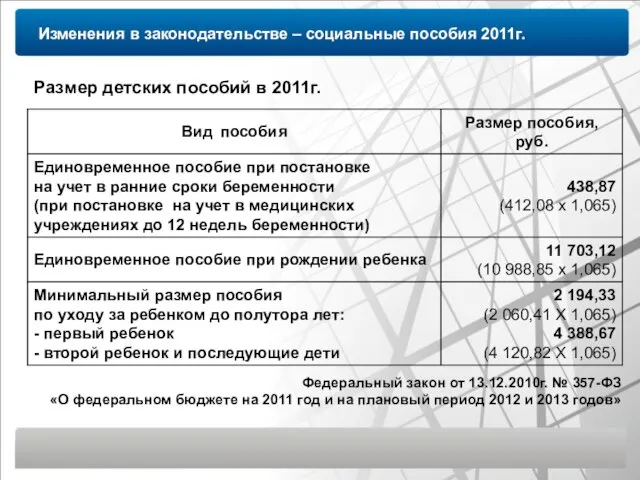

- 37. Изменения в законодательстве – социальные пособия 2011г. Размер детских пособий в 2011г. Федеральный закон от 13.12.2010г.

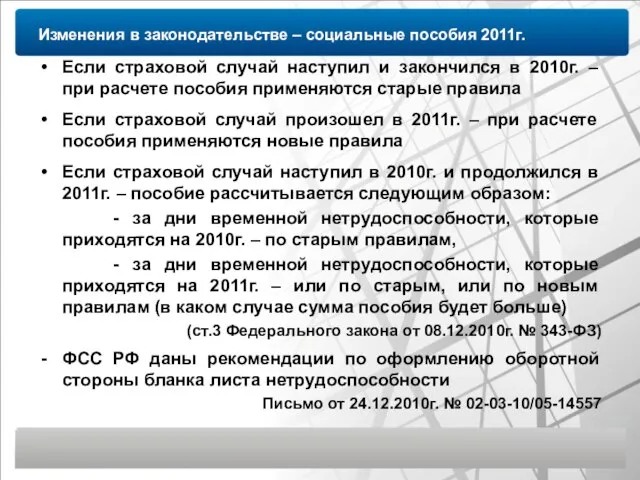

- 38. Изменения в законодательстве – социальные пособия 2011г. Если страховой случай наступил и закончился в 2010г. –

- 39. Изменения в законодательстве – бухгалтерский учет 2011г. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В 2011г.: НОВЫЙ

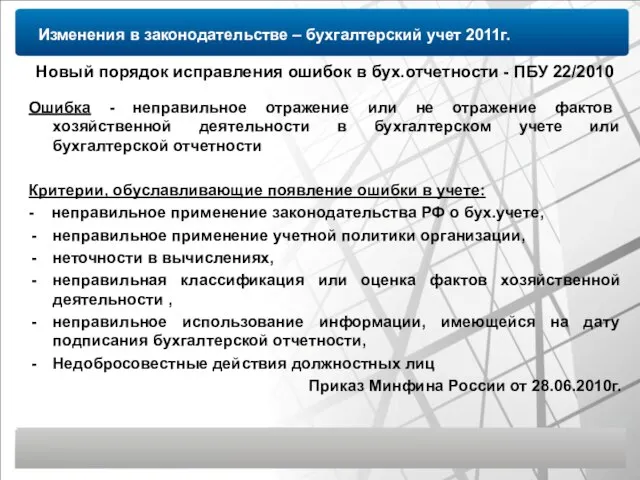

- 40. Изменения в законодательстве – бухгалтерский учет 2011г. Новый порядок исправления ошибок в бух.отчетности - ПБУ 22/2010

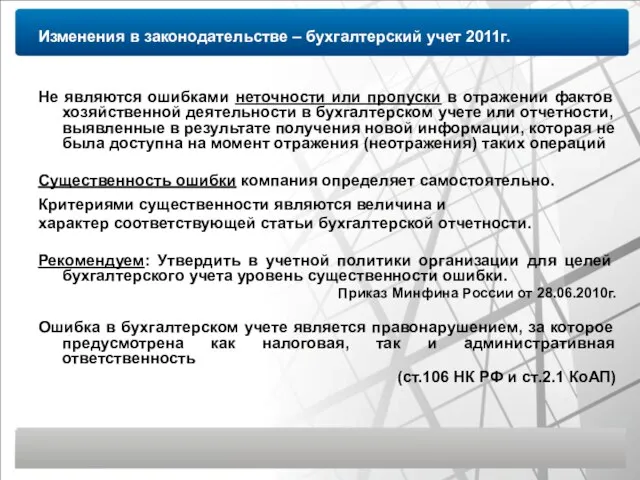

- 41. Изменения в законодательстве – бухгалтерский учет 2011г. Не являются ошибками неточности или пропуски в отражении фактов

- 42. Изменения в законодательстве – бухгалтерский учет 2011г. Утверждены новые формы бухгалтерской отчетности, по которым компании будут

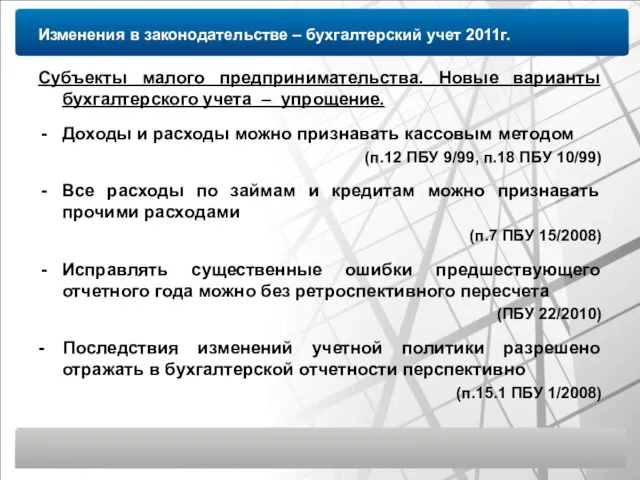

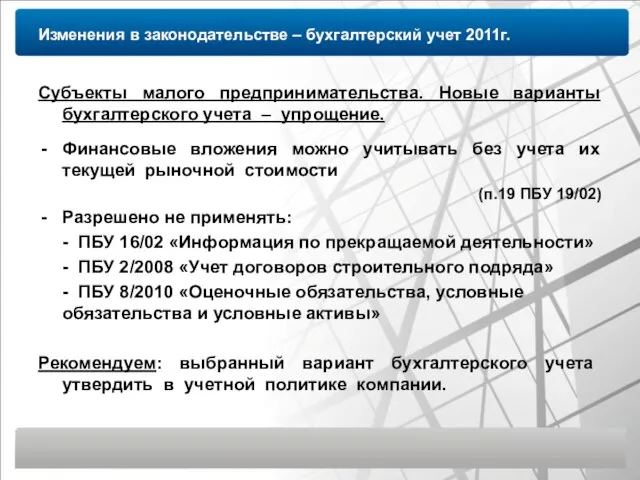

- 43. Изменения в законодательстве – бухгалтерский учет 2011г. Субъекты малого предпринимательства. Новые варианты бухгалтерского учета – упрощение.

- 44. Изменения в законодательстве – бухгалтерский учет 2011г. Субъекты малого предпринимательства. Новые варианты бухгалтерского учета – упрощение.

- 46. Скачать презентацию

Слайд 2Константа | Холдинг

ИЗМЕНЕНИЯ В ПОРЯДКЕ

НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ:

НАЛОГОВЫЕ ПРОВЕРКИ,

УПЛАТА И ВЗЫСКАНИЕ НАЛОГОВ,

Константа | Холдинг

ИЗМЕНЕНИЯ В ПОРЯДКЕ

НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ:

НАЛОГОВЫЕ ПРОВЕРКИ,

УПЛАТА И ВЗЫСКАНИЕ НАЛОГОВ,

Слайд 3Константа | Холдинг

к акту проверки налоговая инспекция обязана прилагать документы, доказывающие факты

Константа | Холдинг

к акту проверки налоговая инспекция обязана прилагать документы, доказывающие факты

Слайд 4Константа | Холдинг

штрафы за налоговые правонарушения увеличены

(ст.116, 119, 119.1, 120, 125,

Константа | Холдинг

штрафы за налоговые правонарушения увеличены

(ст.116, 119, 119.1, 120, 125,

Слайд 5Константа | Холдинг

за незаконную блокировку счета начисляются проценты в пользу налогоплательщика

(п.9.2

Константа | Холдинг

за незаконную блокировку счета начисляются проценты в пользу налогоплательщика

(п.9.2

Слайд 6Константа | Холдинг

Новый порядок списания задолженности, признанной безнадежной к взысканию

Определены критерии признания

Константа | Холдинг

Новый порядок списания задолженности, признанной безнадежной к взысканию

Определены критерии признания

Слайд 7Константа | Холдинг

Уточнен порядок изменения сроков уплаты налога, сбора, пени и штрафов

Константа | Холдинг

Уточнен порядок изменения сроков уплаты налога, сбора, пени и штрафов

Слайд 8Константа | Холдинг

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ

Заявление о постановке на учет (снятие с учета), акты

Константа | Холдинг

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ

Заявление о постановке на учет (снятие с учета), акты

Слайд 9Константа | Холдинг

Имущество (основные средства и нематериальные активы), (введенное в эксплуатацию с

Константа | Холдинг

Имущество (основные средства и нематериальные активы), (введенное в эксплуатацию с

Слайд 10Константа | Холдинг

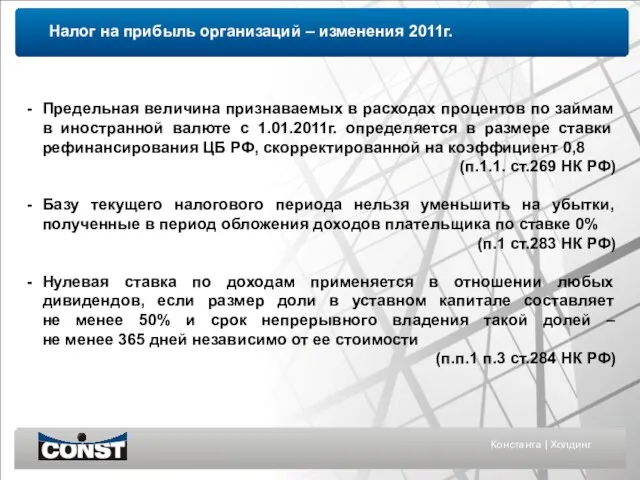

Налог на прибыль организаций – изменения 2011г.

Предельная величина признаваемых в

Константа | Холдинг

Налог на прибыль организаций – изменения 2011г.

Предельная величина признаваемых в

Слайд 11Константа | Холдинг

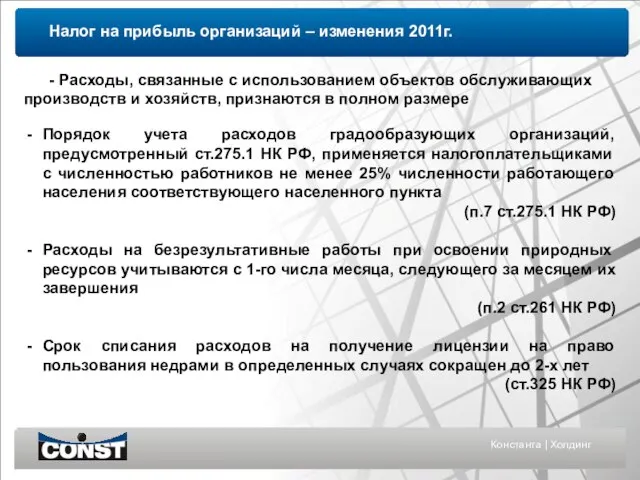

- Расходы, связанные с использованием объектов обслуживающих производств и хозяйств,

Константа | Холдинг

- Расходы, связанные с использованием объектов обслуживающих производств и хозяйств,

Слайд 12Константа | Холдинг

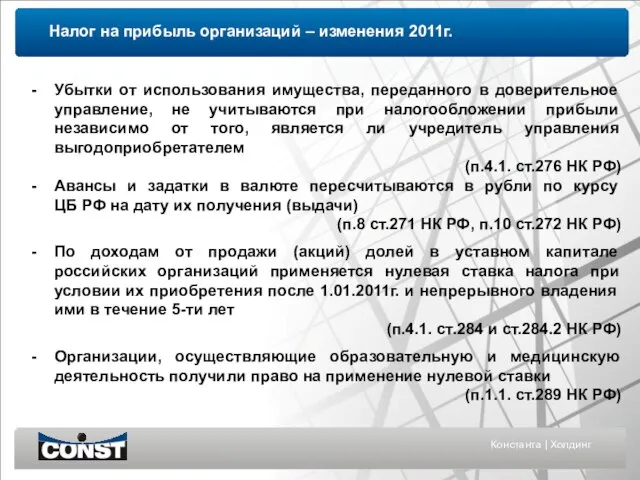

Убытки от использования имущества, переданного в доверительное управление, не учитываются

Константа | Холдинг

Убытки от использования имущества, переданного в доверительное управление, не учитываются

Слайд 13Константа | Холдинг

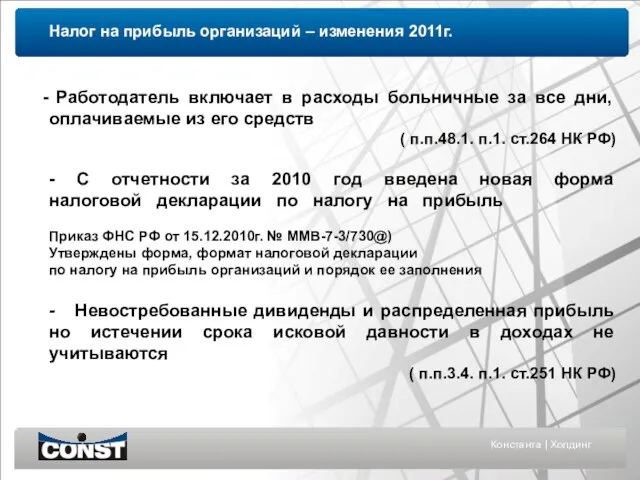

Работодатель включает в расходы больничные за все дни, оплачиваемые

Константа | Холдинг

Работодатель включает в расходы больничные за все дни, оплачиваемые

Слайд 14Константа | Холдинг

Налог на добавленную стоимость – изменения 2011г.

По взаимному согласию сторон

Константа | Холдинг

Налог на добавленную стоимость – изменения 2011г.

По взаимному согласию сторон

Слайд 15Константа | Холдинг

Установлен закрытый перечень работ и услуг, связанных с экспортом и

Константа | Холдинг

Установлен закрытый перечень работ и услуг, связанных с экспортом и

Слайд 16Налог на доходы физических лиц – изменения 2011г.

Новый порядок возврата излишне удержанных

Налог на доходы физических лиц – изменения 2011г.

Новый порядок возврата излишне удержанных

Слайд 17Налог на доходы физических лиц – изменения 2011г.

Излишне удержанный НДФЛ в связи

Налог на доходы физических лиц – изменения 2011г.

Излишне удержанный НДФЛ в связи

Слайд 18Налог на доходы физических лиц – изменения 2011г.

Приказ ФНС РФ от 17.11.2010г.

Налог на доходы физических лиц – изменения 2011г.

Приказ ФНС РФ от 17.11.2010г.

Слайд 19Налог на доходы физических лиц – изменения 2011г.

Вступила в действие ст.214.1 НК

Налог на доходы физических лиц – изменения 2011г.

Вступила в действие ст.214.1 НК

Слайд 20Изменения в законодательстве - страховые взносы

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

О СТРАХОВЫХ ВЗНОСАХ

Изменения в законодательстве - страховые взносы

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

О СТРАХОВЫХ ВЗНОСАХ

Слайд 21Изменения в законодательстве - страховые взносы 2011г.

Объект обложения страховыми взносами – выплаты

Изменения в законодательстве - страховые взносы 2011г.

Объект обложения страховыми взносами – выплаты

Слайд 22Изменения в законодательстве - страховые взносы 2011г.

Тарифы страховых взносов в государственные внебюджетные

Изменения в законодательстве - страховые взносы 2011г.

Тарифы страховых взносов в государственные внебюджетные

Слайд 23Изменения в законодательстве - страховые взносы 2011г.

СТРАХОВЫЕ ВЗНОСЫ «ЗА СЕБЯ»

МРОТ = 4

Изменения в законодательстве - страховые взносы 2011г.

СТРАХОВЫЕ ВЗНОСЫ «ЗА СЕБЯ»

МРОТ = 4

Слайд 24Изменения в законодательстве - страховые взносы 2011г.

- Уточнен порядок зачета переплаты излишне

Изменения в законодательстве - страховые взносы 2011г.

- Уточнен порядок зачета переплаты излишне

Слайд 25Изменения в законодательстве - страховые взносы 2011г.

Отчетность по пенсионным взносам сдаем не

Изменения в законодательстве - страховые взносы 2011г.

Отчетность по пенсионным взносам сдаем не

Слайд 26Изменения в законодательстве - страховые взносы 2011г.

ОБЯЗАТЕЛЬНОЕ

СОЦИАЛЬНОЕ СТРАХОВАНИЕ

ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

Изменения в законодательстве - страховые взносы 2011г.

ОБЯЗАТЕЛЬНОЕ

СОЦИАЛЬНОЕ СТРАХОВАНИЕ

ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

Слайд 27Изменения в законодательстве – взносы на «травматизм» 2011г.

Тарифы взносов на страхование от

Изменения в законодательстве – взносы на «травматизм» 2011г.

Тарифы взносов на страхование от

Слайд 28Изменения в законодательстве – взносы на «травматизм» 2011г.

Объект для начисления взносов –

Изменения в законодательстве – взносы на «травматизм» 2011г.

Объект для начисления взносов –

Слайд 29Изменения в законодательстве – взносы на «травматизм» 2011г.

Страховой тариф – ставка страхового

Изменения в законодательстве – взносы на «травматизм» 2011г.

Страховой тариф – ставка страхового

Слайд 30Изменения в законодательстве – взносы на «травматизм» 2011г.

- Установлен перечень выплат,

Изменения в законодательстве – взносы на «травматизм» 2011г.

- Установлен перечень выплат,

Слайд 31Изменения в законодательстве – социальные пособия 2011г.

НОВОЕ В РАСЧЕТЕ И ОПЛАТЕ БОЛЬНИЧНЫХ

Изменения в законодательстве – социальные пособия 2011г.

НОВОЕ В РАСЧЕТЕ И ОПЛАТЕ БОЛЬНИЧНЫХ

Слайд 32Изменения в законодательстве – социальные пособия 2011г.

За счет средств ФСС РФ выплачиваются:

пособие

Изменения в законодательстве – социальные пособия 2011г.

За счет средств ФСС РФ выплачиваются:

пособие

Слайд 33Изменения в законодательстве – социальные пособия 2011г.

Условия назначения, исчисления и выплаты пособий

Изменения в законодательстве – социальные пособия 2011г.

Условия назначения, исчисления и выплаты пособий

Слайд 34Изменения в законодательстве – социальные пособия 2011г.

Особенности исчисления и выплаты пособий

Замена

Изменения в законодательстве – социальные пособия 2011г.

Особенности исчисления и выплаты пособий

Замена

Слайд 35Изменения в законодательстве – социальные пособия 2011г.

Пошаговый расчет пособий

Изменения в законодательстве – социальные пособия 2011г.

Пошаговый расчет пособий

Слайд 36Изменения в законодательстве – социальные пособия 2011г.

Особенности исчисления и выплаты пособий

1. Пособия

Изменения в законодательстве – социальные пособия 2011г.

Особенности исчисления и выплаты пособий

1. Пособия

Слайд 37Изменения в законодательстве – социальные пособия 2011г.

Размер детских пособий в 2011г.

Федеральный

Изменения в законодательстве – социальные пособия 2011г.

Размер детских пособий в 2011г.

Федеральный

Слайд 38Изменения в законодательстве – социальные пособия 2011г.

Если страховой случай наступил и закончился

Изменения в законодательстве – социальные пособия 2011г.

Если страховой случай наступил и закончился

Слайд 39Изменения в законодательстве – бухгалтерский учет 2011г.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Изменения в законодательстве – бухгалтерский учет 2011г.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Слайд 40Изменения в законодательстве – бухгалтерский учет 2011г.

Новый порядок исправления ошибок в бух.отчетности

Изменения в законодательстве – бухгалтерский учет 2011г.

Новый порядок исправления ошибок в бух.отчетности

Слайд 41Изменения в законодательстве – бухгалтерский учет 2011г.

Не являются ошибками неточности или пропуски

Изменения в законодательстве – бухгалтерский учет 2011г.

Не являются ошибками неточности или пропуски

Слайд 42Изменения в законодательстве – бухгалтерский учет 2011г.

Утверждены новые формы бухгалтерской отчетности, по

Изменения в законодательстве – бухгалтерский учет 2011г.

Утверждены новые формы бухгалтерской отчетности, по

Слайд 43Изменения в законодательстве – бухгалтерский учет 2011г.

Субъекты малого предпринимательства. Новые варианты бухгалтерского

Изменения в законодательстве – бухгалтерский учет 2011г.

Субъекты малого предпринимательства. Новые варианты бухгалтерского

Слайд 44Изменения в законодательстве – бухгалтерский учет 2011г.

Субъекты малого предпринимательства. Новые варианты бухгалтерского

Изменения в законодательстве – бухгалтерский учет 2011г.

Субъекты малого предпринимательства. Новые варианты бухгалтерского

Водоёмы нашего края

Водоёмы нашего края Презентация на тему Введение учебного курса ОРКСЭ

Презентация на тему Введение учебного курса ОРКСЭ К 105-летию госдумы

К 105-летию госдумы Особенности японской поэзии на примере хокку

Особенности японской поэзии на примере хокку Виды и назначение технологических карт

Виды и назначение технологических карт Презентация на тему Право в системе социальных норм

Презентация на тему Право в системе социальных норм Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Classware Art Studio. Новогодние украшения

Classware Art Studio. Новогодние украшения Soviet Posters about sports

Soviet Posters about sports Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Нормативный подход к праву. Естественное право

Нормативный подход к праву. Естественное право Как быть в ресурсе

Как быть в ресурсе Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства КХСМ (разовая игра от 08.12.2018)

КХСМ (разовая игра от 08.12.2018) Бюджет семьи

Бюджет семьи Уход за кожей

Уход за кожей -тся, -ться в глаголах

-тся, -ться в глаголах Презентация на тему Обобщение знаний об изготовлении швейных изделий

Презентация на тему Обобщение знаний об изготовлении швейных изделий Современные биотехнологии в животноводстве

Современные биотехнологии в животноводстве Шарады, метаграммы, логогрифы

Шарады, метаграммы, логогрифы Механическое разворачивание гомополимерной глобулы: теория и моделирование

Механическое разворачивание гомополимерной глобулы: теория и моделирование План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ

План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ Энергосбережение

Энергосбережение  История градостроительства Москвы

История градостроительства Москвы Первые итоги и уроки

Первые итоги и уроки Презентация на тему Устройство компьютера Знакомство с компьютером

Презентация на тему Устройство компьютера Знакомство с компьютером  Духовно-нравственное воспитание в современной школе

Духовно-нравственное воспитание в современной школе Скэнар-терапия гематогенного остеомиелита(случай из практики)

Скэнар-терапия гематогенного остеомиелита(случай из практики)