- Представление отчетности в ПФР. Актуальные вопросы в ПФР.

Содержание

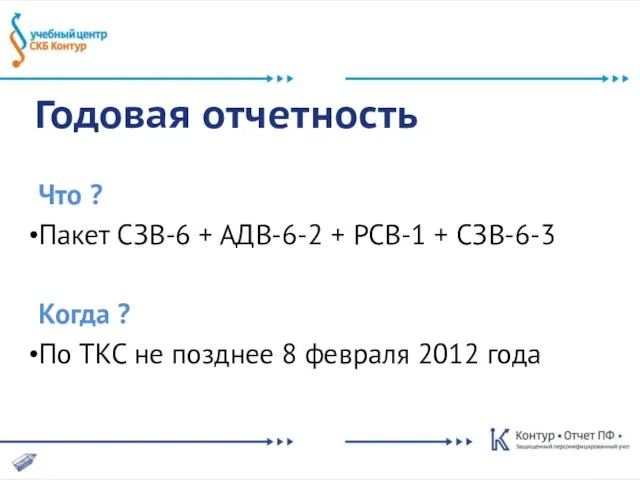

- 2. Годовая отчетность Что ? Пакет СЗВ-6 + АДВ-6-2 + РСВ-1 + СЗВ-6-3 Когда ? По ТКС

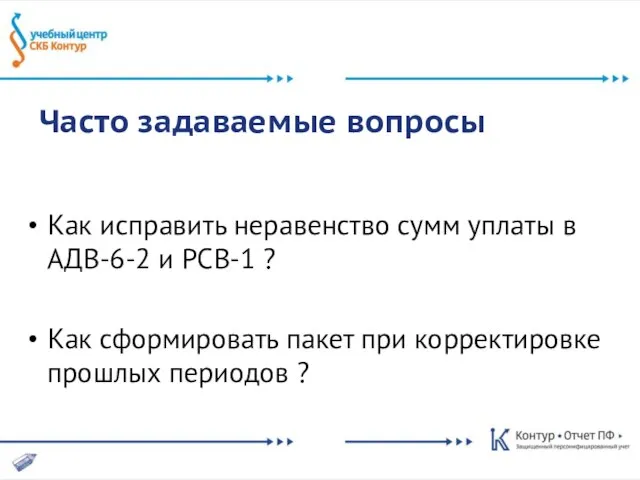

- 3. Часто задаваемые вопросы Как исправить неравенство сумм уплаты в АДВ-6-2 и РСВ-1 ? Как сформировать пакет

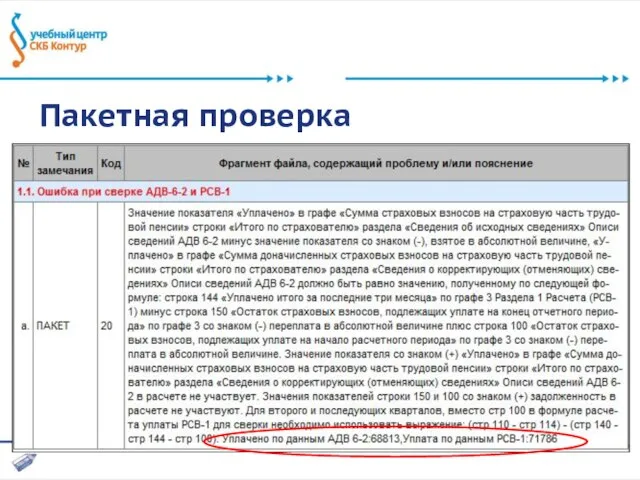

- 4. Пакетная проверка

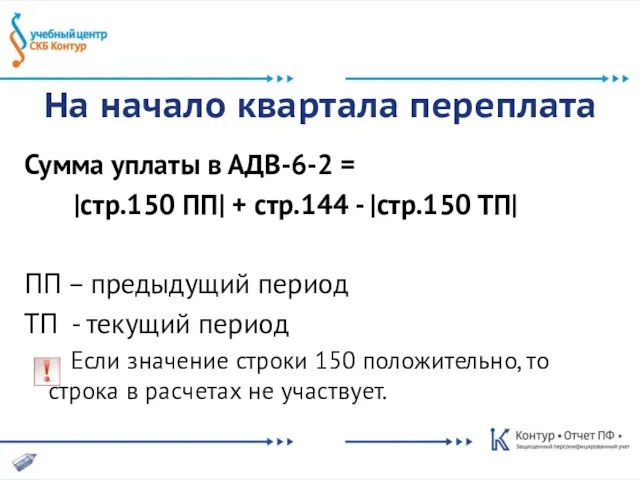

- 5. На начало квартала переплата Сумма уплаты в АДВ-6-2 = |стр.150 ПП| + стр.144 - |стр.150 ТП|

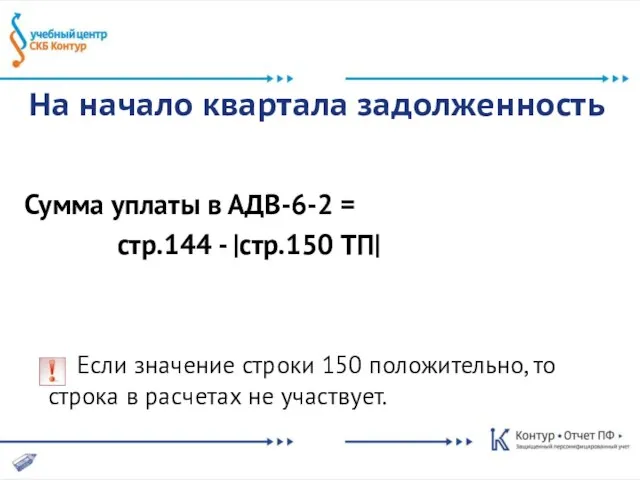

- 6. На начало квартала задолженность Сумма уплаты в АДВ-6-2 = стр.144 - |стр.150 ТП| Если значение строки

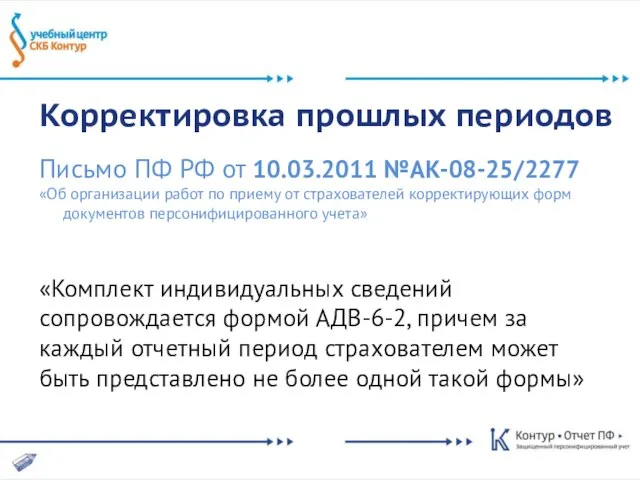

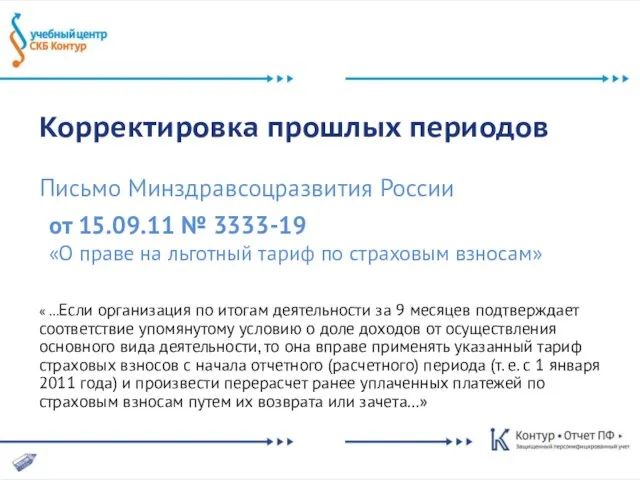

- 7. Корректировка прошлых периодов Письмо ПФ РФ от 10.03.2011 №АК-08-25/2277 «Об организации работ по приему от страхователей

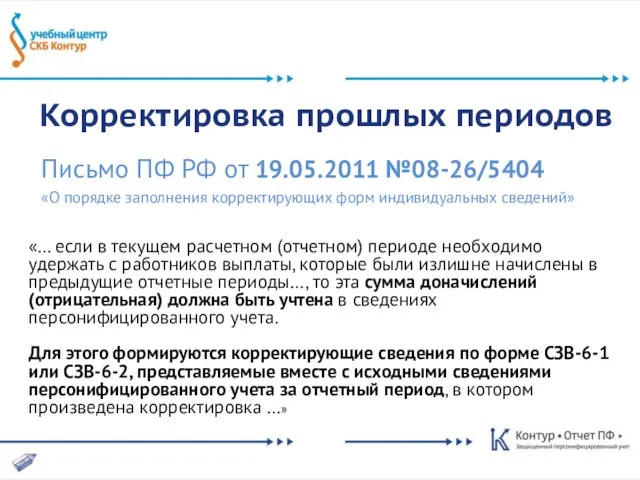

- 8. Корректировка прошлых периодов Письмо ПФ РФ от 19.05.2011 №08-26/5404 «О порядке заполнения корректирующих форм индивидуальных сведений»

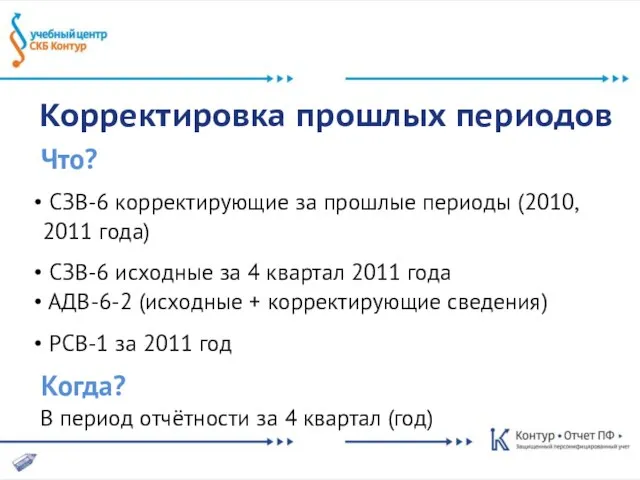

- 9. Что? Корректировка прошлых периодов В период отчётности за 4 квартал (год) Когда? СЗВ-6 корректирующие за прошлые

- 10. « …Если организация по итогам деятельности за 9 месяцев подтверждает соответствие упомянутому условию о доле доходов

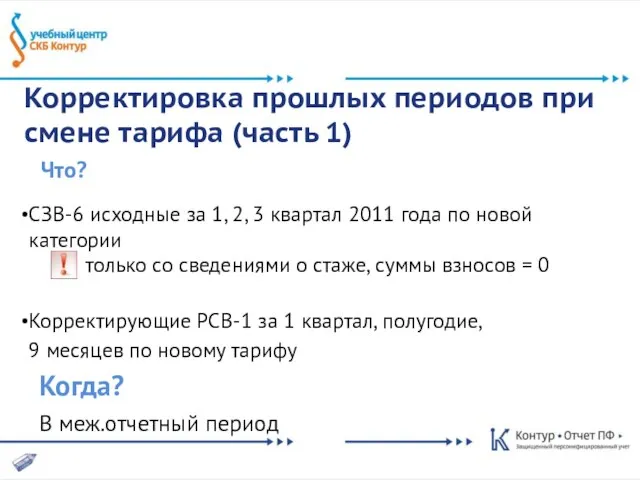

- 11. Что? Корректировка прошлых периодов при смене тарифа (часть 1) В меж.отчетный период Когда? СЗВ-6 исходные за

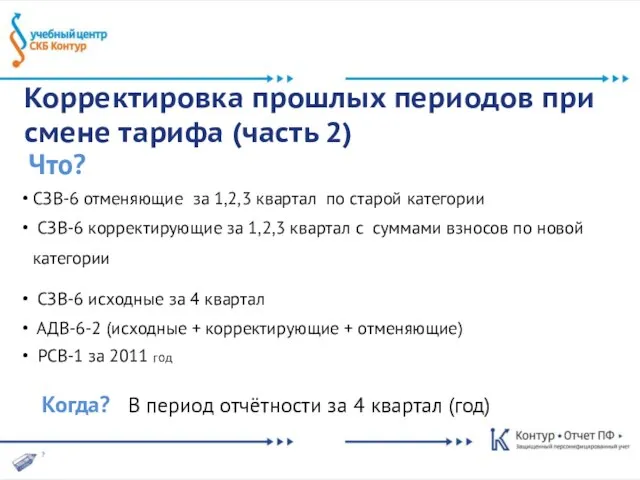

- 12. Что? Корректировка прошлых периодов при смене тарифа (часть 2) Когда? В период отчётности за 4 квартал

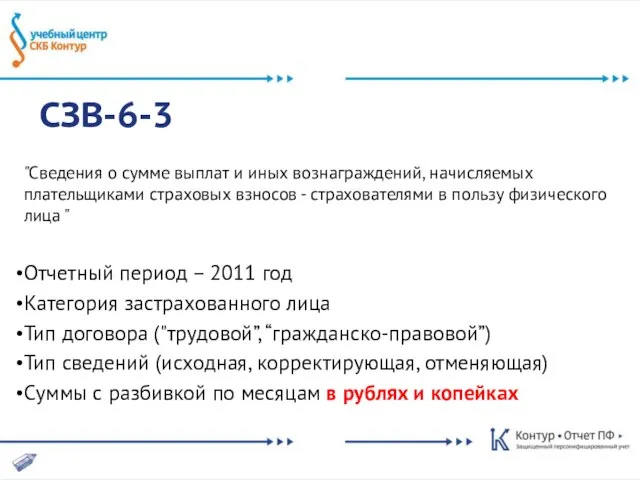

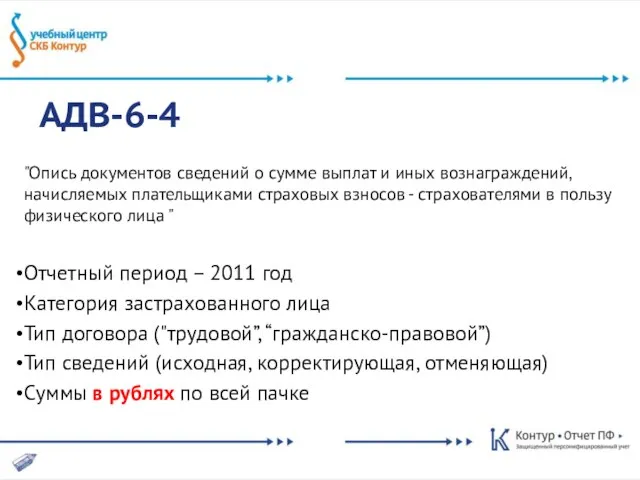

- 13. СЗВ-6-3 "Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу

- 14. АДВ-6-4 "Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями

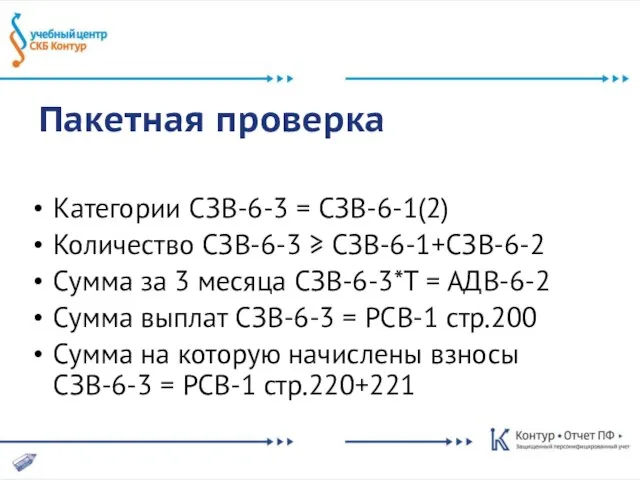

- 15. Пакетная проверка Категории СЗВ-6-3 = СЗВ-6-1(2) Количество СЗВ-6-3 ≥ СЗВ-6-1+СЗВ-6-2 Сумма за 3 месяца СЗВ-6-3*Т =

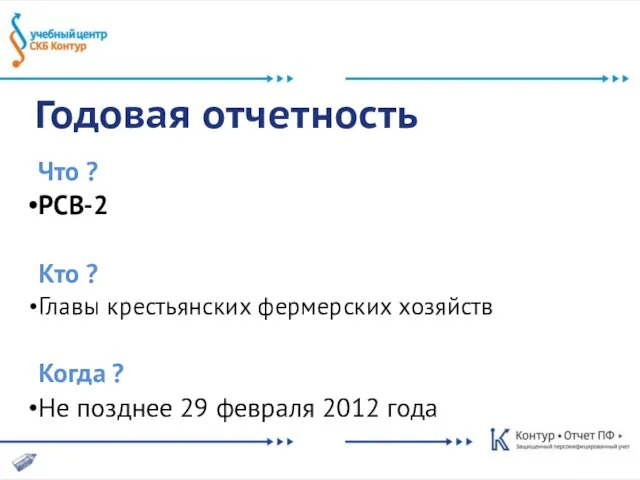

- 16. Годовая отчетность Что ? РCВ-2 Кто ? Главы крестьянских фермерских хозяйств Когда ? Не позднее 29

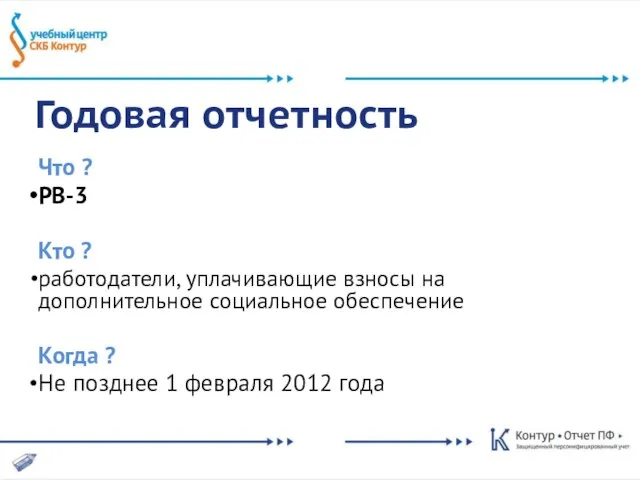

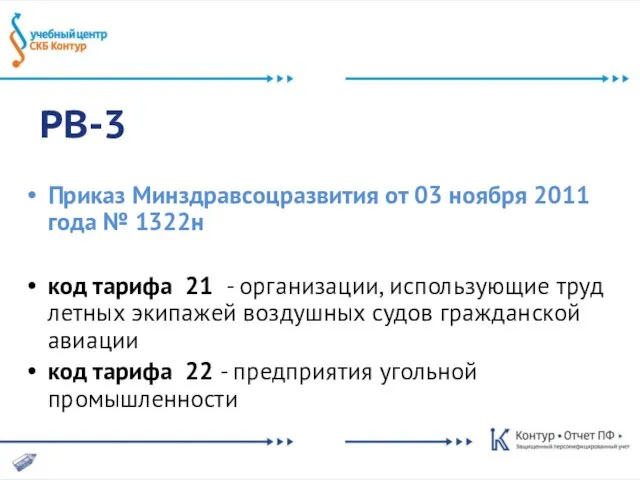

- 17. Годовая отчетность Что ? РВ-3 Кто ? работодатели, уплачивающие взносы на дополнительное социальное обеспечение Когда ?

- 18. РВ-3 Приказ Минздравсоцразвития от 03 ноября 2011 года № 1322н код тарифа 21 - организации, использующие

- 19. С 01.01.2012 Вступают в действие изменения в законодательстве

- 20. Нормативные документы Федеральный закон от 29 ноября 2010 года № 313-ФЗ «О внесении изменений в отдельные

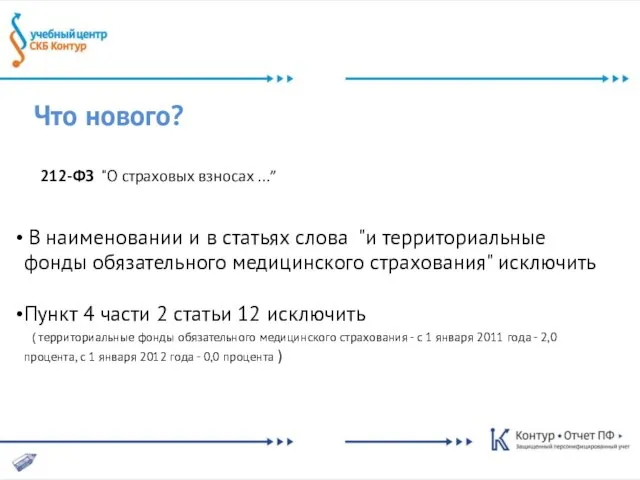

- 21. Что нового? 212-ФЗ "О страховых взносах …” В наименовании и в статьях слова "и территориальные фонды

- 22. Нормативные документы Федеральный закон от 7 ноября 2011 года № 305-ФЗ «О внесении изменений в отдельные

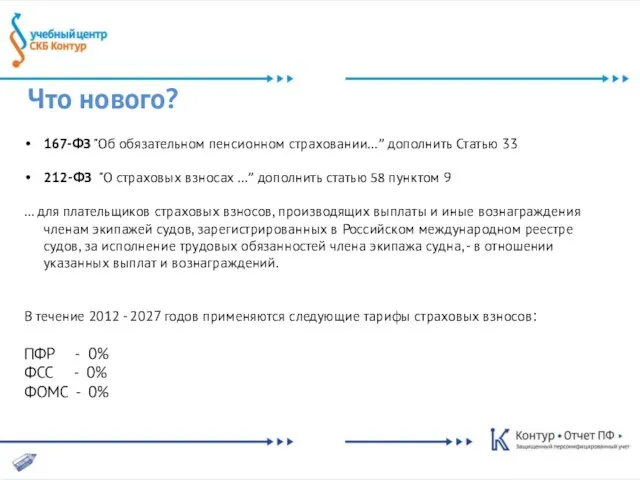

- 23. Что нового? 167-ФЗ "Об обязательном пенсионном страховании…” дополнить Статью 33 212-ФЗ "О страховых взносах …” дополнить

- 24. Нормативные документы Постановление Правительства РФ от 24 ноября 2011 года № 974 «О предельной величине базы

- 25. Нормативные документы Федеральный закон от 03 декабря 2011 года № 379-ФЗ. «О внесении изменений в отдельные

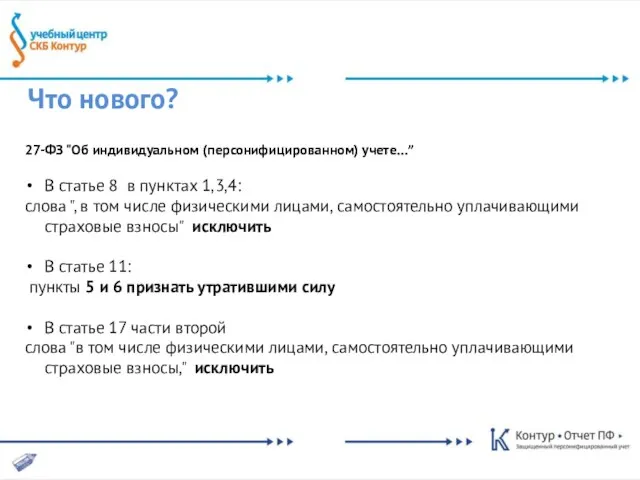

- 26. Что нового? 27-ФЗ "Об индивидуальном (персонифицированном) учете…” В статье 8 в пунктах 1,3,4: слова ", в

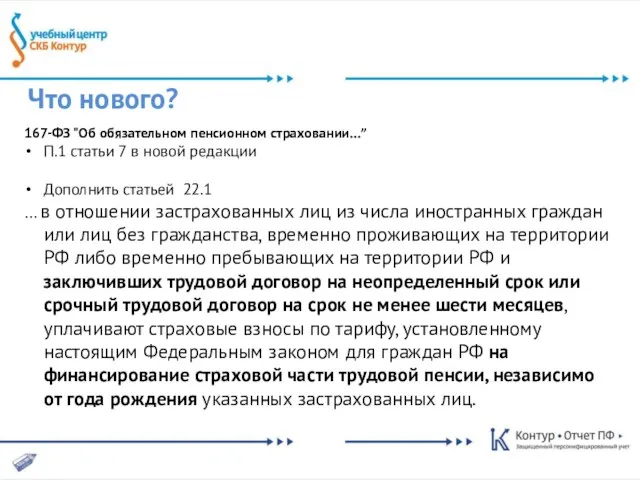

- 27. Что нового? 167-ФЗ "Об обязательном пенсионном страховании…” П.1 статьи 7 в новой редакции Дополнить статьей 22.1

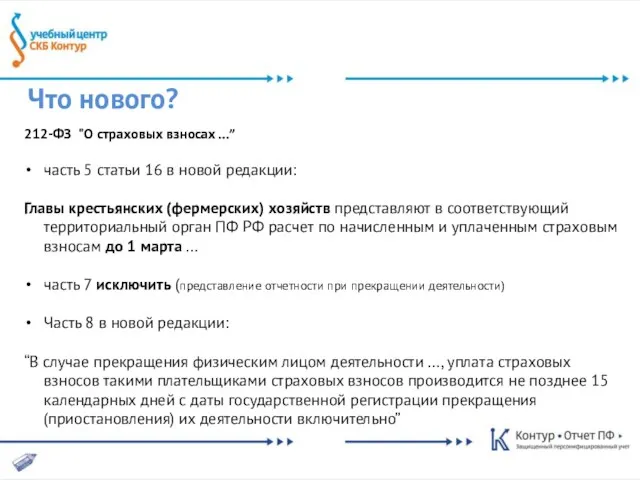

- 28. Что нового? 212-ФЗ "О страховых взносах …” часть 5 статьи 16 в новой редакции: Главы крестьянских

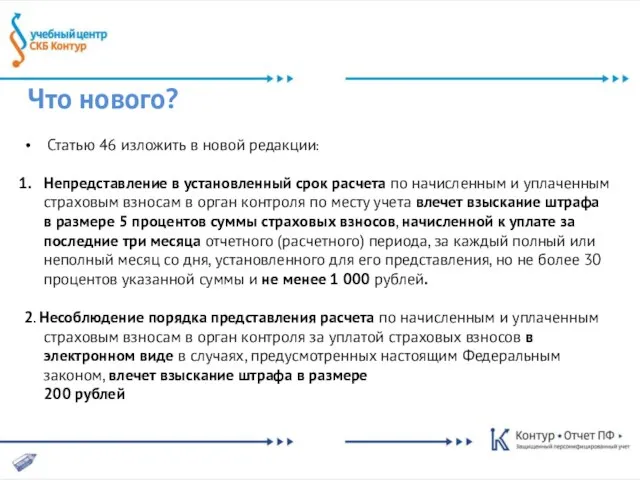

- 29. Что нового? Статью 46 изложить в новой редакции: Непредставление в установленный срок расчета по начисленным и

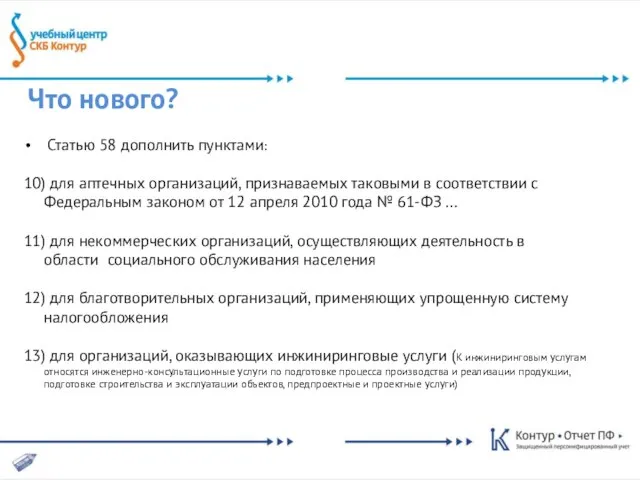

- 30. Что нового? Статью 58 дополнить пунктами: 10) для аптечных организаций, признаваемых таковыми в соответствии с Федеральным

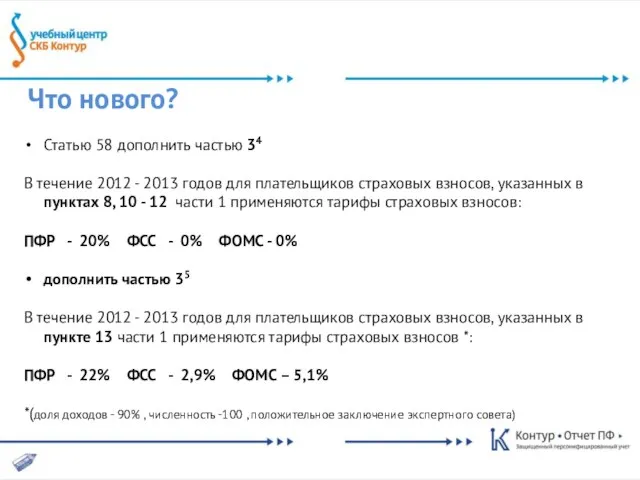

- 31. Что нового? Статью 58 дополнить частью 34 В течение 2012 - 2013 годов для плательщиков страховых

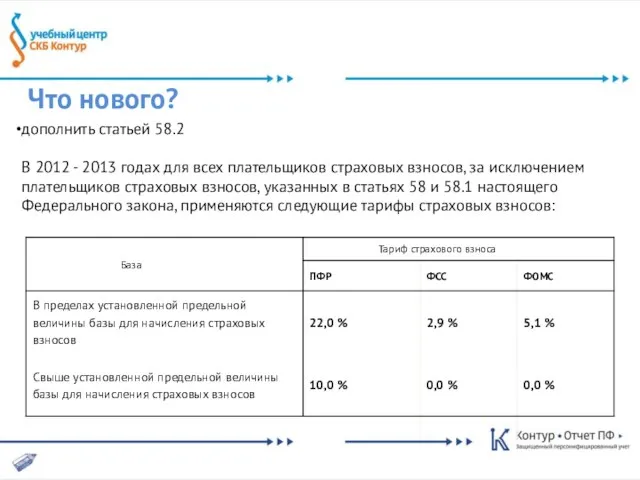

- 32. Что нового? дополнить статьей 58.2 В 2012 - 2013 годах для всех плательщиков страховых взносов, за

- 34. Скачать презентацию

Слайд 3Часто задаваемые вопросы

Как исправить неравенство сумм уплаты в АДВ-6-2 и РСВ-1 ?

Как

Часто задаваемые вопросы

Как исправить неравенство сумм уплаты в АДВ-6-2 и РСВ-1 ?

Как

Слайд 4Пакетная проверка

Пакетная проверка

Слайд 5

На начало квартала переплата

Сумма уплаты в АДВ-6-2 =

|стр.150 ПП| +

На начало квартала переплата

Сумма уплаты в АДВ-6-2 =

|стр.150 ПП| +

Слайд 6

На начало квартала задолженность

Сумма уплаты в АДВ-6-2 =

стр.144 - |стр.150

На начало квартала задолженность

Сумма уплаты в АДВ-6-2 =

стр.144 - |стр.150

Слайд 7Корректировка прошлых периодов

Письмо ПФ РФ от 10.03.2011 №АК-08-25/2277

«Об организации работ по приему

Корректировка прошлых периодов

Письмо ПФ РФ от 10.03.2011 №АК-08-25/2277

«Об организации работ по приему

Слайд 8Корректировка прошлых периодов

Письмо ПФ РФ от 19.05.2011 №08-26/5404

«О порядке заполнения корректирующих

Корректировка прошлых периодов

Письмо ПФ РФ от 19.05.2011 №08-26/5404

«О порядке заполнения корректирующих

Слайд 9Что?

Корректировка прошлых периодов

В период отчётности за 4 квартал (год)

Когда?

СЗВ-6 корректирующие за

Что?

Корректировка прошлых периодов

В период отчётности за 4 квартал (год)

Когда?

СЗВ-6 корректирующие за

Слайд 10« …Если организация по итогам деятельности за 9 месяцев подтверждает соответствие упомянутому

Слайд 11Что?

Корректировка прошлых периодов при смене тарифа (часть 1)

В меж.отчетный период

Когда?

СЗВ-6 исходные за

Корректировка прошлых периодов при смене тарифа (часть 1)

В меж.отчетный период

Когда?

СЗВ-6 исходные за

Слайд 12Что?

Корректировка прошлых периодов при смене тарифа (часть 2)

Когда? В период отчётности за

Что?

Корректировка прошлых периодов при смене тарифа (часть 2)

Когда? В период отчётности за

Слайд 13СЗВ-6-3

"Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов -

СЗВ-6-3

"Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов -

Слайд 14АДВ-6-4

"Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых

АДВ-6-4

"Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых

Слайд 15Пакетная проверка

Категории СЗВ-6-3 = СЗВ-6-1(2)

Количество СЗВ-6-3 ≥ СЗВ-6-1+СЗВ-6-2

Сумма за 3 месяца СЗВ-6-3*Т

Пакетная проверка

Категории СЗВ-6-3 = СЗВ-6-1(2)

Количество СЗВ-6-3 ≥ СЗВ-6-1+СЗВ-6-2

Сумма за 3 месяца СЗВ-6-3*Т

Слайд 16Годовая отчетность

Что ?

РCВ-2

Кто ?

Главы крестьянских фермерских хозяйств

Когда ?

Не позднее 29 февраля

Годовая отчетность

Что ?

РCВ-2

Кто ?

Главы крестьянских фермерских хозяйств

Когда ?

Не позднее 29 февраля

Слайд 17Годовая отчетность

Что ?

РВ-3

Кто ?

работодатели, уплачивающие взносы на дополнительное социальное обеспечение

Когда ?

Не

Годовая отчетность

Что ?

РВ-3

Кто ?

работодатели, уплачивающие взносы на дополнительное социальное обеспечение

Когда ?

Не

Слайд 18РВ-3

Приказ Минздравсоцразвития от 03 ноября 2011 года № 1322н

код тарифа 21 -

РВ-3

Приказ Минздравсоцразвития от 03 ноября 2011 года № 1322н

код тарифа 21 -

Слайд 19С 01.01.2012

Вступают в действие изменения в законодательстве

С 01.01.2012

Вступают в действие изменения в законодательстве

Слайд 20Нормативные документы

Федеральный закон от 29 ноября 2010 года

№ 313-ФЗ

«О внесении изменений в отдельные

Нормативные документы

Федеральный закон от 29 ноября 2010 года

№ 313-ФЗ

«О внесении изменений в отдельные

Слайд 21Что нового?

212-ФЗ "О страховых взносах …”

В наименовании и в статьях

Что нового?

212-ФЗ "О страховых взносах …”

В наименовании и в статьях

Слайд 22Нормативные документы

Федеральный закон от 7 ноября 2011 года

№ 305-ФЗ

«О внесении изменений в отдельные

Нормативные документы

Федеральный закон от 7 ноября 2011 года

№ 305-ФЗ

«О внесении изменений в отдельные

Слайд 23Что нового?

167-ФЗ "Об обязательном пенсионном страховании…” дополнить Статью 33

212-ФЗ "О страховых

Что нового?

167-ФЗ "Об обязательном пенсионном страховании…” дополнить Статью 33

212-ФЗ "О страховых

Слайд 24Нормативные документы

Постановление Правительства РФ

от 24 ноября 2011 года № 974

«О

Нормативные документы

Постановление Правительства РФ

от 24 ноября 2011 года № 974

«О

Слайд 25Нормативные документы

Федеральный закон от 03 декабря 2011 года

№ 379-ФЗ.

«О внесении изменений

Нормативные документы

Федеральный закон от 03 декабря 2011 года

№ 379-ФЗ.

«О внесении изменений

Слайд 26Что нового?

27-ФЗ "Об индивидуальном (персонифицированном) учете…”

В статье 8 в пунктах 1,3,4:

слова ",

Что нового?

27-ФЗ "Об индивидуальном (персонифицированном) учете…”

В статье 8 в пунктах 1,3,4:

слова ",

Слайд 27Что нового?

167-ФЗ "Об обязательном пенсионном страховании…”

П.1 статьи 7 в новой редакции

Дополнить статьей

Что нового?

167-ФЗ "Об обязательном пенсионном страховании…”

П.1 статьи 7 в новой редакции

Дополнить статьей

Слайд 28Что нового?

212-ФЗ "О страховых взносах …”

часть 5 статьи 16 в новой редакции:

Главы

Что нового?

212-ФЗ "О страховых взносах …”

часть 5 статьи 16 в новой редакции:

Главы

Слайд 29Что нового?

Статью 46 изложить в новой редакции:

Непредставление в установленный срок расчета

Что нового?

Статью 46 изложить в новой редакции:

Непредставление в установленный срок расчета

Слайд 30Что нового?

Статью 58 дополнить пунктами:

10) для аптечных организаций, признаваемых таковыми в

Что нового?

Статью 58 дополнить пунктами:

10) для аптечных организаций, признаваемых таковыми в

Слайд 31Что нового?

Статью 58 дополнить частью 34

В течение 2012 - 2013 годов для

Что нового?

Статью 58 дополнить частью 34

В течение 2012 - 2013 годов для

Слайд 32Что нового?

дополнить статьей 58.2

В 2012 - 2013 годах для всех плательщиков

Что нового?

дополнить статьей 58.2

В 2012 - 2013 годах для всех плательщиков

Реформа армии и военного управления Петра I

Реформа армии и военного управления Петра I Художественная гимнастика с лентой

Художественная гимнастика с лентой Способы оформления блюд из овощей

Способы оформления блюд из овощей Вирусный маркетинг: российские уроки

Вирусный маркетинг: российские уроки Famous people of the USA

Famous people of the USA Рабочая программа по учебному предмету

Рабочая программа по учебному предмету Права и обязанности лицеистов

Права и обязанности лицеистов Презентация 1

Презентация 1 Смутное время 1598-1613

Смутное время 1598-1613 Покорение Сибирского ханства

Покорение Сибирского ханства Советы развития творческого мышления от Михай Чиксентмихайи

Советы развития творческого мышления от Михай Чиксентмихайи Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Экономика потребителя §11

Экономика потребителя §11 Стабилизаторы напряжения

Стабилизаторы напряжения Работа с особыми группами пользователей

Работа с особыми группами пользователей Презентация на тему Шедевры архитектуры Индии

Презентация на тему Шедевры архитектуры Индии Альфред Адлер. Комплекс неполноценности

Альфред Адлер. Комплекс неполноценности Английские традиции общения

Английские традиции общения Проект по химии : «Керамика»

Проект по химии : «Керамика» Общие требования технических условий размещения и крепления грузов в вагонах и контейнерах

Общие требования технических условий размещения и крепления грузов в вагонах и контейнерах Визуальные детерминанты формирования образа семьи у детей

Визуальные детерминанты формирования образа семьи у детей Congratulate him to Christmas and New Year

Congratulate him to Christmas and New Year Story Book InColor

Story Book InColor Презентация на тему Базисные условия поставки Инкотермс - 2000

Презентация на тему Базисные условия поставки Инкотермс - 2000  Дорожные знаки 5 класс

Дорожные знаки 5 класс задачи по теме прямоугольный параллелепипед 9а

задачи по теме прямоугольный параллелепипед 9а Презентация на тему город Курск

Презентация на тему город Курск  Рождение театра

Рождение театра