- Преодоление последствий рисковых ситуаций

Содержание

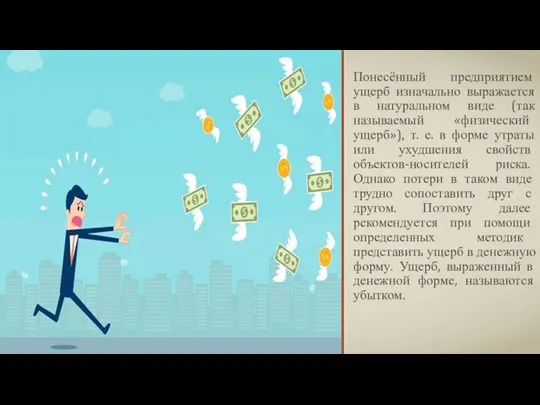

- 3. Понесённый предприятием ущерб изначально выражается в натуральном виде (так называемый «физический ущерб»), т. е. в форме

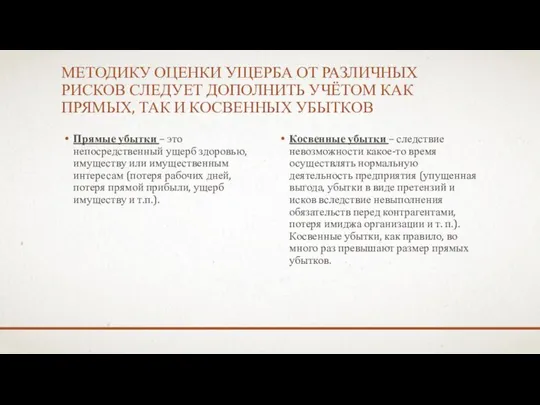

- 4. МЕТОДИКУ ОЦЕНКИ УЩЕРБА ОТ РАЗЛИЧНЫХ РИСКОВ СЛЕДУЕТ ДОПОЛНИТЬ УЧЁТОМ КАК ПРЯМЫХ, ТАК И КОСВЕННЫХ УБЫТКОВ Прямые

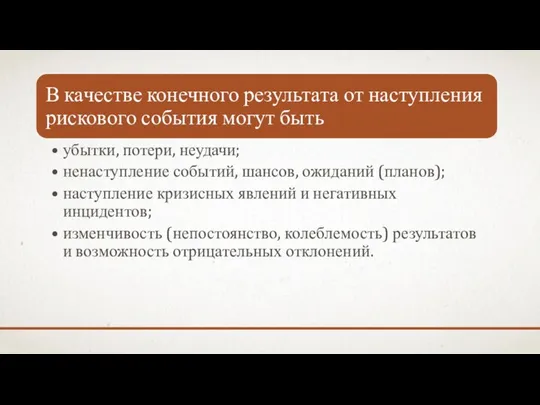

- 5. Оценка последствия большинства неблагоприятных событий отягчается тем, что результатом реализации рискового решения могут быть различные виды

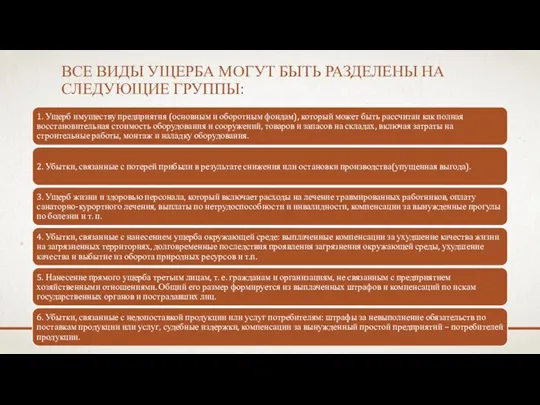

- 6. ВСЕ ВИДЫ УЩЕРБА МОГУТ БЫТЬ РАЗДЕЛЕНЫ НА СЛЕДУЮЩИЕ ГРУППЫ:

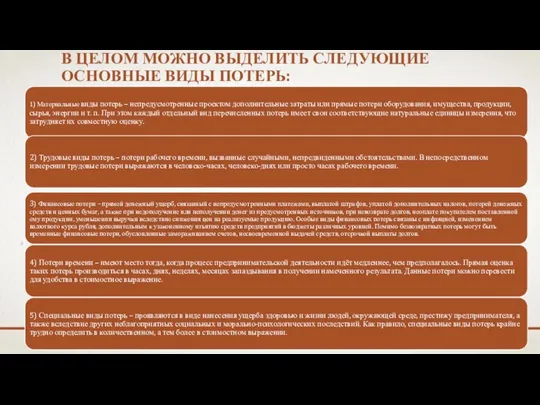

- 7. В ЦЕЛОМ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ОСНОВНЫЕ ВИДЫ ПОТЕРЬ:

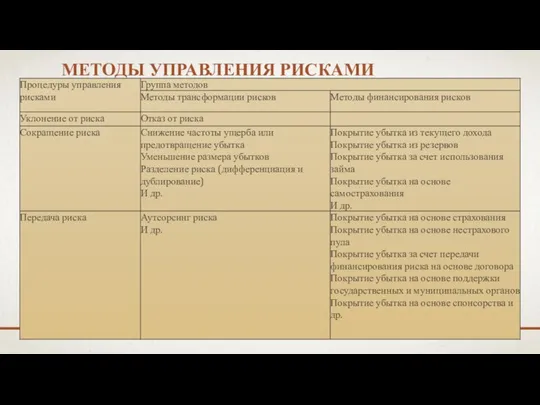

- 8. МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ

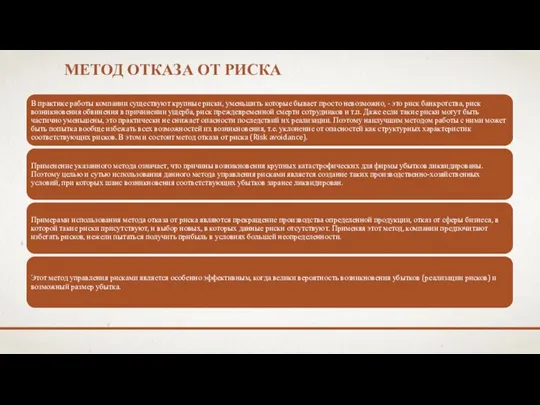

- 9. МЕТОД ОТКАЗА ОТ РИСКА

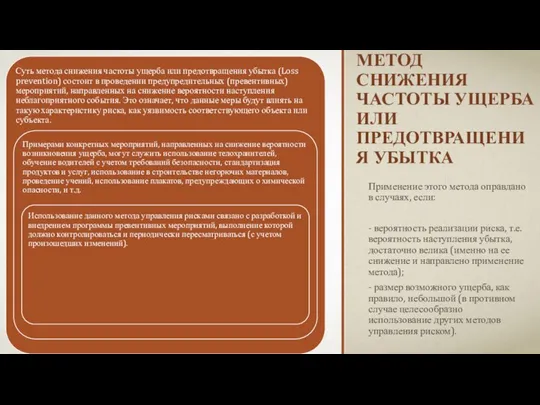

- 10. МЕТОД СНИЖЕНИЯ ЧАСТОТЫ УЩЕРБА ИЛИ ПРЕДОТВРАЩЕНИЯ УБЫТКА Применение этого метода оправдано в случаях, если: - вероятность

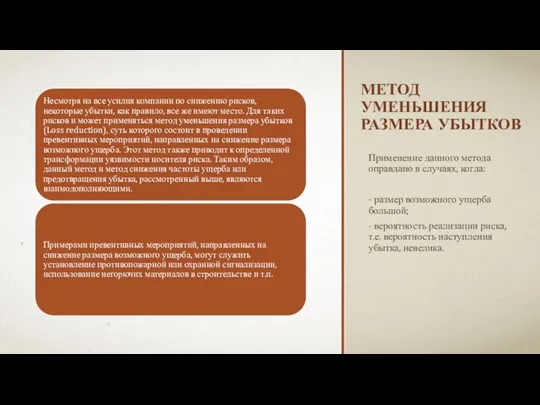

- 11. МЕТОД УМЕНЬШЕНИЯ РАЗМЕРА УБЫТКОВ Применение данного метода оправдано в случаях, когда: - размер возможного ущерба большой;

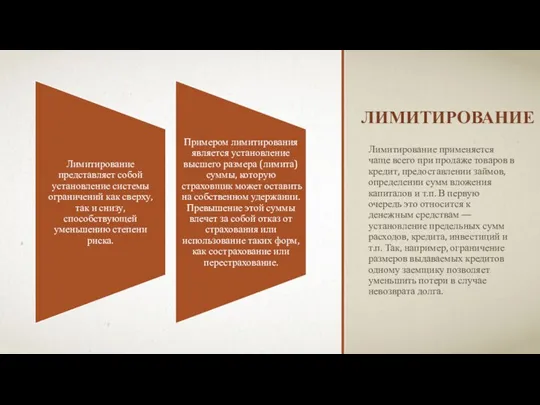

- 12. ЛИМИТИРОВАНИЕ Лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов

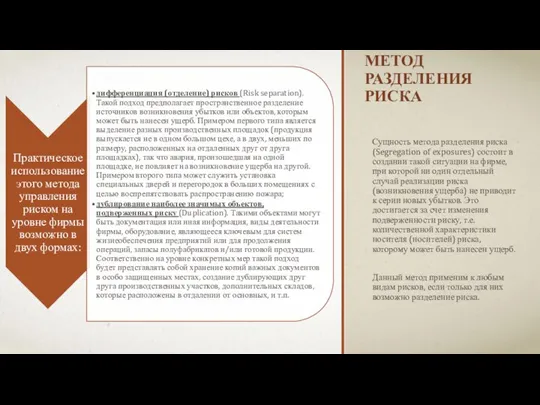

- 13. МЕТОД РАЗДЕЛЕНИЯ РИСКА Сущность метода разделения риска (Segregation of exposures) состоит в создании такой ситуации на

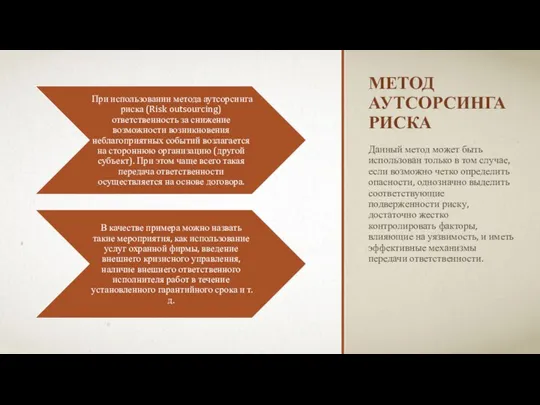

- 14. МЕТОД АУТСОРСИНГА РИСКА Данный метод может быть использован только в том случае, если возможно четко определить

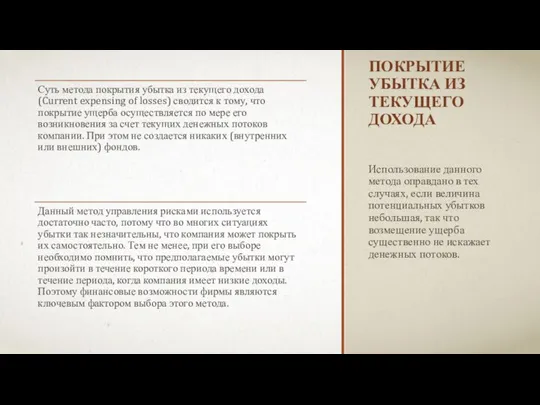

- 15. ПОКРЫТИЕ УБЫТКА ИЗ ТЕКУЩЕГО ДОХОДА Использование данного метода оправдано в тех случаях, если величина потенциальных убытков

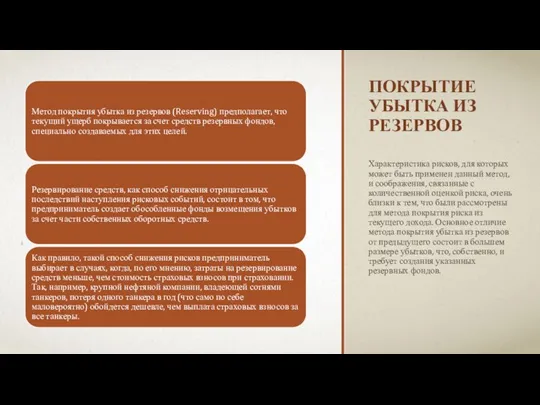

- 16. ПОКРЫТИЕ УБЫТКА ИЗ РЕЗЕРВОВ Характеристика рисков, для которых может быть применен данный метод, и соображения, связанные

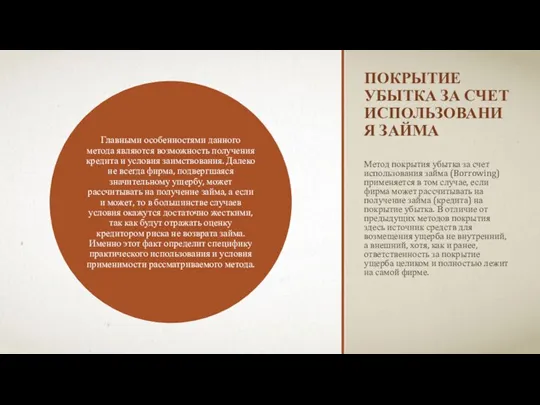

- 17. ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ ЗАЙМА Метод покрытия убытка за счет использования займа (Borrowing) применяется в

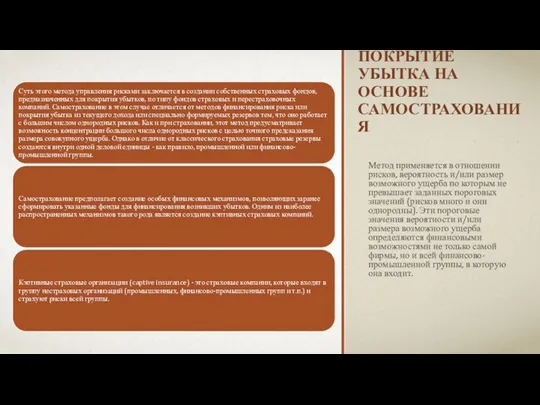

- 18. ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ САМОСТРАХОВАНИЯ Метод применяется в отношении рисков, вероятность и/или размер возможного ущерба по

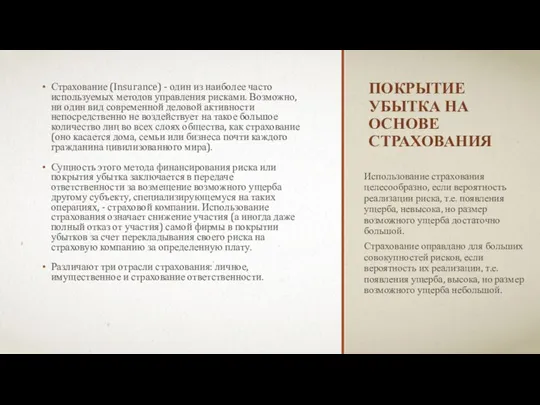

- 19. ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СТРАХОВАНИЯ Страхование (Insurance) - один из наиболее часто используемых методов управления рисками.

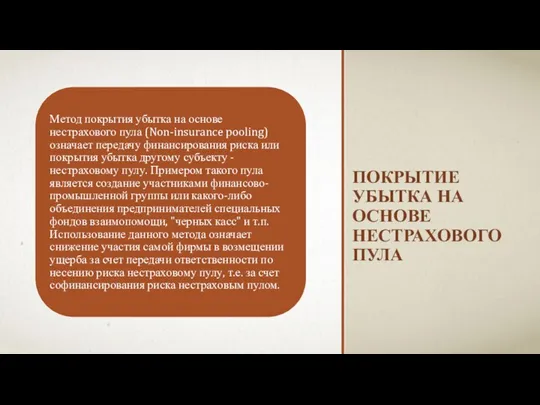

- 20. ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ НЕСТРАХОВОГО ПУЛА

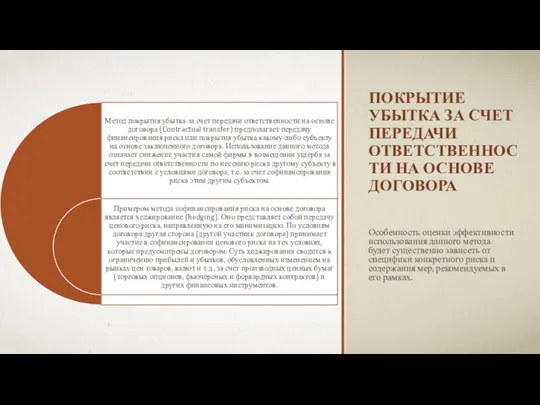

- 21. ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ПЕРЕДАЧИ ОТВЕТСТВЕННОСТИ НА ОСНОВЕ ДОГОВОРА Особенность оценки эффективности использования данного метода будет

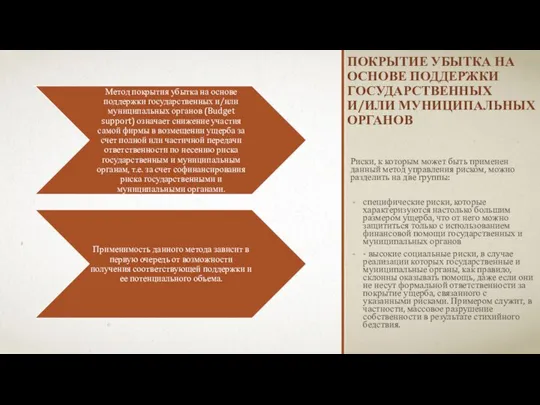

- 22. ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ ПОДДЕРЖКИ ГОСУДАРСТВЕННЫХ И/ИЛИ МУНИЦИПАЛЬНЫХ ОРГАНОВ Риски, к которым может быть применен данный

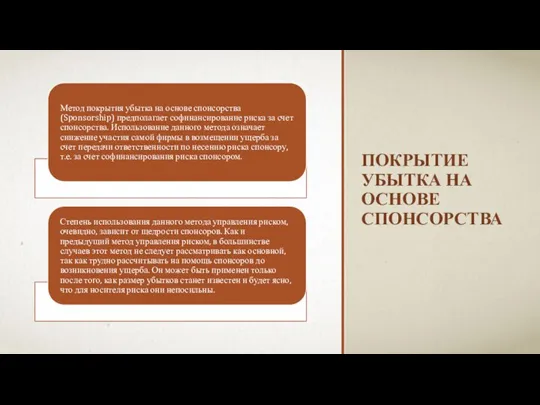

- 23. ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СПОНСОРСТВА

- 25. Скачать презентацию

Слайд 3Понесённый предприятием ущерб изначально выражается в натуральном виде (так называемый «физический ущерб»),

Понесённый предприятием ущерб изначально выражается в натуральном виде (так называемый «физический ущерб»),

Слайд 4МЕТОДИКУ ОЦЕНКИ УЩЕРБА ОТ РАЗЛИЧНЫХ РИСКОВ СЛЕДУЕТ ДОПОЛНИТЬ УЧЁТОМ КАК ПРЯМЫХ, ТАК

МЕТОДИКУ ОЦЕНКИ УЩЕРБА ОТ РАЗЛИЧНЫХ РИСКОВ СЛЕДУЕТ ДОПОЛНИТЬ УЧЁТОМ КАК ПРЯМЫХ, ТАК

Слайд 5Оценка последствия большинства неблагоприятных событий отягчается тем, что результатом реализации рискового решения

Оценка последствия большинства неблагоприятных событий отягчается тем, что результатом реализации рискового решения

Слайд 6ВСЕ ВИДЫ УЩЕРБА МОГУТ БЫТЬ РАЗДЕЛЕНЫ НА СЛЕДУЮЩИЕ ГРУППЫ:

ВСЕ ВИДЫ УЩЕРБА МОГУТ БЫТЬ РАЗДЕЛЕНЫ НА СЛЕДУЮЩИЕ ГРУППЫ:

Слайд 7В ЦЕЛОМ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ОСНОВНЫЕ ВИДЫ ПОТЕРЬ:

В ЦЕЛОМ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ОСНОВНЫЕ ВИДЫ ПОТЕРЬ:

Слайд 8МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ

МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ

Слайд 9МЕТОД ОТКАЗА ОТ РИСКА

МЕТОД ОТКАЗА ОТ РИСКА

Слайд 10МЕТОД СНИЖЕНИЯ ЧАСТОТЫ УЩЕРБА ИЛИ ПРЕДОТВРАЩЕНИЯ УБЫТКА

Применение этого метода оправдано в случаях,

МЕТОД СНИЖЕНИЯ ЧАСТОТЫ УЩЕРБА ИЛИ ПРЕДОТВРАЩЕНИЯ УБЫТКА

Применение этого метода оправдано в случаях,

Слайд 11МЕТОД УМЕНЬШЕНИЯ РАЗМЕРА УБЫТКОВ

Применение данного метода оправдано в случаях, когда:

- размер возможного

МЕТОД УМЕНЬШЕНИЯ РАЗМЕРА УБЫТКОВ

Применение данного метода оправдано в случаях, когда:

- размер возможного

Слайд 12ЛИМИТИРОВАНИЕ

Лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении

ЛИМИТИРОВАНИЕ

Лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении

Слайд 13МЕТОД РАЗДЕЛЕНИЯ РИСКА

Сущность метода разделения риска (Segregation of exposures) состоит в создании

МЕТОД РАЗДЕЛЕНИЯ РИСКА

Сущность метода разделения риска (Segregation of exposures) состоит в создании

Слайд 14МЕТОД АУТСОРСИНГА РИСКА

Данный метод может быть использован только в том случае, если

МЕТОД АУТСОРСИНГА РИСКА

Данный метод может быть использован только в том случае, если

Слайд 15ПОКРЫТИЕ УБЫТКА ИЗ ТЕКУЩЕГО ДОХОДА

Использование данного метода оправдано в тех случаях, если

ПОКРЫТИЕ УБЫТКА ИЗ ТЕКУЩЕГО ДОХОДА

Использование данного метода оправдано в тех случаях, если

Слайд 16ПОКРЫТИЕ УБЫТКА ИЗ РЕЗЕРВОВ

Характеристика рисков, для которых может быть применен данный метод,

ПОКРЫТИЕ УБЫТКА ИЗ РЕЗЕРВОВ

Характеристика рисков, для которых может быть применен данный метод,

Слайд 17ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ ЗАЙМА

Метод покрытия убытка за счет использования займа

ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ ЗАЙМА

Метод покрытия убытка за счет использования займа

Слайд 18ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ САМОСТРАХОВАНИЯ

Метод применяется в отношении рисков, вероятность и/или размер

ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ САМОСТРАХОВАНИЯ

Метод применяется в отношении рисков, вероятность и/или размер

Слайд 19ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СТРАХОВАНИЯ

Страхование (Insurance) - один из наиболее часто используемых

ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СТРАХОВАНИЯ

Страхование (Insurance) - один из наиболее часто используемых

Слайд 20ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ НЕСТРАХОВОГО ПУЛА

ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ НЕСТРАХОВОГО ПУЛА

Слайд 21ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ПЕРЕДАЧИ ОТВЕТСТВЕННОСТИ НА ОСНОВЕ ДОГОВОРА

Особенность оценки эффективности использования

ПОКРЫТИЕ УБЫТКА ЗА СЧЕТ ПЕРЕДАЧИ ОТВЕТСТВЕННОСТИ НА ОСНОВЕ ДОГОВОРА

Особенность оценки эффективности использования

Слайд 22ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ ПОДДЕРЖКИ ГОСУДАРСТВЕННЫХ И/ИЛИ МУНИЦИПАЛЬНЫХ ОРГАНОВ

Риски, к которым может

ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ ПОДДЕРЖКИ ГОСУДАРСТВЕННЫХ И/ИЛИ МУНИЦИПАЛЬНЫХ ОРГАНОВ

Риски, к которым может

Слайд 23ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СПОНСОРСТВА

ПОКРЫТИЕ УБЫТКА НА ОСНОВЕ СПОНСОРСТВА

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков