Презентация дипломной работы на тему:«Учет и анализ лизинговых операций (на материалах ЧТУП «Грузавтохлад», г. Бобруйск)»

- Презентация дипломной работы на тему:«Учет и анализ лизинговых операций (на материалах ЧТУП «Грузавтохлад», г. Бобруйск)»

Содержание

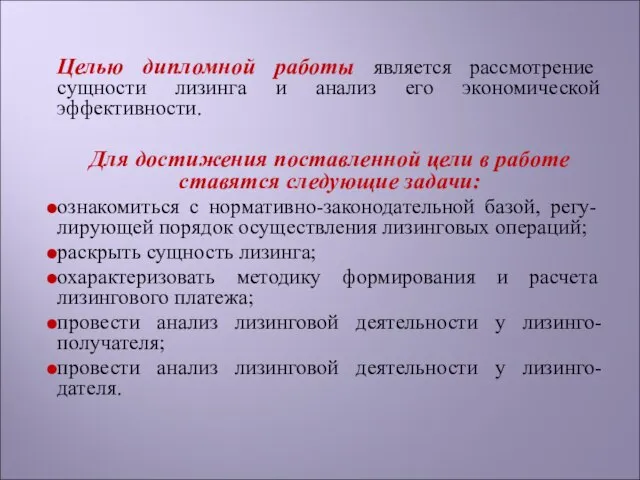

- 2. Целью дипломной работы является рассмотрение сущности лизинга и анализ его экономической эффективности. Для достижения поставленной цели

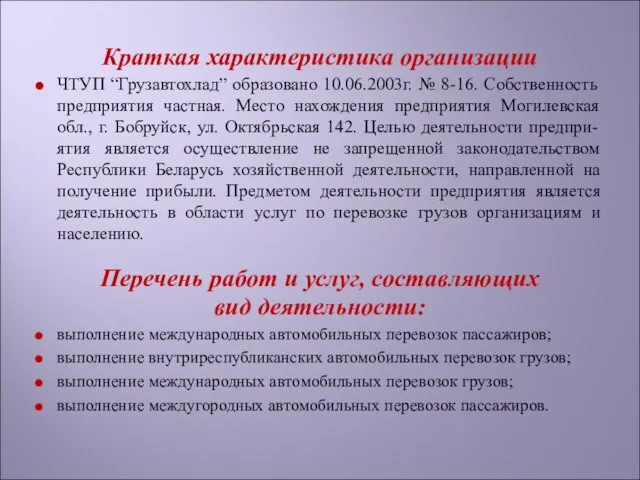

- 3. Краткая характеристика организации ЧТУП “Грузавтохлад” образовано 10.06.2003г. № 8-16. Собственность предприятия частная. Место нахождения предприятия Могилевская

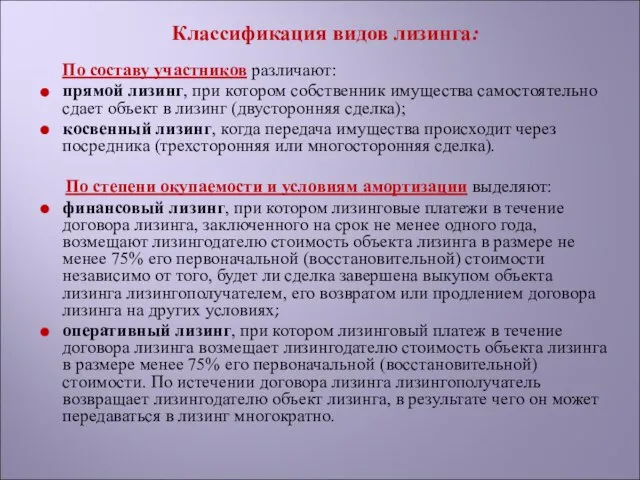

- 4. Классификация видов лизинга: По составу участников различают: прямой лизинг, при котором собственник имущества самостоятельно сдает объект

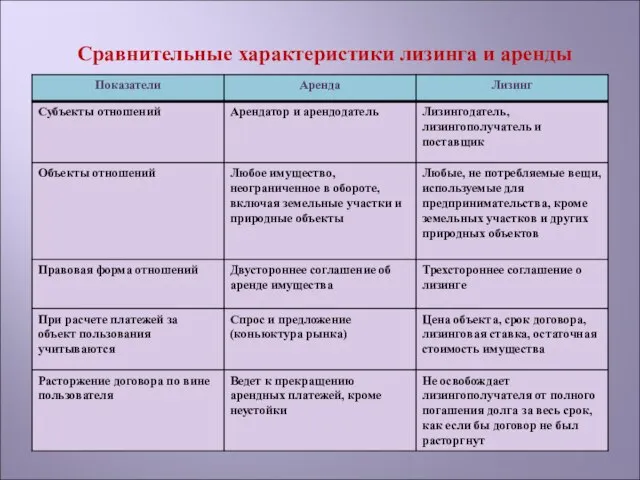

- 5. Сравнительные характеристики лизинга и аренды

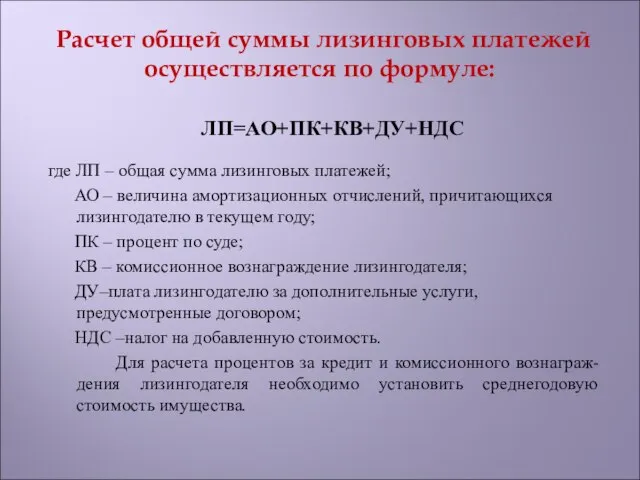

- 6. Расчет общей суммы лизинговых платежей осуществляется по формуле: ЛП=АО+ПК+КВ+ДУ+НДС где ЛП – общая сумма лизинговых платежей;

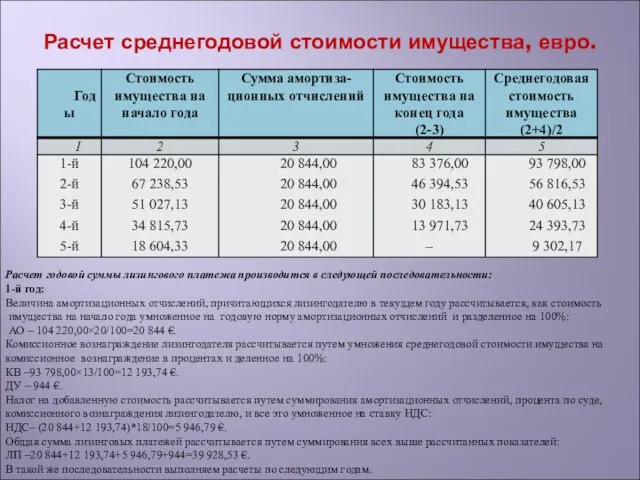

- 7. Расчет среднегодовой стоимости имущества, евро. Расчет годовой суммы лизингового платежа производится в следующей последовательности: 1-й год:

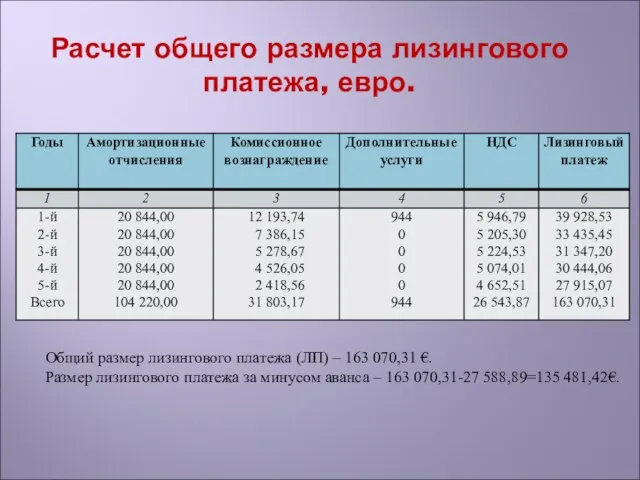

- 8. Расчет общего размера лизингового платежа, евро. Общий размер лизингового платежа (ЛП) – 163 070,31 €. Размер

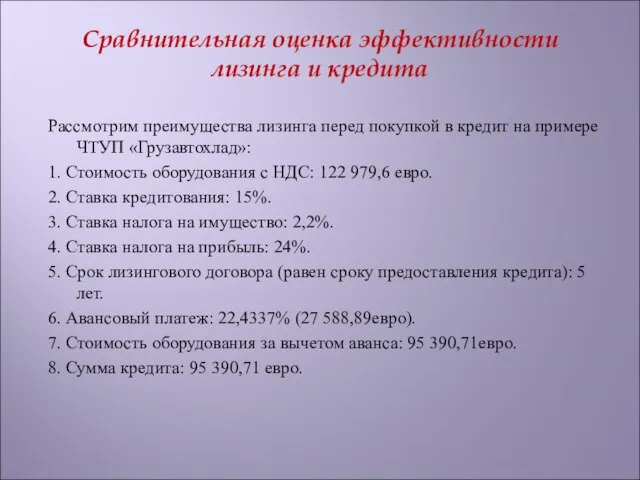

- 9. Сравнительная оценка эффективности лизинга и кредита Рассмотрим преимущества лизинга перед покупкой в кредит на примере ЧТУП

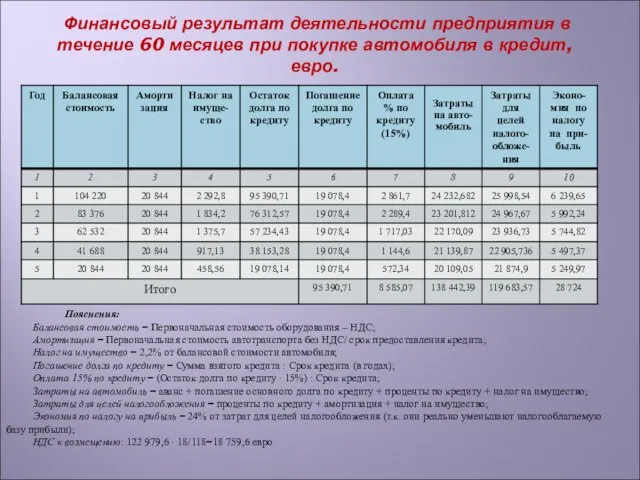

- 10. Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля в кредит, евро. Пояснения: Балансовая

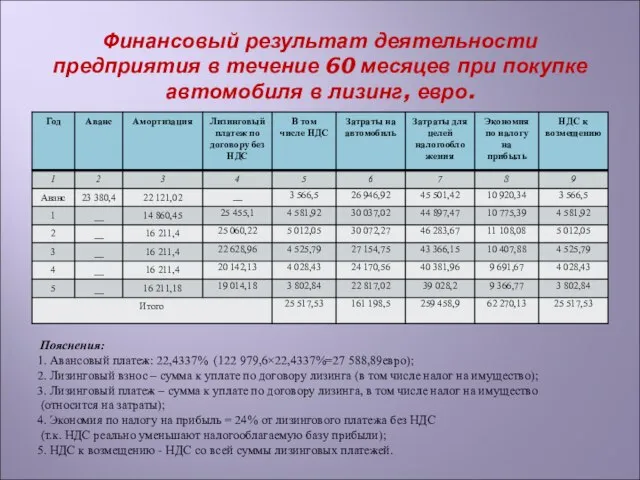

- 11. Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля в лизинг, евро. Пояснения: 1.

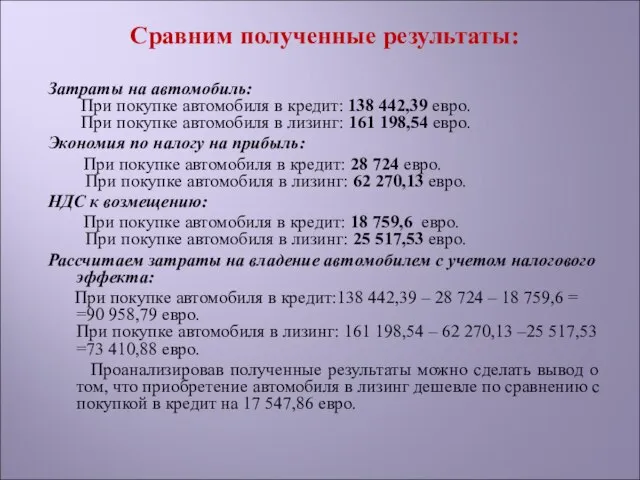

- 12. Сравним полученные результаты: Затраты на автомобиль: При покупке автомобиля в кредит: 138 442,39 евро. При покупке

- 14. Скачать презентацию

Слайд 2Целью дипломной работы является рассмотрение сущности лизинга и анализ его экономической эффективности.

Для

Целью дипломной работы является рассмотрение сущности лизинга и анализ его экономической эффективности.

Для

Слайд 3Краткая характеристика организации

ЧТУП “Грузавтохлад” образовано 10.06.2003г. № 8-16. Собственность предприятия частная. Место

Краткая характеристика организации

ЧТУП “Грузавтохлад” образовано 10.06.2003г. № 8-16. Собственность предприятия частная. Место

Слайд 4Классификация видов лизинга:

По составу участников различают:

прямой лизинг, при котором собственник имущества

Классификация видов лизинга:

По составу участников различают:

прямой лизинг, при котором собственник имущества

Слайд 5Сравнительные характеристики лизинга и аренды

Сравнительные характеристики лизинга и аренды

Слайд 6 Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП=АО+ПК+КВ+ДУ+НДС

где ЛП

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП=АО+ПК+КВ+ДУ+НДС

где ЛП

Слайд 7Расчет среднегодовой стоимости имущества, евро.

Расчет годовой суммы лизингового платежа производится в следующей

Расчет среднегодовой стоимости имущества, евро.

Расчет годовой суммы лизингового платежа производится в следующей

Слайд 8Расчет общего размера лизингового платежа, евро.

Общий размер лизингового платежа (ЛП) – 163 070,31

Расчет общего размера лизингового платежа, евро.

Общий размер лизингового платежа (ЛП) – 163 070,31

Слайд 9Сравнительная оценка эффективности лизинга и кредита

Рассмотрим преимущества лизинга перед покупкой в кредит

Сравнительная оценка эффективности лизинга и кредита

Рассмотрим преимущества лизинга перед покупкой в кредит

Слайд 10 Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля

Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля

Слайд 11Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля в

Финансовый результат деятельности предприятия в течение 60 месяцев при покупке автомобиля в

Слайд 12Сравним полученные результаты:

Затраты на автомобиль: При покупке автомобиля в кредит: 138 442,39 евро.

Сравним полученные результаты:

Затраты на автомобиль: При покупке автомобиля в кредит: 138 442,39 евро.

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации