- Презентация на тему Анализ эффективного использования основных средств в организации

Содержание

- 2. Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении. ОФ – важнейшая составляющая материальных

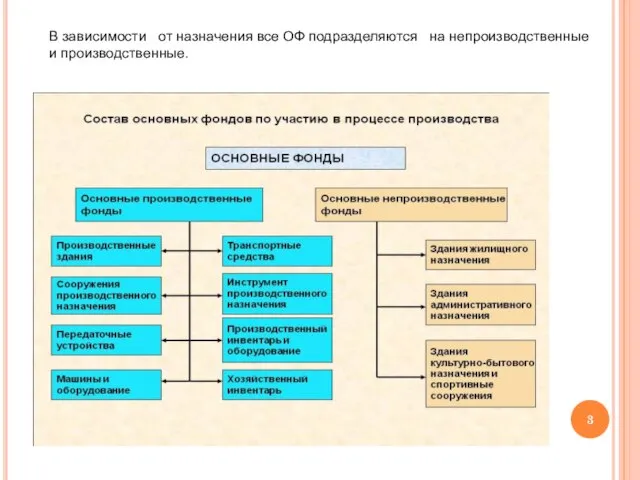

- 3. В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

- 4. Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские

- 6. Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости характеризуют видовую структуру фондов.

- 7. Общими направлениями совершенствования структуры ОФ являются: - уменьшение пассивной части (зданий); - увеличение активной части; -

- 8. Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет

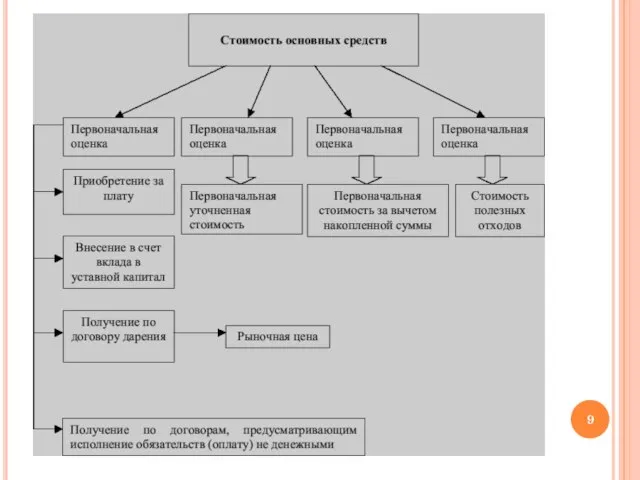

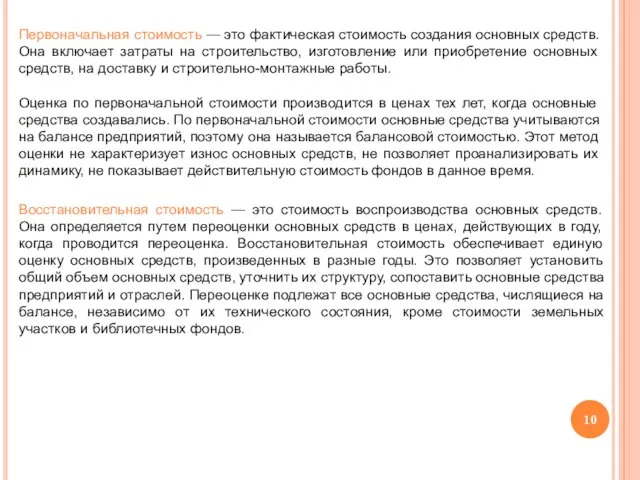

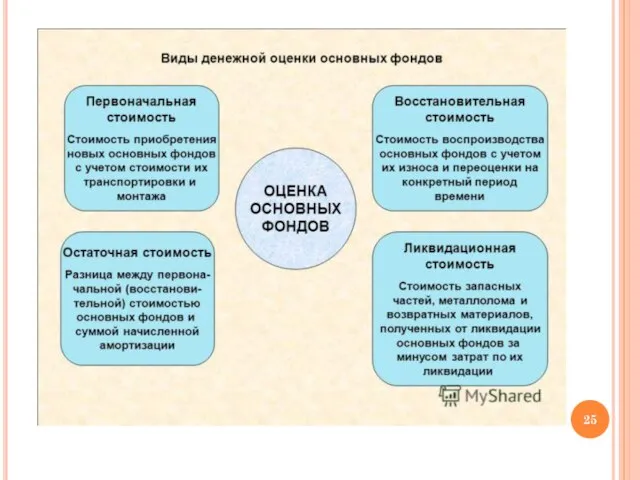

- 10. Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или

- 11. Восстановительная стоимость основных средств определяется тремя методами: Путем прямого пересчета стоимости объектов в цены, сложившиеся на

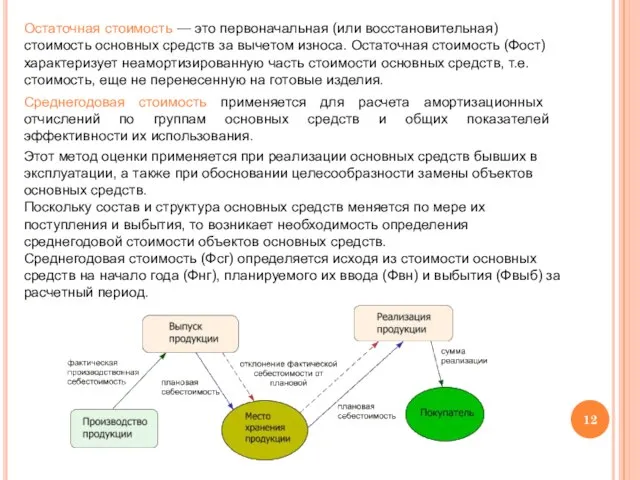

- 12. Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост)

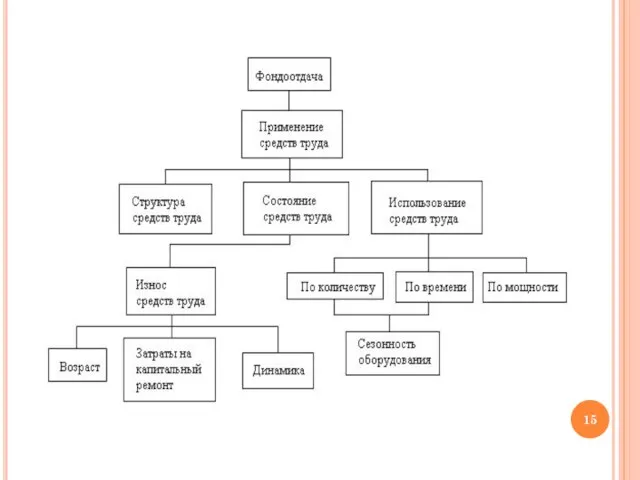

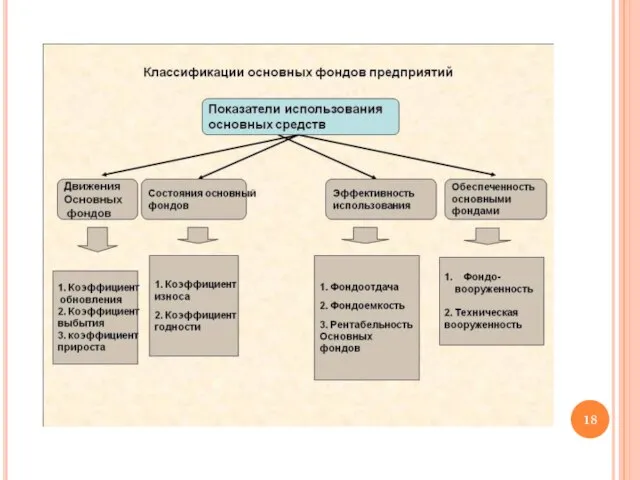

- 13. Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является рост производительности

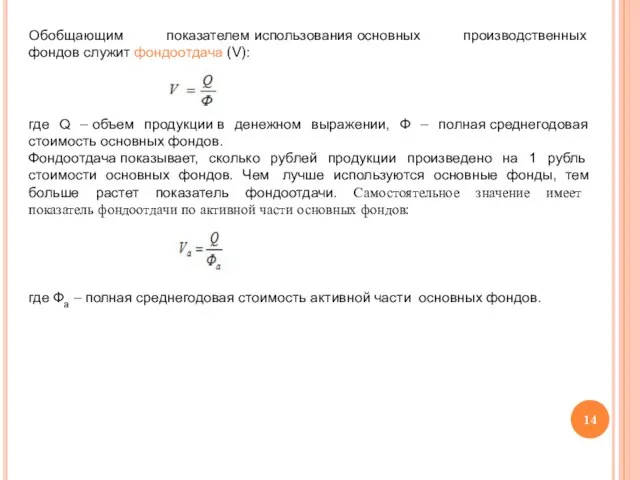

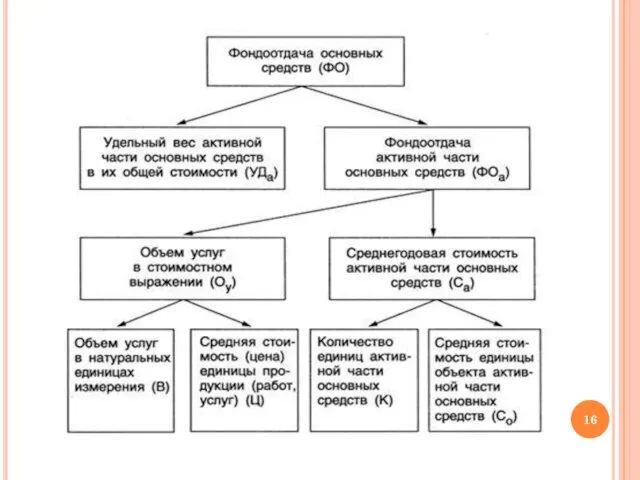

- 14. Обобщающим показателем использования основных производственных фондов служит фондоотдача (V): где Q – объем продукции в денежном

- 17. В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на

- 19. Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации

- 20. Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для

- 21. Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью

- 22. Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе,

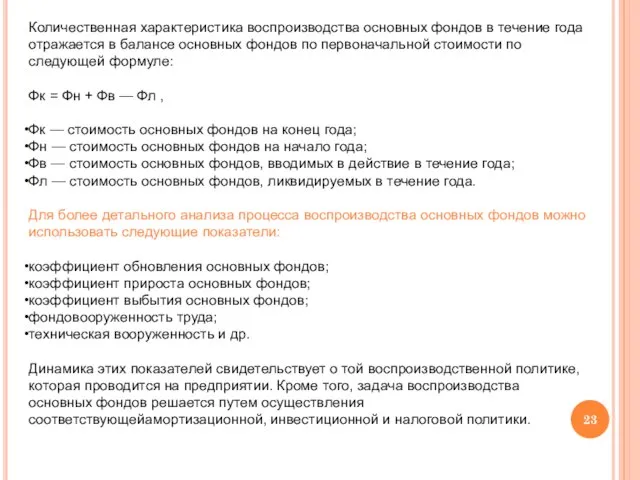

- 23. Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости

- 24. Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности

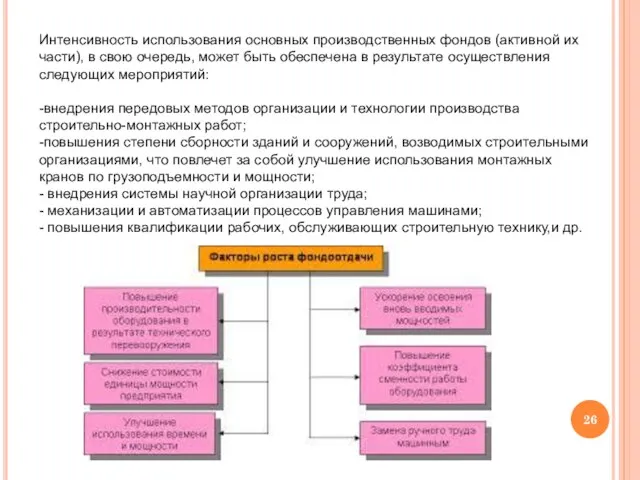

- 26. Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может быть обеспечена в результате

- 28. Скачать презентацию

Слайд 2Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ – важнейшая

Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ – важнейшая

Слайд 3В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

Слайд 4Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома

Слайд 6Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости

Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости

Слайд 7Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение активной

Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение активной

Слайд 8Для получения информации о наличии отдельных групп основных средств, их техническом состоянии

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии

Слайд 10Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты

Слайд 11Восстановительная стоимость основных средств определяется тремя методами:

Путем прямого пересчета стоимости объектов в

Восстановительная стоимость основных средств определяется тремя методами:

Путем прямого пересчета стоимости объектов в

Слайд 12Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом

Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом

Слайд 13Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является

Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является

Слайд 14Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф –

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф –

Слайд 17В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных

Слайд 19Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции,

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции,

Слайд 20Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и

Слайд 21Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его

Слайд 22Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и

Слайд 23Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов

Слайд 24Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы

Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы

Слайд 26Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может

Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268