- Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Содержание

- 2. План презентации I – Положение дел во французской пенсионной системе II – Каковы пути реформирования ?

- 3. I – Положение дел во французской пенсионной системе

- 4. Характеристики системы Система, финансирующаяся через взносы (на 4/5), и управляющая существенными финансовыми средствами (300 млрд. евро

- 5. Структура государственной пенсионной системы Общая система (CNAV) ARRCO AGIRC IR C A N T EC Специальные

- 6. Система содержит существенный компонент солидарности Страхование против различных рисков : безработица, болезнь, воспитание детей … +

- 7. Место для «миноритарной» капитализации ASV Общая система (CNAV) ARRCO AGIRC IRC ANT EC Специальные системы Госслужащие,

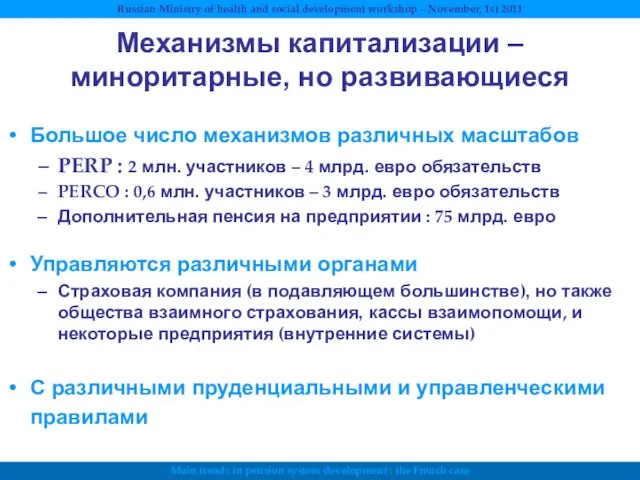

- 8. Механизмы капитализации – миноритарные, но развивающиеся Большое число механизмов различных масштабов PERP : 2 млн. участников

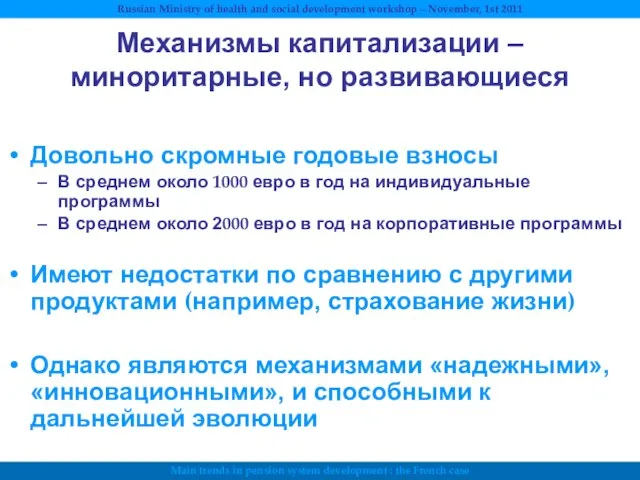

- 9. Механизмы капитализации – миноритарные, но развивающиеся Довольно скромные годовые взносы В среднем около 1000 евро в

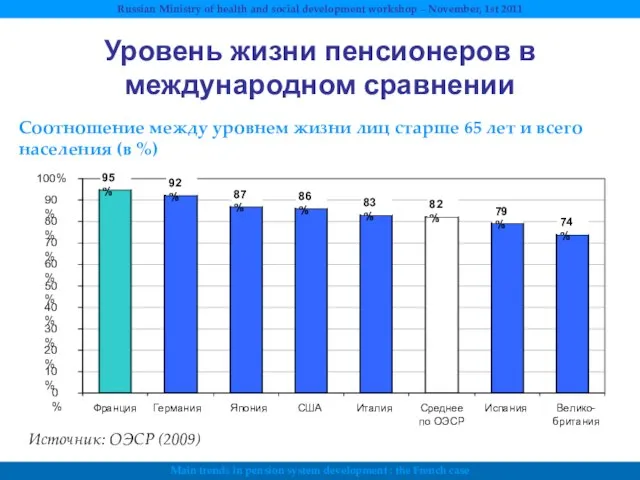

- 10. Франция Германия Япония США Италия Среднее по ОЭСР Испания Велико-британия Соотношение между уровнем жизни лиц старше

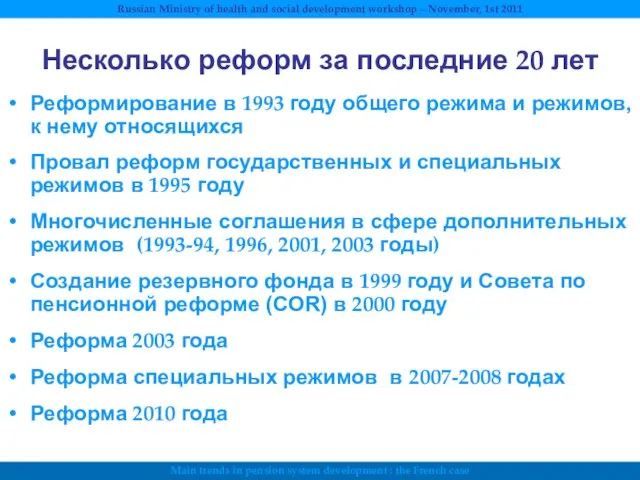

- 11. Несколько реформ за последние 20 лет Реформирование в 1993 году общего режима и режимов, к нему

- 12. II – Какие пути модернизации выбрать? Проблемы Варианты реформы Реформа 2010 года и нынешнее финансовое положение

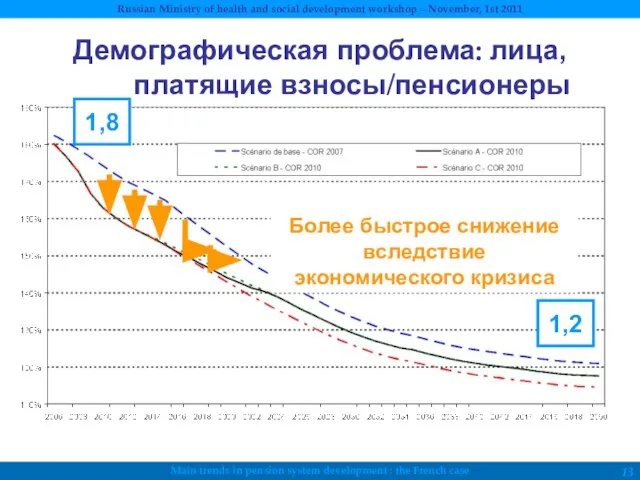

- 13. Демографическая проблема: лица, платящие взносы/пенсионеры Более быстрое снижение вследствие экономического кризиса 1,8 1,2

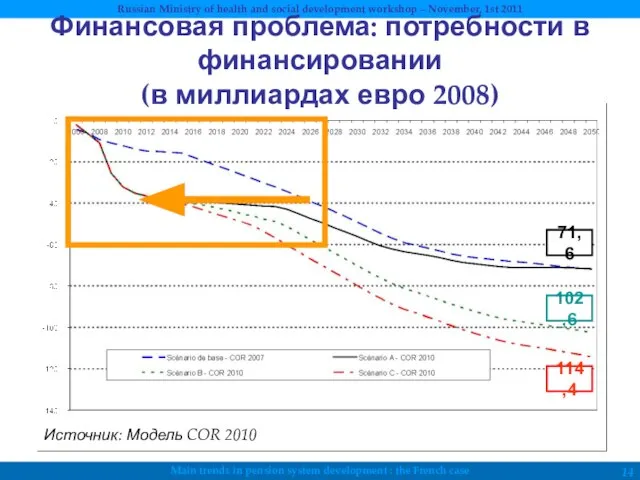

- 14. Финансовая проблема: потребности в финансировании (в миллиардах евро 2008) Источник: Модель COR 2010 71,6 102,6 114,4

- 15. 1. Прочие проблемы Адаптация системы к новым видам трудовой деятельности Необходимость в наглядности и прозрачности Для

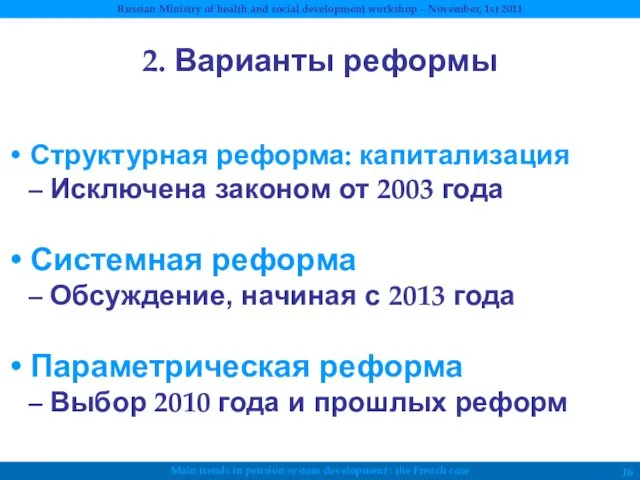

- 16. Структурная реформа: капитализация Исключена законом от 2003 года Системная реформа Обсуждение, начиная с 2013 года Параметрическая

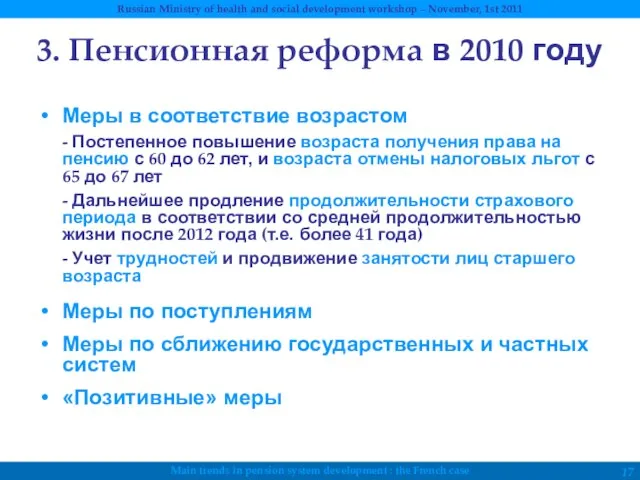

- 17. 3. Пенсионная реформа в 2010 году Меры в соответствие возрастом - Постепенное повышение возраста получения права

- 18. 3. Пенсионная реформа в 2010 году Источник: на базе правительственных данных

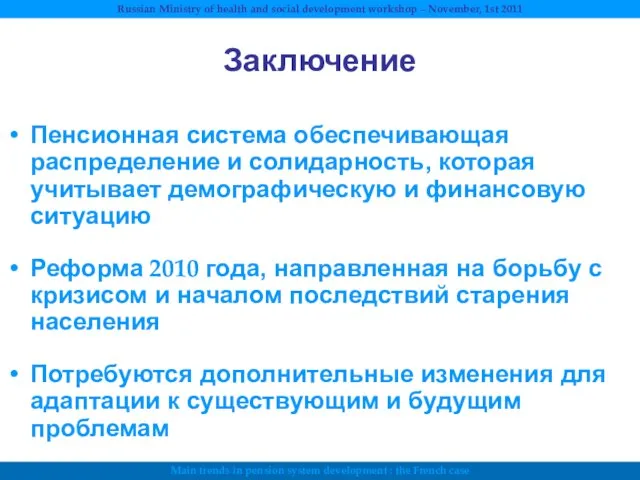

- 19. Заключение Пенсионная система обеспечивающая распределение и солидарность, которая учитывает демографическую и финансовую ситуацию Реформа 2010 года,

- 21. Скачать презентацию

Слайд 3I – Положение дел во французской пенсионной системе

I – Положение дел во французской пенсионной системе

Слайд 4Характеристики системы

Система, финансирующаяся через взносы (на 4/5), и управляющая существенными финансовыми средствами

Характеристики системы

Система, финансирующаяся через взносы (на 4/5), и управляющая существенными финансовыми средствами

Слайд 5Структура государственной пенсионной системы

Общая система

(CNAV)

ARRCO

AGIRC

IR

C

A

N

T

EC

Специальные системы

Госслужащие,

cредний медицинский персонал и служащие региональных органов

Структура государственной пенсионной системы

Общая система

(CNAV)

ARRCO

AGIRC

IR

C

A

N

T

EC

Специальные системы

Госслужащие,

cредний медицинский персонал и служащие региональных органов

Слайд 6Система содержит существенный компонент солидарности

Страхование против различных рисков : безработица, болезнь, воспитание

Система содержит существенный компонент солидарности

Страхование против различных рисков : безработица, болезнь, воспитание

Слайд 7Место для «миноритарной» капитализации

ASV

Общая система

(CNAV)

ARRCO

AGIRC

IRC

ANT

EC

Специальные системы

Госслужащие,

cредний медицинский персонал и служащие региональных

Место для «миноритарной» капитализации

ASV

Общая система

(CNAV)

ARRCO

AGIRC

IRC

ANT

EC

Специальные системы

Госслужащие,

cредний медицинский персонал и служащие региональных

Слайд 8Механизмы капитализации – миноритарные, но развивающиеся

Большое число механизмов различных масштабов

PERP : 2

Механизмы капитализации – миноритарные, но развивающиеся

Большое число механизмов различных масштабов

PERP : 2

Слайд 9Механизмы капитализации – миноритарные, но развивающиеся

Довольно скромные годовые взносы

В среднем около

Механизмы капитализации – миноритарные, но развивающиеся

Довольно скромные годовые взносы

В среднем около

Слайд 10Франция

Германия

Япония

США

Италия

Среднее по ОЭСР

Испания

Велико-британия

Соотношение между

Франция

Германия

Япония

США

Италия

Среднее по ОЭСР

Испания

Велико-британия

Соотношение между

Слайд 11Несколько реформ за последние 20 лет

Реформирование в 1993 году общего режима и

Несколько реформ за последние 20 лет

Реформирование в 1993 году общего режима и

Слайд 12II – Какие пути модернизации выбрать?

Проблемы

Варианты реформы

Реформа 2010 года и нынешнее финансовое

II – Какие пути модернизации выбрать?

Проблемы

Варианты реформы

Реформа 2010 года и нынешнее финансовое

Слайд 13Демографическая проблема: лица, платящие взносы/пенсионеры

Более быстрое снижение вследствие экономического кризиса

1,8

1,2

Демографическая проблема: лица, платящие взносы/пенсионеры

Более быстрое снижение вследствие экономического кризиса

1,8

1,2

Слайд 14Финансовая проблема: потребности в финансировании

(в миллиардах евро 2008)

Источник: Модель COR 2010

Финансовая проблема: потребности в финансировании

(в миллиардах евро 2008)

Источник: Модель COR 2010

Слайд 151. Прочие проблемы

Адаптация системы к новым видам трудовой деятельности

Необходимость в наглядности и

1. Прочие проблемы

Адаптация системы к новым видам трудовой деятельности

Необходимость в наглядности и

Слайд 16Структурная реформа: капитализация

Исключена законом от 2003 года

Системная реформа

Обсуждение, начиная

Структурная реформа: капитализация

Исключена законом от 2003 года

Системная реформа

Обсуждение, начиная

Слайд 173. Пенсионная реформа в 2010 году

Меры в соответствие возрастом

- Постепенное повышение возраста

3. Пенсионная реформа в 2010 году

Меры в соответствие возрастом

- Постепенное повышение возраста

Слайд 183. Пенсионная реформа в 2010 году

Источник: на базе правительственных данных

3. Пенсионная реформа в 2010 году

Источник: на базе правительственных данных

Слайд 19Заключение

Пенсионная система обеспечивающая распределение и солидарность, которая учитывает демографическую и финансовую ситуацию

Реформа

Заключение

Пенсионная система обеспечивающая распределение и солидарность, которая учитывает демографическую и финансовую ситуацию

Реформа

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США