- Презентация на тему Классификация налогов

Содержание

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

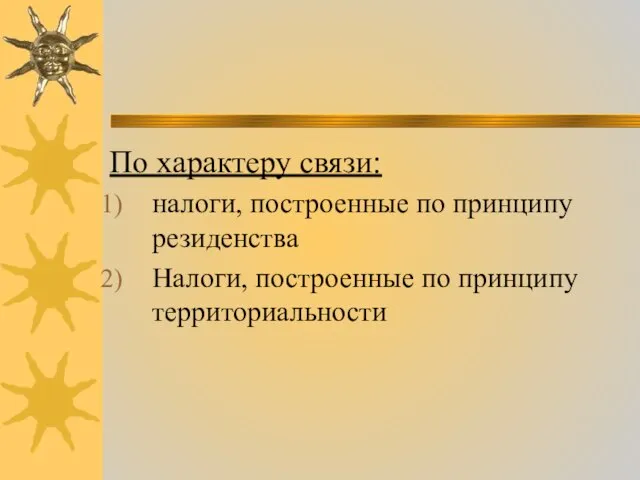

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

Слайд 2По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

Слайд 3Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Слайд 4

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

Слайд 5По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

Слайд 6В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

Слайд 7По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

Слайд 8По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

Слайд 9По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

Слайд 10По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны Экономический рост и развитие

Экономический рост и развитие تجار سازی محصول - کد 20318

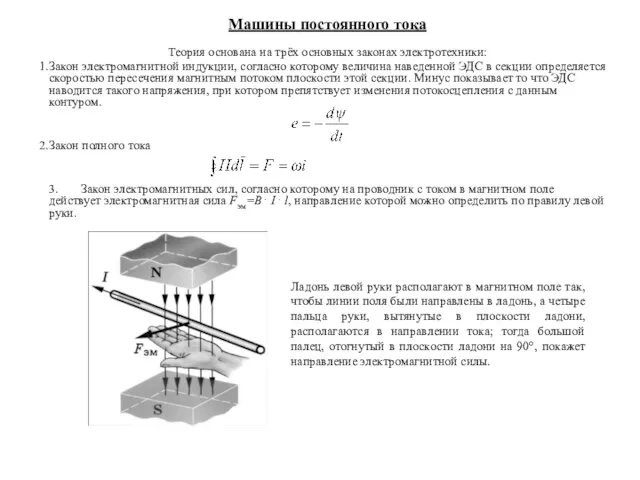

تجار سازی محصول - کد 20318 Машина постоянного тока

Машина постоянного тока Отражение военной действительности в художественной литературе и кинематографе

Отражение военной действительности в художественной литературе и кинематографе Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы

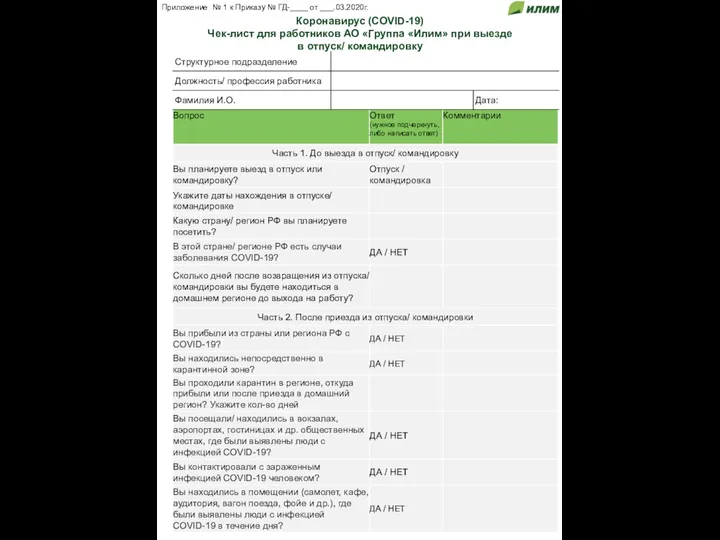

Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку

Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку Праздник Масленица

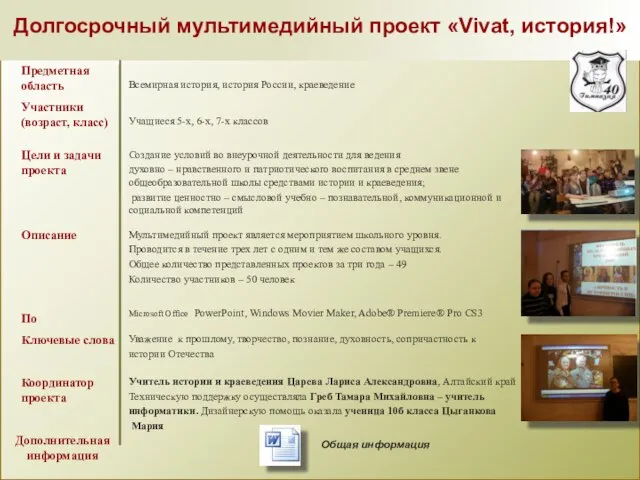

Праздник Масленица Долгосрочный мультимедийный проект «Vivat, история!»

Долгосрочный мультимедийный проект «Vivat, история!» Ресторан французской кухни

Ресторан французской кухни Административная этика: сущность, основные требования

Административная этика: сущность, основные требования Онтогенез

Онтогенез Моя предвыборная программа - в действии!

Моя предвыборная программа - в действии! Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2

Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2 Информатизация финансового отдела

Информатизация финансового отдела Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2

Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2 Эпоха Возрождения

Эпоха Возрождения  Проведение контрольной работы

Проведение контрольной работы конструкторлар (1)

конструкторлар (1) Рабочее место слесаря кип и а

Рабочее место слесаря кип и а Универсальные учебные действия (УУД)

Универсальные учебные действия (УУД) ПЛАН 2022 2023

ПЛАН 2022 2023 Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51

Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51  Лингвистическое путешествие

Лингвистическое путешествие Разминка на уроке физической культуры. 5 класс

Разминка на уроке физической культуры. 5 класс 2 день. Награждение партнеров

2 день. Награждение партнеров I межрегиональный чемпионат по эпиляции

I межрегиональный чемпионат по эпиляции Велопробег 2016 года

Велопробег 2016 года