- Презентация на тему Кредитные рейтинги: россия и украина

Содержание

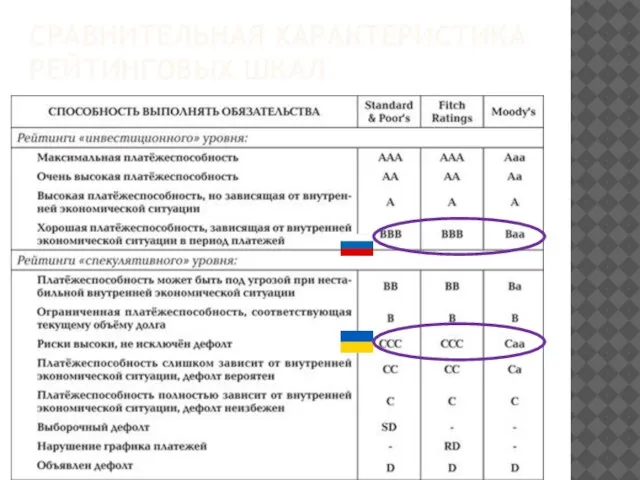

- 2. Сравнительная характеристика рейтинговых шкал

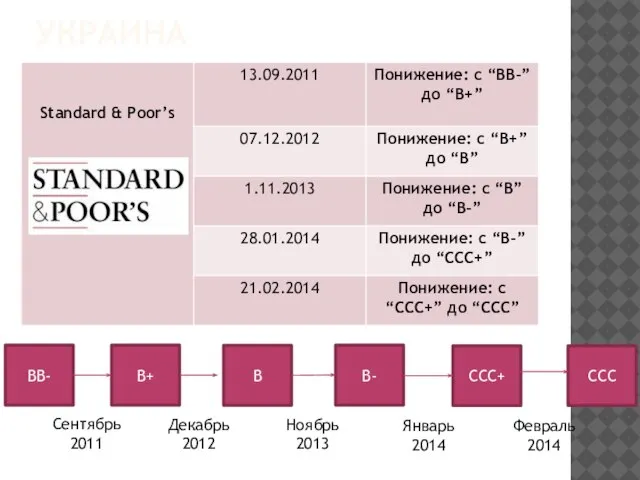

- 3. украина BB- B+ B B- CCC+ Сентябрь 2011 Декабрь 2012 Ноябрь 2013 Январь 2014 CCC Февраль

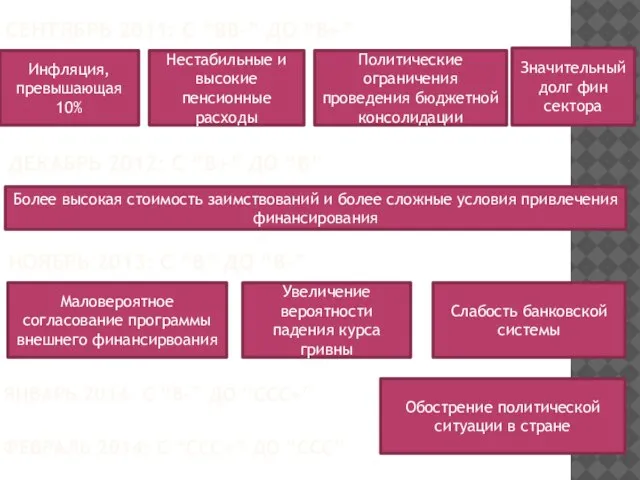

- 4. Сентябрь 2011: с “BB-” до “B+” Инфляция, превышающая 10% Нестабильные и высокие пенсионные расходы Политические ограничения

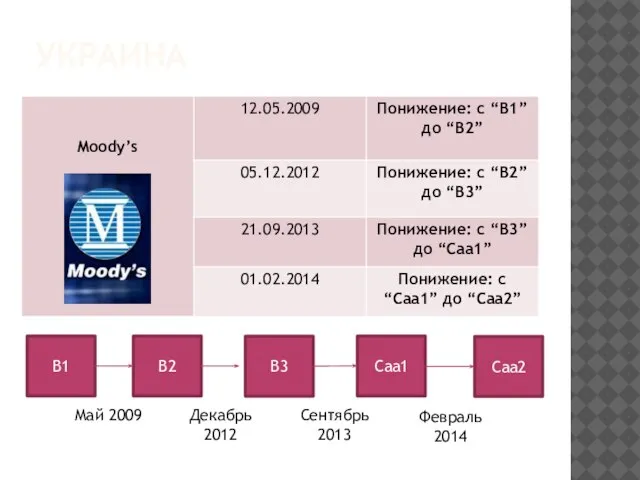

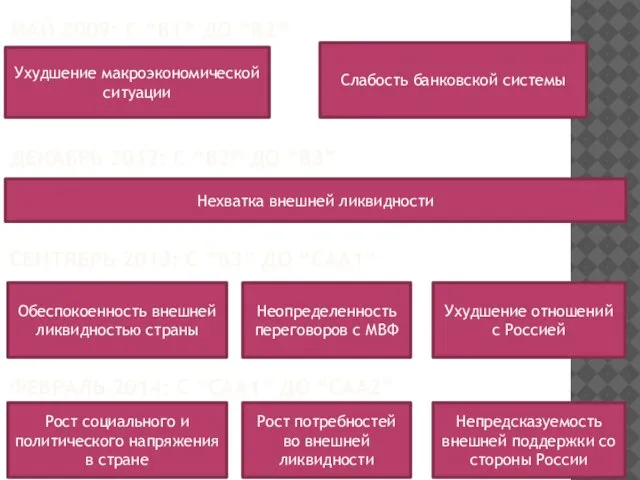

- 5. украина B1 B2 B3 Caa1 Caa2 Май 2009 Декабрь 2012 Сентябрь 2013 Февраль 2014

- 6. Декабрь 2012: с “B2” до “B3” Нехватка внешней ликвидности Май 2009: с “B1” до “B2” Ухудшение

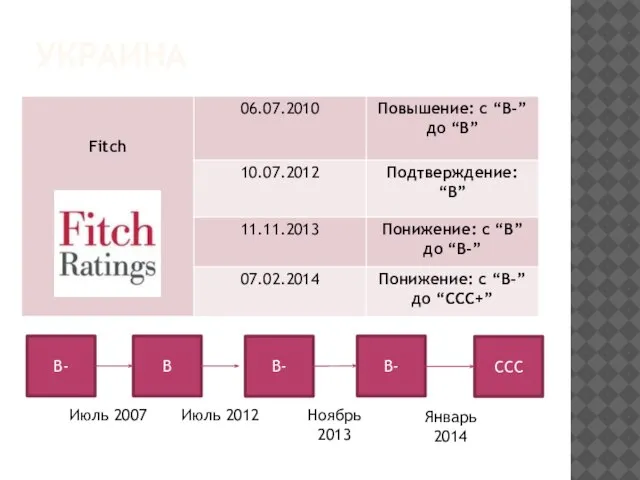

- 7. украина B- B B- B- CCC Июль 2007 Июль 2012 Ноябрь 2013 Январь 2014

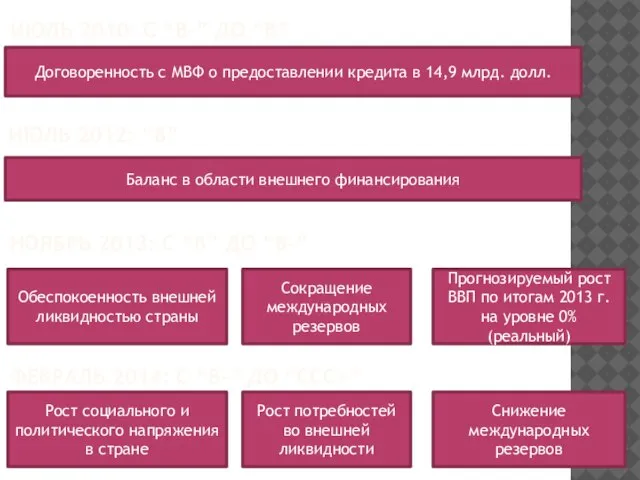

- 8. Июль 2012: “B” Баланс в области внешнего финансирования Июль 2010: с “B-” до “B” Договоренность с

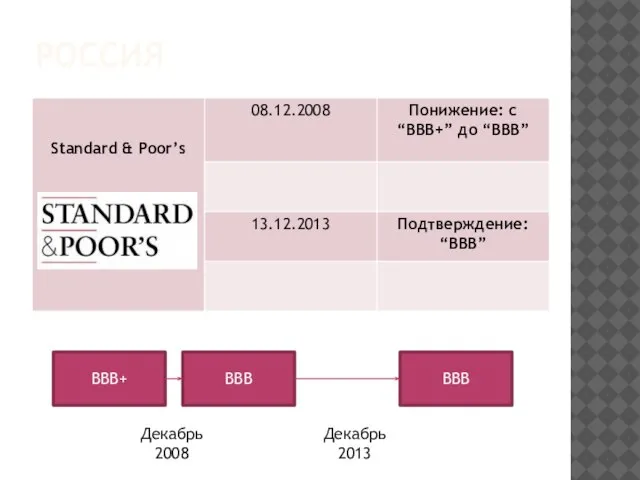

- 9. россия BBB+ BBB BBB Декабрь 2008 Декабрь 2013

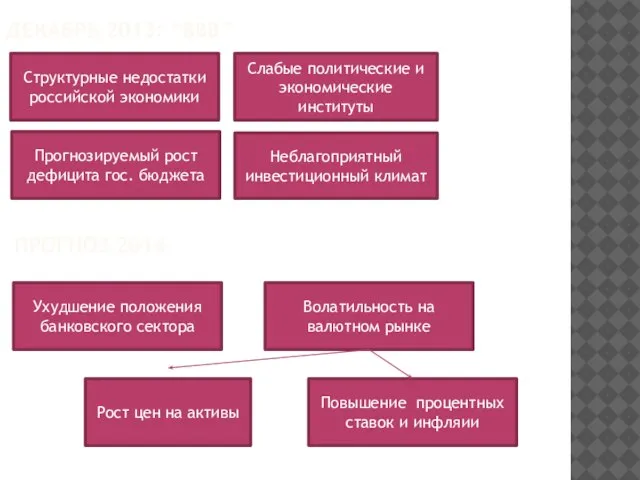

- 10. Декабрь 2013: “BBB” Структурные недостатки российской экономики Слабые политические и экономические институты Неблагоприятный инвестиционный климат Прогнозируемый

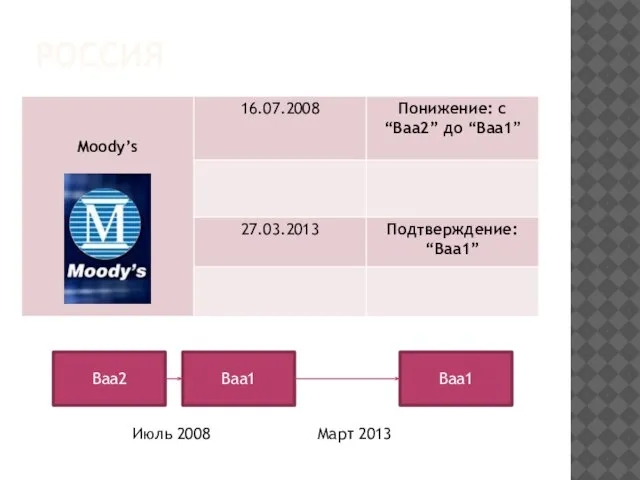

- 11. россия Baa2 Baa1 Baa1 Июль 2008 Март 2013

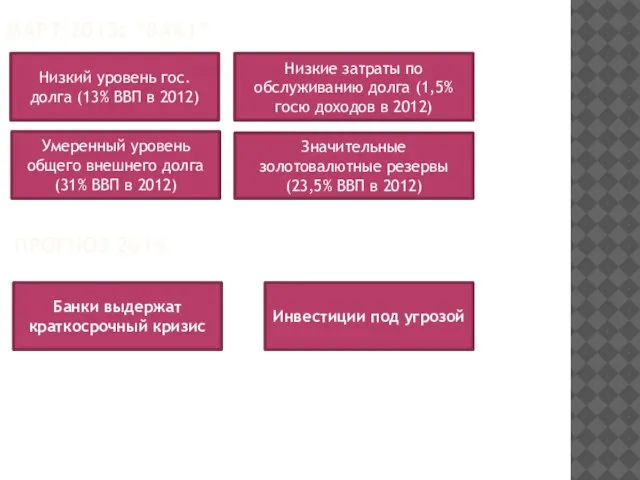

- 12. Март 2013: “Baa1” Низкий уровень гос. долга (13% ВВП в 2012) Низкие затраты по обслуживанию долга

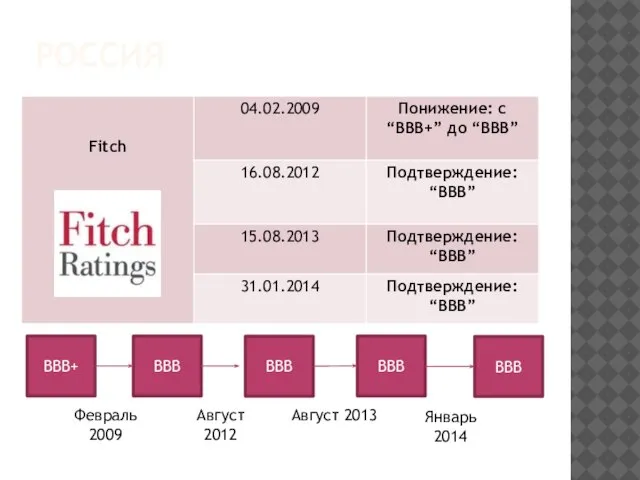

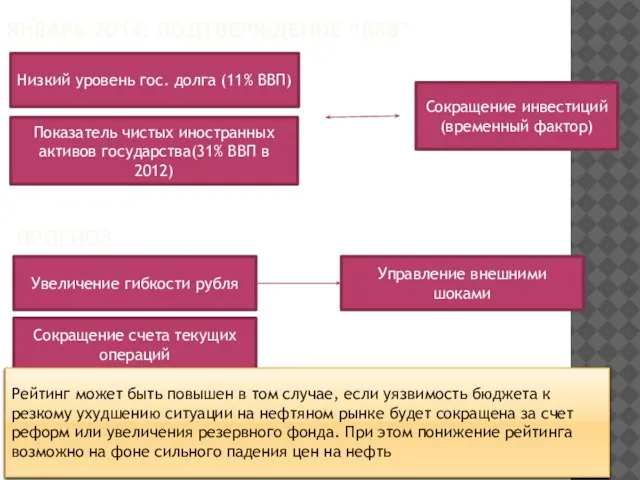

- 13. Россия BBB+ BBB BBB BBB BBB Февраль 2009 Август 2012 Август 2013 Январь 2014

- 14. Январь 2014: подтверждение “BBB” Низкий уровень гос. долга (11% ВВП) Показатель чистых иностранных активов государства(31% ВВП

- 16. Скачать презентацию

Слайд 3украина

BB-

B+

B

B-

CCC+

Сентябрь 2011

Декабрь 2012

Ноябрь 2013

Январь 2014

CCC

Февраль 2014

украина

BB-

B+

B

B-

CCC+

Сентябрь 2011

Декабрь 2012

Ноябрь 2013

Январь 2014

CCC

Февраль 2014

Слайд 4Сентябрь 2011: с “BB-” до “B+”

Инфляция, превышающая 10%

Нестабильные и высокие пенсионные

Сентябрь 2011: с “BB-” до “B+”

Инфляция, превышающая 10%

Нестабильные и высокие пенсионные

Слайд 5украина

B1

B2

B3

Caa1

Caa2

Май 2009

Декабрь 2012

Сентябрь 2013

Февраль 2014

украина

B1

B2

B3

Caa1

Caa2

Май 2009

Декабрь 2012

Сентябрь 2013

Февраль 2014

Слайд 6Декабрь 2012: с “B2” до “B3”

Нехватка внешней ликвидности

Май 2009: с “B1”

Декабрь 2012: с “B2” до “B3”

Нехватка внешней ликвидности

Май 2009: с “B1”

Слайд 7украина

B-

B

B-

B-

CCC

Июль 2007

Июль 2012

Ноябрь 2013

Январь 2014

украина

B-

B

B-

B-

CCC

Июль 2007

Июль 2012

Ноябрь 2013

Январь 2014

Слайд 8Июль 2012: “B”

Баланс в области внешнего финансирования

Июль 2010: с “B-” до “B”

Июль 2012: “B”

Баланс в области внешнего финансирования

Июль 2010: с “B-” до “B”

Слайд 9россия

BBB+

BBB

BBB

Декабрь 2008

Декабрь 2013

россия

BBB+

BBB

BBB

Декабрь 2008

Декабрь 2013

Слайд 10Декабрь 2013: “BBB”

Структурные недостатки российской экономики

Слабые политические и экономические институты

Неблагоприятный инвестиционный климат

Прогнозируемый

Декабрь 2013: “BBB”

Структурные недостатки российской экономики

Слабые политические и экономические институты

Неблагоприятный инвестиционный климат

Прогнозируемый

Слайд 11россия

Baa2

Baa1

Baa1

Июль 2008

Март 2013

россия

Baa2

Baa1

Baa1

Июль 2008

Март 2013

Слайд 12Март 2013: “Baa1”

Низкий уровень гос. долга (13% ВВП в 2012)

Низкие затраты по

Март 2013: “Baa1”

Низкий уровень гос. долга (13% ВВП в 2012)

Низкие затраты по

Слайд 13Россия

BBB+

BBB

BBB

BBB

BBB

Февраль 2009

Август 2012

Август 2013

Январь 2014

Россия

BBB+

BBB

BBB

BBB

BBB

Февраль 2009

Август 2012

Август 2013

Январь 2014

Слайд 14Январь 2014: подтверждение “BBB”

Низкий уровень гос. долга (11% ВВП)

Показатель чистых иностранных активов

Январь 2014: подтверждение “BBB”

Низкий уровень гос. долга (11% ВВП)

Показатель чистых иностранных активов

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах