- Презентация на тему Механизм разработки и применения таможенного тарифа

Содержание

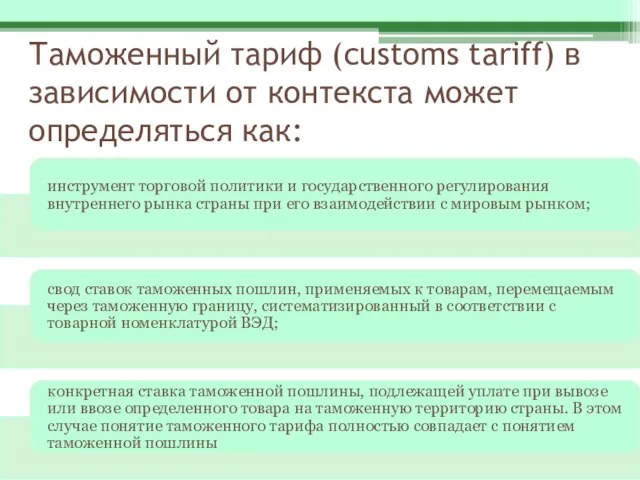

- 2. Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

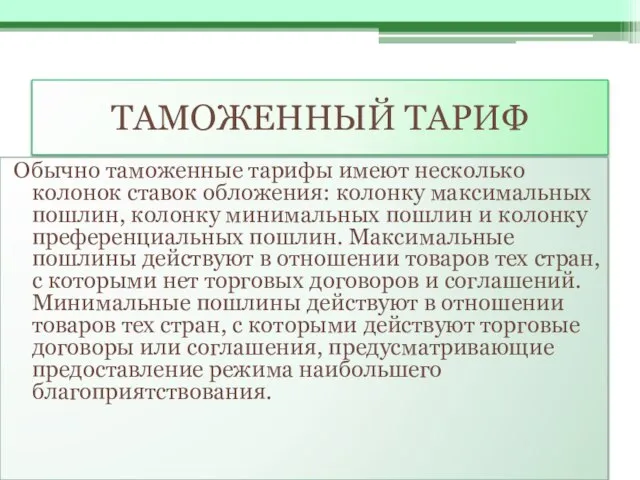

- 3. ТАМОЖЕННЫЙ ТАРИФ Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных пошлин, колонку минимальных пошлин

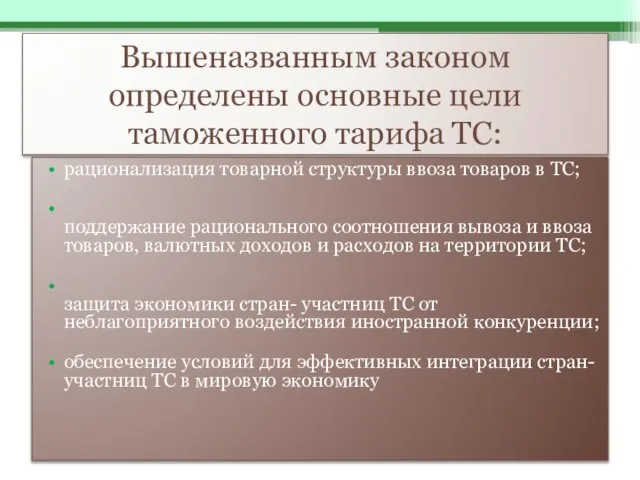

- 4. Вышеназванным законом определены основные цели таможенного тарифа ТС: рационализация товарной структуры ввоза товаров в ТС; поддержание

- 5. ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются адвалорными ставками пошлины, 216

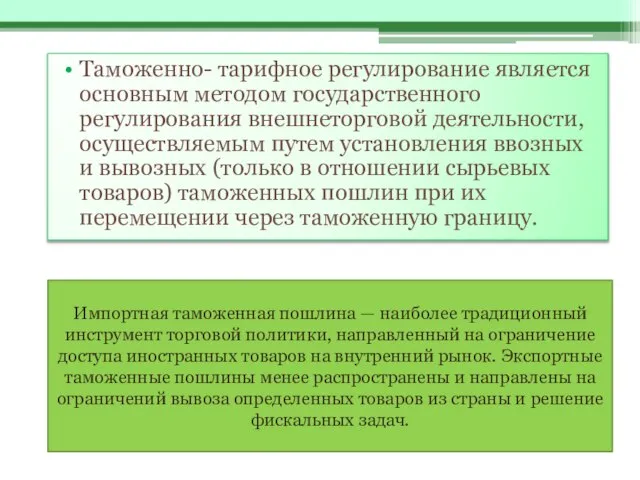

- 6. Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем установления ввозных и вывозных

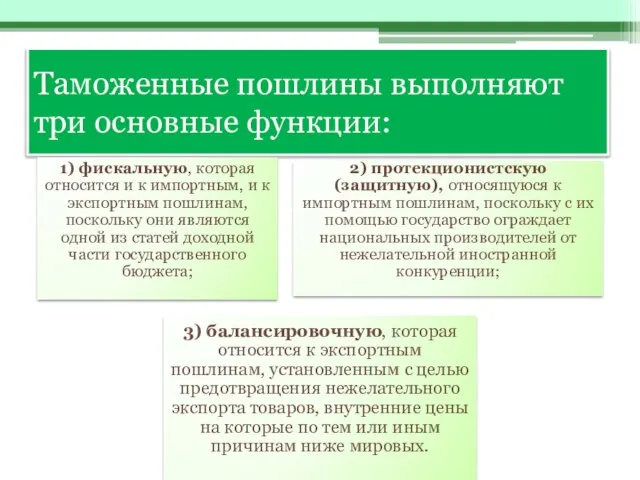

- 7. Таможенные пошлины выполняют три основные функции:

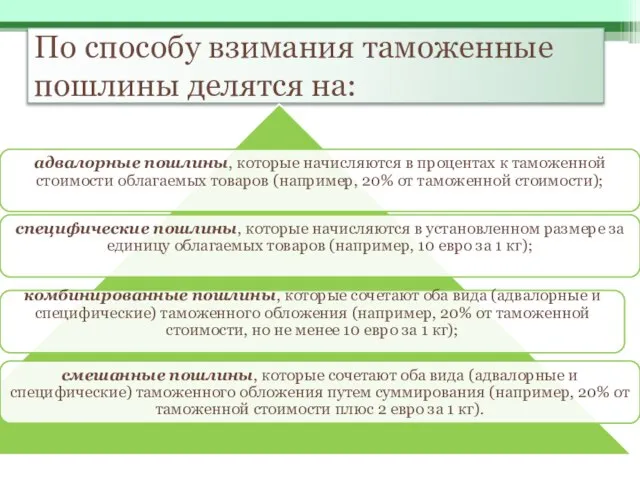

- 8. По способу взимания таможенные пошлины делятся на:

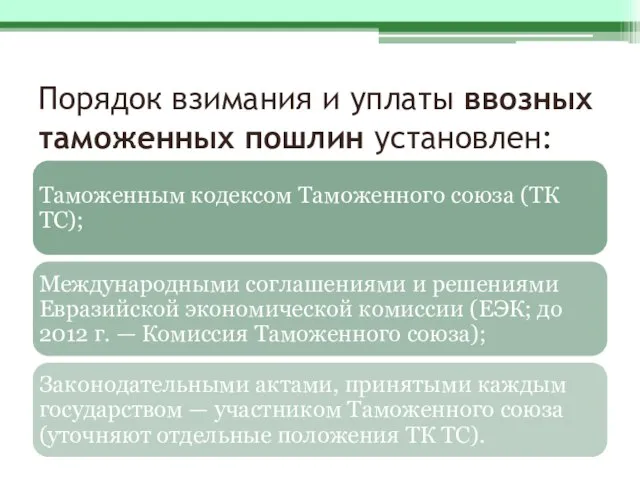

- 9. Порядок взимания и уплаты ввозных таможенных пошлин установлен:

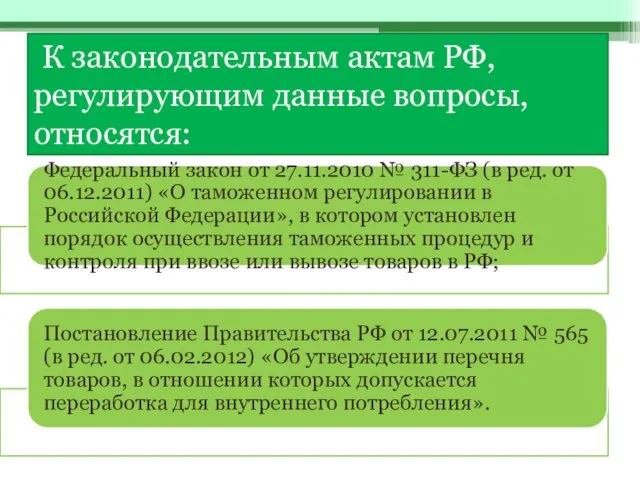

- 10. К законодательным актам РФ, регулирующим данные вопросы, относятся:

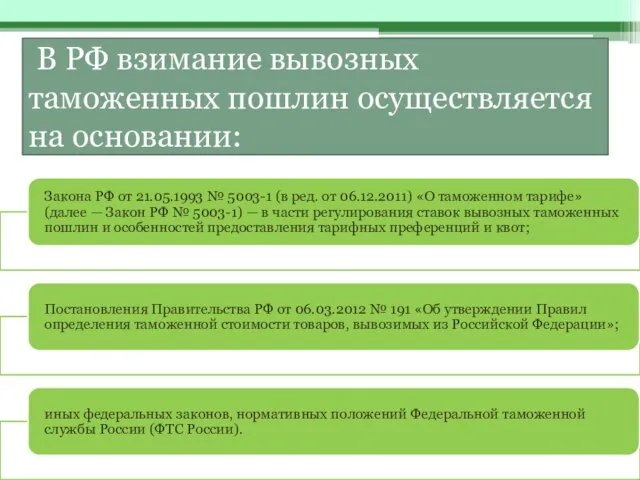

- 11. В РФ взимание вывозных таможенных пошлин осуществляется на основании:

- 12. Примеры применения пошлин

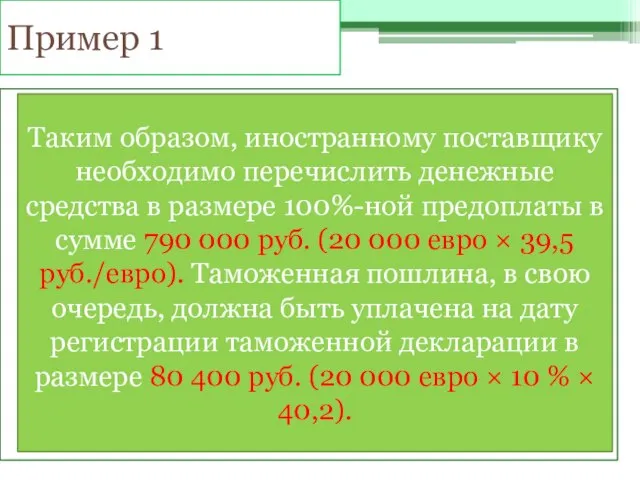

- 13. Пример 1 Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной стоимостью 20 000 евро

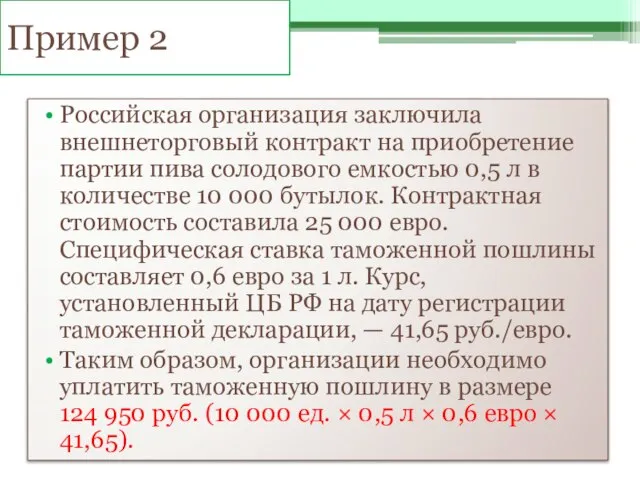

- 14. Пример 2 Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового емкостью 0,5 л в

- 16. Скачать презентацию

Слайд 3ТАМОЖЕННЫЙ ТАРИФ

Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных пошлин,

ТАМОЖЕННЫЙ ТАРИФ

Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных пошлин,

Слайд 4Вышеназванным законом определены основные цели таможенного тарифа ТС:

рационализация товарной структуры ввоза товаров

Вышеназванным законом определены основные цели таможенного тарифа ТС:

рационализация товарной структуры ввоза товаров

Слайд 5ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются

ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются

Слайд 6Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем

Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем

Слайд 7Таможенные пошлины выполняют три основные функции:

Таможенные пошлины выполняют три основные функции:

Слайд 8По способу взимания таможенные пошлины делятся на:

По способу взимания таможенные пошлины делятся на:

Слайд 9Порядок взимания и уплаты ввозных таможенных пошлин установлен:

Порядок взимания и уплаты ввозных таможенных пошлин установлен:

Слайд 10 К законодательным актам РФ, регулирующим данные вопросы, относятся:

К законодательным актам РФ, регулирующим данные вопросы, относятся:

Слайд 11 В РФ взимание вывозных таможенных пошлин осуществляется на основании:

В РФ взимание вывозных таможенных пошлин осуществляется на основании:

Слайд 12Примеры применения пошлин

Примеры применения пошлин

Слайд 13Пример 1

Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной стоимостью

Пример 1

Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной стоимостью

Слайд 14Пример 2

Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового емкостью

Пример 2

Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового емкостью

Маркетинговый клуб

Маркетинговый клуб Лисанов Михаил Вячеславович, д. т. н, зав. отделом анализа риска Lisanov Michael V. тел/факс 261-21-49 www.safety.ru

Лисанов Михаил Вячеславович, д. т. н, зав. отделом анализа риска Lisanov Michael V. тел/факс 261-21-49 www.safety.ru Размеры пены

Размеры пены Иркутская летопись

Иркутская летопись Molred Battle. Молодёжный медиатурнир среди образовательных учреждений

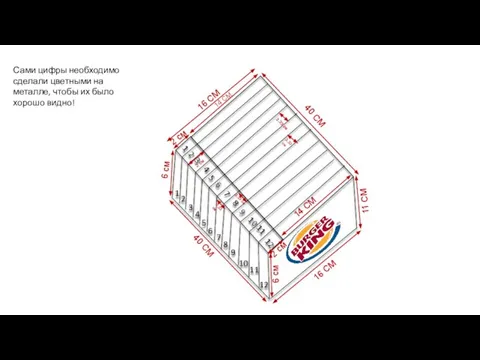

Molred Battle. Молодёжный медиатурнир среди образовательных учреждений Реконструкция зданий (тема 3)

Реконструкция зданий (тема 3) Орфограммы в приставках

Орфограммы в приставках Организация оформления и учет операций по межбанковскому кредитованию

Организация оформления и учет операций по межбанковскому кредитованию МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «СИВЕРСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №2»

МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «СИВЕРСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №2» А.А.Ахматова и А.А.Блок.

А.А.Ахматова и А.А.Блок. Викторина по математике для 5-6 классов

Викторина по математике для 5-6 классов Аксиомы стереометрии

Аксиомы стереометрии 00079766-3ed2eb83 (1)

00079766-3ed2eb83 (1) Профилактика злоупотребления несовершеннолетними психоактивными веществами

Профилактика злоупотребления несовершеннолетними психоактивными веществами Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России ПАО Мотор Сич

ПАО Мотор Сич Проект "В мире животных"

Проект "В мире животных" Презентация на тему Числовые выражения 6-7 класс

Презентация на тему Числовые выражения 6-7 класс  Презентация на тему Инфузория-туфелька

Презентация на тему Инфузория-туфелька Қызылорда ескі вокзалының 1 қабатында коммерциялық қызмет үшін алаңдарды мүліктік жалға беру (жалға алу) сызбасы

Қызылорда ескі вокзалының 1 қабатында коммерциялық қызмет үшін алаңдарды мүліктік жалға беру (жалға алу) сызбасы Итоги года и перспективы развития сайтов ОУ

Итоги года и перспективы развития сайтов ОУ Рекомендации для родителей по адаптации детей к условиям детского сада

Рекомендации для родителей по адаптации детей к условиям детского сада Разработка, тестирование и развертывание баз данных в Visual Studio Team System 2010 Дмитрий Андреев

Разработка, тестирование и развертывание баз данных в Visual Studio Team System 2010 Дмитрий Андреев  Отчёт по производственной практике. Специальность 36.02.01 Ветеринария

Отчёт по производственной практике. Специальность 36.02.01 Ветеринария «Моя математика» 1 класс

«Моя математика» 1 класс Информативные таблицы культуры

Информативные таблицы культуры ооо СПЕЦПЛАСТ-м

ооо СПЕЦПЛАСТ-м Оригами и геометрия

Оригами и геометрия