- Презентация на тему Налог на имущество организации

Содержание

- 2. Налогоплательщики Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

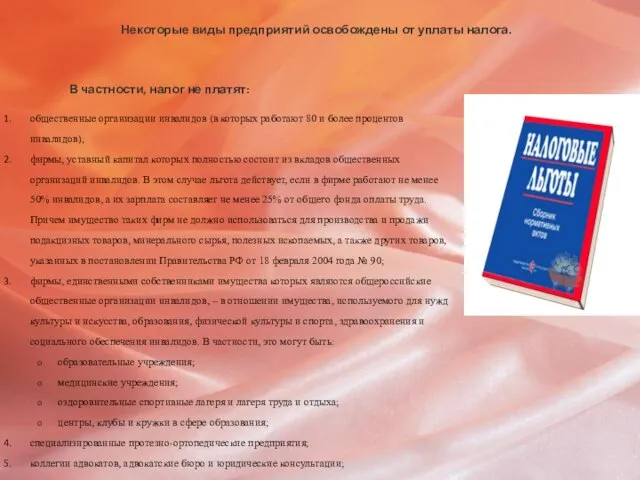

- 3. Некоторые виды предприятий освобождены от уплаты налога. В частности, налог не платят: общественные организации инвалидов (в

- 4. Объект налогообложения Фирмы должны платить налог на имущество с остаточной стоимости основных средств. К основным средствам

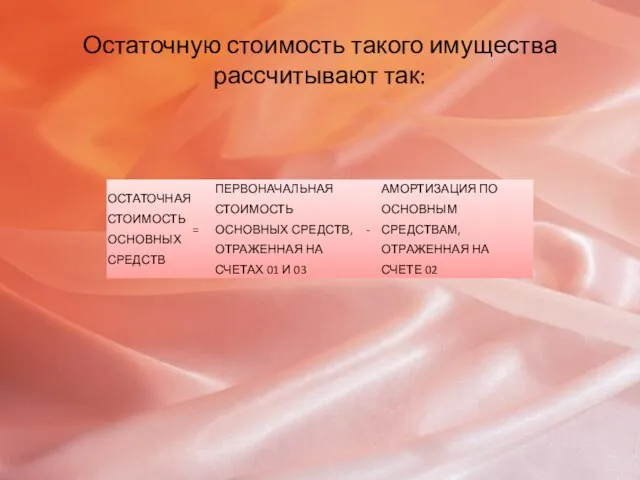

- 5. Остаточную стоимость такого имущества рассчитывают так:

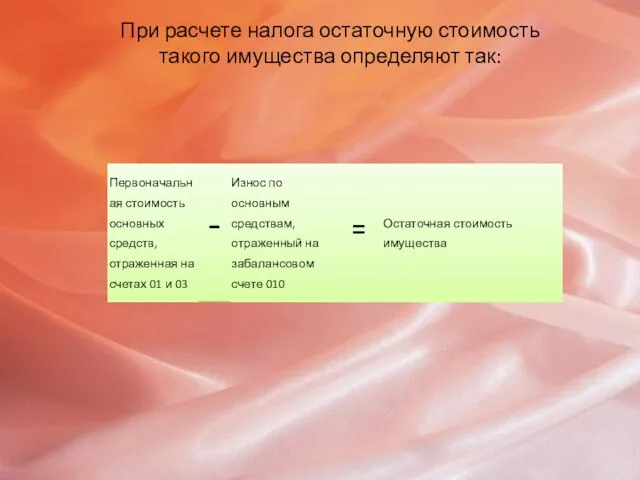

- 6. При расчете налога остаточную стоимость такого имущества определяют так:

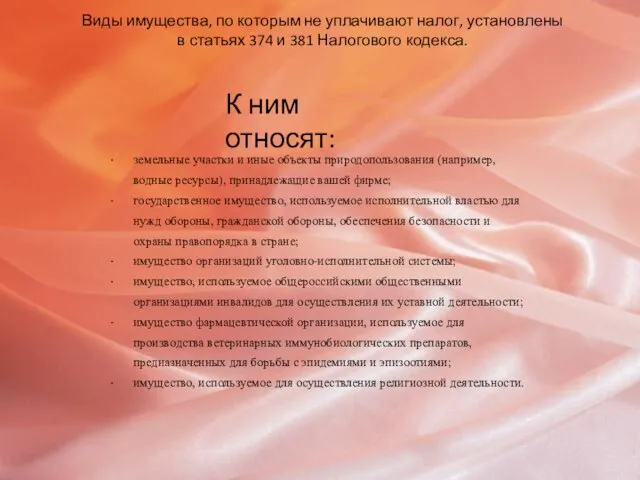

- 7. Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и 381 Налогового кодекса. К

- 8. Налоговая база Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в бюджет за налоговый

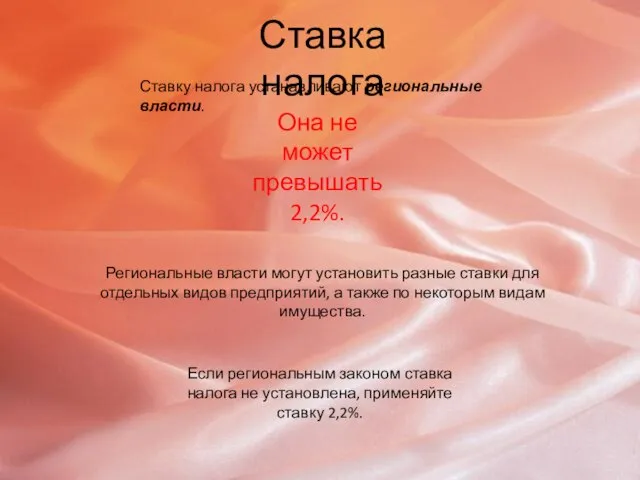

- 9. Ставка налога Ставку налога устанавливают региональные власти. Она не может превышать 2,2%. Региональные власти могут установить

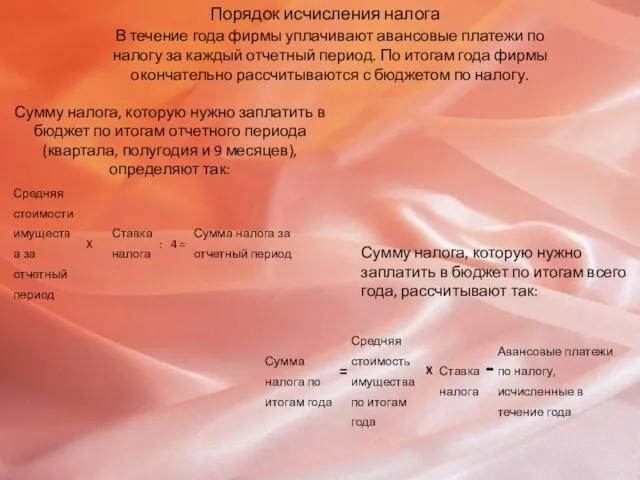

- 10. Порядок исчисления налога В течение года фирмы уплачивают авансовые платежи по налогу за каждый отчетный период.

- 12. Скачать презентацию

Слайд 2Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

Слайд 3Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные организации

Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные организации

Слайд 4Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных средств.

К

Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных средств.

К

Слайд 5Остаточную стоимость такого имущества рассчитывают так:

Остаточную стоимость такого имущества рассчитывают так:

Слайд 6При расчете налога остаточную стоимость такого имущества определяют так:

При расчете налога остаточную стоимость такого имущества определяют так:

Слайд 7Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и

Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и

Слайд 8Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в

Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в

Слайд 9Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные власти

Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные власти

Слайд 10Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу за

Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу за

Системы Интернет коммерции и их значение

Системы Интернет коммерции и их значение Ежегодная премия банной индустрии. Онлайн-мероприятие с награждением финалистов

Ежегодная премия банной индустрии. Онлайн-мероприятие с награждением финалистов История дизайна

История дизайна Наш дом - природа

Наш дом - природа Способы оплаты М.ВидеоЭльдорадо

Способы оплаты М.ВидеоЭльдорадо Презентация на тему Эволюция человека 11 класс

Презентация на тему Эволюция человека 11 класс Винни-Пух и все - все - все

Винни-Пух и все - все - все Базовая ИКТ компетенция как основа современного образования педагогов

Базовая ИКТ компетенция как основа современного образования педагогов това си Ти

това си Ти Красная армия

Красная армия Евразия 4 класс

Евразия 4 класс Болгария – страна белых лебедей

Болгария – страна белых лебедей Урок 2.21. Формирование табели рабочего времени присяжных заседателей

Урок 2.21. Формирование табели рабочего времени присяжных заседателей «Учебный реалистический рисунок как средство познания и изучения действительности»

«Учебный реалистический рисунок как средство познания и изучения действительности» Круизный маршрутный лист путешественника

Круизный маршрутный лист путешественника История русской кухни

История русской кухни Неделя науки и творчества

Неделя науки и творчества ИНФОРМАЦИЯ О ПРОДЕЛАННОЙ РАБОТЕ ПРОФСОЮЗНОГО КОМИТЕТА СОТРУДНИКОВ КазНМУ им. С.Д. Асфендиярова за 2010 год Председатель профкома

ИНФОРМАЦИЯ О ПРОДЕЛАННОЙ РАБОТЕ ПРОФСОЮЗНОГО КОМИТЕТА СОТРУДНИКОВ КазНМУ им. С.Д. Асфендиярова за 2010 год Председатель профкома  Презентация на тему: «Психологический портрет» (УМК под редакцией В. В. Бабайцевой)

Презентация на тему: «Психологический портрет» (УМК под редакцией В. В. Бабайцевой) С днём рождения Вова Остапченко

С днём рождения Вова Остапченко Современные тенденции развития законодательства о некоммерческих организациях и благотворительности

Современные тенденции развития законодательства о некоммерческих организациях и благотворительности Зміни до Податкового кодексу України з акцизного податку

Зміни до Податкового кодексу України з акцизного податку Комитет по развитию малого, среднего бизнеса и потребительского рынка Ленинградской области. О мерах поддержки субъектов

Комитет по развитию малого, среднего бизнеса и потребительского рынка Ленинградской области. О мерах поддержки субъектов Презентация на тему Обеспечение личной безопасности в экстремальных и опасных ситуациях, связанных с терроризмом

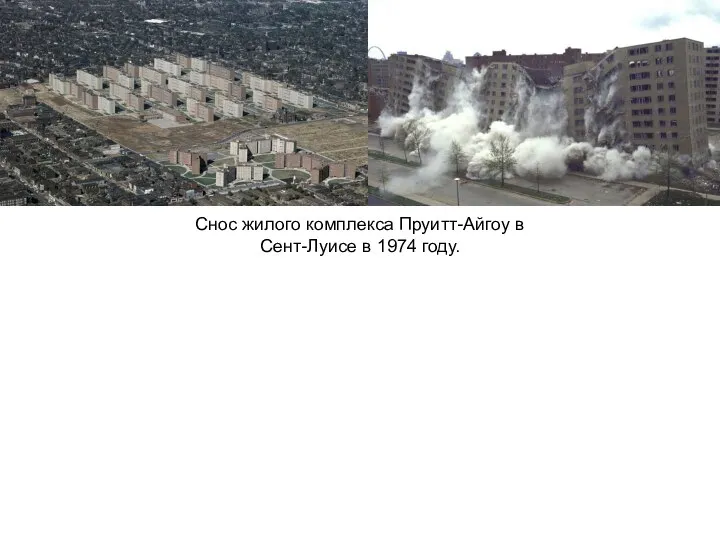

Презентация на тему Обеспечение личной безопасности в экстремальных и опасных ситуациях, связанных с терроризмом  Промышленность Бразилии

Промышленность Бразилии Barbies Bday

Barbies Bday Российское образование и его перспективы

Российское образование и его перспективы Моё родное село

Моё родное село