- Презентация на тему Обзор нефтегазовой отрасли Казахстана

Содержание

- 2. СТРУКТУРА ПРЕЗЕНТАЦИИ 2. Доля нефтегазового сектора в ВВП 5. Транспортировка нефти и газа 1. Потенциал отрасли

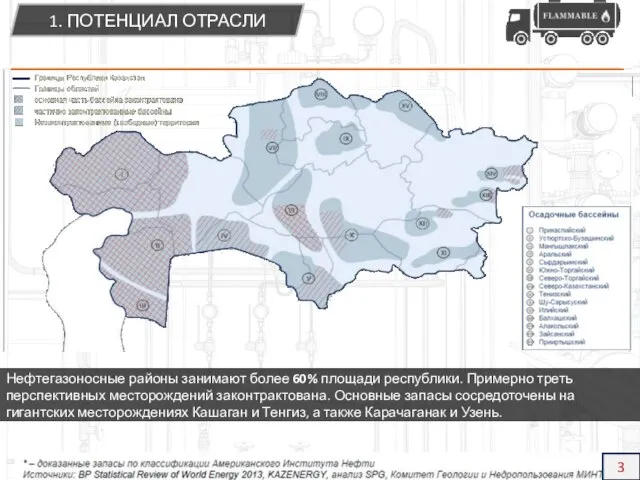

- 3. Нефтегазоносные районы занимают более 60% площади республики. Примерно треть перспективных месторождений законтрактована. Основные запасы сосредоточены на

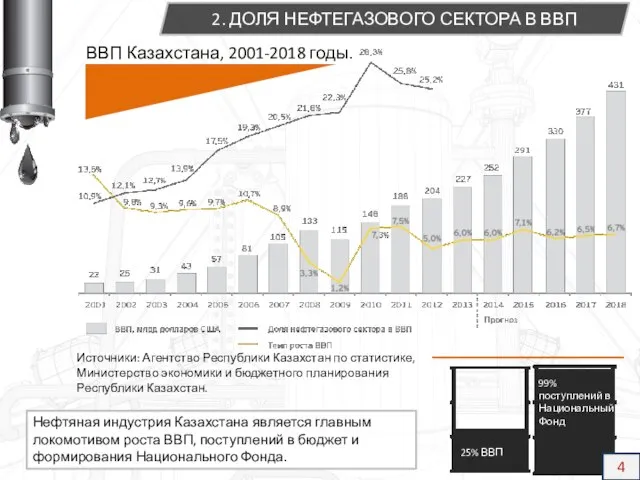

- 4. Нефтяная индустрия Казахстана является главным локомотивом роста ВВП, поступлений в бюджет и формирования Национального Фонда. ВВП

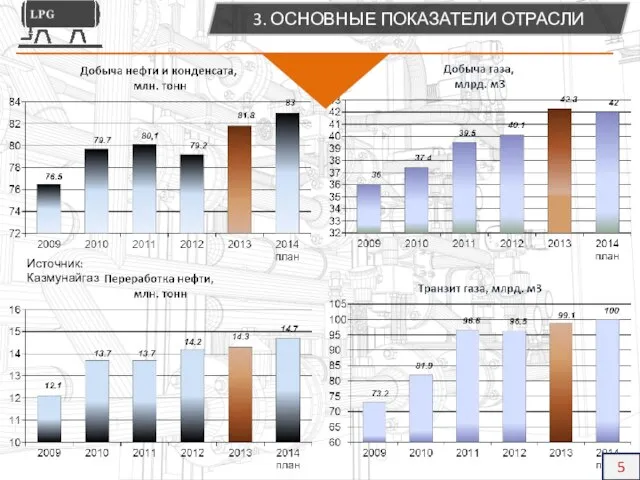

- 5. 3. ОСНОВНЫЕ ПОКАЗАТЕЛИ ОТРАСЛИ Источник: Казмунайгаз 5

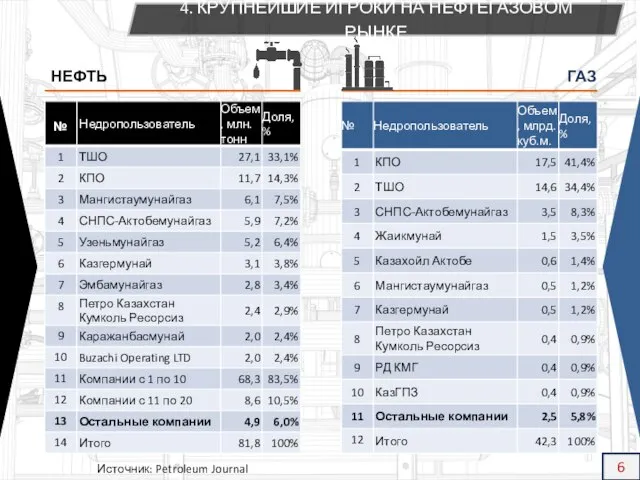

- 6. Источник: Petroleum Journal 2013 4. КРУПНЕЙШИЕ ИГРОКИ НА НЕФТЕГАЗОВОМ РЫНКЕ НЕФТЬ ГАЗ 6

- 7. Схема нефтепроводов 5. ТРАНСПОРТИРОВКА НЕФТИ И ГАЗА Контроль над транспортировкой нефти и газа: «КазТрансОйл» и «КазТрансГаз»

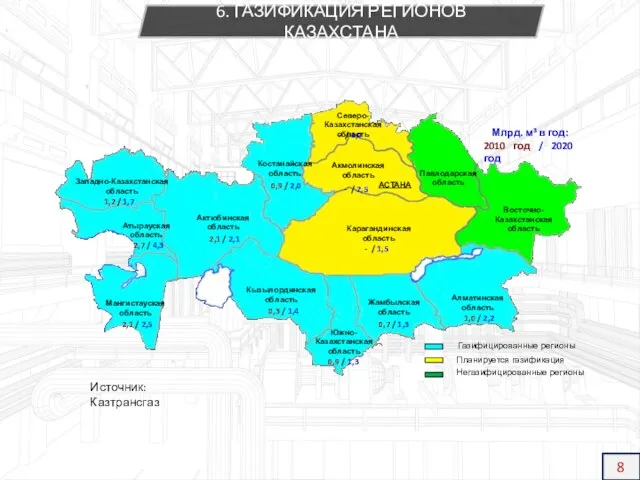

- 8. 6. ГАЗИФИКАЦИЯ РЕГИОНОВ КАЗАХСТАНА Восточно-Казахстанская область 0,9 / 2,0 - / 2,5 1,0 / 2,2 0,7

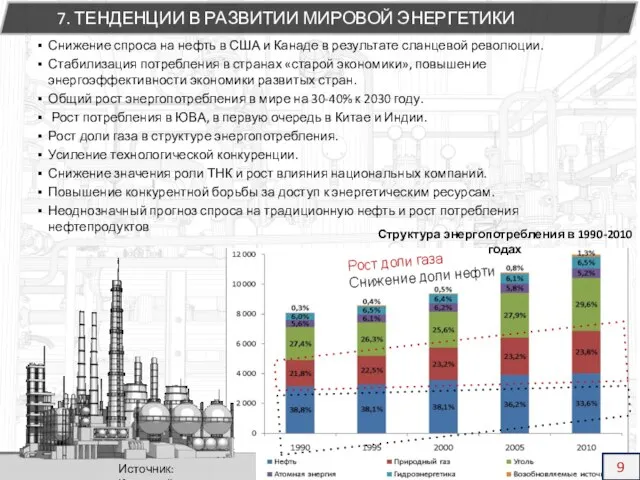

- 9. Снижение спроса на нефть в США и Канаде в результате сланцевой революции. Стабилизация потребления в странах

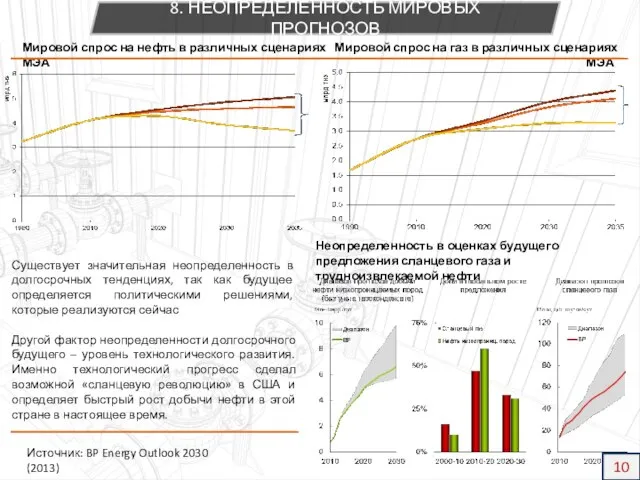

- 10. Существует значительная неопределенность в долгосрочных тенденциях, так как будущее определяется политическими решениями, которые реализуются сейчас Другой

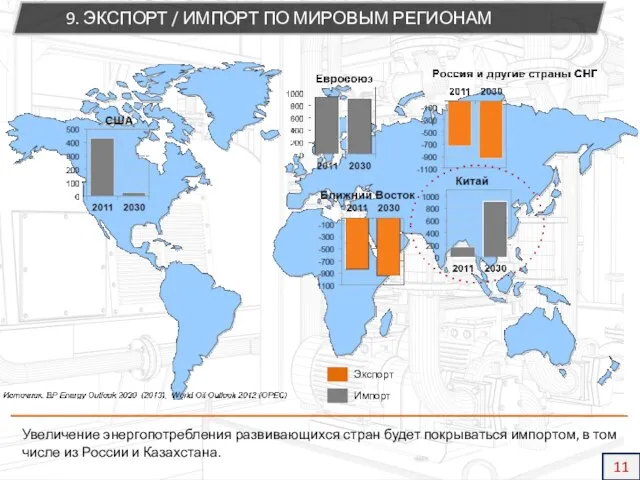

- 11. 9. ЭКСПОРТ / ИМПОРТ ПО МИРОВЫМ РЕГИОНАМ Увеличение энергопотребления развивающихся стран будет покрываться импортом, в том

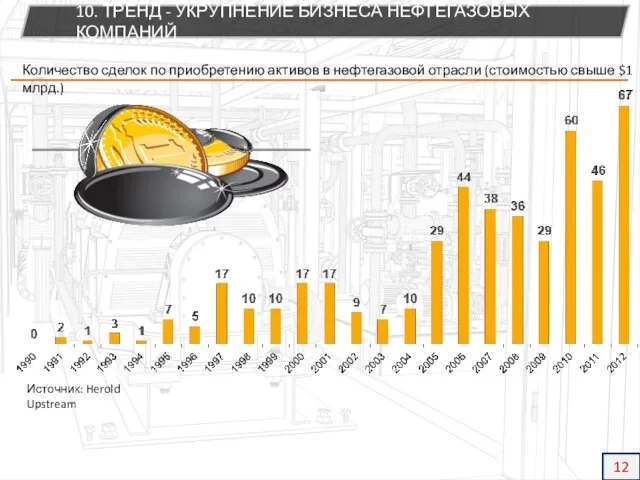

- 12. Количество сделок по приобретению активов в нефтегазовой отрасли (стоимостью свыше $1 млрд.) Источник: Herold Upstream 10.

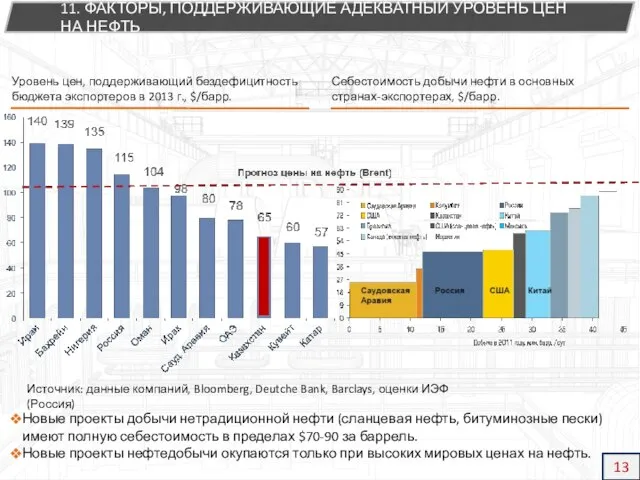

- 13. 11. ФАКТОРЫ, ПОДДЕРЖИВАЮЩИЕ АДЕКВАТНЫЙ УРОВЕНЬ ЦЕН НА НЕФТЬ Новые проекты добычи нетрадиционной нефти (сланцевая нефть, битуминозные

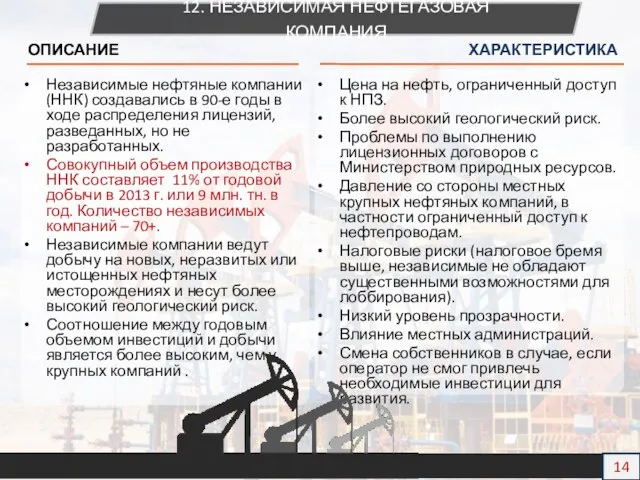

- 14. ОПИСАНИЕ ХАРАКТЕРИСТИКА Независимые нефтяные компании (ННК) создавались в 90-е годы в ходе распределения лицензий, разведанных, но

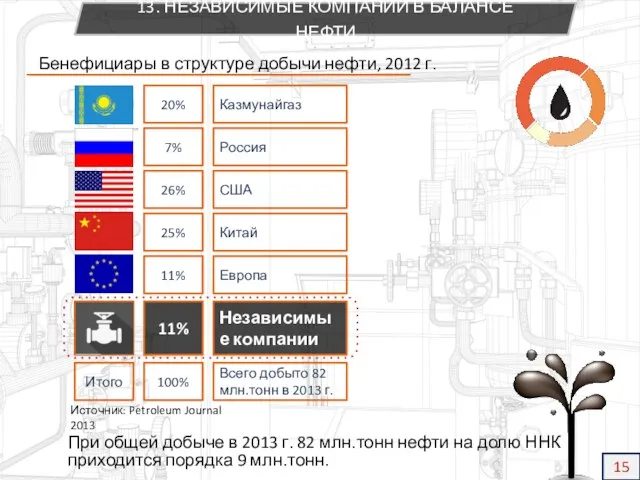

- 15. Итого Бенефициары в структуре добычи нефти, 2012 г. 20% 7% 26% 25% 11% 11% 100% При

- 16. 3,9 млрд. тонн – доказанные запасы нефти (12-е место в мире) 1,3 трлн.куб.м. – доказанные запасы

- 18. Скачать презентацию

Слайд 2СТРУКТУРА ПРЕЗЕНТАЦИИ

2. Доля нефтегазового сектора в ВВП

5. Транспортировка нефти и газа

1. Потенциал

СТРУКТУРА ПРЕЗЕНТАЦИИ

2. Доля нефтегазового сектора в ВВП

5. Транспортировка нефти и газа

1. Потенциал

Слайд 3Нефтегазоносные районы занимают более 60% площади республики. Примерно треть перспективных месторождений законтрактована.

Нефтегазоносные районы занимают более 60% площади республики. Примерно треть перспективных месторождений законтрактована.

Слайд 4Нефтяная индустрия Казахстана является главным локомотивом роста ВВП, поступлений в бюджет и

Нефтяная индустрия Казахстана является главным локомотивом роста ВВП, поступлений в бюджет и

Слайд 53. ОСНОВНЫЕ ПОКАЗАТЕЛИ ОТРАСЛИ

Источник: Казмунайгаз

5

3. ОСНОВНЫЕ ПОКАЗАТЕЛИ ОТРАСЛИ

Источник: Казмунайгаз

5

Слайд 6Источник: Petroleum Journal 2013

4. КРУПНЕЙШИЕ ИГРОКИ НА НЕФТЕГАЗОВОМ РЫНКЕ

НЕФТЬ

ГАЗ

6

Источник: Petroleum Journal 2013

4. КРУПНЕЙШИЕ ИГРОКИ НА НЕФТЕГАЗОВОМ РЫНКЕ

НЕФТЬ

ГАЗ

6

Слайд 7Схема нефтепроводов

5. ТРАНСПОРТИРОВКА НЕФТИ И ГАЗА

Контроль над транспортировкой нефти и газа: «КазТрансОйл»

Схема нефтепроводов

5. ТРАНСПОРТИРОВКА НЕФТИ И ГАЗА

Контроль над транспортировкой нефти и газа: «КазТрансОйл»

Слайд 86. ГАЗИФИКАЦИЯ РЕГИОНОВ КАЗАХСТАНА

Восточно-Казахстанская область

0,9 / 2,0

- / 2,5

1,0 / 2,2

0,7

6. ГАЗИФИКАЦИЯ РЕГИОНОВ КАЗАХСТАНА

Восточно-Казахстанская область

0,9 / 2,0

- / 2,5

1,0 / 2,2

0,7

Слайд 9Снижение спроса на нефть в США и Канаде в результате сланцевой революции.

Стабилизация

Снижение спроса на нефть в США и Канаде в результате сланцевой революции.

Стабилизация

Слайд 10Существует значительная неопределенность в долгосрочных тенденциях, так как будущее определяется политическими решениями,

Существует значительная неопределенность в долгосрочных тенденциях, так как будущее определяется политическими решениями,

Слайд 119. ЭКСПОРТ / ИМПОРТ ПО МИРОВЫМ РЕГИОНАМ

Увеличение энергопотребления развивающихся стран будет покрываться

9. ЭКСПОРТ / ИМПОРТ ПО МИРОВЫМ РЕГИОНАМ

Увеличение энергопотребления развивающихся стран будет покрываться

Слайд 12Количество сделок по приобретению активов в нефтегазовой отрасли (стоимостью свыше $1 млрд.)

Источник:

Количество сделок по приобретению активов в нефтегазовой отрасли (стоимостью свыше $1 млрд.)

Источник:

Слайд 1311. ФАКТОРЫ, ПОДДЕРЖИВАЮЩИЕ АДЕКВАТНЫЙ УРОВЕНЬ ЦЕН НА НЕФТЬ

Новые проекты добычи нетрадиционной нефти

11. ФАКТОРЫ, ПОДДЕРЖИВАЮЩИЕ АДЕКВАТНЫЙ УРОВЕНЬ ЦЕН НА НЕФТЬ

Новые проекты добычи нетрадиционной нефти

Слайд 14ОПИСАНИЕ

ХАРАКТЕРИСТИКА

Независимые нефтяные компании (ННК) создавались в 90-е годы в ходе распределения лицензий,

ОПИСАНИЕ

ХАРАКТЕРИСТИКА

Независимые нефтяные компании (ННК) создавались в 90-е годы в ходе распределения лицензий,

Слайд 15Итого

Бенефициары в структуре добычи нефти, 2012 г.

20%

7%

26%

25%

11%

11%

100%

При общей добыче в 2013

Итого

Бенефициары в структуре добычи нефти, 2012 г.

20%

7%

26%

25%

11%

11%

100%

При общей добыче в 2013

Слайд 163,9

млрд. тонн – доказанные запасы нефти (12-е место в мире)

1,3

трлн.куб.м. – доказанные

3,9

млрд. тонн – доказанные запасы нефти (12-е место в мире)

1,3

трлн.куб.м. – доказанные

Правовое обеспечение деятельности государственных таможенных органов

Правовое обеспечение деятельности государственных таможенных органов Технологический процесс работы пассажирской технической станции Пятилетка

Технологический процесс работы пассажирской технической станции Пятилетка Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии»

Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии» Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос

Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос Астраханский Кремль

Астраханский Кремль О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах

О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах Презентация на тему Бесполое и половое размножение организмов

Презентация на тему Бесполое и половое размножение организмов  Составление сетчатых орнаментов на основе законов симметрии

Составление сетчатых орнаментов на основе законов симметрии Презентация на тему Равнины суши

Презентация на тему Равнины суши Откуда берутся снег и лед?«Окружающий мир» 1 класс

Откуда берутся снег и лед?«Окружающий мир» 1 класс Система экспресс-обработки НТМИ

Система экспресс-обработки НТМИ О правилах приема в ОУ

О правилах приема в ОУ Если б Гарри Поттером был я…

Если б Гарри Поттером был я… Отрасли права

Отрасли права Мотивация. Виды мотивации

Мотивация. Виды мотивации Что такое система?

Что такое система? Презентация на тему Мера ответственности родителей за воспитание детей

Презентация на тему Мера ответственности родителей за воспитание детей Проблемные мотивации на уроках русского языка и литературы и пути их решения

Проблемные мотивации на уроках русского языка и литературы и пути их решения Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире.

Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире. 7.1В Влияние деятельности человека на окружающую среду_презентация

7.1В Влияние деятельности человека на окружающую среду_презентация Регенерация

Регенерация Уральские горы (4 класс)

Уральские горы (4 класс) Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО

Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО Москва-река

Москва-река Украинский национальный костюм

Украинский национальный костюм Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов

Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов Олимпийские символы

Олимпийские символы Структура и содержание уголовно-исполнительного законодательства РФ

Структура и содержание уголовно-исполнительного законодательства РФ