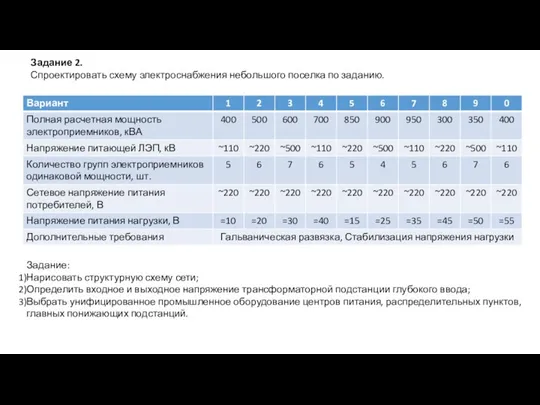

- презентации по курсу

Содержание

- 2. Возникновение денег связано с историческим процессом обмена товарами и смены форм стоимости Простая или случайная форма

- 3. Деньги обладают стоимостью Номинальная стоимость денег Реальная стоимость денег Представительная стоимость денег Указана на лицевой стороне

- 4. Природа денег: специфический товар ,особое экономическое благо всеобщее и непосредственное выражение стоимости Золото в течение веков

- 5. Виды денег полноценные металлические деньги (реальная стоимость равна номинальной ) неполноценная монета бумажные деньги (казначейские билеты)

- 6. Кредитные деньги - деньги, изготовленные на специальной бумаге, порожденные развитием кредитных связей и выражающие отношения между

- 7. Банкнота – обязательство банка. Она отличается от векселя и от бумажных денег. Банкнота от векселя отличается:

- 8. Функции денег

- 9. Денежное обращение налично-денежное безналичное Движение наличных денег в сфере обращения при выполнении ими двух функций –

- 10. Используются При кругообороте товаров и услуг При расчетах при выплате заработной платы, премий, пособий, страховых вознаграждений

- 11. Вексельное обращение Классификация векселей Векселя Бронзовые Переводные Дружеские Простые Финансовые Товарные Векселедатель (должник) Векселедержатель (кредитор) Поставка

- 12. Схема, отражающая содержание и движение переводного векселя Векселедержатель (кредитор) Векселедатель (трассант) Плательщик по переводному векселю (трассат)

- 13. Закон денежного обращения К.Маркса Количество денег, необходимых в качестве средства обращения и средства платежа Сумма цен

- 14. Уравнение обмена (уравнение Фишера) MV = PQ где M - количество денег, находящихся в обращении; V

- 15. Структура денежной массы в РФ представлена следующими показателями – денежными агрегатами:

- 16. Для целей анализа используют также агрегат “Квазиденьги” банковские депозиты, непосредственно не используемые в качестве средства платежа

- 17. Мультиплексная эмиссия – это способность совокупности коммерческих банков выпускать в обращение деньги безналичных расчетов. Степень кумулятивного

- 18. Инфляция Кризисное состояние денежной системы, обесценивание бумажных денег и безналичных денежных средств, неразменных на золото. Подавленная

- 19. Внешние Внутренние неденежные денежные В современной экономике на инфляционные процессы влияют многочисленные факторы, среди которых выделяют

- 20. Превышение денежного спроса над товарным предложением => нарушается закон денежного обращения Обусловлена: милитаризацией экономики и ростом

- 21. В зависимости от темпов роста цен различают виды инфляции: Ползучая Галопирующая Гиперинфляция Стагфляция Среднегодовой темп прироста

- 22. Методы борьбы с инфляцией: Административные меры Замораживание цен с рационированием личного потребления Денежные реформы Антиинфляционная политика

- 23. Денежная система Исторически сложившаяся и законодательно закрепленная форма организации денежного обращения. Тип денежной системы зависит от

- 24. Элементы современной денежной системы денежная единица официальный масштаб цен виды денег, являющиеся законным платежным средством эмиссионная

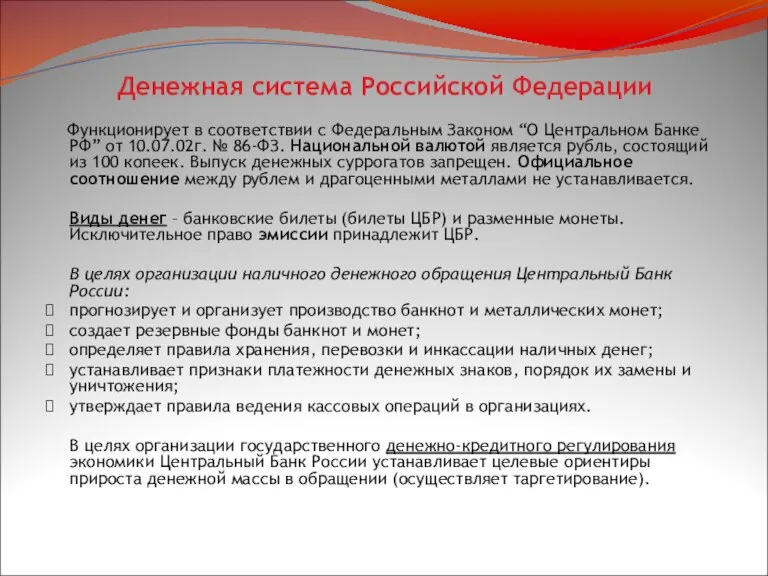

- 25. Денежная система Российской Федерации Функционирует в соответствии с Федеральным Законом “О Центральном Банке РФ” от 10.07.02г.

- 26. Методы денежно-кредитного регулирования: политика обязательного резервирования политика открытого рынка учетная политика Характерные черты современных денежных систем:

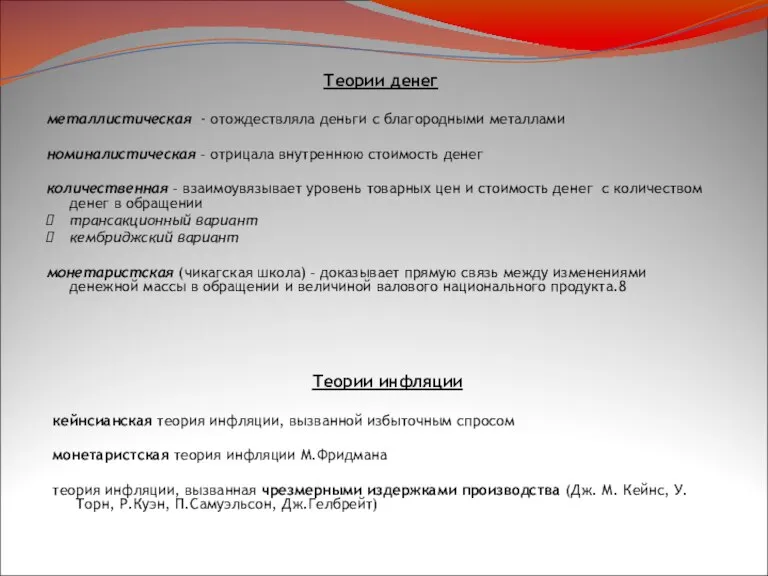

- 27. Теории денег металлистическая - отождествляла деньги с благородными металлами номиналистическая – отрицала внутреннюю стоимость денег количественная

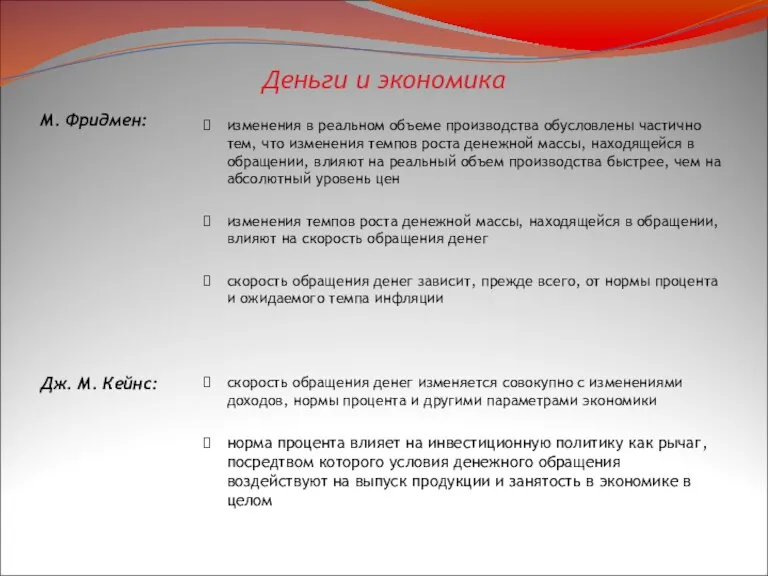

- 28. Деньги и экономика М. Фридмен: Дж. М. Кейнс: изменения в реальном объеме производства обусловлены частично тем,

- 29. Дж. М. Кейнс теория предпочтения ликвидности: трансакционный мотив мотив предосторожности спекулятивный мотив При прочих равных условиях

- 30. Кредит Денежный капитал – стоимость, приносящая доход в виде ссудного процента; существует в двух формах:

- 31. В одно и то же время у различных предприятий различных отраслей складываются и временно свободные денежные

- 32. Рынок ссудных капиталов Совокупность экономических отношений, обеспечивающих аккумулирование и перераспределение денежных средств. Денежный рынок Рынок капиталов

- 33. Центральный Банк Коммерческие банки Сберегательные банки Инвестиционные банки Ипотечные банки Инвестиционные компании Судо-сберегательные организации Система небанковских

- 34. Цель деятельности Центрального Банка рубль расчеты банки Поддержание денежно-кредитной и валютной стабильности для обеспечения экономического роста

- 35. Инструменты регулирования деятельности Коммерческих банков лицензирование установление экономических нормативов документарный надзор ревизии контроль за соблюдением норм

- 36. Ресурсы коммерческого банка Активы коммерческих банков собственные • уставный фонд • целевые и специальные фонды •

- 37. Принципы кредитования Функции кредита Возвратность срочность онкольные краткосрочные среднесрочные долгосрочные платность дифференцированность обеспеченность бланковые (доверительные) обеспеченные

- 38. Ссудный процент – выражает отношения кредитора и заемщика, представляет собой часть прибыли, полученной заемщиком при использовании

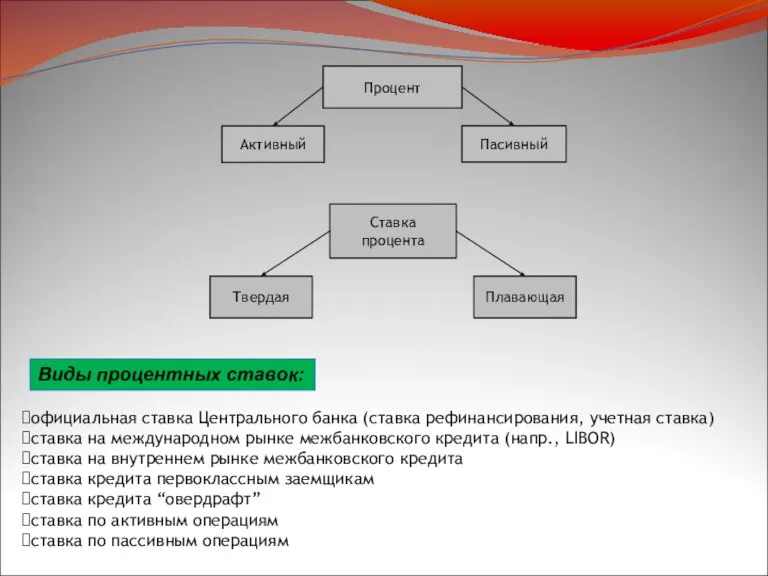

- 39. Процент Активный Пасивный Ставка процента Твердая Плавающая Виды процентных ставок: официальная ставка Центрального банка (ставка рефинансирования,

- 41. Скачать презентацию

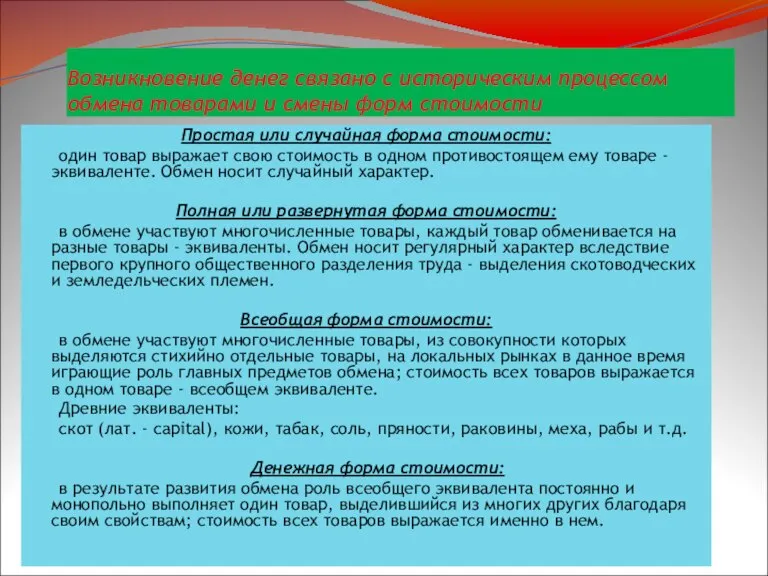

Слайд 2Возникновение денег связано с историческим процессом обмена товарами и смены форм стоимости

Простая

Возникновение денег связано с историческим процессом обмена товарами и смены форм стоимости

Простая

Слайд 3Деньги обладают стоимостью

Номинальная

стоимость

денег

Реальная

стоимость

денег

Представительная

стоимость

денег

Указана на лицевой

стороне

денежных знаков

рыночная стоимость

материала, из которого

изготовлены деньги

способность денежной единицы

обмениваться

Деньги обладают стоимостью

Номинальная

стоимость

денег

Реальная

стоимость

денег

Представительная

стоимость

денег

Указана на лицевой

стороне

денежных знаков

рыночная стоимость

материала, из которого

изготовлены деньги

способность денежной единицы

обмениваться

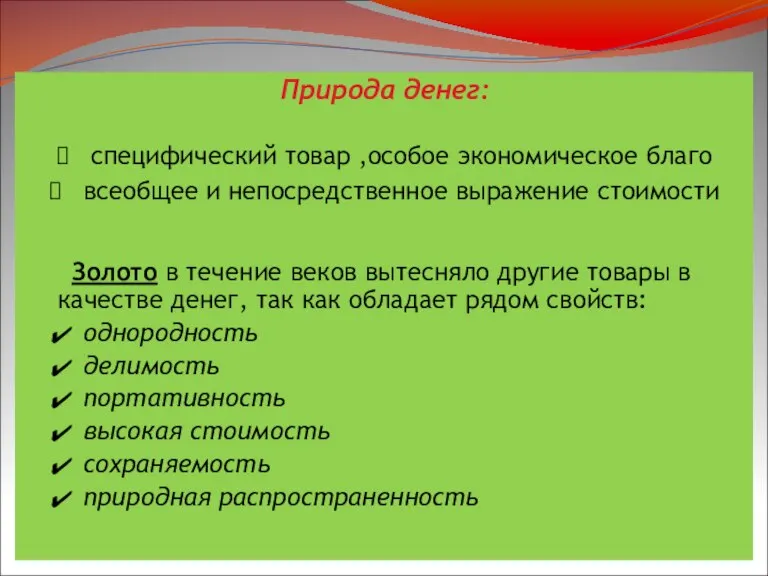

Слайд 4Природа денег:

специфический товар ,особое экономическое благо

всеобщее и непосредственное выражение стоимости

Золото в

Природа денег:

специфический товар ,особое экономическое благо

всеобщее и непосредственное выражение стоимости

Золото в

Слайд 5Виды денег

полноценные металлические

деньги (реальная стоимость

равна номинальной )

неполноценная монета

бумажные деньги (казначейские билеты)

Виды денег

полноценные металлические

деньги (реальная стоимость

равна номинальной )

неполноценная монета

бумажные деньги (казначейские билеты)

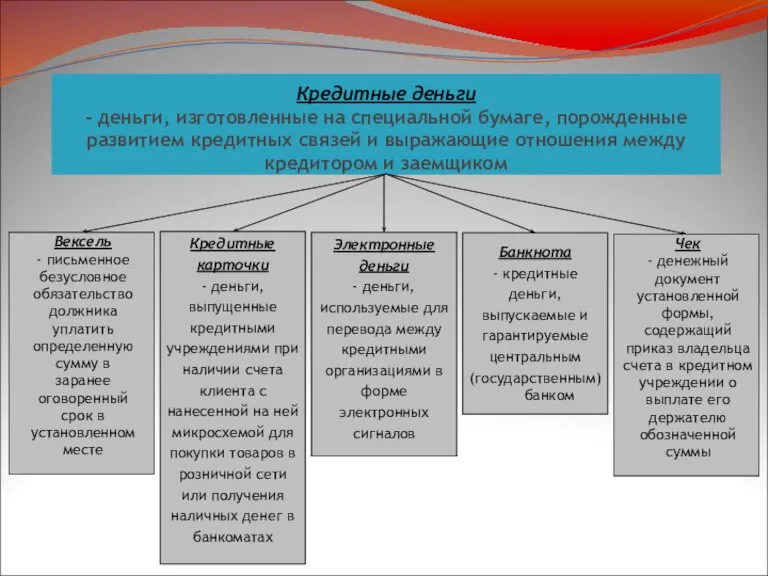

Слайд 6Кредитные деньги

- деньги, изготовленные на специальной бумаге, порожденные развитием кредитных связей и

Кредитные деньги - деньги, изготовленные на специальной бумаге, порожденные развитием кредитных связей и

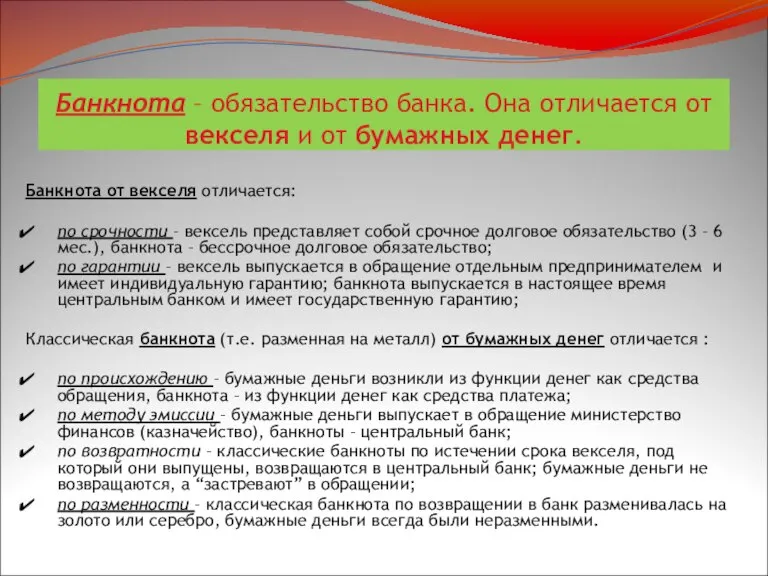

Слайд 7Банкнота – обязательство банка. Она отличается от векселя и от бумажных денег.

Банкнота

Банкнота – обязательство банка. Она отличается от векселя и от бумажных денег.

Банкнота

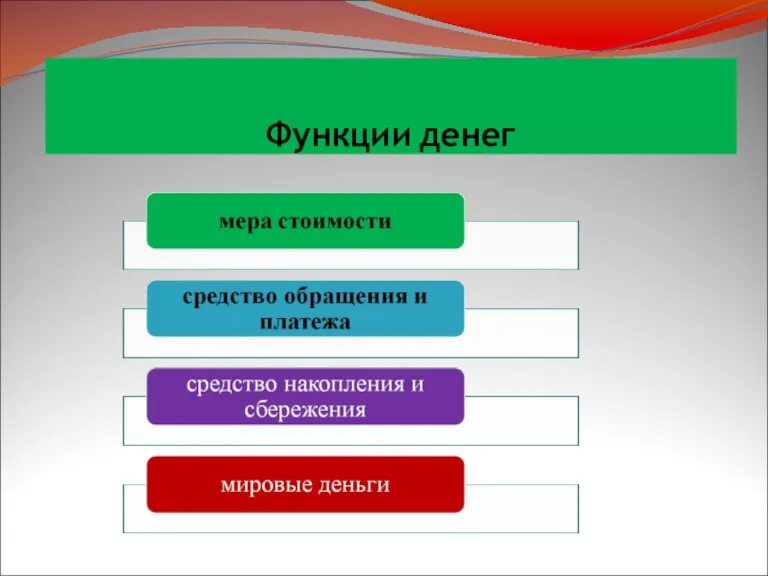

Слайд 8Функции денег

Функции денег

Слайд 9Денежное обращение

налично-денежное

безналичное

Движение наличных денег в сфере обращения при выполнении ими

Денежное обращение

налично-денежное

безналичное

Движение наличных денег в сфере обращения при выполнении ими

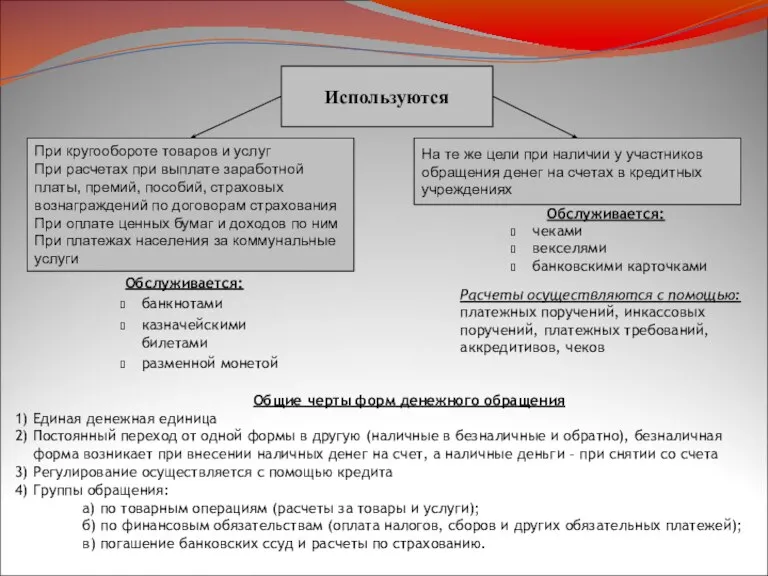

Слайд 10Используются

При кругообороте товаров и услуг

При расчетах при выплате заработной платы, премий, пособий,

Используются

При кругообороте товаров и услуг

При расчетах при выплате заработной платы, премий, пособий,

Слайд 11Вексельное обращение

Классификация векселей

Векселя

Бронзовые

Переводные

Дружеские

Простые

Финансовые

Товарные

Векселедатель

(должник)

Векселедержатель

(кредитор)

Поставка услуг, товаров и т.п.

Передача векселя в оплату услуг, товаров

Вексельное обращение

Классификация векселей

Векселя

Бронзовые

Переводные

Дружеские

Простые

Финансовые

Товарные

Векселедатель

(должник)

Векселедержатель

(кредитор)

Поставка услуг, товаров и т.п.

Передача векселя в оплату услуг, товаров

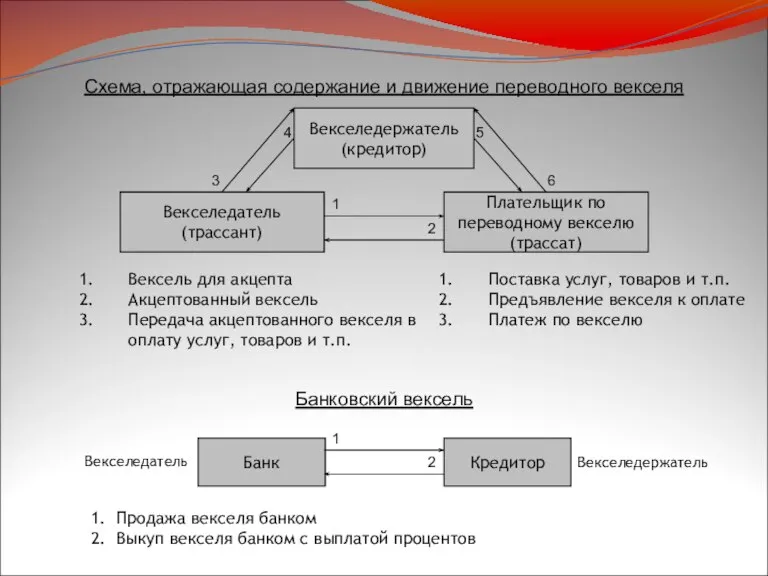

Слайд 12Схема, отражающая содержание и движение переводного векселя

Векселедержатель

(кредитор)

Векселедатель

(трассант)

Плательщик по переводному векселю (трассат)

3

4

5

6

1

2

Банк

Кредитор

Банковский вексель

Векселедатель

Векселедержатель

1

2

Продажа

Схема, отражающая содержание и движение переводного векселя

Векселедержатель

(кредитор)

Векселедатель

(трассант)

Плательщик по переводному векселю (трассат)

3

4

5

6

1

2

Банк

Кредитор

Банковский вексель

Векселедатель

Векселедержатель

1

2

Продажа

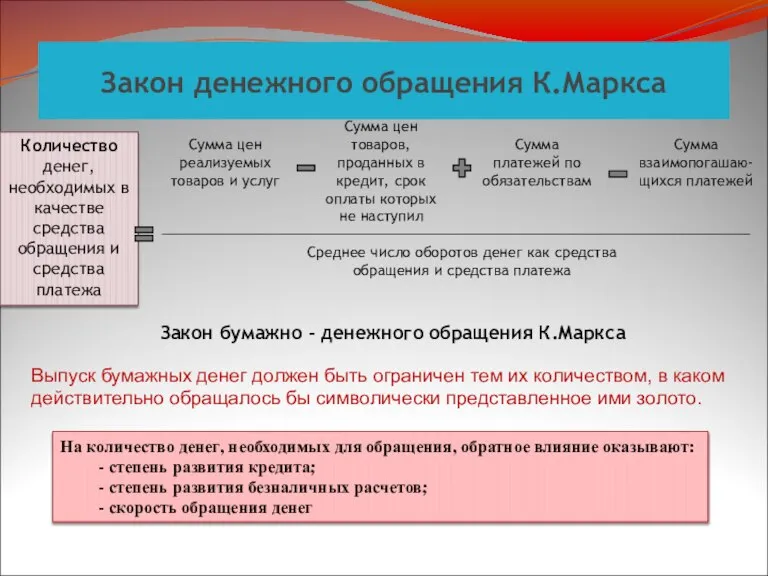

Слайд 13Закон денежного обращения К.Маркса

Количество денег, необходимых в качестве средства обращения и средства

Закон денежного обращения К.Маркса

Количество денег, необходимых в качестве средства обращения и средства

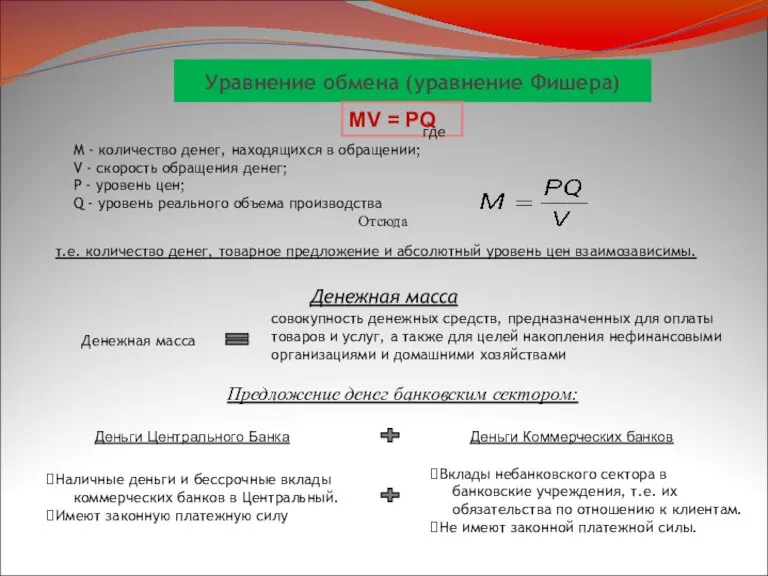

Слайд 14Уравнение обмена (уравнение Фишера)

MV = PQ

где

M - количество денег, находящихся в

Уравнение обмена (уравнение Фишера)

MV = PQ

где

M - количество денег, находящихся в

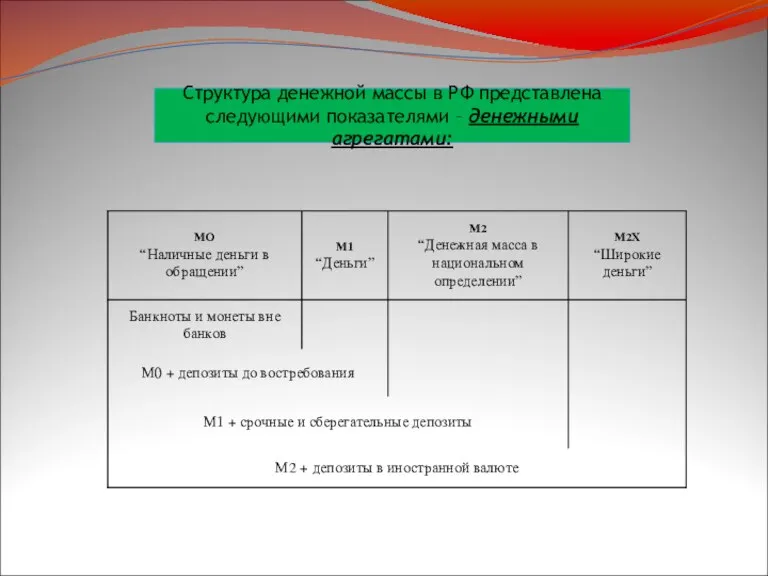

Слайд 15Структура денежной массы в РФ представлена

следующими показателями – денежными агрегатами:

Структура денежной массы в РФ представлена

следующими показателями – денежными агрегатами:

Слайд 16Для целей анализа используют

также агрегат “Квазиденьги”

банковские депозиты, непосредственно не используемые в качестве

Для целей анализа используют

также агрегат “Квазиденьги”

банковские депозиты, непосредственно не используемые в качестве

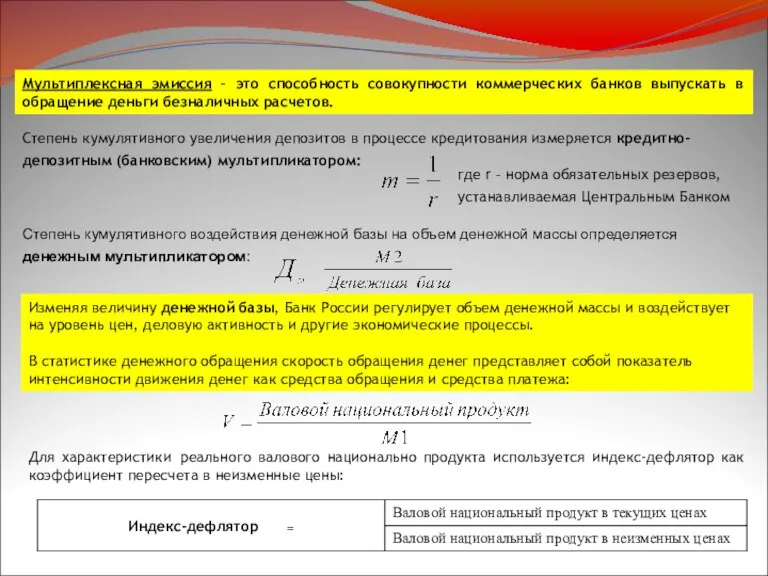

Слайд 17Мультиплексная эмиссия – это способность совокупности коммерческих банков выпускать в обращение деньги

Мультиплексная эмиссия – это способность совокупности коммерческих банков выпускать в обращение деньги

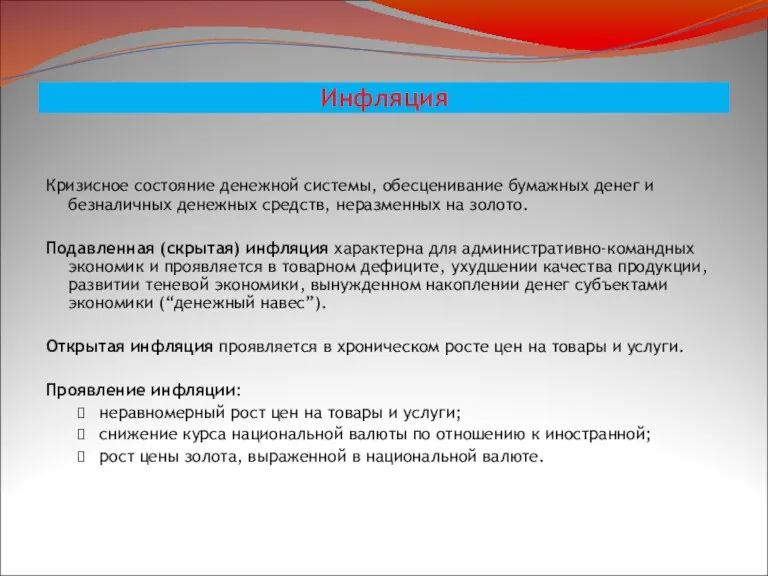

Слайд 18Инфляция

Кризисное состояние денежной системы, обесценивание бумажных денег и безналичных денежных средств, неразменных

Инфляция

Кризисное состояние денежной системы, обесценивание бумажных денег и безналичных денежных средств, неразменных

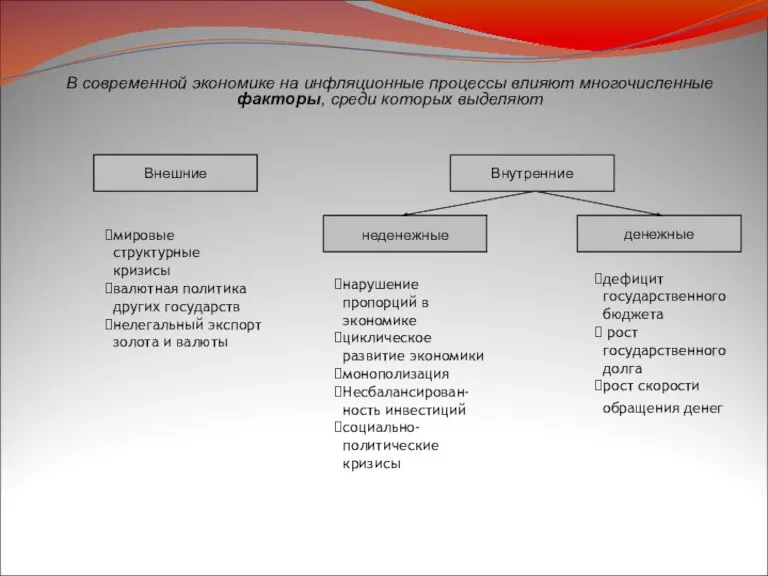

Слайд 19Внешние

Внутренние

неденежные

денежные

В современной экономике на инфляционные процессы влияют многочисленные

Внешние

Внутренние

неденежные

денежные

В современной экономике на инфляционные процессы влияют многочисленные

Слайд 20Превышение денежного спроса над товарным предложением => нарушается закон денежного обращения

Обусловлена:

милитаризацией экономики

Превышение денежного спроса над товарным предложением => нарушается закон денежного обращения

Обусловлена:

милитаризацией экономики

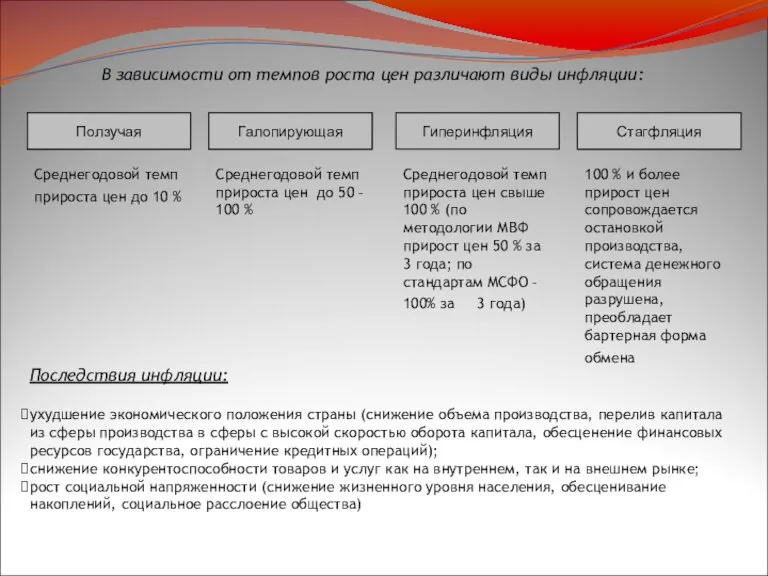

Слайд 21В зависимости от темпов роста цен различают виды инфляции:

Ползучая

Галопирующая

Гиперинфляция

В зависимости от темпов роста цен различают виды инфляции:

Ползучая

Галопирующая

Гиперинфляция

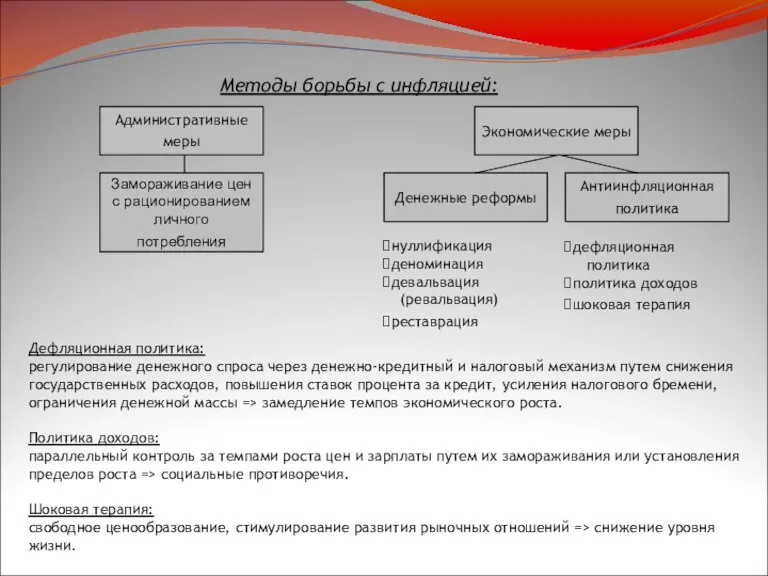

Слайд 22Методы борьбы с инфляцией:

Административные меры

Замораживание цен с рационированием личного потребления

Денежные

Методы борьбы с инфляцией:

Административные меры

Замораживание цен с рационированием личного потребления

Денежные

Слайд 23Денежная система

Исторически сложившаяся и законодательно закрепленная форма организации денежного обращения.

Тип денежной системы

Денежная система

Исторически сложившаяся и законодательно закрепленная форма организации денежного обращения.

Тип денежной системы

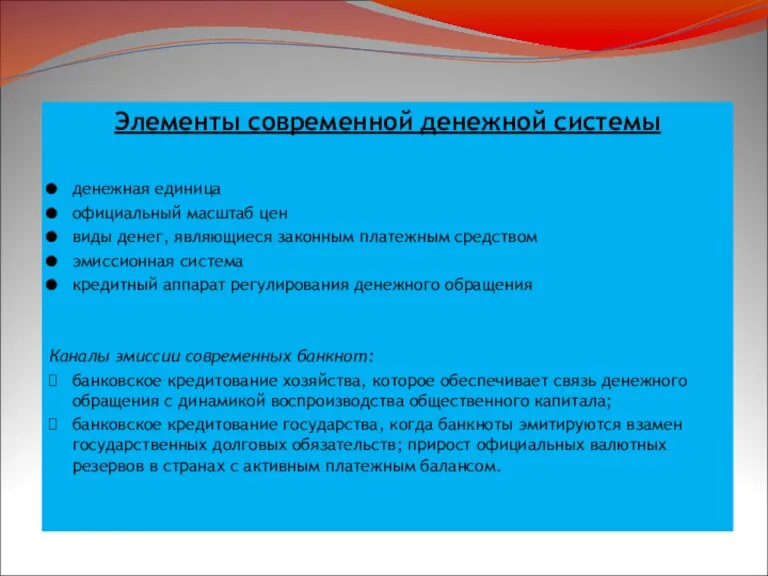

Слайд 24Элементы современной денежной системы

денежная единица

официальный масштаб цен

виды денег, являющиеся законным платежным средством

эмиссионная

Элементы современной денежной системы

денежная единица

официальный масштаб цен

виды денег, являющиеся законным платежным средством

эмиссионная

Слайд 25Денежная система Российской Федерации

Функционирует в соответствии с Федеральным Законом “О Центральном

Денежная система Российской Федерации

Функционирует в соответствии с Федеральным Законом “О Центральном

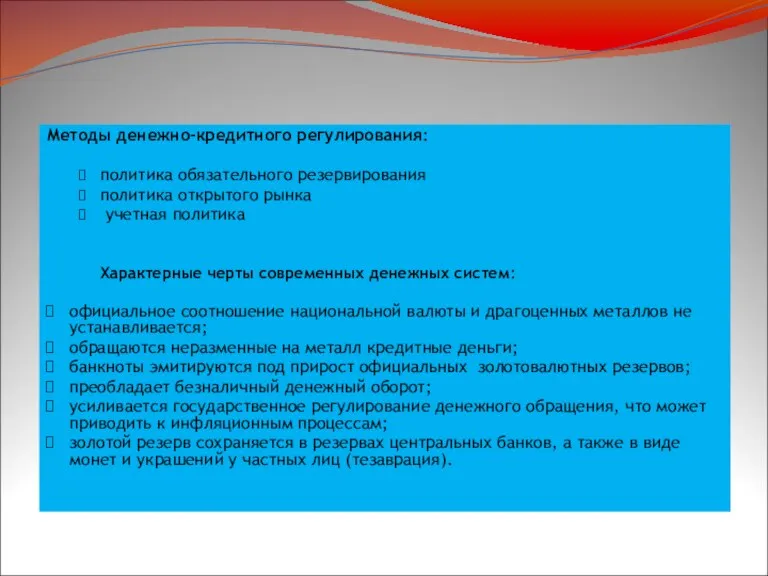

Слайд 26Методы денежно-кредитного регулирования:

политика обязательного резервирования

политика открытого рынка

учетная политика

Характерные черты современных денежных

Методы денежно-кредитного регулирования:

политика обязательного резервирования

политика открытого рынка

учетная политика

Характерные черты современных денежных

Слайд 27Теории денег

металлистическая - отождествляла деньги с благородными металлами

номиналистическая – отрицала внутреннюю стоимость

Теории денег

металлистическая - отождествляла деньги с благородными металлами

номиналистическая – отрицала внутреннюю стоимость

Слайд 28Деньги и экономика

М. Фридмен:

Дж. М. Кейнс:

изменения в реальном объеме производства

Деньги и экономика

М. Фридмен:

Дж. М. Кейнс:

изменения в реальном объеме производства

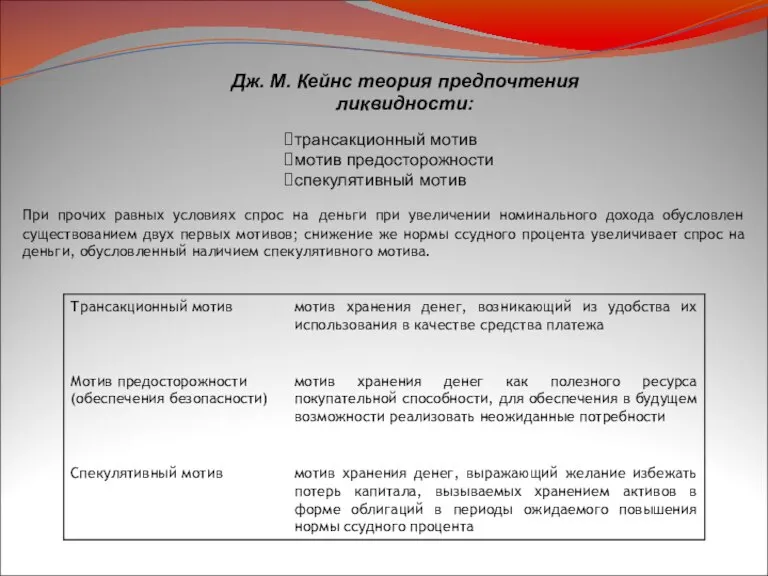

Слайд 29Дж. М. Кейнс теория предпочтения ликвидности:

трансакционный мотив

мотив предосторожности

спекулятивный мотив

При прочих равных

Дж. М. Кейнс теория предпочтения ликвидности:

трансакционный мотив

мотив предосторожности

спекулятивный мотив

При прочих равных

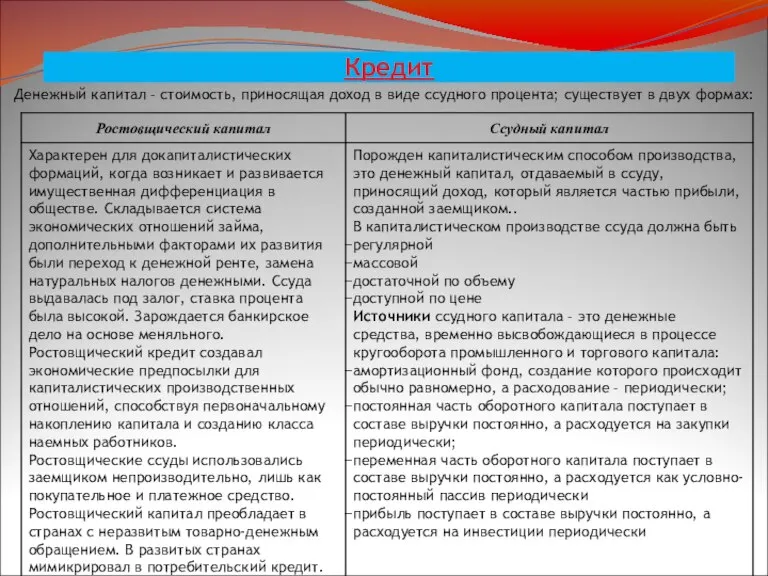

Слайд 30Кредит

Денежный капитал – стоимость, приносящая доход в виде ссудного процента; существует в

Кредит

Денежный капитал – стоимость, приносящая доход в виде ссудного процента; существует в

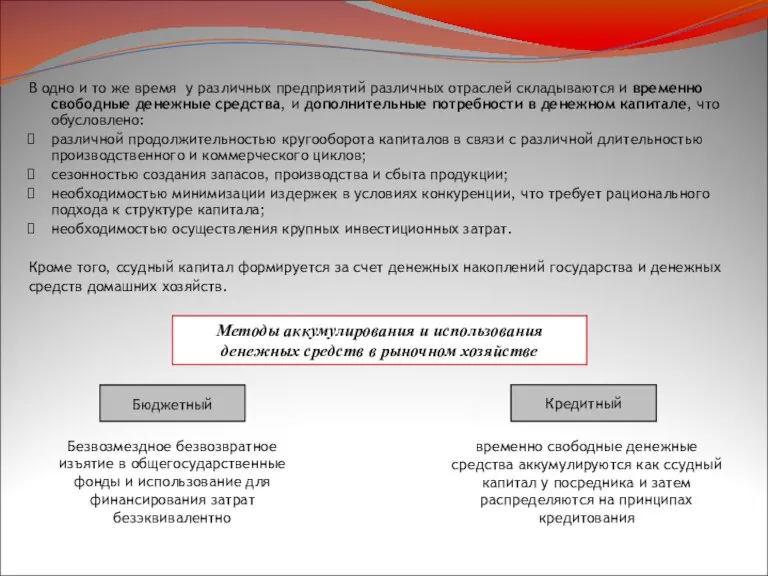

Слайд 31В одно и то же время у различных предприятий различных отраслей складываются

В одно и то же время у различных предприятий различных отраслей складываются

Слайд 32Рынок ссудных капиталов

Совокупность экономических отношений, обеспечивающих аккумулирование и перераспределение денежных средств.

Денежный

Рынок ссудных капиталов

Совокупность экономических отношений, обеспечивающих аккумулирование и перераспределение денежных средств.

Денежный

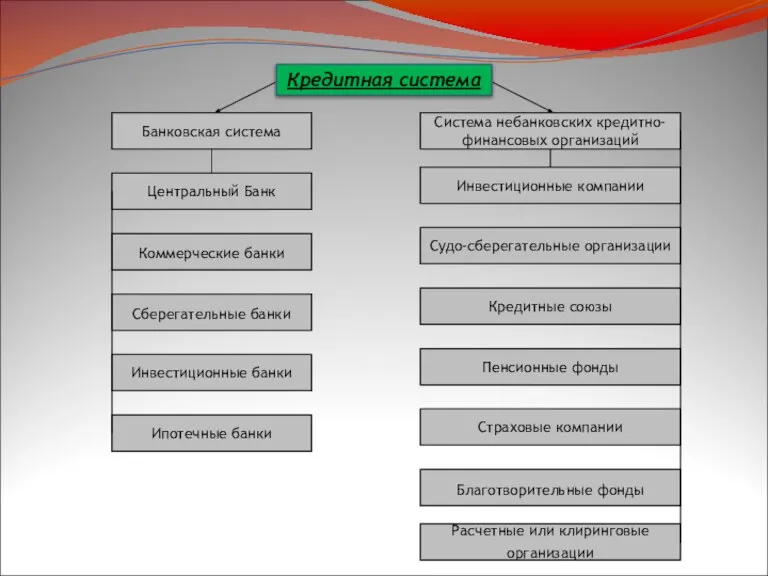

Слайд 33Центральный Банк

Коммерческие банки

Сберегательные банки

Инвестиционные банки

Ипотечные банки

Инвестиционные компании

Судо-сберегательные организации

Система небанковских кредитно-финансовых

Центральный Банк

Коммерческие банки

Сберегательные банки

Инвестиционные банки

Ипотечные банки

Инвестиционные компании

Судо-сберегательные организации

Система небанковских кредитно-финансовых

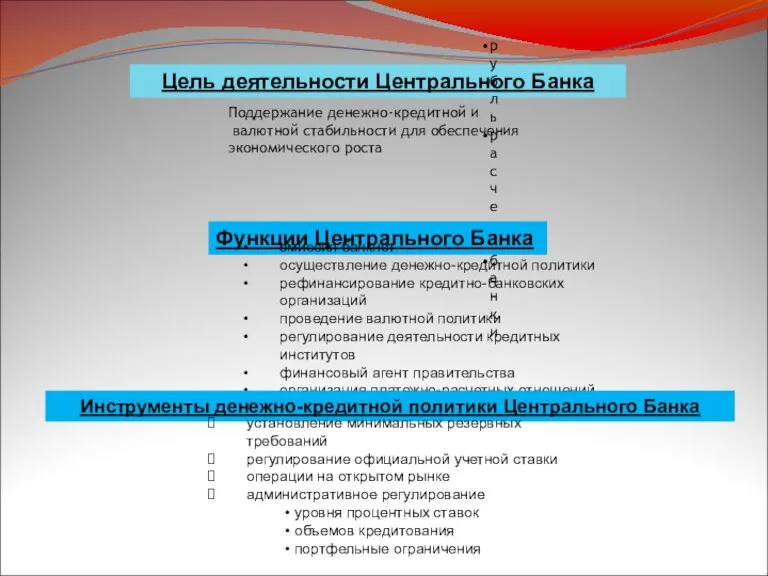

Слайд 34Цель деятельности Центрального Банка

рубль

расчеты

банки

Поддержание денежно-кредитной и

валютной стабильности для обеспечения

экономического роста

Функции

Цель деятельности Центрального Банка

рубль

расчеты

банки

Поддержание денежно-кредитной и

валютной стабильности для обеспечения

экономического роста

Функции

Слайд 35Инструменты регулирования деятельности Коммерческих банков

лицензирование

установление экономических нормативов

документарный надзор

ревизии

контроль за соблюдением норм

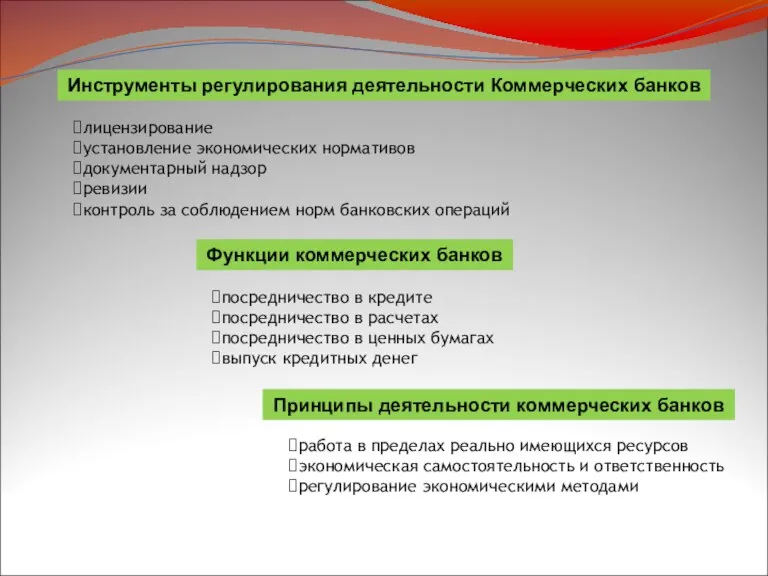

Инструменты регулирования деятельности Коммерческих банков

лицензирование

установление экономических нормативов

документарный надзор

ревизии

контроль за соблюдением норм

Слайд 36Ресурсы коммерческого банка

Активы коммерческих банков

собственные

• уставный фонд

• целевые и специальные

фонды

• прибыль

привлеченные

•

Ресурсы коммерческого банка

Активы коммерческих банков

собственные

• уставный фонд

• целевые и специальные

фонды

• прибыль

привлеченные

•

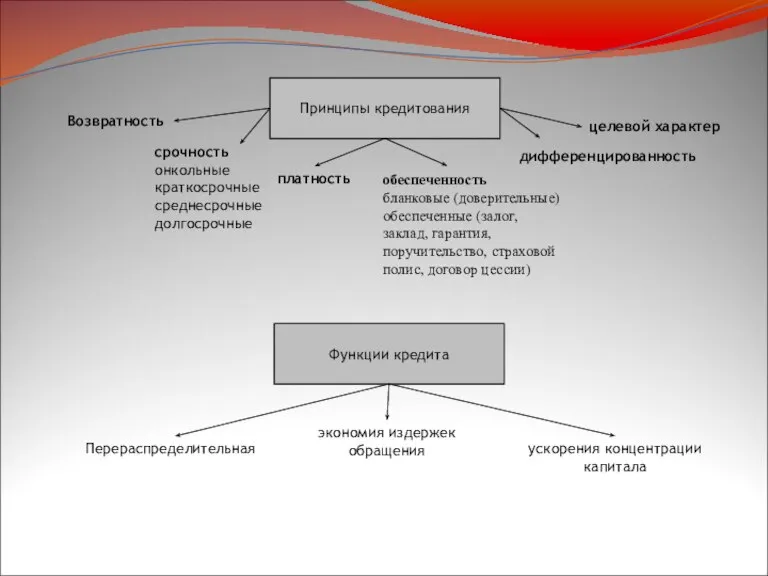

Слайд 37Принципы кредитования

Функции кредита

Возвратность

срочность

онкольные

краткосрочные

среднесрочные

долгосрочные

платность

дифференцированность

обеспеченность

бланковые (доверительные)

обеспеченные (залог,

заклад, гарантия,

поручительство, страховой

полис, договор цессии)

целевой характер

Перераспределительная

экономия

Принципы кредитования

Функции кредита

Возвратность

срочность

онкольные

краткосрочные

среднесрочные

долгосрочные

платность

дифференцированность

обеспеченность

бланковые (доверительные)

обеспеченные (залог,

заклад, гарантия,

поручительство, страховой

полис, договор цессии)

целевой характер

Перераспределительная

экономия

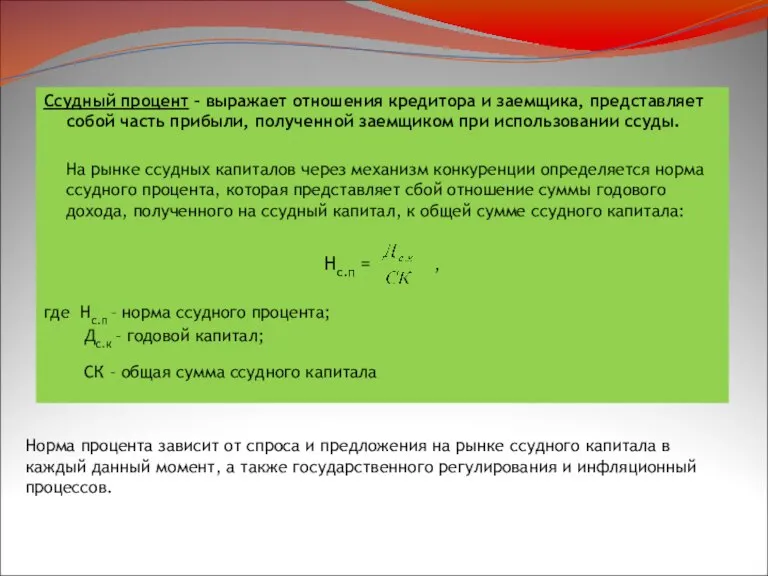

Слайд 38Ссудный процент – выражает отношения кредитора и заемщика, представляет собой часть прибыли,

Ссудный процент – выражает отношения кредитора и заемщика, представляет собой часть прибыли,

Слайд 39Процент

Активный

Пасивный

Ставка процента

Твердая

Плавающая

Виды процентных ставок:

официальная ставка Центрального банка (ставка рефинансирования, учетная ставка)

ставка на

Процент

Активный

Пасивный

Ставка процента

Твердая

Плавающая

Виды процентных ставок:

официальная ставка Центрального банка (ставка рефинансирования, учетная ставка)

ставка на

Презентация на тему АЗБУКА В СТИХАХ

Презентация на тему АЗБУКА В СТИХАХ  Монитор. Разрушение мифов о мониторах

Монитор. Разрушение мифов о мониторах Храм Христа Спасителя

Храм Христа Спасителя 1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец

1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец Анти-эйджинговое лечение кожи

Анти-эйджинговое лечение кожи Пожарные автомобили

Пожарные автомобили Природный газ

Природный газ Жемчужников Алексей Михайлович

Жемчужников Алексей Михайлович Климат

Климат Задание 2

Задание 2 Ароматы духов

Ароматы духов Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ

Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ  История часов

История часов Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.»

Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.» Основы молекулярной генетики

Основы молекулярной генетики Управленческий менеджмент и маркетинг

Управленческий менеджмент и маркетинг Православное учение о человеке

Православное учение о человеке НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ Депозит

Депозит МИ

МИ Презентация на тему Корни с чередованием

Презентация на тему Корни с чередованием Ерітіндіні флаконнан алу Парентеральды

Ерітіндіні флаконнан алу Парентеральды Каталитическая активность ферментов в живых тканях

Каталитическая активность ферментов в живых тканях семисвечник

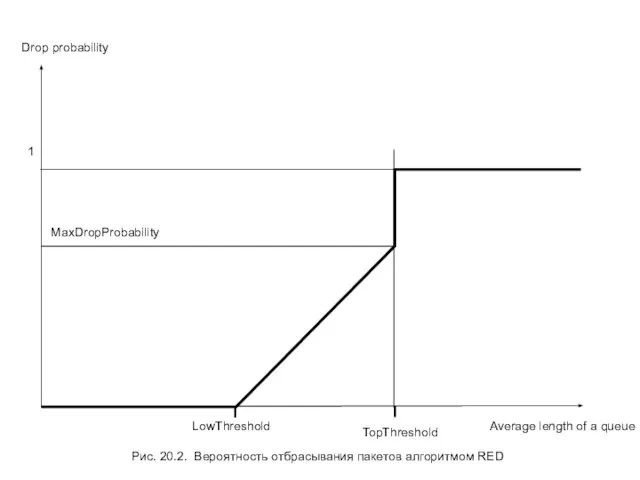

семисвечник Average length of a queue

Average length of a queue Костюм Деда Мороза

Костюм Деда Мороза Бумажное шоу Фантазёрия

Бумажное шоу Фантазёрия Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця

Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця