- Prezentatsiya

Содержание

- 2. Налоговая система является необходимым элементом любого экономически развитого государства. В современных условиях она выполняет фискальные задачи,

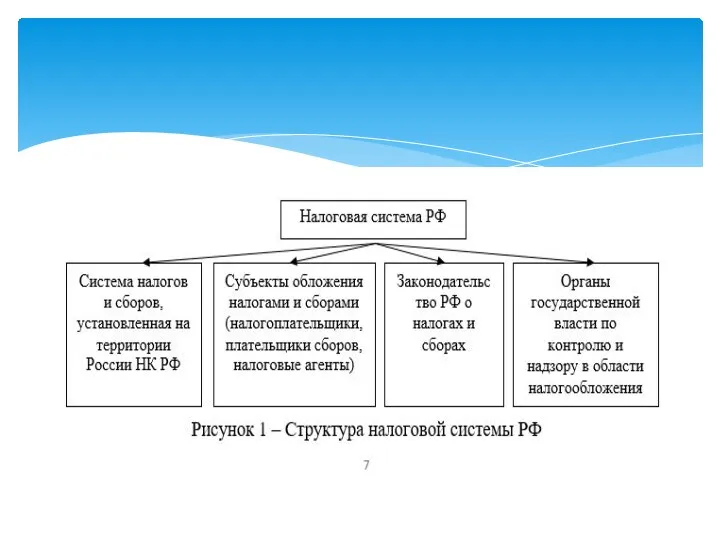

- 4. Поскольку налоговая система РФ имеет трехуровневую структуру, система законодательства о налогах и сборах также имеет 3

- 5. Федеральное законодательство – это высший уровень законодательной базы, распространяющий действие на всей территории России. К данному

- 6. Региональное законодательство – это законы, принятые органами государственной власти субъектов РФ, касающиеся налогообложения на территории этого

- 7. Местное законодательство – это нормативно-правовые акты, принятые представительными органами местного самоуправления, в части установления и взимания

- 8. Систему законодательства РФ о налогах и сборах дополняют разработанные Министерством финансов РФ и ФНС России приказы,

- 10. Скачать презентацию

Слайд 2Налоговая система является необходимым элементом любого экономически развитого государства. В современных условиях

Налоговая система является необходимым элементом любого экономически развитого государства. В современных условиях

Слайд 4Поскольку налоговая система РФ имеет трехуровневую структуру, система законодательства о налогах и

Поскольку налоговая система РФ имеет трехуровневую структуру, система законодательства о налогах и

Слайд 5Федеральное законодательство – это высший уровень законодательной базы, распространяющий действие на всей

Федеральное законодательство – это высший уровень законодательной базы, распространяющий действие на всей

Слайд 6Региональное законодательство – это законы, принятые органами государственной власти субъектов РФ, касающиеся

Региональное законодательство – это законы, принятые органами государственной власти субъектов РФ, касающиеся

Слайд 7Местное законодательство – это нормативно-правовые акты, принятые представительными органами местного самоуправления, в

Местное законодательство – это нормативно-правовые акты, принятые представительными органами местного самоуправления, в

Слайд 8Систему законодательства РФ о налогах и сборах дополняют разработанные Министерством финансов РФ

Систему законодательства РФ о налогах и сборах дополняют разработанные Министерством финансов РФ

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА