- презентация _Банковские вклады и депозиты_

Содержание

- 2. Пожалуй, каждый человек задумывался над наращиванием своего капитала за счёт накопления в банке. Мы решили продемонстрировать

- 3. Цель: В своей работе мы поставили перед собой задачу разобраться в работе с банковскими вкладами, основная

- 4. Виды основных вкладов: Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты

- 5. Вклад до востребования Вклад до востребования. По такому договору кредитная организация обязуется вернуть вложенные денежные средства

- 6. Срочный вклад Срочный вклад. Такие вклады размещаются на определенный срок, указанный в договоре. Чаще всего встречаются

- 7. Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный

- 8. Вклад для физических лиц Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под

- 9. Вклад для юридических лиц Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью

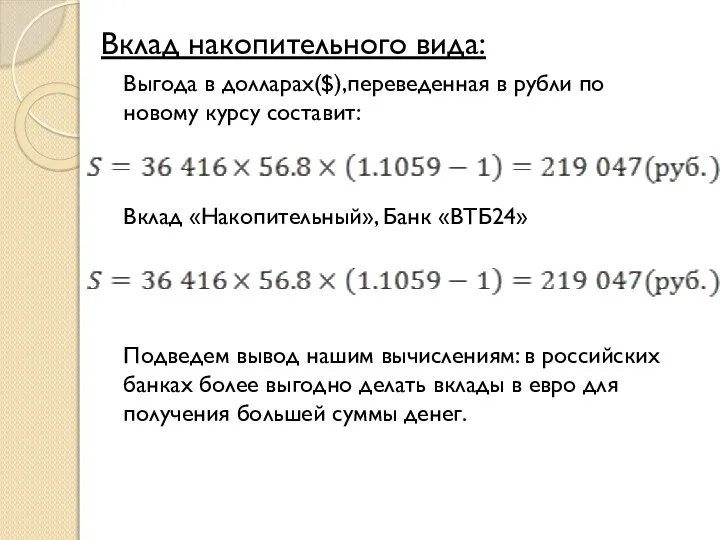

- 10. В итоге, можно смело предположить, что самыми выгодными вкладами являются сберегательный и накопительный. У сберегательного вклада

- 11. Чтобы узнать в какой конкретной ситуации тот или иной вклад будет выгодным, рассмотрим примеры с самыми

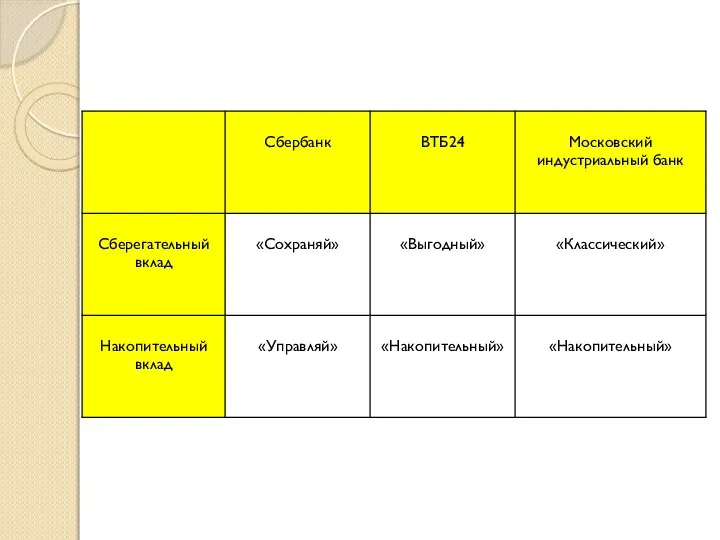

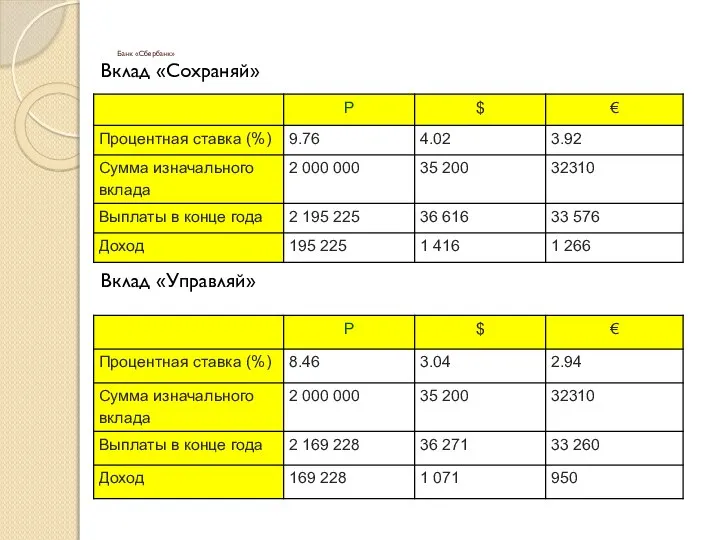

- 13. Банк «Сбербанк» Вклад «Сохраняй» Вклад «Управляй»

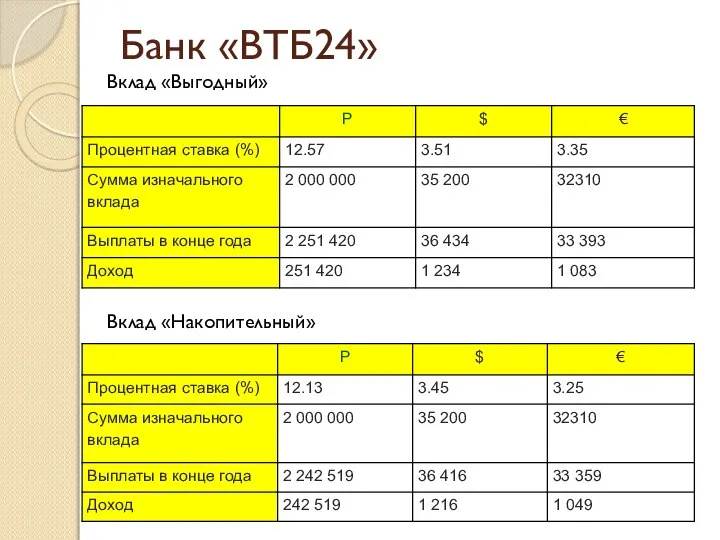

- 14. Банк «ВТБ24» Вклад «Выгодный» Вклад «Накопительный»

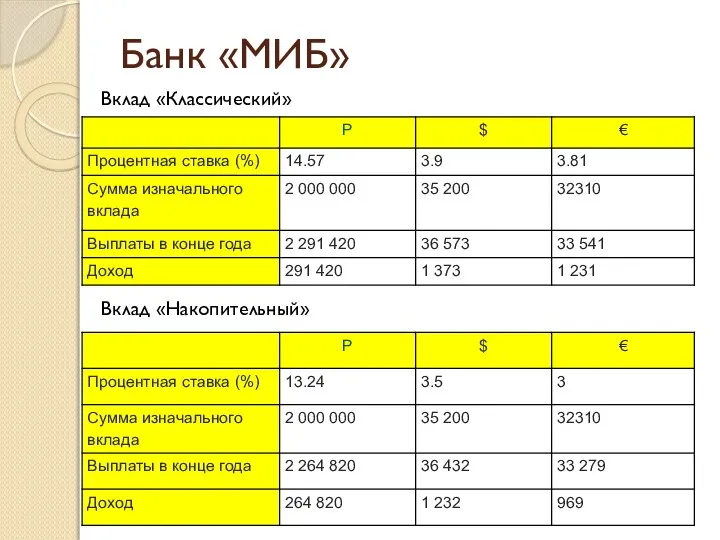

- 15. Банк «МИБ» Вклад «Классический» Вклад «Накопительный»

- 16. Как мы можем видеть, среди всех вкладов безусловно лидируют вклады в рублевом эквиваленте «Московского Индустриального банка».

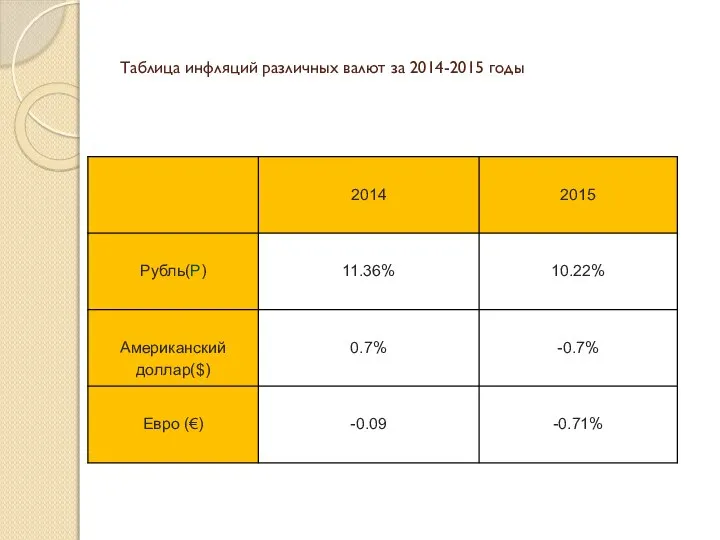

- 17. Таблица инфляций различных валют за 2014-2015 годы

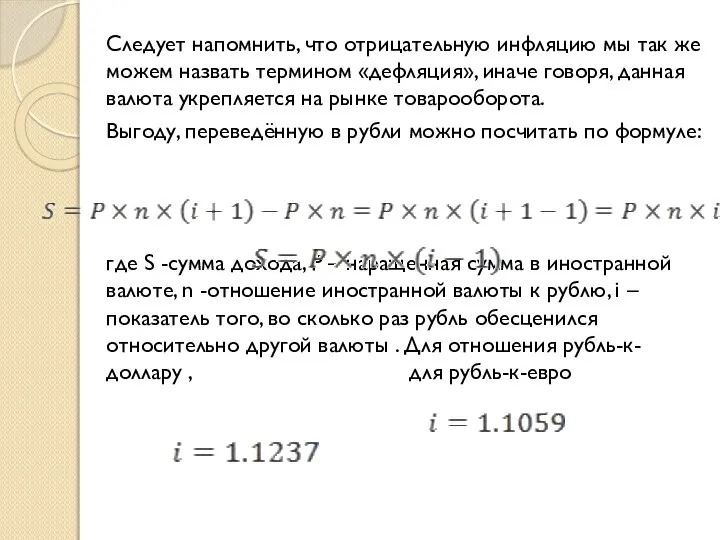

- 18. Следует напомнить, что отрицательную инфляцию мы так же можем назвать термином «дефляция», иначе говоря, данная валюта

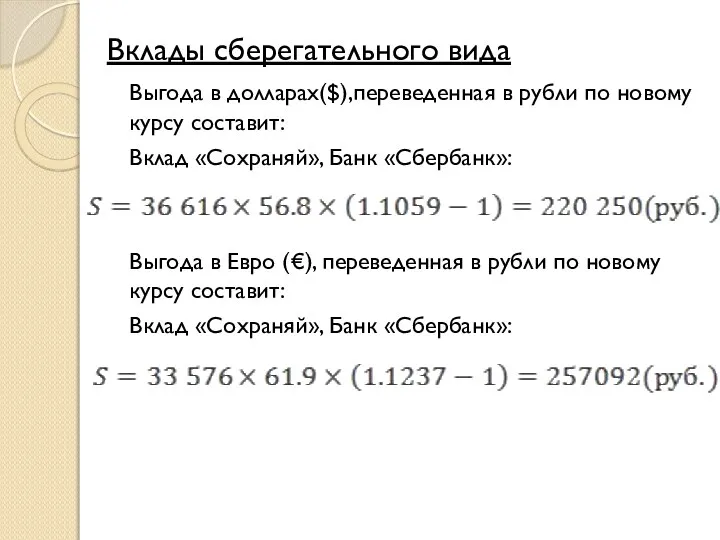

- 19. Вклады сберегательного вида Выгода в долларах($),переведенная в рубли по новому курсу составит: Вклад «Сохраняй», Банк «Сбербанк»:

- 20. Вклад накопительного вида: Выгода в долларах($),переведенная в рубли по новому курсу составит: Вклад «Накопительный», Банк «ВТБ24»

- 21. Как можно заметить в приведенной выше «таблице инфляций различных валют за 2014-2015 годы», доллар и евро

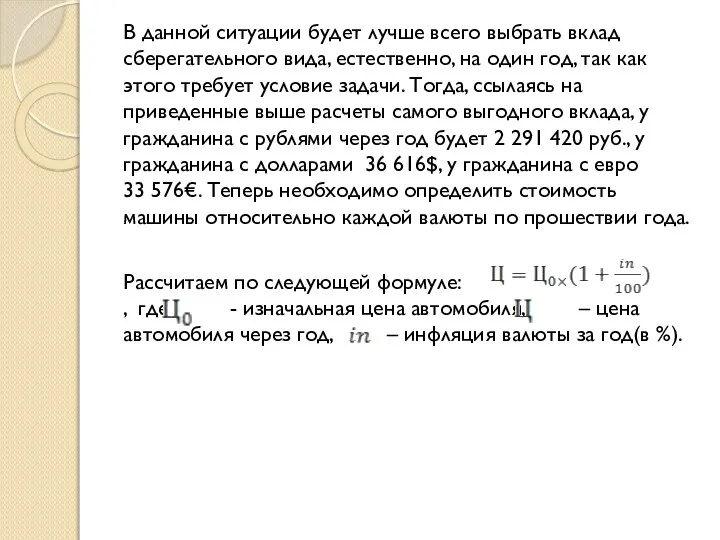

- 22. В начале 2014 года три гражданина хотели купить новый внедорожник марки Mitsubishi ровно за 2 млн.

- 23. В данной ситуации будет лучше всего выбрать вклад сберегательного вида, естественно, на один год, так как

- 25. Скачать презентацию

Слайд 3Цель:

В своей работе мы поставили перед собой задачу разобраться в работе с

Цель:

В своей работе мы поставили перед собой задачу разобраться в работе с

Слайд 4Виды основных вкладов:

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут

Виды основных вкладов:

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут

Слайд 5Вклад до востребования

Вклад до востребования. По такому договору кредитная организация обязуется вернуть

Вклад до востребования

Вклад до востребования. По такому договору кредитная организация обязуется вернуть

Слайд 6Срочный вклад

Срочный вклад. Такие вклады размещаются на определенный срок, указанный в договоре.

Срочный вклад

Срочный вклад. Такие вклады размещаются на определенный срок, указанный в договоре.

Слайд 7Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по

Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по

Слайд 8Вклад для физических лиц

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты

Вклад для физических лиц

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты

Слайд 9Вклад для юридических лиц

Вклад для юридических лиц – вид депозита, рассчитанный на организации.

Вклад для юридических лиц

Вклад для юридических лиц – вид депозита, рассчитанный на организации.

Слайд 10 В итоге, можно смело предположить, что самыми выгодными вкладами являются сберегательный и

В итоге, можно смело предположить, что самыми выгодными вкладами являются сберегательный и

Слайд 11 Чтобы узнать в какой конкретной ситуации тот или иной вклад будет выгодным,

Чтобы узнать в какой конкретной ситуации тот или иной вклад будет выгодным,

Слайд 13Банк «Сбербанк»

Вклад «Сохраняй»

Вклад «Управляй»

Банк «Сбербанк»

Вклад «Сохраняй»

Вклад «Управляй»

Слайд 14Банк «ВТБ24»

Вклад «Выгодный»

Вклад «Накопительный»

Банк «ВТБ24»

Вклад «Выгодный»

Вклад «Накопительный»

Слайд 15Банк «МИБ»

Вклад «Классический»

Вклад «Накопительный»

Банк «МИБ»

Вклад «Классический»

Вклад «Накопительный»

Слайд 16 Как мы можем видеть, среди всех вкладов безусловно лидируют вклады в рублевом

Как мы можем видеть, среди всех вкладов безусловно лидируют вклады в рублевом

Слайд 17Таблица инфляций различных валют за 2014-2015 годы

Таблица инфляций различных валют за 2014-2015 годы

Слайд 18 Следует напомнить, что отрицательную инфляцию мы так же можем назвать термином «дефляция»,

Следует напомнить, что отрицательную инфляцию мы так же можем назвать термином «дефляция»,

Слайд 19Вклады сберегательного вида

Выгода в долларах($),переведенная в рубли по новому курсу составит:

Вклад «Сохраняй»,

Вклады сберегательного вида

Выгода в долларах($),переведенная в рубли по новому курсу составит:

Вклад «Сохраняй»,

Слайд 20Вклад накопительного вида:

Выгода в долларах($),переведенная в рубли по новому курсу составит:

Вклад «Накопительный»,

Вклад накопительного вида:

Выгода в долларах($),переведенная в рубли по новому курсу составит:

Вклад «Накопительный»,

Слайд 21 Как можно заметить в приведенной выше «таблице инфляций различных валют за 2014-2015

Как можно заметить в приведенной выше «таблице инфляций различных валют за 2014-2015

Слайд 22 В начале 2014 года три гражданина хотели купить новый внедорожник марки Mitsubishi

В начале 2014 года три гражданина хотели купить новый внедорожник марки Mitsubishi

Слайд 23 В данной ситуации будет лучше всего выбрать вклад сберегательного вида, естественно, на

В данной ситуации будет лучше всего выбрать вклад сберегательного вида, естественно, на

Презентация на тему История появления бисера

Презентация на тему История появления бисера  Признаки государства

Признаки государства Презентация на тему Точка Линия

Презентация на тему Точка Линия 23 июня - международный олимпийский день. Родина олимпийских игр

23 июня - международный олимпийский день. Родина олимпийских игр Основные формы рельефа Земли

Основные формы рельефа Земли ООО Центр Путешествий Просто

ООО Центр Путешествий Просто Васильки Шагала

Васильки Шагала Форматирование текста

Форматирование текста Презентация на тему Обособленные приложения

Презентация на тему Обособленные приложения  Презентация на тему Северная Европа

Презентация на тему Северная Европа  Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг

Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг Пазандачилик технологияси асослари

Пазандачилик технологияси асослари Моссовета Презентация ремонт санузлов-2

Моссовета Презентация ремонт санузлов-2 Основы языка изображения

Основы языка изображения Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру

Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру Каменный Уголь

Каменный Уголь Мандельштам Осип Эмильевич

Мандельштам Осип Эмильевич Расчет сопротивления проводников

Расчет сопротивления проводников Якутия

Якутия Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Счастье, удовольствие, гедонизм 11 класс

Счастье, удовольствие, гедонизм 11 класс Density Cara Cosmetics

Density Cara Cosmetics Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра

Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра Символика Олимпийских игр

Символика Олимпийских игр Тайна запечного сверчка

Тайна запечного сверчка Творческие задания при изучении предметной области История искусств в ДХШ

Творческие задания при изучении предметной области История искусств в ДХШ Политика и власть. 9 класс

Политика и власть. 9 класс китай

китай