- Презентация Изменения в работе бухгалтера (АУСН 2022)

Содержание

- 2. Банковский контроль

- 3. С 14 июля 2022 года освободили от банковского контроля часть операций с денежными средствами. Теперь банки

- 4. С 1 июля 2022 года банки и их клиенты будут взаимодействовать по новым правилам. Заработал «банковский

- 5. Высокий уровень риска (красный цвет). Компании и ИП, которые не ведут реальной деятельности, зарегистрированы на подставных

- 6. Банковский контроль

- 7. Банковский контроль: Схема действий при высоком риске

- 8. Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП, которых банк подозревает в сомнительных

- 9. Банковский контроль

- 10. Банковский контроль

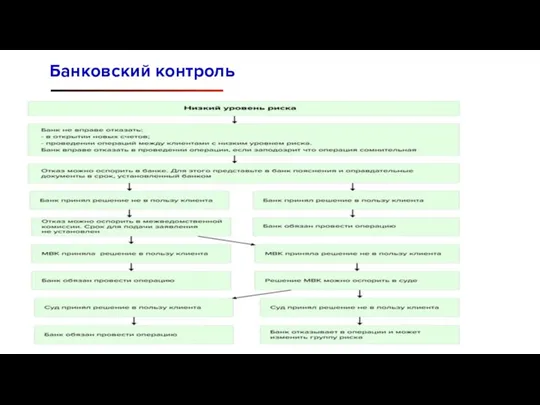

- 11. Низкий уровень риска (зеленый цвет). Компании и ИП, которые «чисты», и ни в чем подозрительном не

- 12. Банковский контроль

- 13. Если клиенту присвоен высокий уровень риска, банк должен сообщить об этом в течение пяти рабочих дней.

- 14. ЦБ утвердил критерии отнесения организаций и ИП к группам риска. Они перечислены в решении совета директоров

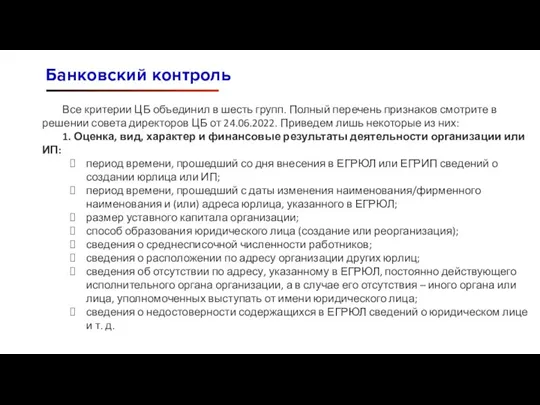

- 15. Все критерии ЦБ объединил в шесть групп. Полный перечень признаков смотрите в решении совета директоров ЦБ

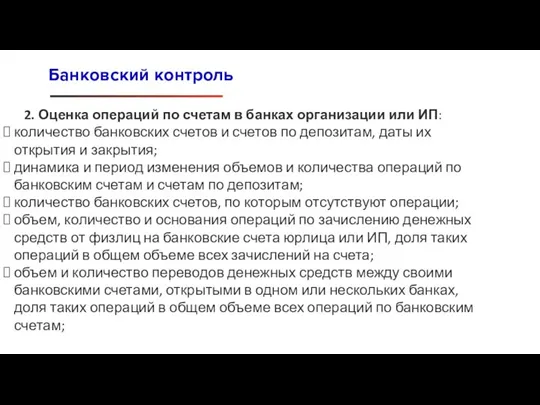

- 16. 2. Оценка операций по счетам в банках организации или ИП: количество банковских счетов и счетов по

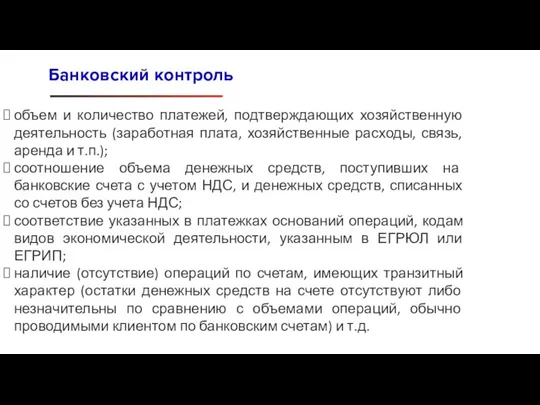

- 17. объем и количество платежей, подтверждающих хозяйственную деятельность (заработная плата, хозяйственные расходы, связь, аренда и т.п.); соотношение

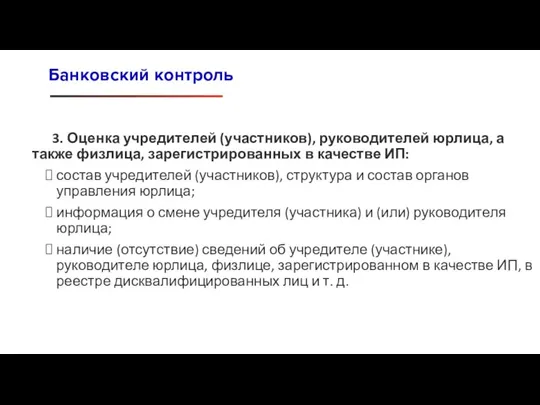

- 18. 3. Оценка учредителей (участников), руководителей юрлица, а также физлица, зарегистрированных в качестве ИП: состав учредителей (участников),

- 19. 4. Оценка аффилированности юрлица (ИП) с иными организациями и ИП, совершающими подозрительные операции: аффилированность самой организации

- 20. 5. Национальная и секторальная оценка рисков: ведение организацией или ИП деятельности, соответствующей группе высокого или повышенного

- 21. 6. Оценка информации, поступившей от государственных органов: проведение проверочных мероприятий в отношении организации или ИП, а

- 22. Оценка обслуживающим банком Банки оценивают риски клиентов на основе показателей, прописанных в правилах внутреннего контроля. При

- 23. Оценка обслуживающим банком Банки должны обновлять информацию о клиентах с низким уровнем риска не реже одного

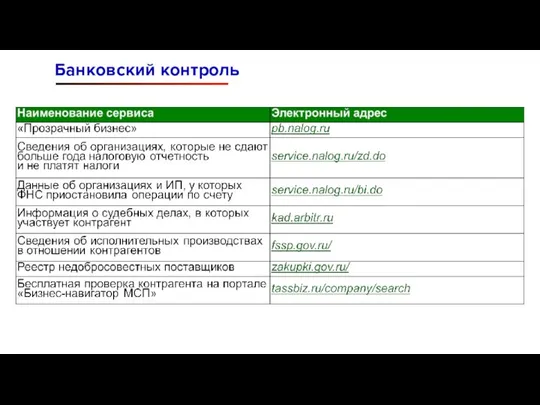

- 24. Банковский контроль Как узнать уровень риска контрагента Банки предлагают свои платные сервисы по проверке контрагентов. Узнайте

- 25. Банковский контроль

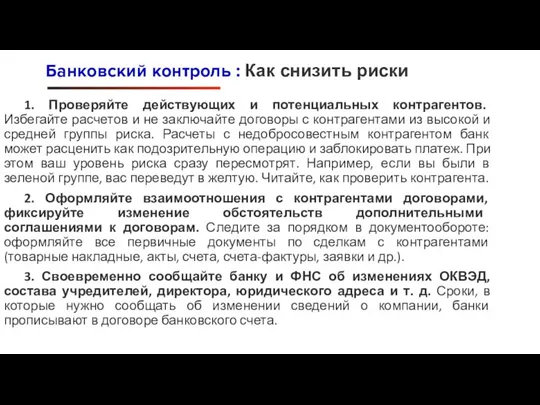

- 26. 1. Проверяйте действующих и потенциальных контрагентов. Избегайте расчетов и не заключайте договоры с контрагентами из высокой

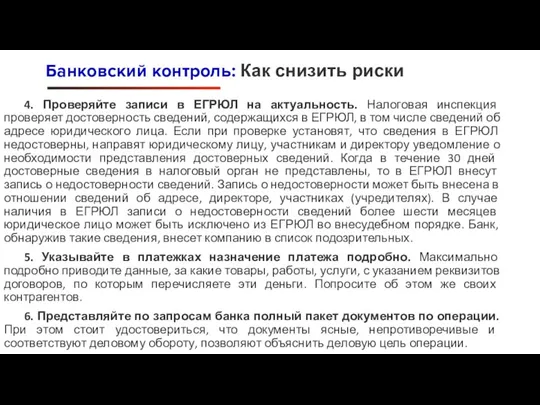

- 27. 4. Проверяйте записи в ЕГРЮЛ на актуальность. Налоговая инспекция проверяет достоверность сведений, содержащихся в ЕГРЮЛ, в

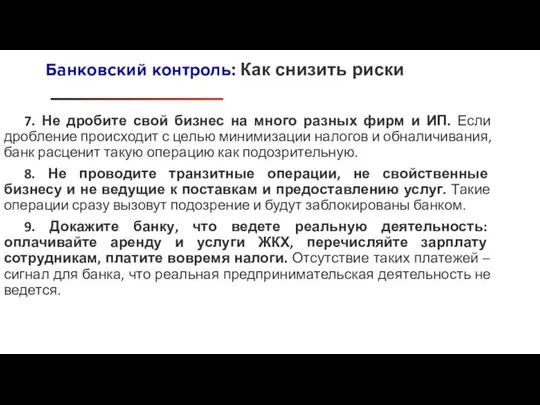

- 28. 7. Не дробите свой бизнес на много разных фирм и ИП. Если дробление происходит с целью

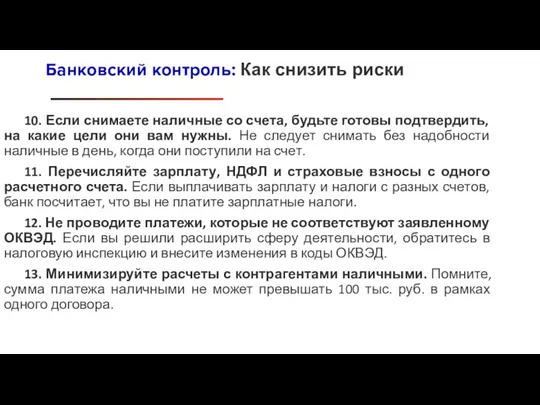

- 29. 10. Если снимаете наличные со счета, будьте готовы подтвердить, на какие цели они вам нужны. Не

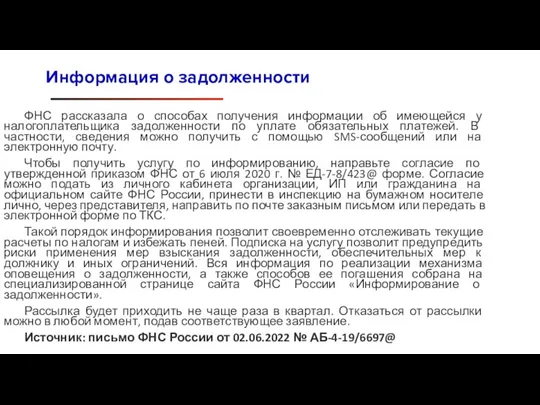

- 30. ФНС рассказала о способах получения информации об имеющейся у налогоплательщика задолженности по уплате обязательных платежей. В

- 31. С 21 июля 2022 года организации и ИП могут формировать электронные акты сверки взаимных расчетов с

- 32. Ключевую ставку снизили до 7,5 процентов Центробанк 19 сентября 2022 года принял решение снизить ключевую ставку

- 33. В своей работе бухгалтер сталкивается с показателем ключевой ставки при расчете: пеней за неуплату налогов (ст.

- 34. Правительство продлило до 31 декабря 2022 года выплату компенсации комиссий за использование системы быстрых платежей. Данная

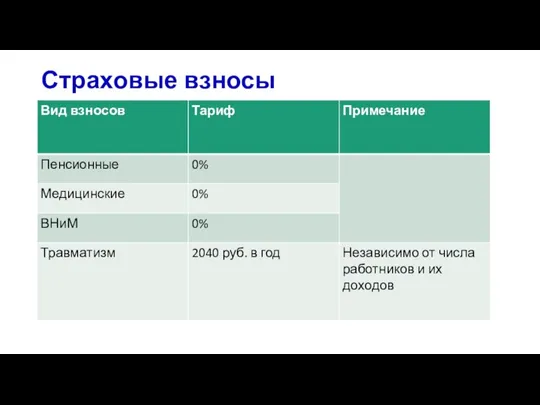

- 35. Страховые взносы 2022

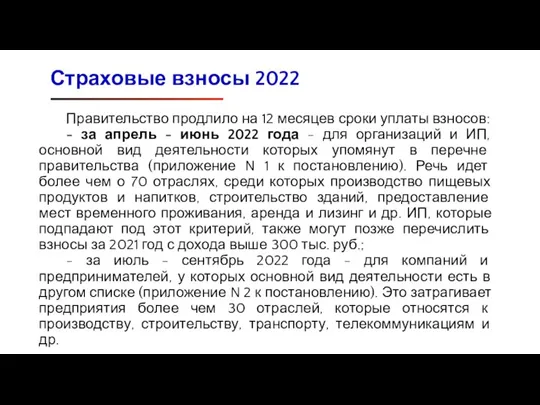

- 36. Правительство продлило на 12 месяцев сроки уплаты взносов: - за апрель - июнь 2022 года -

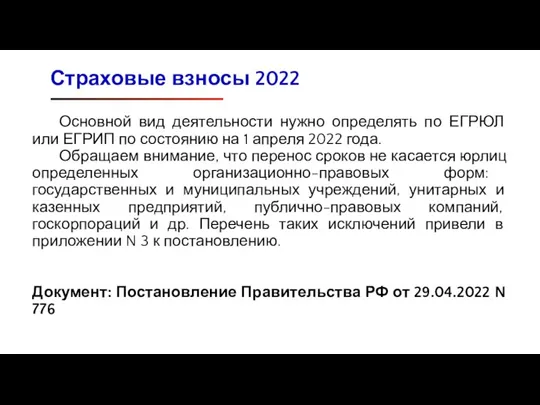

- 37. Основной вид деятельности нужно определять по ЕГРЮЛ или ЕГРИП по состоянию на 1 апреля 2022 года.

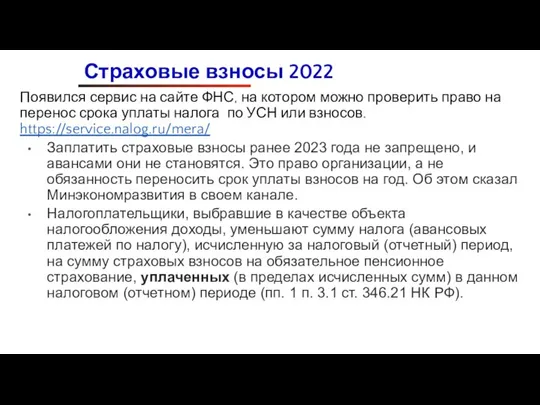

- 38. Появился сервис на сайте ФНС, на котором можно проверить право на перенос срока уплаты налога по

- 39. Налог (авансовый платеж) уменьшается на сумму взносов, фактически уплаченных в данном периоде (в пределах исчисленных сумм),

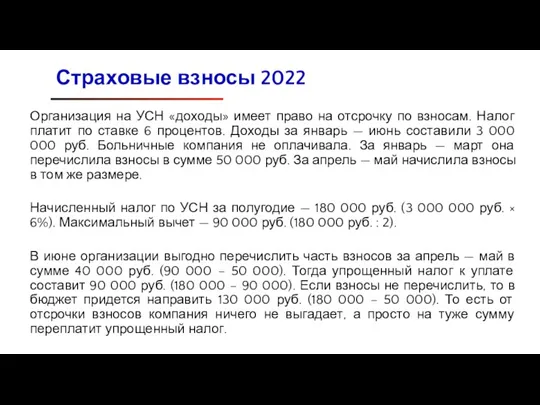

- 40. Организация на УСН «доходы» имеет право на отсрочку по взносам. Налог платит по ставке 6 процентов.

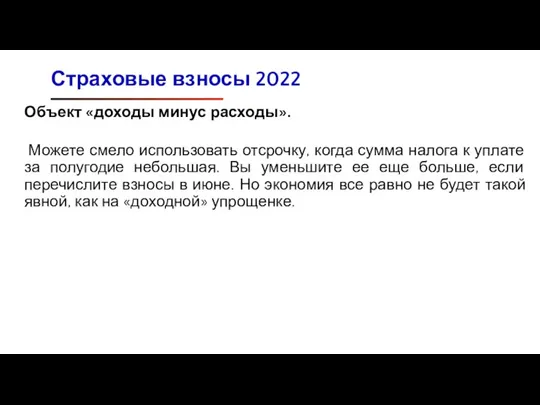

- 41. Объект «доходы минус расходы». Можете смело использовать отсрочку, когда сумма налога к уплате за полугодие небольшая.

- 42. Льготные ставки

- 43. Пониженные ставки на УСН Региональные власти могут сами устанавливать на своей территории пониженные ставки по УСН

- 44. Пониженные ставки на УСН Ставку 0% по УСН региональные власти могут установить для вновь зарегистрированных ИП,

- 45. Пониженные ставки на УСН В региональном законе может быть указано, что для применения пониженной ставки нужно

- 46. Ведете не тот бизнес, который заявили Если компания ведет не ту деятельность, для которой действует пониженная

- 47. Ведете не тот бизнес, который заявили Пример 1. ИП оказывал услуги по подготовке участков к строительству:

- 48. Не выполнили условия для ставки Если организация выполнила не все условия для применения льготы, по результатам

- 49. Не выполнили условия для ставки Пример 2. Предприниматель работала на УСН и занималась производством хлеба, оптовой

- 50. Часть бизнеса передали подрядчику в другом регионе Если пониженную ставку региональные власти установили для производства, налоговики

- 51. Часть бизнеса передали подрядчику в другом регионе Пример 3. Компания на УСН занималась производством металлических шлангов

- 52. Не несете расходов по льготной деятельности Проверяющие посчитают, что бизнес фиктивный, если у компании нет расходов.

- 53. Не несете расходов по льготной деятельности Пример 4. Индивидуальный предприниматель на УСН применял пониженную ставку, так

- 54. Формально перенесли компанию в другой регион Если компания переехала в регион с более выгодной ставкой по

- 55. Формально перенесли компанию в другой регион Пример 5. ИП на УСН «доходы» вел бизнес в Республике

- 56. Доходы

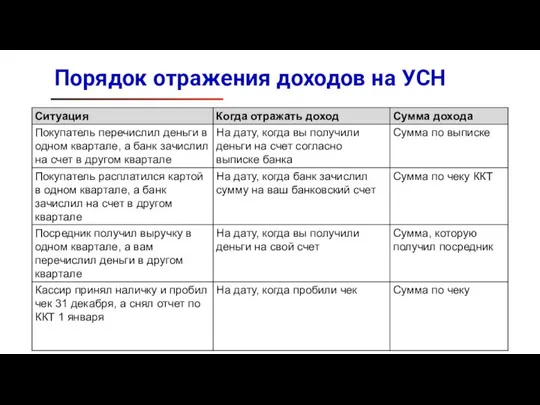

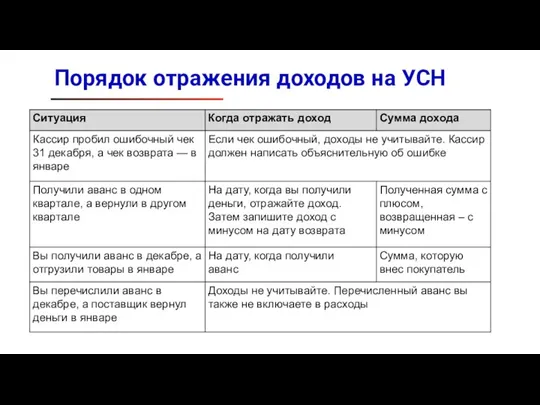

- 57. Порядок отражения доходов на УСН С момента зачисления на соответствующий счет должна учитываться в составе доходов

- 58. Порядок отражения доходов на УСН

- 59. Порядок отражения доходов на УСН

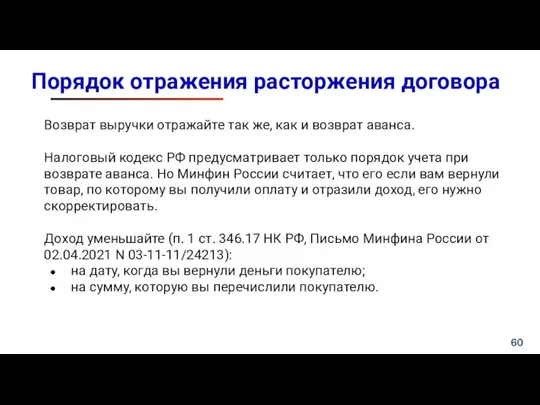

- 60. Порядок отражения расторжения договора Возврат выручки отражайте так же, как и возврат аванса. Налоговый кодекс РФ

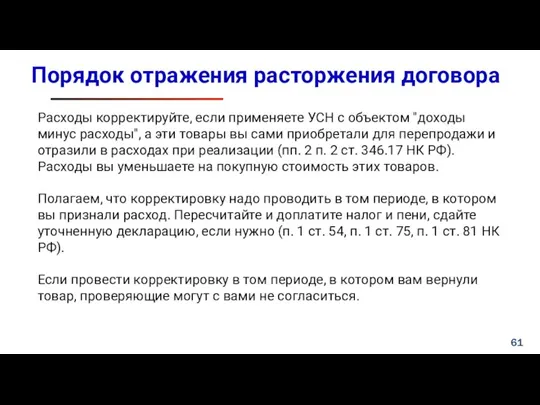

- 61. Порядок отражения расторжения договора Расходы корректируйте, если применяете УСН с объектом "доходы минус расходы", а эти

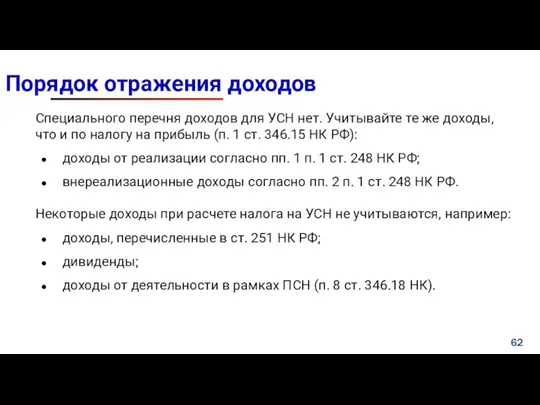

- 62. Порядок отражения доходов Специального перечня доходов для УСН нет. Учитывайте те же доходы, что и по

- 63. Возврат переплаты по налогам Сам по себе возврат переплаты (в том числе по налогам, которые вы

- 64. Возврат переплаты по налогам На УСН с объектом "доходы" это нужно сделать в случае, когда после

- 65. Возврат переплаты по налогам На УСН с объектом "доходы минус расходы" возврат переплаты по налогам учитывайте

- 66. Внереализационные доходы на УСН Это те же доходы, что и по налогу на прибыль. К ним,

- 67. Ст. 251 НК РФ При использовании упрощенной системы налогообложения нужно помнить, что не все внереализационные доходы

- 68. Ст. 251 НК РФ С 2023 года в соответствии с подпунктом 2 п. 1 ст. 251

- 69. Работа с маркетплейсами При УСН доходы и расходы нужно учитывать кассовым методом — в момент поступления

- 70. Отступное при УСН Доход упрощенцев - это не только денежные средства, полученные ими на счета в

- 71. Отступное при УСН Если же стоимость имущества по какой-то причине в соглашении не указана, то доход

- 72. Взаимозачет Доходы при УСН признавайте на дату взаимозачета, если на эту дату (п. 1 ст. 346.17

- 73. Взаимозачет Расходы при УСН с объектом "доходы минус расходы" в случае проведения взаимозачета признавайте с учетом

- 74. Уменьшение УСН на взносы в рамках ЕНП Да, смогут. Уплаченная сумма страховых взносов будет определяться в

- 75. Зачет ЕНП не в суммах из уведомления В течение 5 дней по запросу налогоплательщика по ТКС,

- 76. Отражение ЕНП в бухучете Данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны

- 77. Расходы на УСН

- 78. Общий порядок признания расходов "Упрощенцы" признают в расходах свои затраты после их фактической оплаты (п. 2

- 79. Общий порядок признания расходов Любые расходы должны удовлетворять правилам ст. 252 НК РФ: должны быть экономически

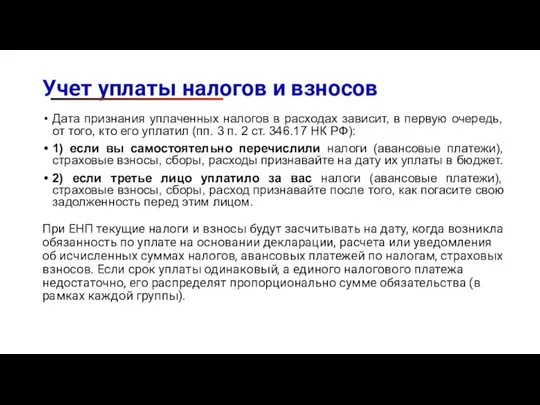

- 81. Учет уплаты налогов и взносов Дата признания уплаченных налогов в расходах зависит, в первую очередь, от

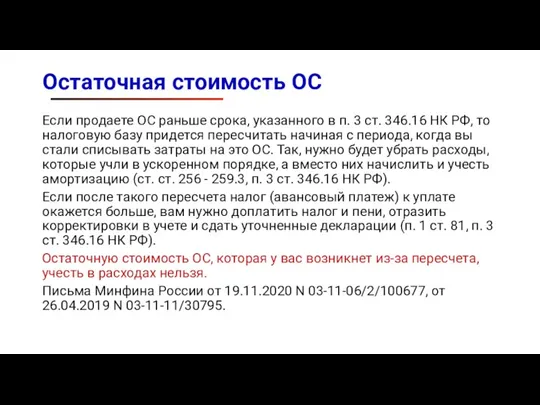

- 82. Остаточная стоимость ОС Если продаете ОС раньше срока, указанного в п. 3 ст. 346.16 НК РФ,

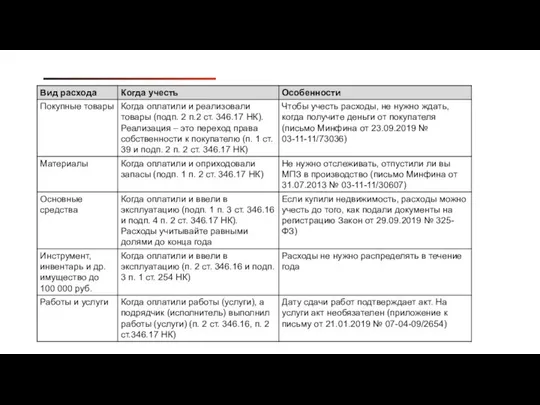

- 83. Материальные расходы Состав материальных расходов при УСН такой же, как и по налогу на прибыль (п.

- 84. Материальные расходы Учесть материальные расходы вы можете, только если применяете УСН с объектом "доходы минус расходы"

- 85. Материальные расходы Учет материальных расходов при УСН не зависит от даты списания в производство или ввода

- 86. Расходы на рекламу В полной сумме вы можете учесть только следующие расходы (п. 4 ст. 264,

- 87. Расходы на рекламу В пределах норматива учитывайте расходы (п. 4 ст. 264, пп. 20 п. 1,

- 88. Продвижение в соцсетях Входят ли в перечень расходов упрощенца затраты на оплату услуг по продвижению социальных

- 89. Расходы перевозчика Перечень расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН,

- 90. АУСН

- 91. Начало применения и регионы Эксперимент проводится в Москве, в Московской и Калужской областях, а также в

- 92. Ограничения по новому режиму Новый режим предназначен для компаний и предпринимателей со средней численностью работников не

- 93. Ограничения по новому режиму При новом режиме нельзя: оказывать кредитные и финансовые услуги, работать с ценными

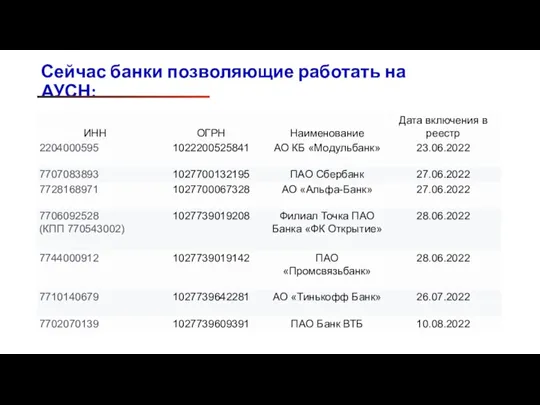

- 94. Сейчас банки позволяющие работать на АУСН:

- 95. Ограничения по новому режиму При новом режиме нельзя: производить выплаты физлицам в наличной форме быть источником

- 96. Учет доходов и расходов При определении объекта налогообложения учитывают доходы, аналогичные правилам по налогу на прибыль

- 97. Учет доходов и расходов Уменьшать налог по АУСН можно только на те расходы, которые обоснованы и

- 98. Взаимодействие с банками Инспекция исчисляет налог самостоятельно на основе полученных ею данных о доходах и расходах

- 99. Взаимодействие с банками Проверяйте сведения о доходах (расходах), которые учитывает кредитная организация, в личном кабинете ее

- 100. Взаимодействие с банками Чтобы кредитная организация могла корректно разделять операции на учитываемые и не учитываемые при

- 101. Учет расходов Расходы по оплате товаров, работ или услуг контрагенту (в том числе по корпоративным картам)

- 102. Учет расходов Рекомендации для налогоплательщика: Если покупка товаров, работ или услуг может быть учтена в расходах

- 103. Учет расходов Выдача сотруднику подотчетных средств (а также возврат сотрудником неизрасходованных подотчетных средств) по общему правилу

- 104. Учет расходов При объекте «доходы минус расходы» налоговую базу уменьшают на убыток, полученный по итогам предыдущих

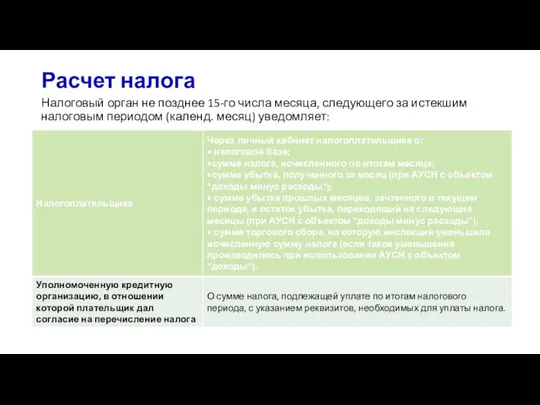

- 105. Расчет налога Налоговый орган не позднее 15-го числа месяца, следующего за истекшим налоговым периодом (календ. месяц)

- 106. Расчет налога Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за истекшим налоговым

- 107. Расчет налога Если налогоплательщик подал уведомление в срок, сумма налога, которую надо уплатить за первый налоговый

- 108. Расчет налога Пересчет налога по АУСН: не более чем за 3 календарных года, предшествующих календарному году

- 109. Расчет налога Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за истекшим налоговым

- 110. Выплата зарплаты Зарплата выплачивается только безналичным способом. При использовании организациями и ИП автоматизированной УСН обязанности налогового

- 111. Выплата зарплаты Исполнить их можно двумя путями: 1. Самостоятельно исчислить НДФЛ, удержать его сумму из дохода

- 112. Выплата зарплаты Если 5-е число выпадает на выходной, нерабочий праздничный и (или) нерабочий день, окончание срока

- 113. Выплата зарплаты 2. Поручить уполномоченной кредитной организации, чтобы она исчислила НДФЛ от вашего имени. Учтите, что

- 114. Выплата зарплаты Одновременно с этим нужно сообщить уполномоченной кредитной организации о суммах выплат, являющихся объектом обложения

- 115. Страховые взносы

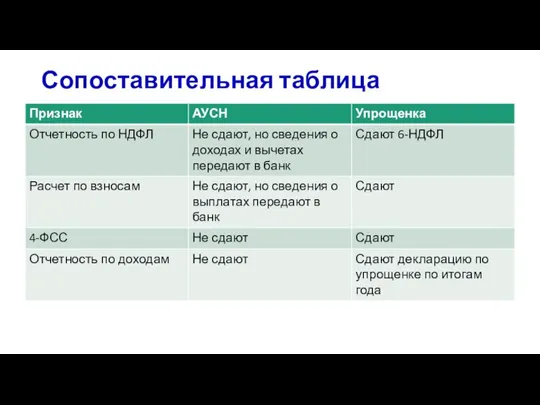

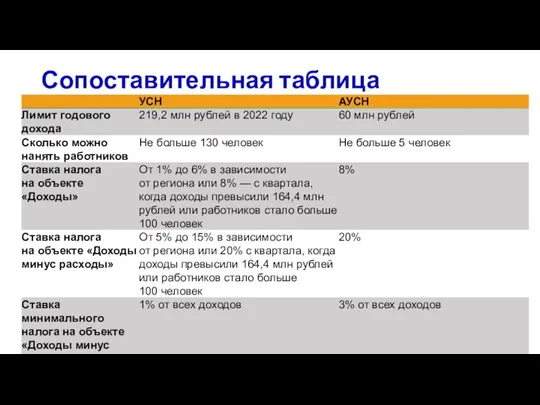

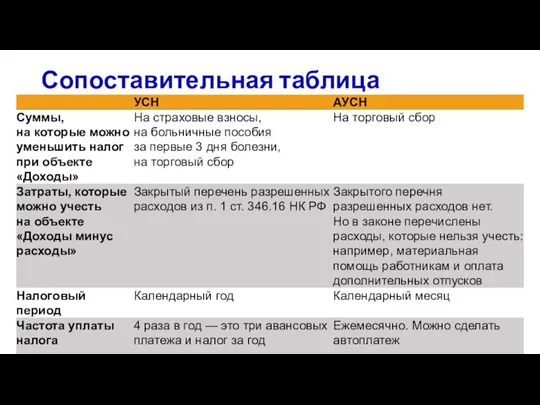

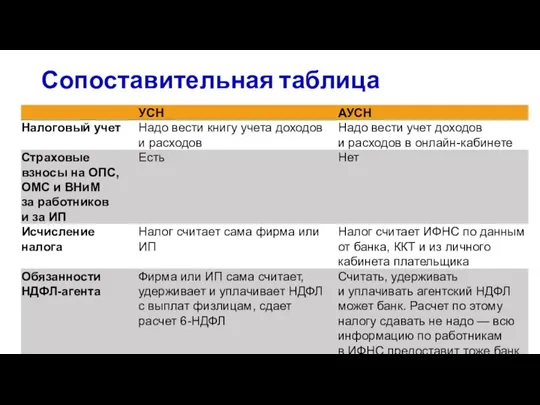

- 116. Сопоставительная таблица

- 117. Персонифицированная отчетность Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры на оказание услуг

- 118. Сопоставительная таблица

- 119. Сопоставительная таблица

- 120. Сопоставительная таблица

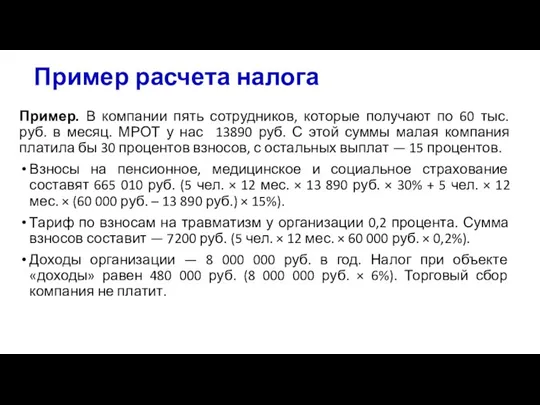

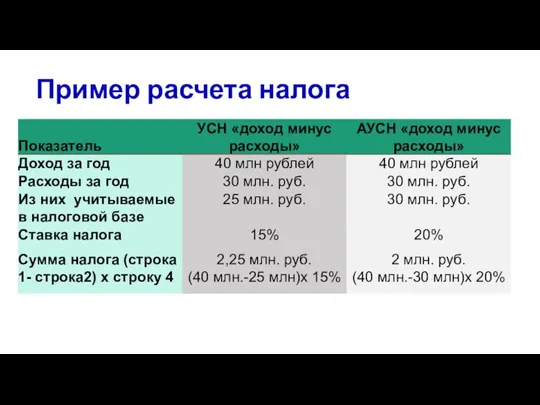

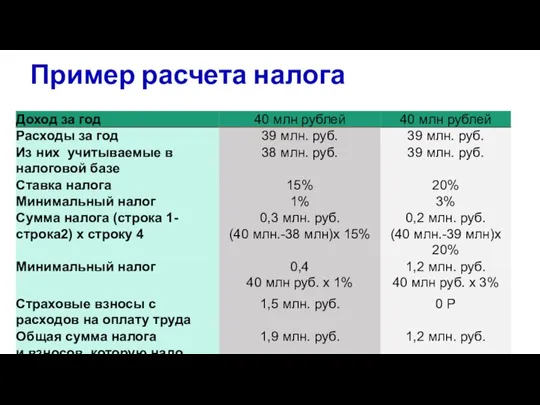

- 121. Пример расчета налога Пример. В компании пять сотрудников, которые получают по 60 тыс. руб. в месяц.

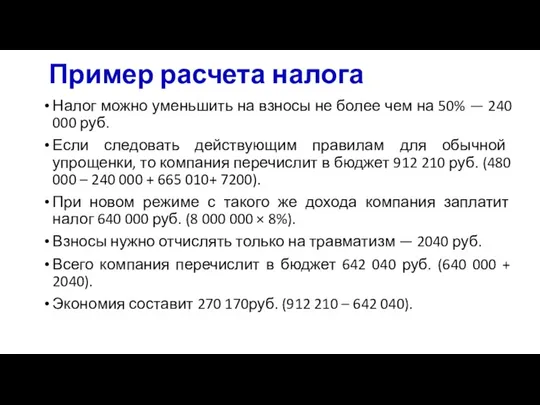

- 122. Пример расчета налога Налог можно уменьшить на взносы не более чем на 50% — 240 000

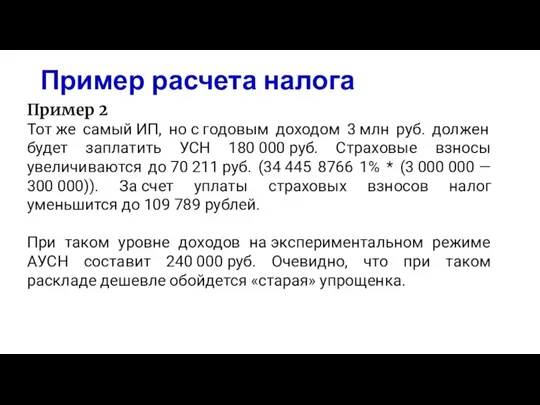

- 123. Пример расчета налога Пример 2 Тот же самый ИП, но с годовым доходом 3 млн руб.

- 124. Пример расчета налога Пример 2 Тот же самый ИП, но с годовым доходом 3 млн руб.

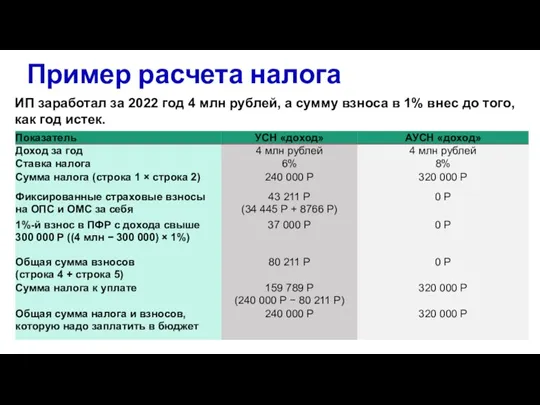

- 125. Пример расчета налога ИП заработал за 2022 год 4 млн рублей, а сумму взноса в 1%

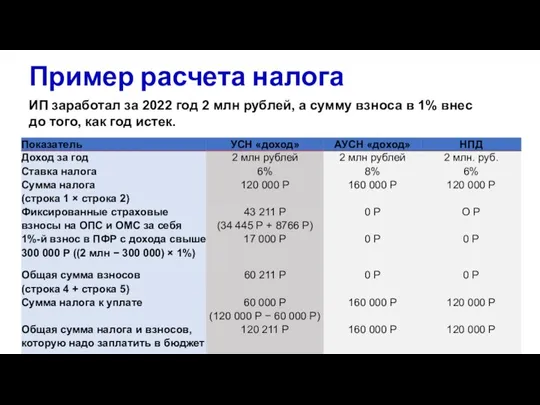

- 126. Пример расчета налога ИП заработал за 2022 год 2 млн рублей, а сумму взноса в 1%

- 127. Пример расчета налога

- 128. Пример расчета налога

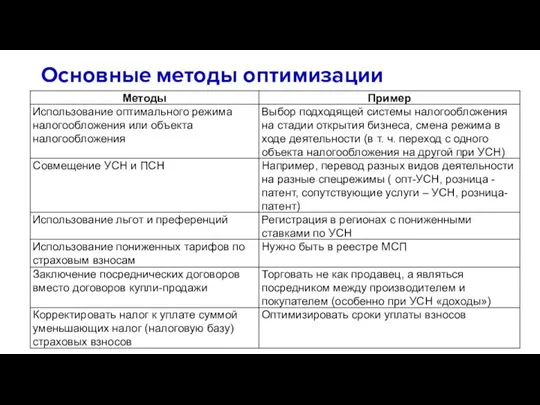

- 129. Основные методы оптимизации

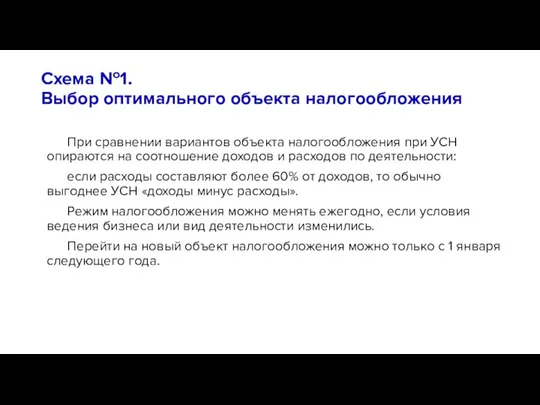

- 130. Схема №1. Выбор оптимального объекта налогообложения При сравнении вариантов объекта налогообложения при УСН опираются на соотношение

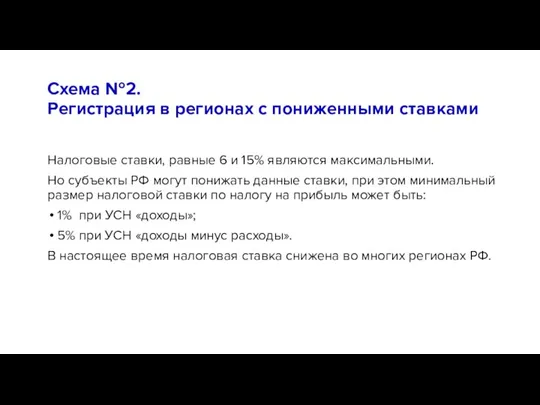

- 131. Схема №2. Регистрация в регионах с пониженными ставками Налоговые ставки, равные 6 и 15% являются максимальными.

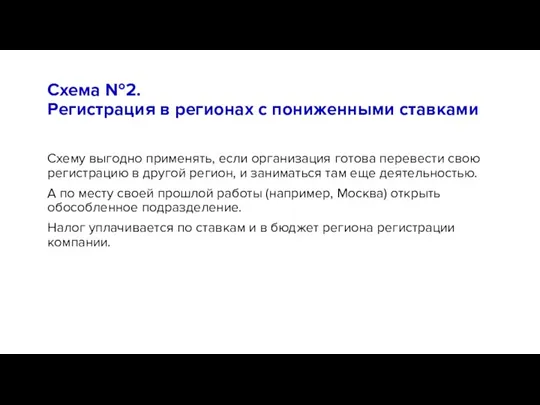

- 132. Схема №2. Регистрация в регионах с пониженными ставками Схему выгодно применять, если организация готова перевести свою

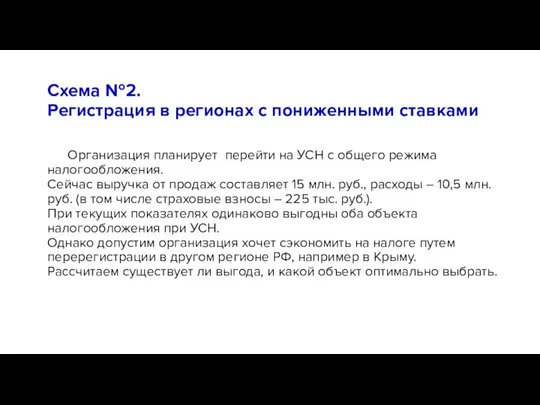

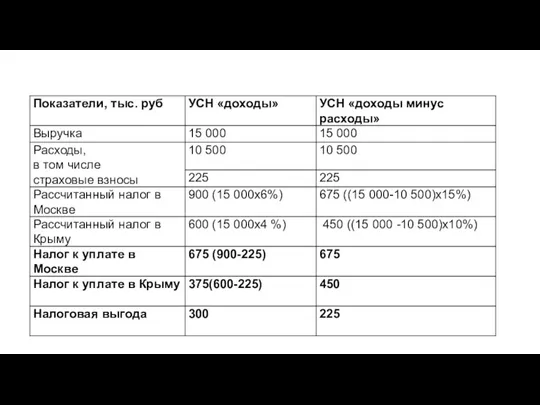

- 133. Схема №2. Регистрация в регионах с пониженными ставками Организация планирует перейти на УСН с общего режима

- 135. Документы Точно не нужно распечатывать документы, которые отправляете исключительно в электронном виде. В первую очередь речь

- 136. Документы

- 137. Документы

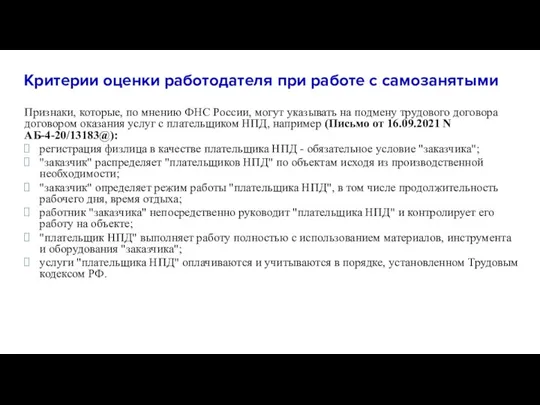

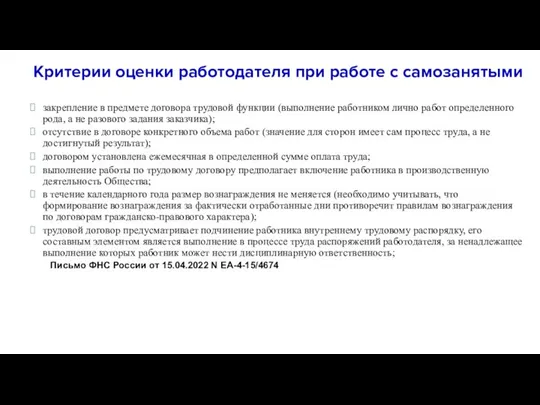

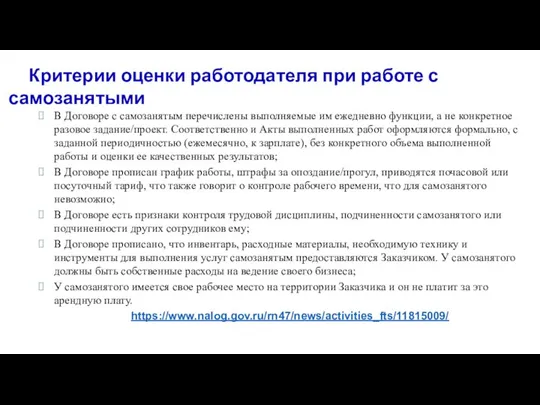

- 138. Критерии оценки работодателя при работе с самозанятыми Признаки, которые, по мнению ФНС России, могут указывать на

- 139. Критерии оценки работодателя при работе с самозанятыми закрепление в предмете договора трудовой функции (выполнение работником лично

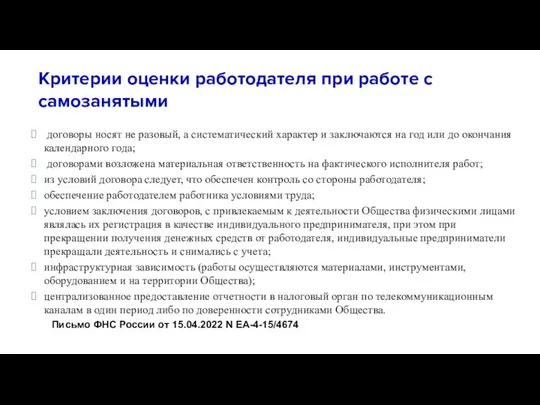

- 140. Критерии оценки работодателя при работе с самозанятыми договоры носят не разовый, а систематический характер и заключаются

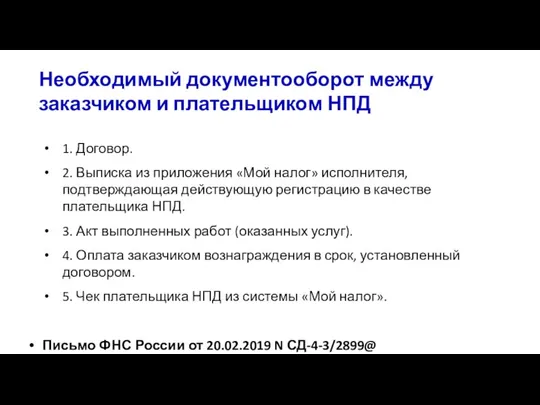

- 141. Необходимый документооборот между заказчиком и плательщиком НПД 1. Договор. 2. Выписка из приложения «Мой налог» исполнителя,

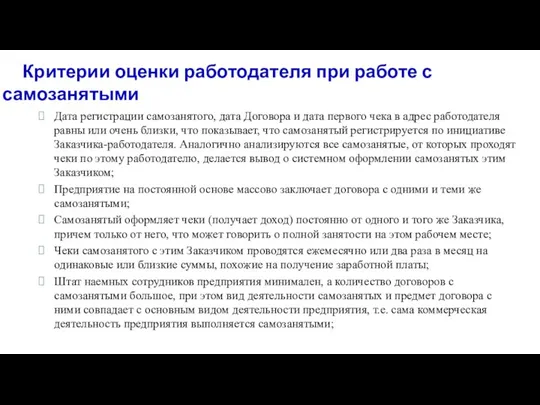

- 142. Дата регистрации самозанятого, дата Договора и дата первого чека в адрес работодателя равны или очень близки,

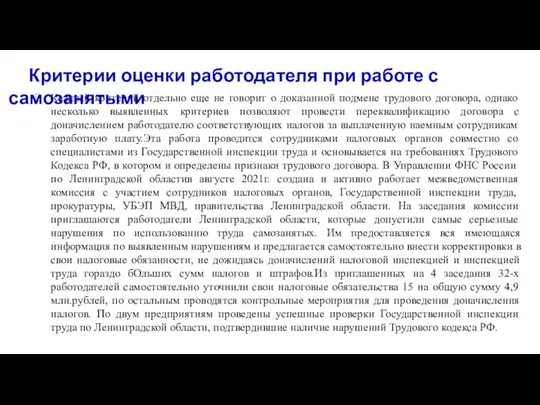

- 143. В Договоре с самозанятым перечислены выполняемые им ежедневно функции, а не конкретное разовое задание/проект. Соответственно и

- 144. Каждый критерий отдельно еще не говорит о доказанной подмене трудового договора, однако несколько выявленных критериев позволяют

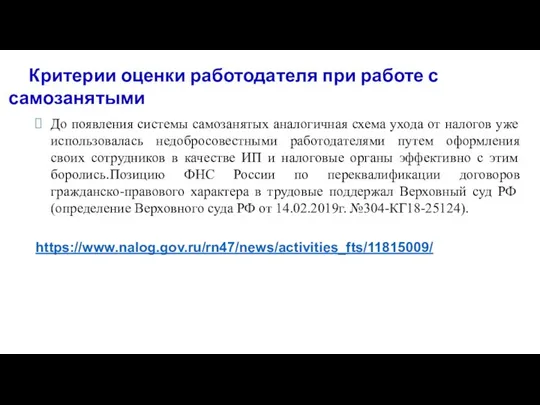

- 145. До появления системы самозанятых аналогичная схема ухода от налогов уже использовалась недобросовестными работодателями путем оформления своих

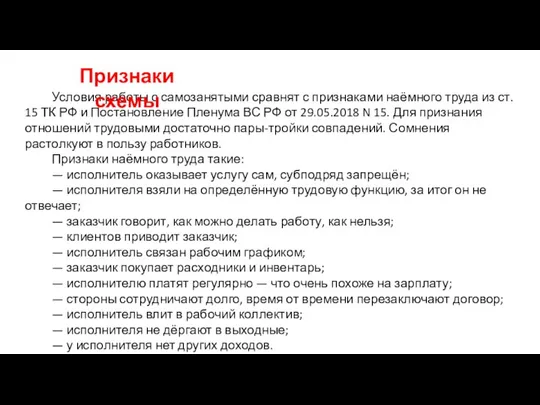

- 146. Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление

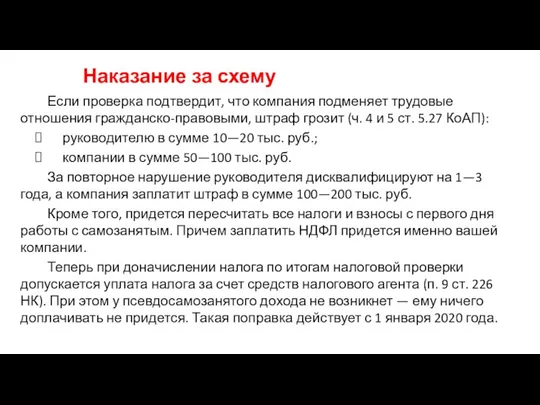

- 147. Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф грозит (ч. 4 и 5 ст.

- 148. Суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если

- 149. НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов 1. Неправомерное

- 150. НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов 1. Неправомерное

- 151. НК РФ Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) 1. Неуплата или

- 153. Скачать презентацию

Слайд 3С 14 июля 2022 года освободили от банковского контроля часть операций с

С 14 июля 2022 года освободили от банковского контроля часть операций с

Слайд 4С 1 июля 2022 года банки и их клиенты будут взаимодействовать по

С 1 июля 2022 года банки и их клиенты будут взаимодействовать по

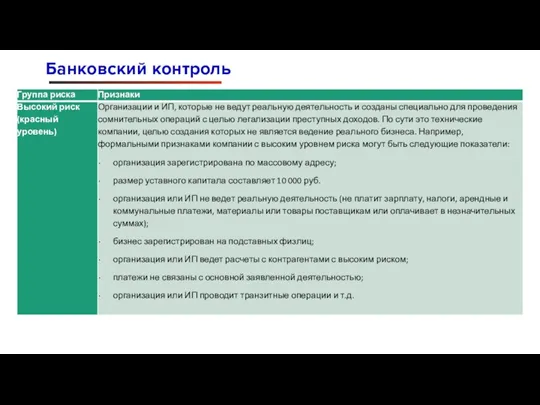

Слайд 5Высокий уровень риска (красный цвет). Компании и ИП, которые не ведут реальной

Высокий уровень риска (красный цвет). Компании и ИП, которые не ведут реальной

Слайд 6Банковский контроль

Банковский контроль

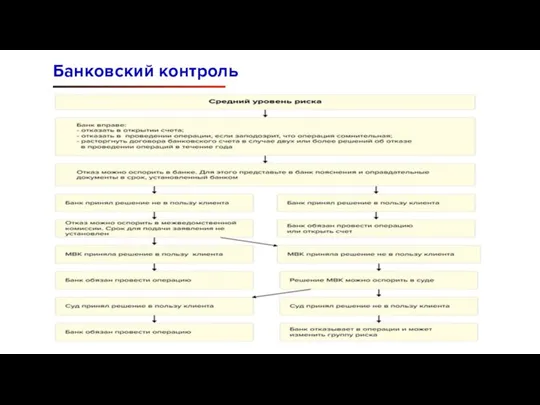

Слайд 7Банковский контроль:

Схема действий при высоком риске

Банковский контроль:

Схема действий при высоком риске

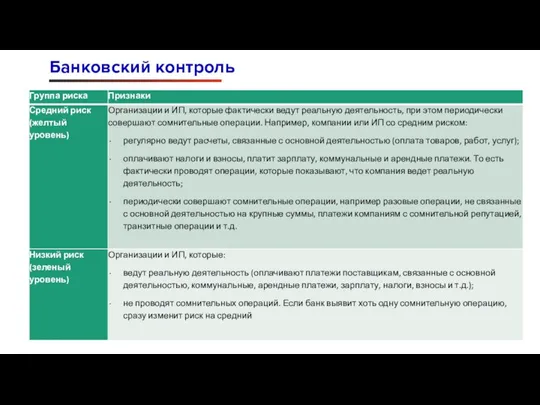

Слайд 8Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП, которых

Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП, которых

Слайд 9Банковский контроль

Банковский контроль

Слайд 10Банковский контроль

Банковский контроль

Слайд 11Низкий уровень риска (зеленый цвет). Компании и ИП, которые «чисты», и ни

Низкий уровень риска (зеленый цвет). Компании и ИП, которые «чисты», и ни

Слайд 12Банковский контроль

Банковский контроль

Слайд 13Если клиенту присвоен высокий уровень риска, банк должен сообщить об этом в

Если клиенту присвоен высокий уровень риска, банк должен сообщить об этом в

Слайд 14ЦБ утвердил критерии отнесения организаций и ИП к группам риска. Они перечислены

ЦБ утвердил критерии отнесения организаций и ИП к группам риска. Они перечислены

Слайд 15Все критерии ЦБ объединил в шесть групп. Полный перечень признаков смотрите в

Все критерии ЦБ объединил в шесть групп. Полный перечень признаков смотрите в

Слайд 162. Оценка операций по счетам в банках организации или ИП:

количество банковских счетов

2. Оценка операций по счетам в банках организации или ИП:

количество банковских счетов

Слайд 17объем и количество платежей, подтверждающих хозяйственную деятельность (заработная плата, хозяйственные расходы, связь,

объем и количество платежей, подтверждающих хозяйственную деятельность (заработная плата, хозяйственные расходы, связь,

Слайд 183. Оценка учредителей (участников), руководителей юрлица, а также физлица, зарегистрированных в качестве

3. Оценка учредителей (участников), руководителей юрлица, а также физлица, зарегистрированных в качестве

Слайд 194. Оценка аффилированности юрлица (ИП) с иными организациями и ИП, совершающими подозрительные

Слайд 205. Национальная и секторальная оценка рисков:

ведение организацией или ИП деятельности, соответствующей группе

5. Национальная и секторальная оценка рисков:

ведение организацией или ИП деятельности, соответствующей группе

Слайд 216. Оценка информации, поступившей от государственных органов:

проведение проверочных мероприятий в отношении организации

проведение проверочных мероприятий в отношении организации

Слайд 22Оценка обслуживающим банком

Банки оценивают риски клиентов на основе показателей, прописанных в правилах

Оценка обслуживающим банком

Банки оценивают риски клиентов на основе показателей, прописанных в правилах

Слайд 23Оценка обслуживающим банком

Банки должны обновлять информацию о клиентах с низким уровнем риска

Оценка обслуживающим банком

Банки должны обновлять информацию о клиентах с низким уровнем риска

Слайд 24Банковский контроль

Как узнать уровень риска контрагента

Банки предлагают свои платные сервисы по проверке

Банковский контроль

Как узнать уровень риска контрагента

Банки предлагают свои платные сервисы по проверке

Слайд 25Банковский контроль

Банковский контроль

Слайд 261. Проверяйте действующих и потенциальных контрагентов. Избегайте расчетов и не заключайте договоры

1. Проверяйте действующих и потенциальных контрагентов. Избегайте расчетов и не заключайте договоры

Слайд 274. Проверяйте записи в ЕГРЮЛ на актуальность. Налоговая инспекция проверяет достоверность сведений,

4. Проверяйте записи в ЕГРЮЛ на актуальность. Налоговая инспекция проверяет достоверность сведений,

Слайд 287. Не дробите свой бизнес на много разных фирм и ИП. Если

7. Не дробите свой бизнес на много разных фирм и ИП. Если

Слайд 2910. Если снимаете наличные со счета, будьте готовы подтвердить, на какие цели

10. Если снимаете наличные со счета, будьте готовы подтвердить, на какие цели

Слайд 30ФНС рассказала о способах получения информации об имеющейся у налогоплательщика задолженности по

ФНС рассказала о способах получения информации об имеющейся у налогоплательщика задолженности по

Слайд 31С 21 июля 2022 года организации и ИП могут формировать электронные акты

С 21 июля 2022 года организации и ИП могут формировать электронные акты

Слайд 32Ключевую ставку снизили до 7,5 процентов

Центробанк 19 сентября 2022 года принял решение

Ключевую ставку снизили до 7,5 процентов

Центробанк 19 сентября 2022 года принял решение

Слайд 33В своей работе бухгалтер сталкивается с показателем ключевой ставки при расчете:

пеней за

В своей работе бухгалтер сталкивается с показателем ключевой ставки при расчете:

пеней за

Слайд 34Правительство продлило до 31 декабря 2022 года выплату компенсации комиссий за использование

Правительство продлило до 31 декабря 2022 года выплату компенсации комиссий за использование

Слайд 35Страховые взносы 2022

Страховые взносы 2022

Слайд 36Правительство продлило на 12 месяцев сроки уплаты взносов:

- за апрель - июнь

Правительство продлило на 12 месяцев сроки уплаты взносов:

- за апрель - июнь

Слайд 37Основной вид деятельности нужно определять по ЕГРЮЛ или ЕГРИП по состоянию на

Основной вид деятельности нужно определять по ЕГРЮЛ или ЕГРИП по состоянию на

Слайд 38Появился сервис на сайте ФНС, на котором можно проверить право на перенос

Появился сервис на сайте ФНС, на котором можно проверить право на перенос

Слайд 39Налог (авансовый платеж) уменьшается на сумму взносов, фактически уплаченных в данном периоде

Налог (авансовый платеж) уменьшается на сумму взносов, фактически уплаченных в данном периоде

Слайд 40Организация на УСН «доходы» имеет право на отсрочку по взносам. Налог платит

Организация на УСН «доходы» имеет право на отсрочку по взносам. Налог платит

Слайд 41Объект «доходы минус расходы».

Можете смело использовать отсрочку, когда сумма налога к

Объект «доходы минус расходы».

Можете смело использовать отсрочку, когда сумма налога к

Слайд 42Льготные ставки

Льготные ставки

Слайд 43Пониженные ставки на УСН

Региональные власти могут сами устанавливать на своей территории пониженные

Пониженные ставки на УСН

Региональные власти могут сами устанавливать на своей территории пониженные

Слайд 44Пониженные ставки на УСН

Ставку 0% по УСН региональные власти могут установить для

Пониженные ставки на УСН

Ставку 0% по УСН региональные власти могут установить для

Слайд 45Пониженные ставки на УСН

В региональном законе может быть указано, что для применения

Пониженные ставки на УСН

В региональном законе может быть указано, что для применения

Слайд 46Ведете не тот бизнес, который заявили

Если компания ведет не ту деятельность, для

Ведете не тот бизнес, который заявили

Если компания ведет не ту деятельность, для

Слайд 47Ведете не тот бизнес, который заявили

Пример 1.

ИП оказывал услуги по подготовке

Ведете не тот бизнес, который заявили

Пример 1.

ИП оказывал услуги по подготовке

Слайд 48Не выполнили условия для ставки

Если организация выполнила не все условия для применения

Не выполнили условия для ставки

Если организация выполнила не все условия для применения

Слайд 49Не выполнили условия для ставки

Пример 2.

Предприниматель работала на УСН и занималась

Не выполнили условия для ставки

Пример 2.

Предприниматель работала на УСН и занималась

Слайд 50Часть бизнеса передали подрядчику в другом регионе

Если пониженную ставку региональные власти установили

Часть бизнеса передали подрядчику в другом регионе

Если пониженную ставку региональные власти установили

Слайд 51Часть бизнеса передали подрядчику в другом регионе

Пример 3.

Компания на УСН занималась производством

Часть бизнеса передали подрядчику в другом регионе

Пример 3.

Компания на УСН занималась производством

Слайд 52Не несете расходов по льготной деятельности

Проверяющие посчитают, что бизнес фиктивный, если у

Не несете расходов по льготной деятельности

Проверяющие посчитают, что бизнес фиктивный, если у

Слайд 53Не несете расходов по льготной деятельности

Пример 4. Индивидуальный предприниматель на УСН применял

Не несете расходов по льготной деятельности

Пример 4. Индивидуальный предприниматель на УСН применял

Слайд 54Формально перенесли компанию в другой регион

Если компания переехала в регион с более

Формально перенесли компанию в другой регион

Если компания переехала в регион с более

Слайд 55Формально перенесли компанию в другой регион

Пример 5. ИП на УСН «доходы» вел

Формально перенесли компанию в другой регион

Пример 5. ИП на УСН «доходы» вел

Слайд 56Доходы

Доходы

Слайд 57Порядок отражения доходов на УСН

С момента зачисления на соответствующий счет должна учитываться

Порядок отражения доходов на УСН

С момента зачисления на соответствующий счет должна учитываться

Слайд 58Порядок отражения доходов на УСН

Порядок отражения доходов на УСН

Слайд 59Порядок отражения доходов на УСН

Порядок отражения доходов на УСН

Слайд 60Порядок отражения расторжения договора

Возврат выручки отражайте так же, как и возврат аванса.

Налоговый

Порядок отражения расторжения договора

Возврат выручки отражайте так же, как и возврат аванса.

Налоговый

Слайд 61Порядок отражения расторжения договора

Расходы корректируйте, если применяете УСН с объектом "доходы минус

Порядок отражения расторжения договора

Расходы корректируйте, если применяете УСН с объектом "доходы минус

Слайд 62Порядок отражения доходов

Специального перечня доходов для УСН нет. Учитывайте те же доходы,

Порядок отражения доходов

Специального перечня доходов для УСН нет. Учитывайте те же доходы,

Слайд 63Возврат переплаты по налогам

Сам по себе возврат переплаты (в том числе по

Возврат переплаты по налогам

Сам по себе возврат переплаты (в том числе по

Слайд 64Возврат переплаты по налогам

На УСН с объектом "доходы" это нужно сделать в

Возврат переплаты по налогам

На УСН с объектом "доходы" это нужно сделать в

Слайд 65Возврат переплаты по налогам

На УСН с объектом "доходы минус расходы" возврат переплаты

Возврат переплаты по налогам

На УСН с объектом "доходы минус расходы" возврат переплаты

Слайд 66Внереализационные доходы на УСН

Это те же доходы, что и по налогу на

Внереализационные доходы на УСН

Это те же доходы, что и по налогу на

Слайд 67Ст. 251 НК РФ

При использовании упрощенной системы налогообложения нужно помнить, что не

Ст. 251 НК РФ

При использовании упрощенной системы налогообложения нужно помнить, что не

Слайд 68Ст. 251 НК РФ

С 2023 года в соответствии с подпунктом 2 п.

Ст. 251 НК РФ

С 2023 года в соответствии с подпунктом 2 п.

Слайд 69Работа с маркетплейсами

При УСН доходы и расходы нужно учитывать кассовым методом —

Работа с маркетплейсами

При УСН доходы и расходы нужно учитывать кассовым методом —

Слайд 70Отступное при УСН

Доход упрощенцев - это не только денежные средства, полученные ими

Отступное при УСН

Доход упрощенцев - это не только денежные средства, полученные ими

Слайд 71Отступное при УСН

Если же стоимость имущества по какой-то причине в соглашении не

Отступное при УСН

Если же стоимость имущества по какой-то причине в соглашении не

Слайд 72Взаимозачет

Доходы при УСН признавайте на дату взаимозачета, если на эту дату (п.

Взаимозачет

Доходы при УСН признавайте на дату взаимозачета, если на эту дату (п.

Слайд 73Взаимозачет

Расходы при УСН с объектом "доходы минус расходы" в случае проведения взаимозачета

Взаимозачет

Расходы при УСН с объектом "доходы минус расходы" в случае проведения взаимозачета

Слайд 74Уменьшение УСН на взносы в рамках ЕНП

Да, смогут. Уплаченная сумма страховых взносов

Уменьшение УСН на взносы в рамках ЕНП

Да, смогут. Уплаченная сумма страховых взносов

Слайд 75Зачет ЕНП не в суммах из уведомления

В течение 5 дней по

Зачет ЕНП не в суммах из уведомления

В течение 5 дней по

Слайд 76Отражение ЕНП в бухучете

Данные о состоянии ЕНС и детализированная информация о распределении

Отражение ЕНП в бухучете

Данные о состоянии ЕНС и детализированная информация о распределении

Слайд 77Расходы на УСН

Расходы на УСН

Слайд 78Общий порядок признания расходов

"Упрощенцы" признают в расходах свои затраты после их

Общий порядок признания расходов

"Упрощенцы" признают в расходах свои затраты после их

Слайд 79Общий порядок признания расходов

Любые расходы должны удовлетворять правилам ст. 252 НК РФ:

Общий порядок признания расходов

Любые расходы должны удовлетворять правилам ст. 252 НК РФ:

Слайд 81Учет уплаты налогов и взносов

Дата признания уплаченных налогов в расходах зависит, в

Учет уплаты налогов и взносов

Дата признания уплаченных налогов в расходах зависит, в

Слайд 82Остаточная стоимость ОС

Если продаете ОС раньше срока, указанного в п. 3 ст.

Остаточная стоимость ОС

Если продаете ОС раньше срока, указанного в п. 3 ст.

Слайд 83Материальные расходы

Состав материальных расходов при УСН такой же, как и по налогу

Материальные расходы

Состав материальных расходов при УСН такой же, как и по налогу

Слайд 84Материальные расходы

Учесть материальные расходы вы можете, только если применяете УСН с объектом

Материальные расходы

Учесть материальные расходы вы можете, только если применяете УСН с объектом

Слайд 85Материальные расходы

Учет материальных расходов при УСН не зависит от даты списания в

Материальные расходы

Учет материальных расходов при УСН не зависит от даты списания в

Слайд 86Расходы на рекламу

В полной сумме вы можете учесть только следующие расходы (п.

Расходы на рекламу

В полной сумме вы можете учесть только следующие расходы (п.

Слайд 87Расходы на рекламу

В пределах норматива учитывайте расходы (п. 4 ст. 264, пп.

Расходы на рекламу

В пределах норматива учитывайте расходы (п. 4 ст. 264, пп.

Слайд 88Продвижение в соцсетях

Входят ли в перечень расходов упрощенца затраты на оплату услуг

Продвижение в соцсетях

Входят ли в перечень расходов упрощенца затраты на оплату услуг

Слайд 89Расходы перевозчика

Перечень расходов при определении объекта налогообложения по налогу, уплачиваемому в связи

Расходы перевозчика

Перечень расходов при определении объекта налогообложения по налогу, уплачиваемому в связи

Слайд 90АУСН

АУСН

Слайд 91Начало применения и регионы

Эксперимент проводится в Москве, в Московской и Калужской областях,

Начало применения и регионы

Эксперимент проводится в Москве, в Московской и Калужской областях,

Слайд 92Ограничения по новому режиму

Новый режим предназначен для компаний и предпринимателей со средней

Ограничения по новому режиму

Новый режим предназначен для компаний и предпринимателей со средней

Слайд 93Ограничения по новому режиму

При новом режиме нельзя:

оказывать кредитные и финансовые услуги, работать

Ограничения по новому режиму

При новом режиме нельзя:

оказывать кредитные и финансовые услуги, работать

Слайд 94Сейчас банки позволяющие работать на АУСН:

Сейчас банки позволяющие работать на АУСН:

Слайд 95Ограничения по новому режиму

При новом режиме нельзя:

производить выплаты физлицам в наличной форме

быть

Ограничения по новому режиму

При новом режиме нельзя:

производить выплаты физлицам в наличной форме

быть

Слайд 96Учет доходов и расходов

При определении объекта налогообложения учитывают доходы, аналогичные правилам по

Учет доходов и расходов

При определении объекта налогообложения учитывают доходы, аналогичные правилам по

Слайд 97Учет доходов и расходов

Уменьшать налог по АУСН можно только на те расходы,

Учет доходов и расходов

Уменьшать налог по АУСН можно только на те расходы,

Слайд 98Взаимодействие с банками

Инспекция исчисляет налог самостоятельно на основе полученных ею данных о

Взаимодействие с банками

Инспекция исчисляет налог самостоятельно на основе полученных ею данных о

Слайд 99Взаимодействие с банками

Проверяйте сведения о доходах (расходах), которые учитывает кредитная организация, в

Взаимодействие с банками

Проверяйте сведения о доходах (расходах), которые учитывает кредитная организация, в

Слайд 100Взаимодействие с банками

Чтобы кредитная организация могла корректно разделять операции на учитываемые и

Взаимодействие с банками

Чтобы кредитная организация могла корректно разделять операции на учитываемые и

Слайд 101Учет расходов

Расходы по оплате товаров, работ или услуг контрагенту (в том числе

Учет расходов

Расходы по оплате товаров, работ или услуг контрагенту (в том числе

Слайд 102Учет расходов

Рекомендации для налогоплательщика:

Если покупка товаров, работ или услуг может быть учтена

Учет расходов

Рекомендации для налогоплательщика:

Если покупка товаров, работ или услуг может быть учтена

Слайд 103Учет расходов

Выдача сотруднику подотчетных средств (а также возврат сотрудником неизрасходованных подотчетных средств)

Учет расходов

Выдача сотруднику подотчетных средств (а также возврат сотрудником неизрасходованных подотчетных средств)

Слайд 104Учет расходов

При объекте «доходы минус расходы» налоговую базу уменьшают на убыток, полученный

Учет расходов

При объекте «доходы минус расходы» налоговую базу уменьшают на убыток, полученный

Слайд 105Расчет налога

Налоговый орган не позднее 15-го числа месяца, следующего за истекшим налоговым

Расчет налога

Налоговый орган не позднее 15-го числа месяца, следующего за истекшим налоговым

Слайд 106Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за

Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за

Слайд 107Расчет налога

Если налогоплательщик подал уведомление в срок, сумма налога, которую надо уплатить

Расчет налога

Если налогоплательщик подал уведомление в срок, сумма налога, которую надо уплатить

Слайд 108Расчет налога

Пересчет налога по АУСН: не более чем за 3 календарных года,

Расчет налога

Пересчет налога по АУСН: не более чем за 3 календарных года,

Слайд 109Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за

Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за

Слайд 110Выплата зарплаты

Зарплата выплачивается только безналичным способом.

При использовании организациями и ИП автоматизированной УСН

Выплата зарплаты

Зарплата выплачивается только безналичным способом.

При использовании организациями и ИП автоматизированной УСН

Слайд 111Выплата зарплаты

Исполнить их можно двумя путями:

1. Самостоятельно исчислить НДФЛ, удержать его сумму

Выплата зарплаты

Исполнить их можно двумя путями:

1. Самостоятельно исчислить НДФЛ, удержать его сумму

Слайд 112Выплата зарплаты

Если 5-е число выпадает на выходной, нерабочий праздничный и (или) нерабочий

Выплата зарплаты

Если 5-е число выпадает на выходной, нерабочий праздничный и (или) нерабочий

Слайд 113Выплата зарплаты

2. Поручить уполномоченной кредитной организации, чтобы она исчислила НДФЛ от вашего

Выплата зарплаты

2. Поручить уполномоченной кредитной организации, чтобы она исчислила НДФЛ от вашего

Слайд 114Выплата зарплаты

Одновременно с этим нужно сообщить уполномоченной кредитной организации о суммах выплат,

Выплата зарплаты

Одновременно с этим нужно сообщить уполномоченной кредитной организации о суммах выплат,

Слайд 115Страховые взносы

Страховые взносы

Слайд 116Сопоставительная таблица

Сопоставительная таблица

Слайд 117Персонифицированная отчетность

Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры

Персонифицированная отчетность

Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры

Слайд 118Сопоставительная таблица

Сопоставительная таблица

Слайд 119Сопоставительная таблица

Сопоставительная таблица

Слайд 120Сопоставительная таблица

Сопоставительная таблица

Слайд 121Пример расчета налога

Пример. В компании пять сотрудников, которые получают по 60 тыс.

Пример расчета налога

Пример. В компании пять сотрудников, которые получают по 60 тыс.

Слайд 122Пример расчета налога

Налог можно уменьшить на взносы не более чем на 50%

Пример расчета налога

Налог можно уменьшить на взносы не более чем на 50%

Слайд 123Пример расчета налога

Пример 2

Тот же самый ИП, но с годовым доходом 3 млн руб. должен будет заплатить

Пример расчета налога

Пример 2

Тот же самый ИП, но с годовым доходом 3 млн руб. должен будет заплатить

Слайд 124Пример расчета налога

Пример 2

Тот же самый ИП, но с годовым доходом 3 млн руб. должен будет заплатить

Пример расчета налога

Пример 2

Тот же самый ИП, но с годовым доходом 3 млн руб. должен будет заплатить

Слайд 125Пример расчета налога

ИП заработал за 2022 год 4 млн рублей, а сумму взноса в 1% внес до того, как год

Пример расчета налога

ИП заработал за 2022 год 4 млн рублей, а сумму взноса в 1% внес до того, как год

Слайд 126Пример расчета налога

ИП заработал за 2022 год 2 млн рублей, а сумму взноса в 1% внес до того, как год

Пример расчета налога

ИП заработал за 2022 год 2 млн рублей, а сумму взноса в 1% внес до того, как год

Слайд 127Пример расчета налога

Пример расчета налога

Слайд 128Пример расчета налога

Пример расчета налога

Слайд 129Основные методы оптимизации

Основные методы оптимизации

Слайд 130Схема №1.

Выбор оптимального объекта налогообложения

При сравнении вариантов объекта налогообложения при УСН

Схема №1.

Выбор оптимального объекта налогообложения

При сравнении вариантов объекта налогообложения при УСН

Слайд 131Схема №2.

Регистрация в регионах с пониженными ставками

Налоговые ставки, равные 6 и

Схема №2.

Регистрация в регионах с пониженными ставками

Налоговые ставки, равные 6 и

Слайд 132Схема №2.

Регистрация в регионах с пониженными ставками

Схему выгодно применять, если организация

Схема №2.

Регистрация в регионах с пониженными ставками

Схему выгодно применять, если организация

Слайд 133Схема №2.

Регистрация в регионах с пониженными ставками

Организация планирует перейти на УСН

Схема №2.

Регистрация в регионах с пониженными ставками

Организация планирует перейти на УСН

Слайд 135Документы

Точно не нужно распечатывать документы, которые отправляете исключительно в электронном виде. В

Документы

Точно не нужно распечатывать документы, которые отправляете исключительно в электронном виде. В

Слайд 136Документы

Документы

Слайд 137Документы

Документы

Слайд 138Критерии оценки работодателя при работе с самозанятыми

Признаки, которые, по мнению ФНС России,

Критерии оценки работодателя при работе с самозанятыми

Признаки, которые, по мнению ФНС России,

Слайд 139Критерии оценки работодателя при работе с самозанятыми

закрепление в предмете договора трудовой функции

Критерии оценки работодателя при работе с самозанятыми

закрепление в предмете договора трудовой функции

Слайд 140Критерии оценки работодателя при работе с самозанятыми

договоры носят не разовый, а

Критерии оценки работодателя при работе с самозанятыми

договоры носят не разовый, а

Слайд 141Необходимый документооборот между заказчиком и плательщиком НПД

1. Договор.

2. Выписка из приложения «Мой

Необходимый документооборот между заказчиком и плательщиком НПД

1. Договор.

2. Выписка из приложения «Мой

Слайд 142Дата регистрации самозанятого, дата Договора и дата первого чека в адрес работодателя

Дата регистрации самозанятого, дата Договора и дата первого чека в адрес работодателя

Слайд 143В Договоре с самозанятым перечислены выполняемые им ежедневно функции, а не конкретное

В Договоре с самозанятым перечислены выполняемые им ежедневно функции, а не конкретное

Слайд 144Каждый критерий отдельно еще не говорит о доказанной подмене трудового договора, однако

Каждый критерий отдельно еще не говорит о доказанной подмене трудового договора, однако

Слайд 145До появления системы самозанятых аналогичная схема ухода от налогов уже использовалась недобросовестными

До появления системы самозанятых аналогичная схема ухода от налогов уже использовалась недобросовестными

Слайд 146Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15

Слайд 147Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф грозит (ч.

Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф грозит (ч.

Слайд 148Суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря

Суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря

Слайд 149НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или)

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или)

Слайд 150НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или)

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или)

Слайд 151НК РФ Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых

НК РФ Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых

Психокоррекционная помощь детям с нарушениями аутистического спектра

Психокоррекционная помощь детям с нарушениями аутистического спектра Виды Вооруженных Сил. Рода войск

Виды Вооруженных Сил. Рода войск Атмосфера Земли: история освоения

Атмосфера Земли: история освоения Структура энергетики РФ

Структура энергетики РФ カタカナ. Волгоградское региональное отделение общества Россия-Япония

カタカナ. Волгоградское региональное отделение общества Россия-Япония Средство обучения, используемое в дистанционной технологии обучения

Средство обучения, используемое в дистанционной технологии обучения Пространство для партнерства

Пространство для партнерства Внутренняя политика Александра I 1802-1806

Внутренняя политика Александра I 1802-1806 Зрелое барокко

Зрелое барокко Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана»

Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана» Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г.

Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г. Жилища животных 7 класс

Жилища животных 7 класс Налоговое планирование доходов местного бюджета

Налоговое планирование доходов местного бюджета Мы во Вселенной

Мы во Вселенной Презентация на тему Земледельцы Аттики теряют землю и свободу

Презентация на тему Земледельцы Аттики теряют землю и свободу  Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе)

Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе) Презентация на тему Внутреннее строение рыб

Презентация на тему Внутреннее строение рыб  эффективность общения между преподавателями и студентами

эффективность общения между преподавателями и студентами Основы автоматизированного проектирования в сервисе

Основы автоматизированного проектирования в сервисе  Презентация для конкурса

Презентация для конкурса План выступления педагога

План выступления педагога Трудовой арбитраж и порядок, их разрешения

Трудовой арбитраж и порядок, их разрешения Дизайн джинсов

Дизайн джинсов Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже Трудные случаи написания

Трудные случаи написания Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников

Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников РЭШ – выбор для физтеха

РЭШ – выбор для физтеха ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг