- Презентация тема 4 Налоговая система государства

Содержание

- 2. План 1. Налоговая система государства: понятие и составные элементы. 2. Особенности налоговой системы РФ. 3. Налоговые

- 3. Вопрос 1. Налоговая система государства: понятие и составные элементы

- 4. Каждая страна имеет свою собственную налоговую систему, которая является частью функционирования и экономического развития страны.

- 5. Налоговая система – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке на территории

- 6. - взаимосвязанная совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический,

- 7. – совокупность налогов, взимаемых с налогоплательщиков на территории государства в соответствии с его налоговым законодательством, и

- 8. Система налогообложения есть совокупность однородных элементов, которые объединены в одно целое и выполняют одну задачу −

- 9. Составные элементы налоговой системы: 1) совокупность налогов; 2) совокупность компетенций органов власти и управления в налоговой

- 10. Эффективность построения налоговой системы заключается в обеспечении максимального поступления налогов и сборов в бюджетную систему государства

- 11. Эффективность функционирования налоговой системы зависит от качества управления ею. Деятельность государства по управлению налоговой системой определяется

- 12. Управление налоговой системой - деятельность государства по управлению элементами налоговой системы. По первому элементу (совокупность налогов)

- 13. Таким образом, управление налоговой системой реализуется через: а) налоговое законодательство (принятие нормативно-правовых актов); б) установление организационных

- 14. Вопрос 2. Особенности налоговой системы Российской Федерации

- 15. Налоговая система России регулируется Налоговым кодексом РФ и принятыми в соответствии с ним федеральными законами о

- 16. Налоговый Кодекс РФ устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а

- 17. Налоговая система РФ - это совокупность институтов и инструментов, используемых государством для централизации части национального дохода

- 18. Цели налоговой системы РФ: - регулирование экономики, направленное на стимулирование (ограничение) хозяйственной деятельности; - обеспечение потребностей

- 19. Основные черты современной налоговой системы РФ: - единая нормативно-правовая база. Налоговая система основывается на правовой базе,

- 20. Характеристика элементов налоговой системы РФ: - совокупность налогов; - совокупность компетенций органов власти и управления в

- 21. Совокупность налогов (1-ый элемент) Согласно статьи 12 НК РФ (часть 1, глава 2) в РФ предусмотрена

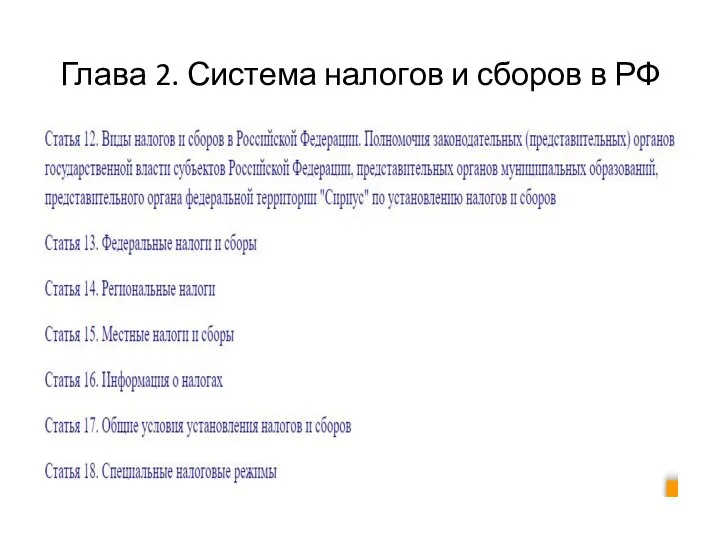

- 22. Глава 2. Система налогов и сборов в РФ

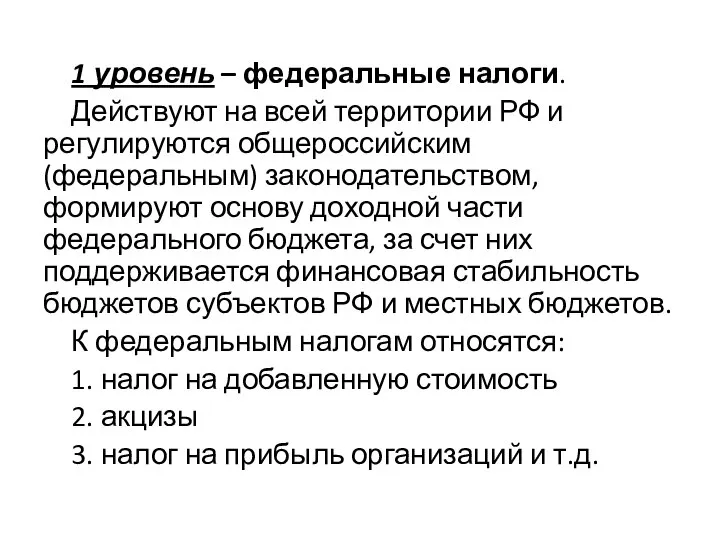

- 23. 1 уровень – федеральные налоги. Действуют на всей территории РФ и регулируются общероссийским (федеральным) законодательством, формируют

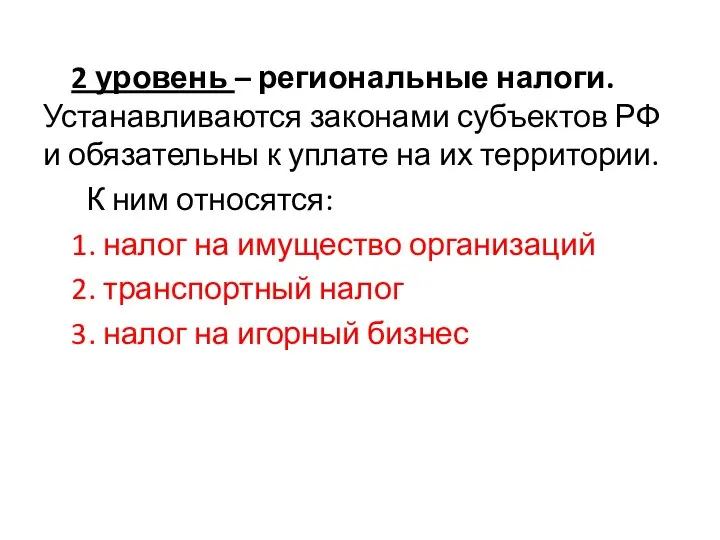

- 24. 2 уровень – региональные налоги. Устанавливаются законами субъектов РФ и обязательны к уплате на их территории.

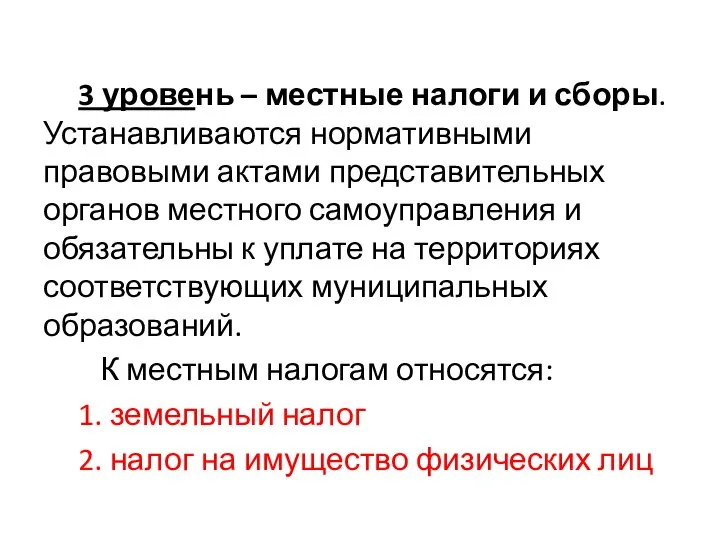

- 25. 3 уровень – местные налоги и сборы. Устанавливаются нормативными правовыми актами представительных органов местного самоуправления и

- 26. Совокупность компетенций органов власти и управления в налоговой сфере (2-ый элемент) Участниками налоговых отношений в соответствии

- 27. Организации и физические лица в соответствии с НК РФ могут быть налогоплательщиками или плательщиками сборов, а

- 28. Права и обязанности налогоплательщиков и плательщиков сборов определены во втором разделе первой части НК РФ (гл.

- 29. Каждому налогоплательщику присваивается единый на всей территории РФ по всем видам налогов и сборов идентификационный номер

- 30. Государственные органы исполнительной власти и исполнительные органы местного самоуправления Министерство финансов РФ разрабатывает и представляет в

- 31. Финансовые органы на местах занимаются конкретными вопросами налогообложения, а именно: - совместно с налоговыми инспекциями осуществляют

- 32. Таможенные органы осуществляют контрольные полномочия в отношении организаций и физических лиц, у которых возникают обязанности по

- 33. Совокупность налоговых органов (3-ий элемент) Налоговые органы составляют единую централизованную систему контроля за: - соблюдением законодательства

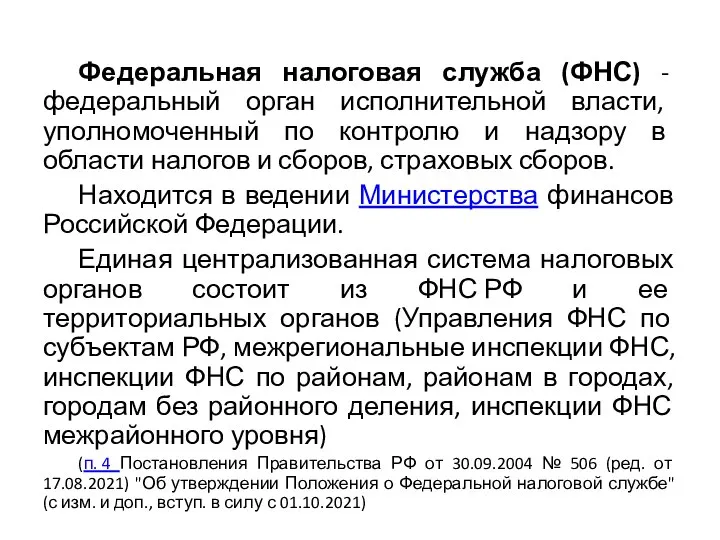

- 34. Федеральная налоговая служба (ФНС) - федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области

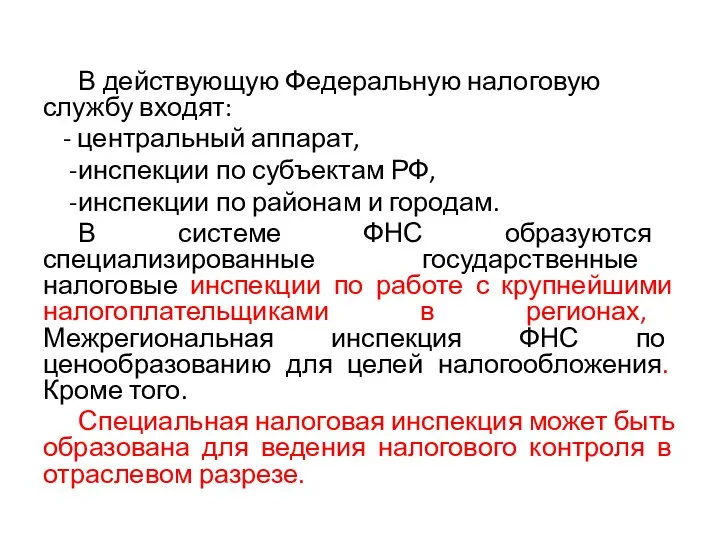

- 35. В действующую Федеральную налоговую службу входят: - центральный аппарат, инспекции по субъектам РФ, инспекции по районам

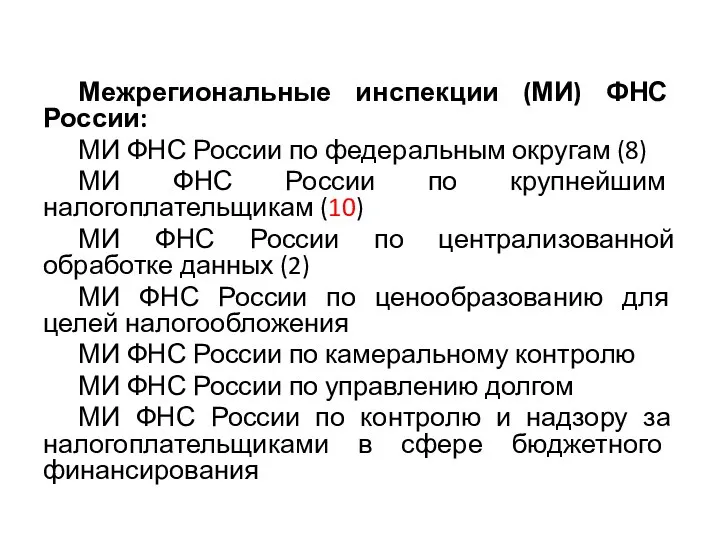

- 36. Межрегиональные инспекции (МИ) ФНС России: МИ ФНС России по федеральным округам (8) МИ ФНС России по

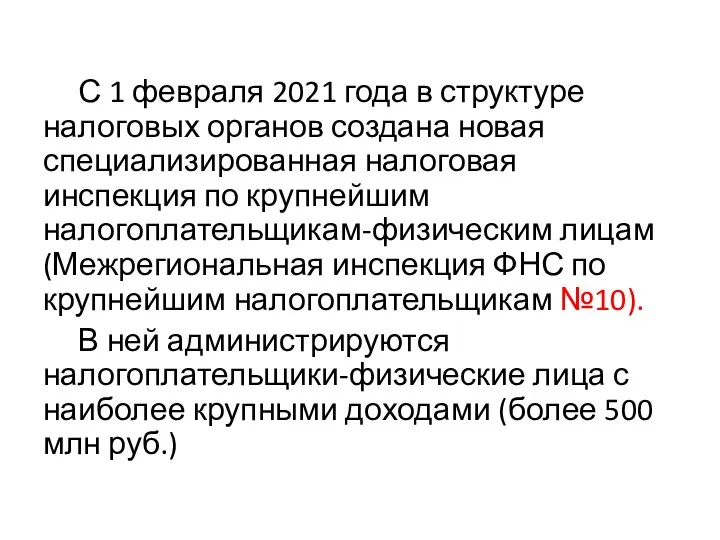

- 37. С 1 февраля 2021 года в структуре налоговых органов создана новая специализированная налоговая инспекция по крупнейшим

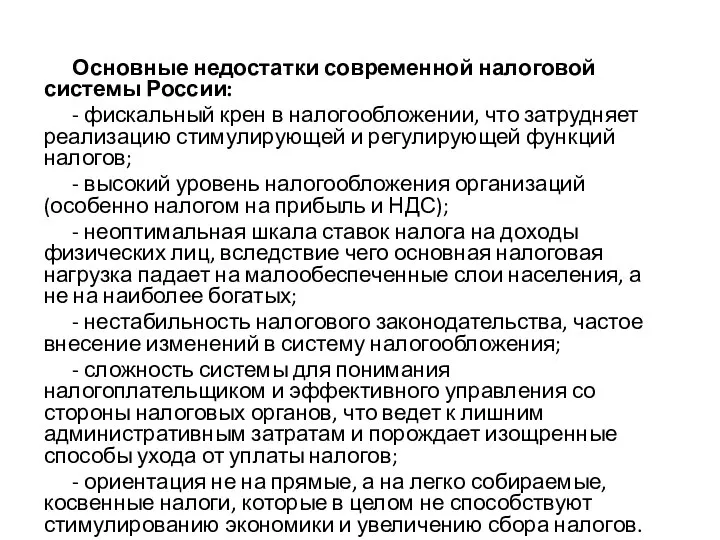

- 38. Основные недостатки современной налоговой системы России: - фискальный крен в налогообложении, что затрудняет реализацию стимулирующей и

- 39. совершенствования налоговой системы РФ. "Основным направлениям налоговой политики Российской Федерации на 2014 год и на плановый

- 40. Вопрос 3. Налоговые системы зарубежных стран (на примере Федеративной Республики Германии)

- 41. Налоговые системы стран базируются на различной комбинации - прямых и косвенных налогов, - налогов с физических

- 42. Для развитых стран, которые ориентированы в большей или меньшей степени на экспорт капитала, в налоговых системах

- 43. В США, хотя и установлена трехуровневая система налогов, тем не менее штатам дано право вводить свои

- 44. ГЕРМАНИЯ ИМЕЕТ ФЕДЕРАТИВНОЕ УСТРОЙСТВО ФЕДЕРАЛЬНЫЙ УРОВЕНЬ Глава государства — федеральный президент, глава Правительства Германии - федеральный

- 45. Местное самоуправление в Германии Общины - нижний уровень государственно-административного устройства Германии. Общины интегрированы в государственное административное

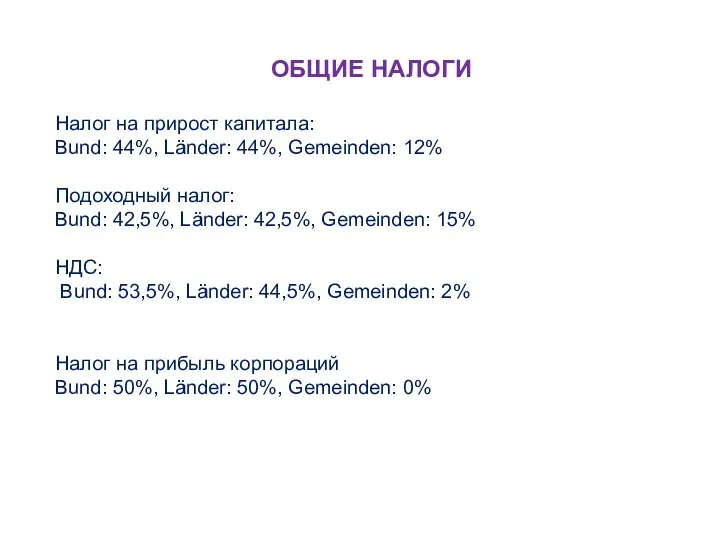

- 46. ОБЩИЕ НАЛОГИ Налог на прирост капитала: Bund: 44%, Länder: 44%, Gemeinden: 12% Подоходный налог: Bund: 42,5%,

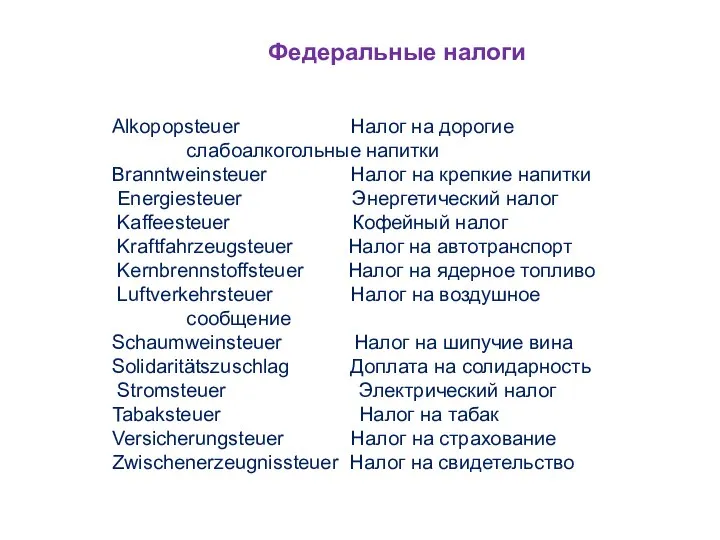

- 47. Федеральные налоги Alkopopsteuer Налог на дорогие слабоалкогольные напитки Branntweinsteuer Налог на крепкие напитки Energiesteuer Энергетический налог

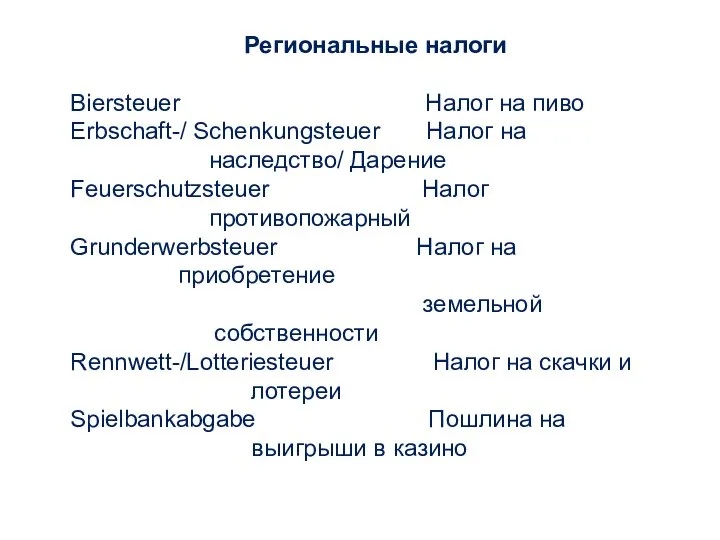

- 48. Региональные налоги Biersteuer Налог на пиво Erbschaft-/ Schenkungsteuer Налог на наследство/ Дарение Feuerschutzsteuer Налог противопожарный Grunderwerbsteuer

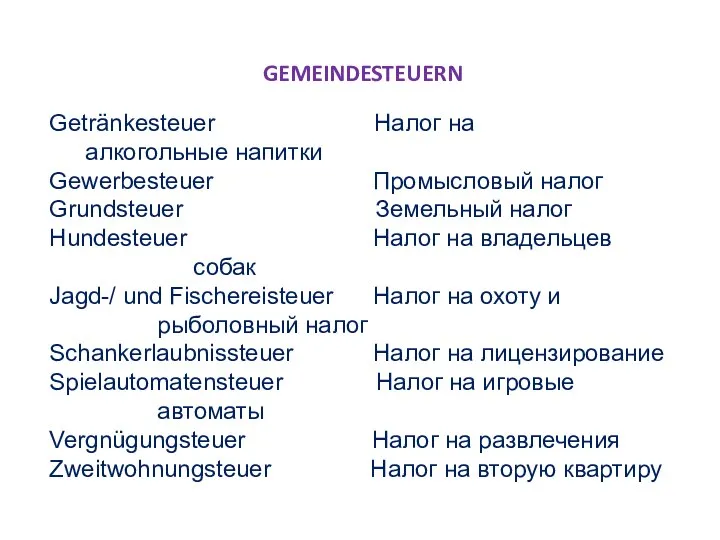

- 49. GEMEINDESTEUERN Getränkesteuer Налог на алкогольные напитки Gewerbesteuer Промысловый налог Grundsteuer Земельный налог Hundesteuer Налог на владельцев

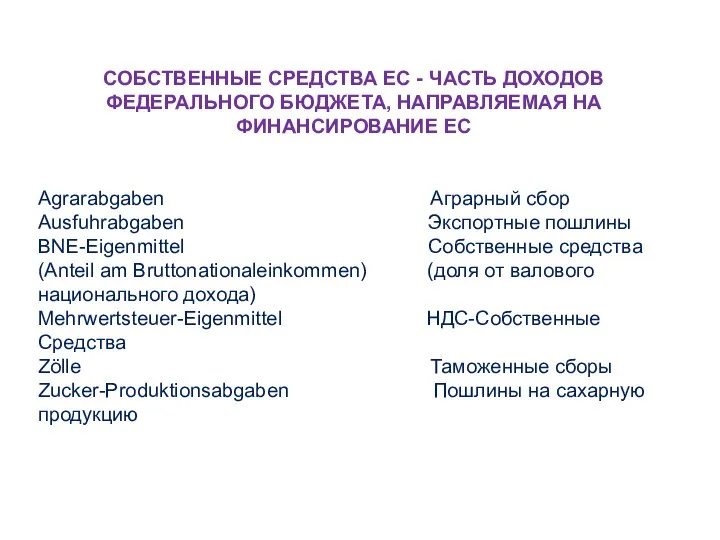

- 50. СОБСТВЕННЫЕ СРЕДСТВА ЕС - ЧАСТЬ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, НАПРАВЛЯЕМАЯ НА ФИНАНСИРОВАНИЕ ЕС Agrarabgaben Аграрный сбор Ausfuhrabgaben

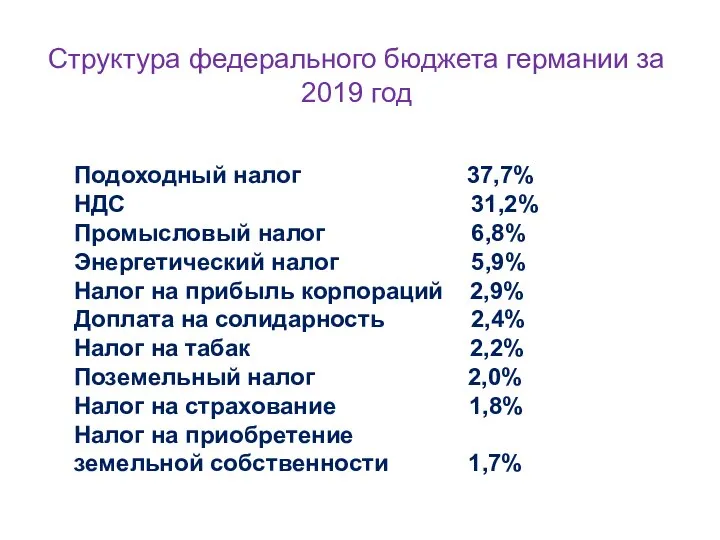

- 51. Подоходный налог 37,7% НДС 31,2% Промысловый налог 6,8% Энергетический налог 5,9% Налог на прибыль корпораций 2,9%

- 52. Ставки вмененного подоходного налога

- 54. Скачать презентацию

Слайд 2

План

1. Налоговая система государства: понятие и составные элементы.

2. Особенности налоговой системы

План

1. Налоговая система государства: понятие и составные элементы.

2. Особенности налоговой системы

Слайд 3Вопрос 1. Налоговая система государства: понятие и составные элементы

Вопрос 1. Налоговая система государства: понятие и составные элементы

Слайд 4Каждая страна имеет свою собственную налоговую систему, которая является частью функционирования и

Каждая страна имеет свою собственную налоговую систему, которая является частью функционирования и

Слайд 5Налоговая система –

совокупность налогов, сборов, пошлин и других платежей, взимаемых в

Налоговая система –

совокупность налогов, сборов, пошлин и других платежей, взимаемых в

Слайд 6- взаимосвязанная совокупность всех существующих в государстве общественных отношений, складывающихся в сфере

- взаимосвязанная совокупность всех существующих в государстве общественных отношений, складывающихся в сфере

Слайд 7– совокупность налогов, взимаемых с налогоплательщиков на территории государства в соответствии с

– совокупность налогов, взимаемых с налогоплательщиков на территории государства в соответствии с

Слайд 8Система налогообложения есть совокупность однородных элементов, которые объединены в одно целое и

Система налогообложения есть совокупность однородных элементов, которые объединены в одно целое и

Слайд 9 Составные элементы налоговой системы:

1) совокупность налогов;

2) совокупность компетенций органов власти и

Составные элементы налоговой системы:

1) совокупность налогов;

2) совокупность компетенций органов власти и

Слайд 10Эффективность построения налоговой системы заключается в обеспечении максимального поступления налогов и сборов

Эффективность построения налоговой системы заключается в обеспечении максимального поступления налогов и сборов

Слайд 11 Эффективность функционирования налоговой системы зависит от качества управления ею.

Деятельность государства

Эффективность функционирования налоговой системы зависит от качества управления ею.

Деятельность государства

Слайд 12Управление налоговой системой - деятельность государства по управлению элементами налоговой системы.

По

Управление налоговой системой - деятельность государства по управлению элементами налоговой системы.

По

Слайд 13Таким образом, управление налоговой системой реализуется через:

а) налоговое законодательство (принятие нормативно-правовых

Таким образом, управление налоговой системой реализуется через:

а) налоговое законодательство (принятие нормативно-правовых

Слайд 14Вопрос 2. Особенности

налоговой системы Российской Федерации

Вопрос 2. Особенности

налоговой системы Российской Федерации

Слайд 15Налоговая система России регулируется Налоговым кодексом РФ и принятыми в соответствии с

Налоговая система России регулируется Налоговым кодексом РФ и принятыми в соответствии с

Слайд 16Налоговый Кодекс РФ устанавливает систему налогов и сборов, страховые взносы и принципы

Налоговый Кодекс РФ устанавливает систему налогов и сборов, страховые взносы и принципы

Слайд 17Налоговая система РФ - это совокупность институтов и инструментов, используемых государством для

Налоговая система РФ - это совокупность институтов и инструментов, используемых государством для

Слайд 18Цели налоговой системы РФ:

- регулирование экономики, направленное на стимулирование (ограничение) хозяйственной

Цели налоговой системы РФ:

- регулирование экономики, направленное на стимулирование (ограничение) хозяйственной

Слайд 19Основные черты современной налоговой системы РФ:

- единая нормативно-правовая база. Налоговая система

Основные черты современной налоговой системы РФ:

- единая нормативно-правовая база. Налоговая система

Слайд 20Характеристика элементов налоговой системы РФ:

- совокупность налогов;

- совокупность компетенций органов власти и

Характеристика элементов налоговой системы РФ:

- совокупность налогов;

- совокупность компетенций органов власти и

Слайд 21 Совокупность налогов (1-ый элемент)

Согласно статьи 12 НК РФ (часть 1,

Совокупность налогов (1-ый элемент)

Согласно статьи 12 НК РФ (часть 1,

Слайд 22

Глава 2. Система налогов и сборов в РФ

Глава 2. Система налогов и сборов в РФ

Слайд 231 уровень – федеральные налоги.

Действуют на всей территории РФ и регулируются

1 уровень – федеральные налоги.

Действуют на всей территории РФ и регулируются

Слайд 242 уровень – региональные налоги. Устанавливаются законами субъектов РФ и обязательны к

2 уровень – региональные налоги. Устанавливаются законами субъектов РФ и обязательны к

Слайд 253 уровень – местные налоги и сборы. Устанавливаются нормативными правовыми актами представительных

3 уровень – местные налоги и сборы. Устанавливаются нормативными правовыми актами представительных

Слайд 26Совокупность компетенций органов власти и управления в налоговой сфере (2-ый элемент)

Участниками

Совокупность компетенций органов власти и управления в налоговой сфере (2-ый элемент)

Участниками

Слайд 27 Организации и физические лица в соответствии с НК РФ могут быть

Организации и физические лица в соответствии с НК РФ могут быть

Слайд 28 Права и обязанности налогоплательщиков и плательщиков сборов определены во втором разделе

Права и обязанности налогоплательщиков и плательщиков сборов определены во втором разделе

Слайд 29Каждому налогоплательщику присваивается единый на всей территории РФ по всем видам налогов

Каждому налогоплательщику присваивается единый на всей территории РФ по всем видам налогов

Слайд 30Государственные органы исполнительной власти и исполнительные органы местного самоуправления

Министерство финансов РФ

Государственные органы исполнительной власти и исполнительные органы местного самоуправления

Министерство финансов РФ

Слайд 31Финансовые органы на местах занимаются конкретными вопросами налогообложения, а именно:

- совместно с

Финансовые органы на местах занимаются конкретными вопросами налогообложения, а именно:

- совместно с

Слайд 32Таможенные органы осуществляют контрольные полномочия в отношении организаций и физических лиц, у

Таможенные органы осуществляют контрольные полномочия в отношении организаций и физических лиц, у

Слайд 33Совокупность налоговых органов (3-ий элемент)

Налоговые органы составляют единую централизованную систему контроля за:

-

Совокупность налоговых органов (3-ий элемент)

Налоговые органы составляют единую централизованную систему контроля за:

-

Слайд 34Федеральная налоговая служба (ФНС) - федеральный орган исполнительной власти, уполномоченный по контролю

Федеральная налоговая служба (ФНС) - федеральный орган исполнительной власти, уполномоченный по контролю

Слайд 35В действующую Федеральную налоговую службу входят:

- центральный аппарат,

инспекции по субъектам

В действующую Федеральную налоговую службу входят:

- центральный аппарат,

инспекции по субъектам

Слайд 36Межрегиональные инспекции (МИ) ФНС России:

МИ ФНС России по федеральным округам (8)

МИ ФНС

Межрегиональные инспекции (МИ) ФНС России:

МИ ФНС России по федеральным округам (8)

МИ ФНС

Слайд 37С 1 февраля 2021 года в структуре налоговых органов создана новая специализированная

С 1 февраля 2021 года в структуре налоговых органов создана новая специализированная

Слайд 38Основные недостатки современной налоговой системы России:

- фискальный крен в налогообложении, что

Основные недостатки современной налоговой системы России:

- фискальный крен в налогообложении, что

Слайд 39совершенствования налоговой системы РФ.

"Основным направлениям налоговой политики Российской Федерации на 2014 год

совершенствования налоговой системы РФ.

"Основным направлениям налоговой политики Российской Федерации на 2014 год

Слайд 40Вопрос 3. Налоговые системы зарубежных стран

(на примере Федеративной Республики Германии)

(на примере Федеративной Республики Германии)

Слайд 41Налоговые системы стран базируются на различной комбинации

- прямых и косвенных налогов,

Налоговые системы стран базируются на различной комбинации

- прямых и косвенных налогов,

Слайд 42Для развитых стран, которые ориентированы в большей или меньшей степени на экспорт

Для развитых стран, которые ориентированы в большей или меньшей степени на экспорт

Слайд 43В США, хотя и установлена трехуровневая система налогов, тем не менее штатам

В США, хотя и установлена трехуровневая система налогов, тем не менее штатам

Слайд 44ГЕРМАНИЯ ИМЕЕТ ФЕДЕРАТИВНОЕ УСТРОЙСТВО

ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

Глава государства — федеральный президент, глава Правительства

ГЕРМАНИЯ ИМЕЕТ ФЕДЕРАТИВНОЕ УСТРОЙСТВО

ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

Глава государства — федеральный президент, глава Правительства

Слайд 45Местное самоуправление в Германии

Общины - нижний уровень государственно-административного устройства Германии.

Общины интегрированы в

Местное самоуправление в Германии

Общины - нижний уровень государственно-административного устройства Германии.

Общины интегрированы в

Слайд 46ОБЩИЕ НАЛОГИ

Налог на прирост капитала:

Bund: 44%, Länder: 44%, Gemeinden: 12%

Подоходный налог:

ОБЩИЕ НАЛОГИ

Налог на прирост капитала:

Bund: 44%, Länder: 44%, Gemeinden: 12%

Подоходный налог:

Слайд 47 Федеральные налоги

Alkopopsteuer Налог на дорогие слабоалкогольные напитки

Branntweinsteuer Налог на крепкие напитки

Федеральные налоги

Alkopopsteuer Налог на дорогие слабоалкогольные напитки

Branntweinsteuer Налог на крепкие напитки

Слайд 48 Региональные налоги

Biersteuer Налог на пиво

Erbschaft-/ Schenkungsteuer Налог на наследство/ Дарение

Feuerschutzsteuer Налог

Региональные налоги

Biersteuer Налог на пиво

Erbschaft-/ Schenkungsteuer Налог на наследство/ Дарение

Feuerschutzsteuer Налог

Слайд 49GEMEINDESTEUERN

Getränkesteuer Налог на алкогольные напитки

Gewerbesteuer Промысловый налог

Grundsteuer Земельный налог

Hundesteuer Налог на владельцев

GEMEINDESTEUERN

Getränkesteuer Налог на алкогольные напитки

Gewerbesteuer Промысловый налог

Grundsteuer Земельный налог

Hundesteuer Налог на владельцев

Слайд 50СОБСТВЕННЫЕ СРЕДСТВА ЕС - ЧАСТЬ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, НАПРАВЛЯЕМАЯ НА ФИНАНСИРОВАНИЕ ЕС

Agrarabgaben

СОБСТВЕННЫЕ СРЕДСТВА ЕС - ЧАСТЬ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, НАПРАВЛЯЕМАЯ НА ФИНАНСИРОВАНИЕ ЕС

Agrarabgaben

Слайд 51Подоходный налог 37,7%

НДС 31,2%

Промысловый налог 6,8%

Энергетический налог 5,9%

Налог на прибыль корпораций 2,9%

Доплата

Подоходный налог 37,7%

НДС 31,2%

Промысловый налог 6,8%

Энергетический налог 5,9%

Налог на прибыль корпораций 2,9%

Доплата

Слайд 52Ставки вмененного подоходного налога

Ставки вмененного подоходного налога

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

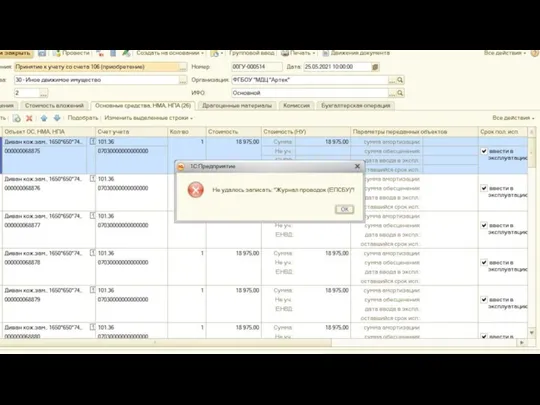

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information