- Прибыль. Финансы и кредит

Содержание

- 2. ВВЕДЕНИЕ 2 Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства,

- 3. ПРИБЫЛЬ Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как

- 4. ПРИБЫЛЬ ПО К. МАРКСУ "Обеспечьте капиталу 10% прибыли, и капитал согласен на всякое применение, при 20%

- 5. КАПИТАЛ Идеи К. Маркса изложены в "Капитале", который он писал в течение сорока лет. Первый том

- 6. ФУНКЦИИ ПРИБЫЛИ 6

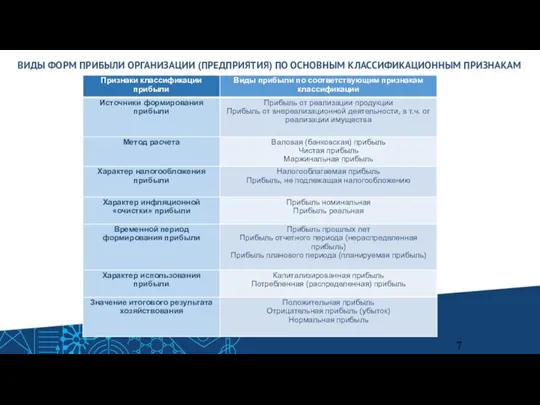

- 7. ВИДЫ ФОРМ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) ПО ОСНОВНЫМ КЛАССИФИКАЦИОННЫМ ПРИЗНАКАМ 7

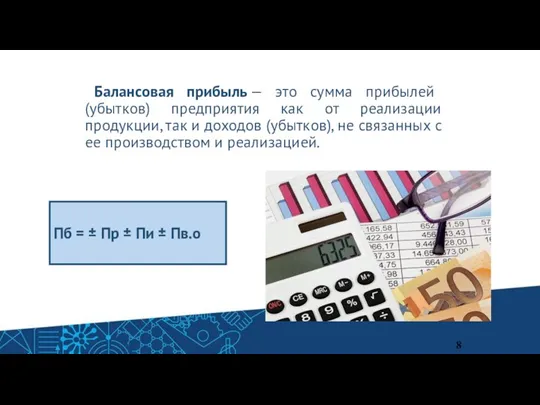

- 8. Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков),

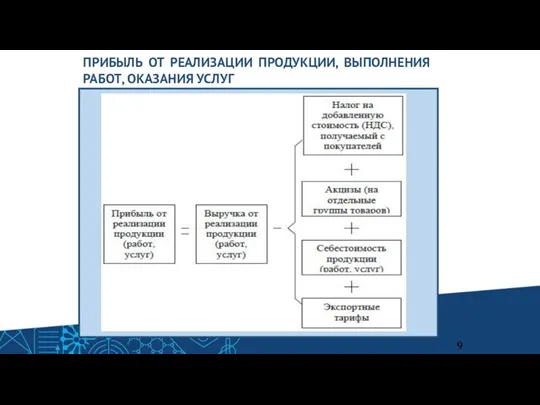

- 9. 9 ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ, ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ УСЛУГ

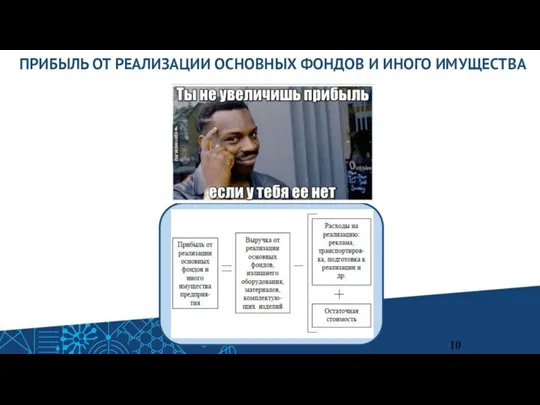

- 10. ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ОСНОВНЫХ ФОНДОВ И ИНОГО ИМУЩЕСТВА 10

- 11. ПРИБЫЛЬ ОТ ВНЕРЕАЛИЗАЦОННЫХ ОПЕРАЦИЙ 11

- 12. ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ 12

- 13. РАСПРЕДЕЛЕНИЕ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 13 Распределение прибыли основывается на следующих принципах: выполнение обязательств перед государством;

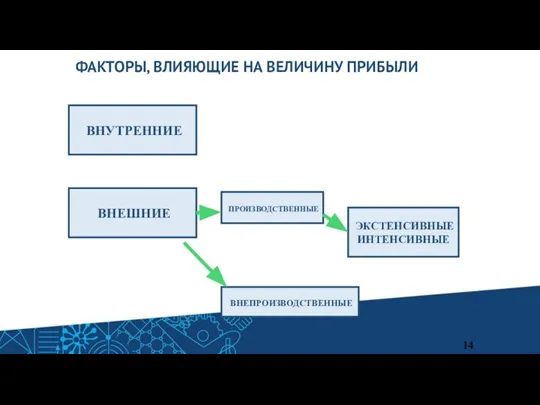

- 14. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ПРИБЫЛИ 14 ВНУТРЕННИЕ ВНЕШНИЕ ПРОИЗВОДСТВЕННЫЕ ВНЕПРОИЗВОДСТВЕННЫЕ ЭКСТЕНСИВНЫЕ ИНТЕНСИВНЫЕ

- 15. ВНЕШНИЕ ФАКТОРЫ 15

- 16. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Гражданский кодекс Российской Федерации (ГК РФ) http://www.consultant.ru/document/cons_doc_LAW_5142/ Приказ Минфина России от 29.07.1998 N

- 18. Скачать презентацию

Слайд 2ВВЕДЕНИЕ

2

Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования

ВВЕДЕНИЕ

2

Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования

Слайд 3ПРИБЫЛЬ

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть,

ПРИБЫЛЬ

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть,

Слайд 4ПРИБЫЛЬ ПО К. МАРКСУ

"Обеспечьте капиталу 10% прибыли, и капитал согласен на всякое

ПРИБЫЛЬ ПО К. МАРКСУ

"Обеспечьте капиталу 10% прибыли, и капитал согласен на всякое

Слайд 5КАПИТАЛ

Идеи К. Маркса изложены в "Капитале", который он писал в течение сорока

КАПИТАЛ

Идеи К. Маркса изложены в "Капитале", который он писал в течение сорока

Слайд 6ФУНКЦИИ ПРИБЫЛИ

6

ФУНКЦИИ ПРИБЫЛИ

6

Слайд 7ВИДЫ ФОРМ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) ПО ОСНОВНЫМ КЛАССИФИКАЦИОННЫМ ПРИЗНАКАМ

7

ВИДЫ ФОРМ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) ПО ОСНОВНЫМ КЛАССИФИКАЦИОННЫМ ПРИЗНАКАМ

7

Слайд 8 Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции,

Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции,

Слайд 99

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ, ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ УСЛУГ

9

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ, ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ УСЛУГ

Слайд 10ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ОСНОВНЫХ ФОНДОВ И ИНОГО ИМУЩЕСТВА

10

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ОСНОВНЫХ ФОНДОВ И ИНОГО ИМУЩЕСТВА

10

Слайд 11ПРИБЫЛЬ ОТ ВНЕРЕАЛИЗАЦОННЫХ ОПЕРАЦИЙ

11

ПРИБЫЛЬ ОТ ВНЕРЕАЛИЗАЦОННЫХ ОПЕРАЦИЙ

11

Слайд 12ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

12

ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

12

Слайд 13 РАСПРЕДЕЛЕНИЕ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

13

Распределение прибыли основывается на следующих принципах:

выполнение обязательств

РАСПРЕДЕЛЕНИЕ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

13

Распределение прибыли основывается на следующих принципах:

выполнение обязательств

Слайд 14

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ПРИБЫЛИ

14

ВНУТРЕННИЕ

ВНЕШНИЕ

ПРОИЗВОДСТВЕННЫЕ

ВНЕПРОИЗВОДСТВЕННЫЕ

ЭКСТЕНСИВНЫЕ

ИНТЕНСИВНЫЕ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ПРИБЫЛИ

14

ВНУТРЕННИЕ

ВНЕШНИЕ

ПРОИЗВОДСТВЕННЫЕ

ВНЕПРОИЗВОДСТВЕННЫЕ

ЭКСТЕНСИВНЫЕ

ИНТЕНСИВНЫЕ

Слайд 15 ВНЕШНИЕ ФАКТОРЫ

15

ВНЕШНИЕ ФАКТОРЫ

15

Слайд 16СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский кодекс Российской Федерации (ГК РФ) http://www.consultant.ru/document/cons_doc_LAW_5142/

Приказ Минфина России

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский кодекс Российской Федерации (ГК РФ) http://www.consultant.ru/document/cons_doc_LAW_5142/

Приказ Минфина России

Электронный листок нетрудоспособности. Нормативные документы

Электронный листок нетрудоспособности. Нормативные документы Inditex - инновации

Inditex - инновации Мир живых организмов. Уровни организации и свойства живого

Мир живых организмов. Уровни организации и свойства живого Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги

Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Имена прилагательные в английском и русском языках

Имена прилагательные в английском и русском языках Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа

Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа  Леонид Ильич Брежнев

Леонид Ильич Брежнев Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302

Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302 Блум таксономиясы

Блум таксономиясы  Функции и коэффициенты Берга коэффициенты гармоник

Функции и коэффициенты Берга коэффициенты гармоник В гостях у самовара

В гостях у самовара Prestojet 1

Prestojet 1 ЗМ_ 6_2

ЗМ_ 6_2 Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации

Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации У меня растут года

У меня растут года Государство и право. Форма правления

Государство и право. Форма правления Развитие поп - музыки

Развитие поп - музыки Академическая мобильность студентов:Латвия+Россия

Академическая мобильность студентов:Латвия+Россия Наш край в далёком прошлом

Наш край в далёком прошлом Международный проект Территория победы

Международный проект Территория победы Вода – самое удивительное вещество

Вода – самое удивительное вещество 12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России

12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России Введение

Введение 2_5352756593555415252

2_5352756593555415252 Памятный день воинов интернационалистов -15 февраля

Памятный день воинов интернационалистов -15 февраля Соединенные Штаты Америки 11 класс

Соединенные Штаты Америки 11 класс Отечественная война 1812 г.

Отечественная война 1812 г.