- Прибыль и рентабельность

Содержание

- 2. 1. Прибыль предприятия Сущность, состав, использование Как экономическая категория, прибыль отражает чистый доход созданный в сфере

- 3. 1. Прибыль предприятия Сущность, состав, использование Общая величина полученной прибыли носит название валовой или балансовой прибыли,

- 4. 1. Прибыль предприятия Сущность, состав, использование Прибыль от реализации - это прибыль от реализации продукции услуг,

- 5. 1. Прибыль предприятия Сущность, состав, использование Прибыль от прочей реализации - это прибыль от реализации различного

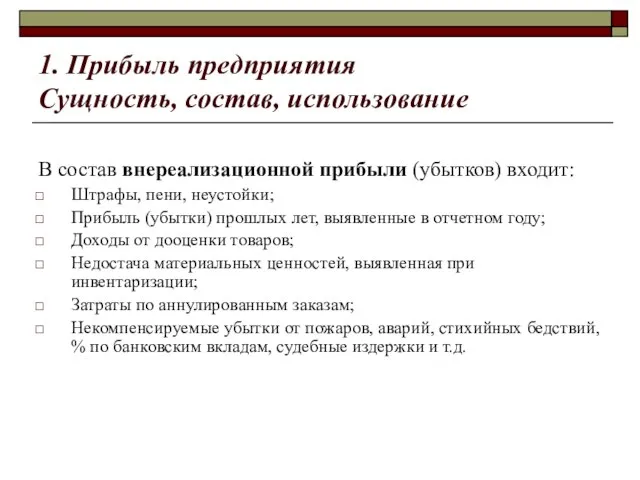

- 6. 1. Прибыль предприятия Сущность, состав, использование В состав внереализационной прибыли (убытков) входит: Штрафы, пени, неустойки; Прибыль

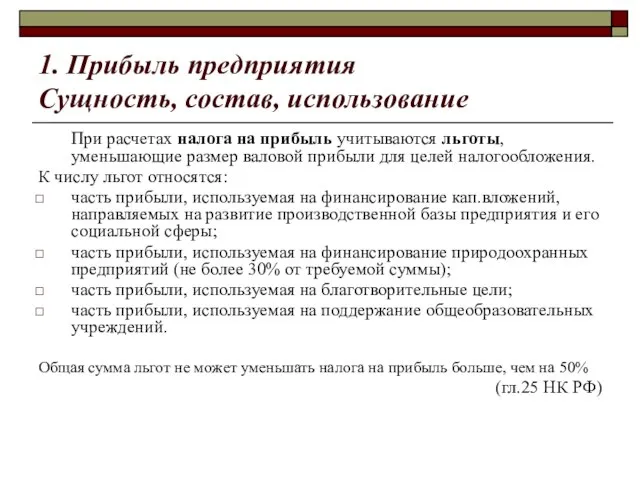

- 7. 1. Прибыль предприятия Сущность, состав, использование При расчетах налога на прибыль учитываются льготы, уменьшающие размер валовой

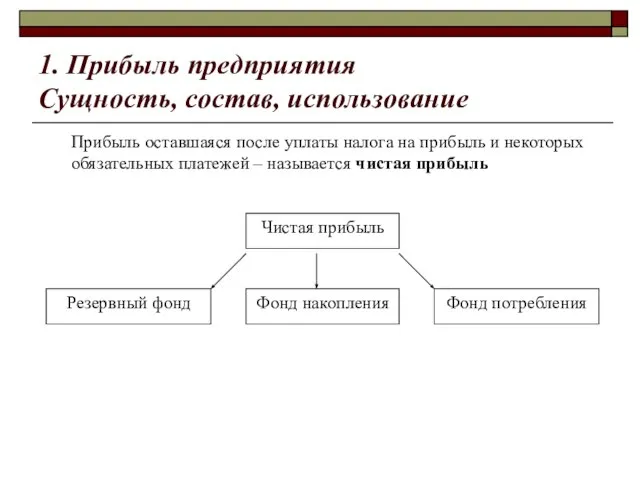

- 8. 1. Прибыль предприятия Сущность, состав, использование Прибыль оставшаяся после уплаты налога на прибыль и некоторых обязательных

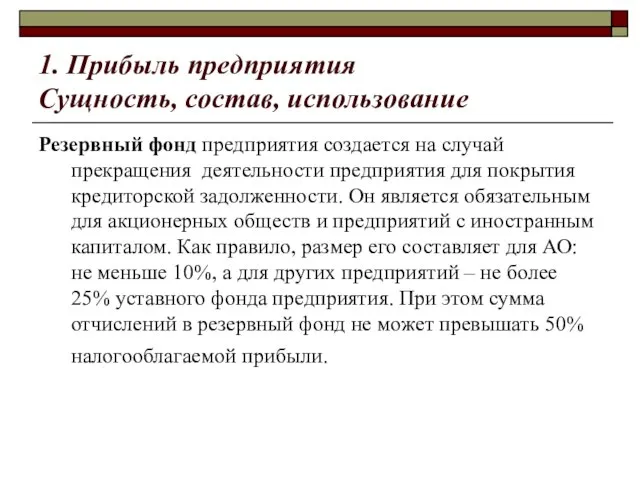

- 9. 1. Прибыль предприятия Сущность, состав, использование Резервный фонд предприятия создается на случай прекращения деятельности предприятия для

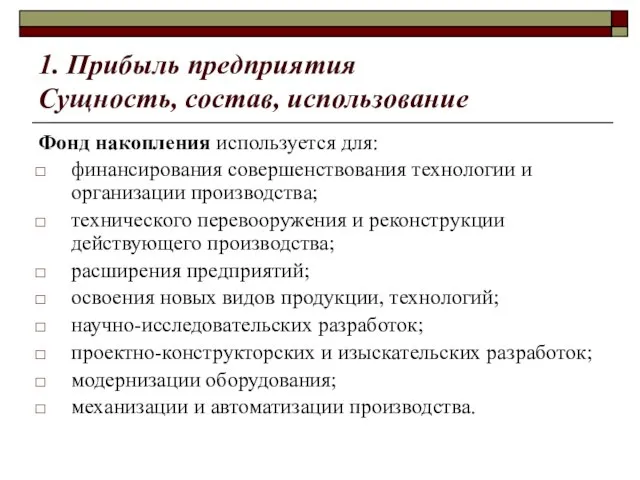

- 10. 1. Прибыль предприятия Сущность, состав, использование Фонд накопления используется для: финансирования совершенствования технологии и организации производства;

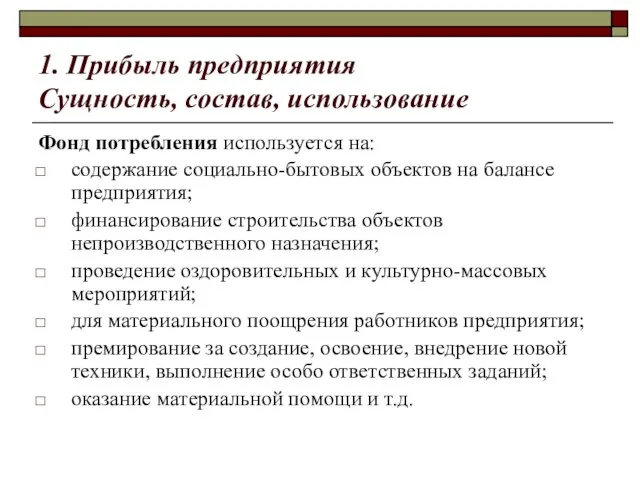

- 11. 1. Прибыль предприятия Сущность, состав, использование Фонд потребления используется на: содержание социально-бытовых объектов на балансе предприятия;

- 12. 2. РЕНТАБЕЛЬНОСТЬ. СУЩНОСТЬ И ПОКАЗАТЕЛИ

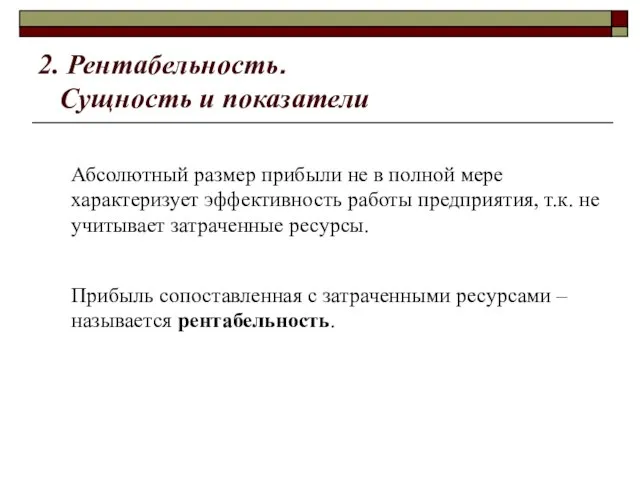

- 13. 2. Рентабельность. Сущность и показатели Абсолютный размер прибыли не в полной мере характеризует эффективность работы предприятия,

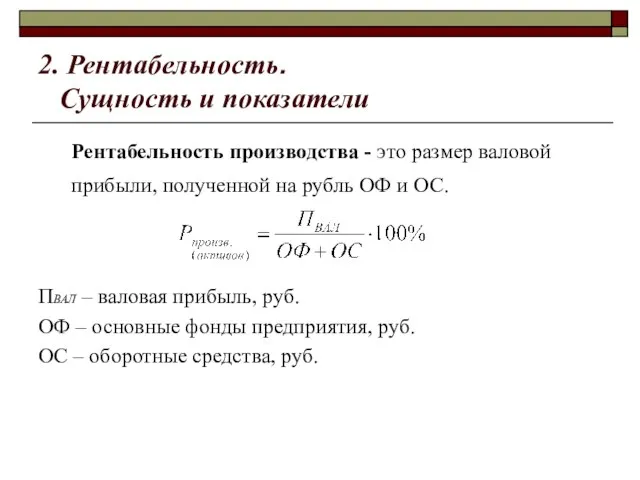

- 14. 2. Рентабельность. Сущность и показатели Рентабельность производства - это размер валовой прибыли, полученной на рубль ОФ

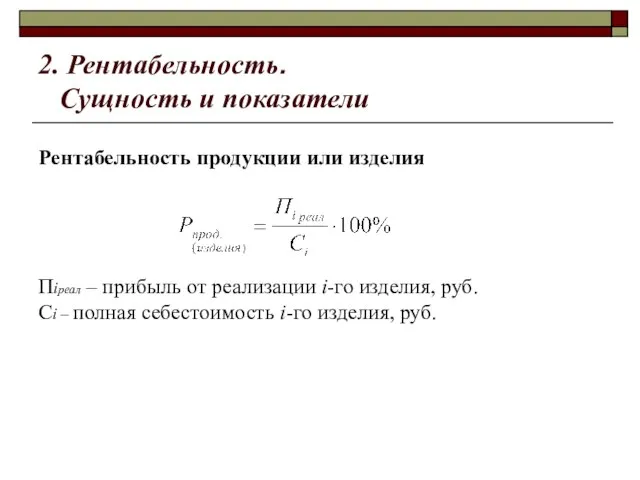

- 15. 2. Рентабельность. Сущность и показатели Рентабельность продукции или изделия Пiреал – прибыль от реализации i-го изделия,

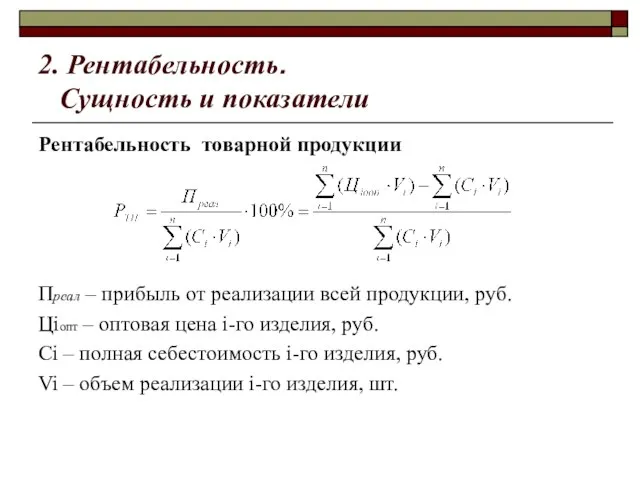

- 16. 2. Рентабельность. Сущность и показатели Рентабельность товарной продукции Преал – прибыль от реализации всей продукции, руб.

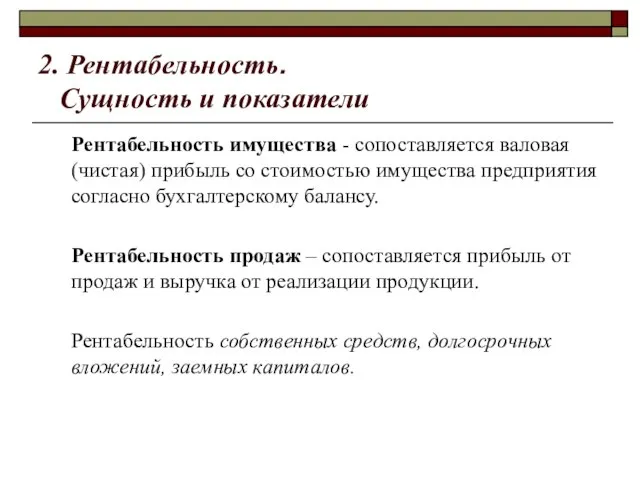

- 17. 2. Рентабельность. Сущность и показатели Рентабельность имущества - сопоставляется валовая (чистая) прибыль со стоимостью имущества предприятия

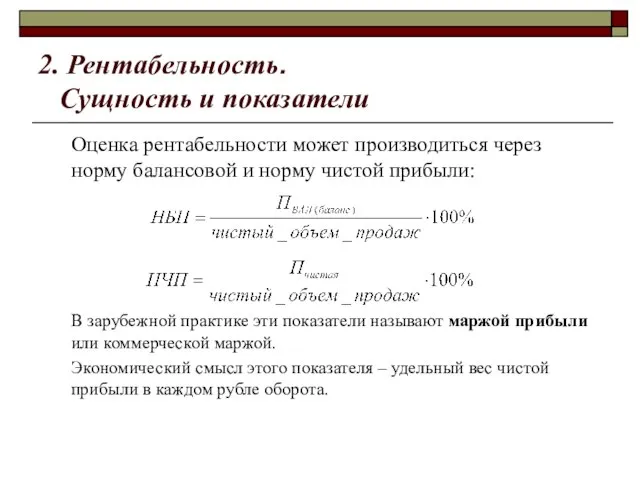

- 18. 2. Рентабельность. Сущность и показатели Оценка рентабельности может производиться через норму балансовой и норму чистой прибыли:

- 20. Скачать презентацию

Слайд 21. Прибыль предприятия

Сущность, состав, использование

Как экономическая категория, прибыль отражает чистый доход

1. Прибыль предприятия

Сущность, состав, использование

Как экономическая категория, прибыль отражает чистый доход

Слайд 31. Прибыль предприятия

Сущность, состав, использование

Общая величина полученной прибыли носит название валовой

1. Прибыль предприятия

Сущность, состав, использование

Общая величина полученной прибыли носит название валовой

Слайд 41. Прибыль предприятия

Сущность, состав, использование

Прибыль от реализации - это прибыль от

1. Прибыль предприятия

Сущность, состав, использование

Прибыль от реализации - это прибыль от

Слайд 51. Прибыль предприятия

Сущность, состав, использование

Прибыль от прочей реализации - это прибыль

1. Прибыль предприятия

Сущность, состав, использование

Прибыль от прочей реализации - это прибыль

Слайд 61. Прибыль предприятия

Сущность, состав, использование

В состав внереализационной прибыли (убытков) входит:

Штрафы, пени,

1. Прибыль предприятия

Сущность, состав, использование

В состав внереализационной прибыли (убытков) входит:

Штрафы, пени,

Слайд 71. Прибыль предприятия

Сущность, состав, использование

При расчетах налога на прибыль учитываются льготы,

1. Прибыль предприятия

Сущность, состав, использование

При расчетах налога на прибыль учитываются льготы,

Слайд 81. Прибыль предприятия

Сущность, состав, использование

Прибыль оставшаяся после уплаты налога на прибыль

1. Прибыль предприятия

Сущность, состав, использование

Прибыль оставшаяся после уплаты налога на прибыль

Слайд 91. Прибыль предприятия

Сущность, состав, использование

Резервный фонд предприятия создается на случай прекращения деятельности

1. Прибыль предприятия

Сущность, состав, использование

Резервный фонд предприятия создается на случай прекращения деятельности

Слайд 101. Прибыль предприятия

Сущность, состав, использование

Фонд накопления используется для:

финансирования совершенствования технологии и организации

1. Прибыль предприятия

Сущность, состав, использование

Фонд накопления используется для:

финансирования совершенствования технологии и организации

Слайд 111. Прибыль предприятия

Сущность, состав, использование

Фонд потребления используется на:

содержание социально-бытовых объектов на

1. Прибыль предприятия

Сущность, состав, использование

Фонд потребления используется на:

содержание социально-бытовых объектов на

Слайд 122. РЕНТАБЕЛЬНОСТЬ.

СУЩНОСТЬ И ПОКАЗАТЕЛИ

2. РЕНТАБЕЛЬНОСТЬ.

СУЩНОСТЬ И ПОКАЗАТЕЛИ

Слайд 132. Рентабельность. Сущность и показатели

Абсолютный размер прибыли не в полной мере характеризует

2. Рентабельность. Сущность и показатели

Абсолютный размер прибыли не в полной мере характеризует

Слайд 142. Рентабельность. Сущность и показатели

Рентабельность производства - это размер валовой прибыли, полученной

2. Рентабельность. Сущность и показатели

Рентабельность производства - это размер валовой прибыли, полученной

Слайд 152. Рентабельность. Сущность и показатели

Рентабельность продукции или изделия

Пiреал – прибыль от

2. Рентабельность. Сущность и показатели

Рентабельность продукции или изделия

Пiреал – прибыль от

Слайд 162. Рентабельность. Сущность и показатели

Рентабельность товарной продукции

Преал – прибыль от реализации всей

2. Рентабельность. Сущность и показатели

Рентабельность товарной продукции

Преал – прибыль от реализации всей

Слайд 172. Рентабельность. Сущность и показатели

Рентабельность имущества - сопоставляется валовая (чистая) прибыль со

2. Рентабельность. Сущность и показатели

Рентабельность имущества - сопоставляется валовая (чистая) прибыль со

Слайд 182. Рентабельность. Сущность и показатели

Оценка рентабельности может производиться через норму балансовой и

2. Рентабельность. Сущность и показатели

Оценка рентабельности может производиться через норму балансовой и

Архитектура и функционирование персонального компьютера

Архитектура и функционирование персонального компьютера Каталог TopFranchise. Коммерческое предложение по сотрудничеству

Каталог TopFranchise. Коммерческое предложение по сотрудничеству Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32

Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32 Тема. Предмет исследования (шаблон)

Тема. Предмет исследования (шаблон) Воссоздающее и творческое воображение

Воссоздающее и творческое воображение Специальные звания и сроки выслуги

Специальные звания и сроки выслуги Федеральный государственный образовательный стандарт основного общего образования

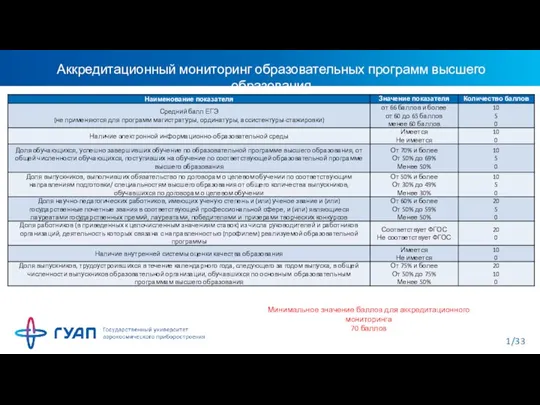

Федеральный государственный образовательный стандарт основного общего образования Ректорат_26092022

Ректорат_26092022 Стиль в искусстве – это мироощущение времени.

Стиль в искусстве – это мироощущение времени. «Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви

«Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви Польза мёда

Польза мёда Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Present Simple (Indefinite) and Present Continuous(Progressive)

Present Simple (Indefinite) and Present Continuous(Progressive) Презентация на тему Демографическая ситуация в России

Презентация на тему Демографическая ситуация в России Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  През. Введение в предмет информатики

През. Введение в предмет информатики 18.08 план развития музея Древние курганы Салбыкской степи (1)

18.08 план развития музея Древние курганы Салбыкской степи (1) Год культурного наследия народов России

Год культурного наследия народов России Создание электронного курса

Создание электронного курса ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Скульптура и рельеф Древней Греции

Скульптура и рельеф Древней Греции Отдых в Крыму – Профилакторий “Солнечный”

Отдых в Крыму – Профилакторий “Солнечный” Т.Г. Шевченко-художник

Т.Г. Шевченко-художник Личностно-ориентированное воспитание младших школьников как фактор их социализации

Личностно-ориентированное воспитание младших школьников как фактор их социализации Элементы баскетбола на уроках в начальной школе

Элементы баскетбола на уроках в начальной школе Жанры цирка

Жанры цирка Презентация на тему Традиционный японский дом

Презентация на тему Традиционный японский дом  Подарочные наборы

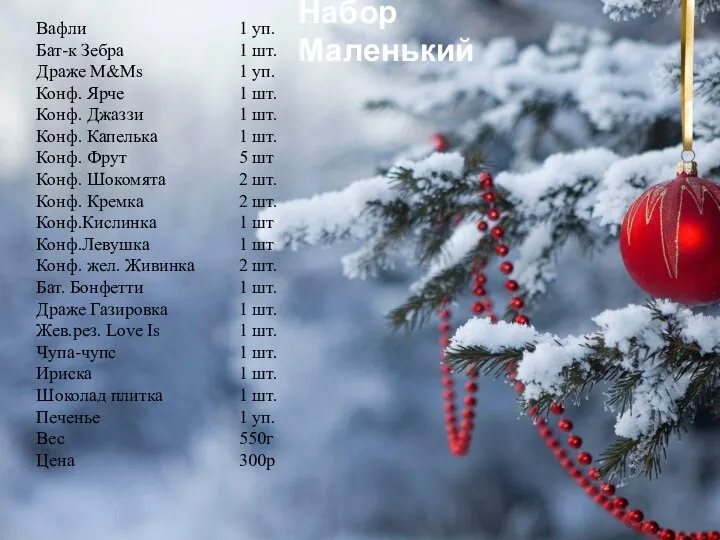

Подарочные наборы