- Проблемы и перспективы развития страхового рынка России (Финансовый форум Хельсинки 2006 г.)

Содержание

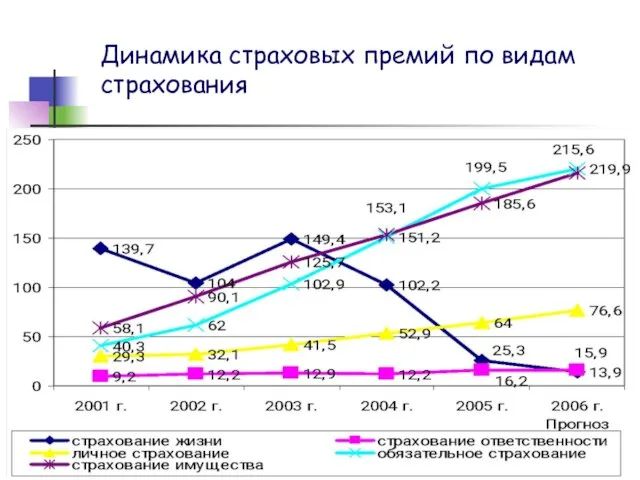

- 2. Динамика страховых премий по видам страхования

- 3. Распределение коэффициента выплат по видам страхования 2005 г. жизнь 2006 г. ОСАГО

- 4. Стимулы повышения спроса на страхование жизни Рост доходов населения Адекватный налоговый режим – выравнивание условий функционирования

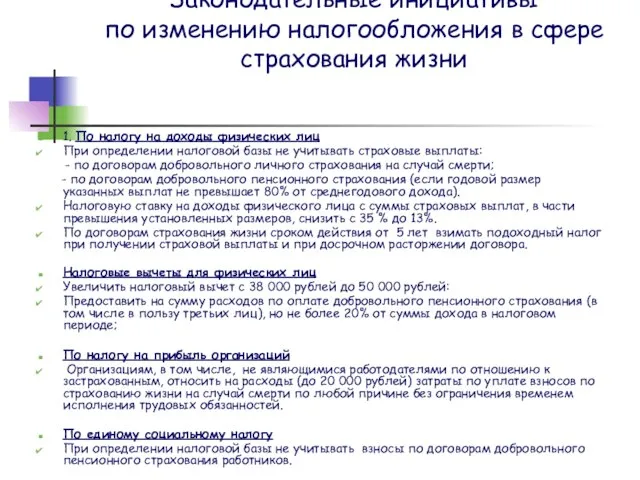

- 5. Законодательные инициативы по изменению налогообложения в сфере страхования жизни 1. По налогу на доходы физических лиц

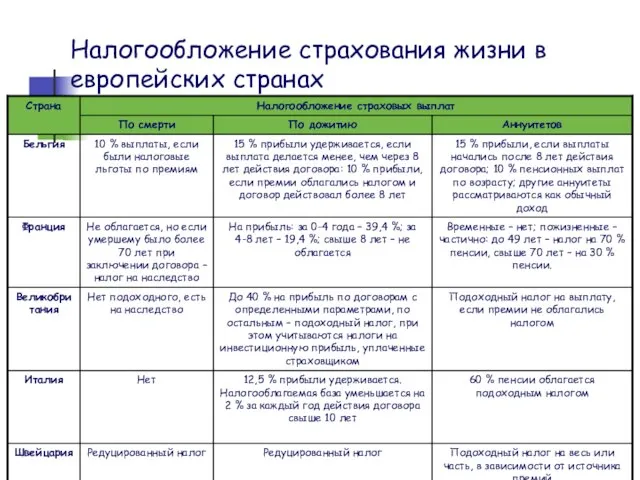

- 6. Налогообложение страхования жизни в европейских странах

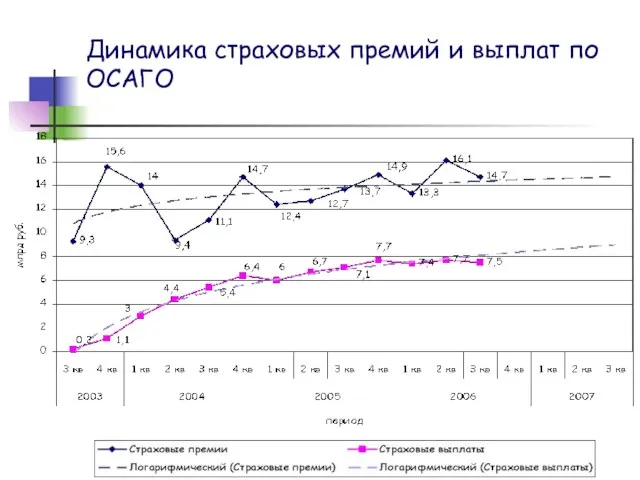

- 7. Динамика страховых премий и выплат по ОСАГО

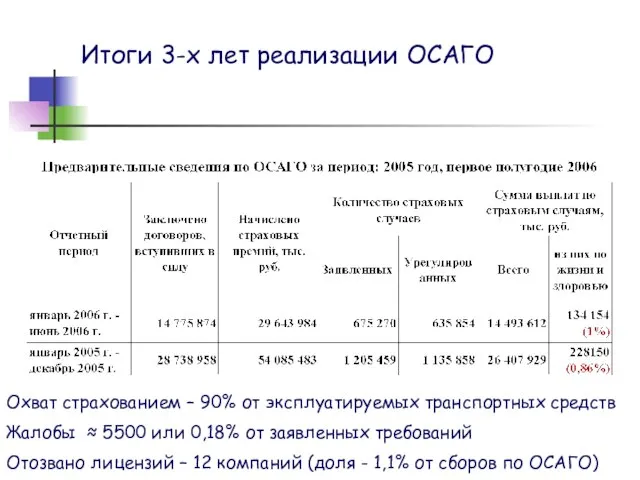

- 8. Итоги 3-х лет реализации ОСАГО Охват страхованием – 90% от эксплуатируемых транспортных средств Жалобы ≈ 5500

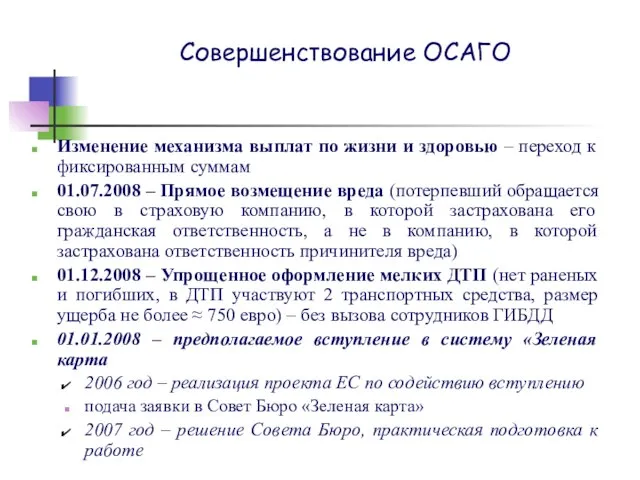

- 9. Совершенствование ОСАГО Изменение механизма выплат по жизни и здоровью – переход к фиксированным суммам 01.07.2008 –

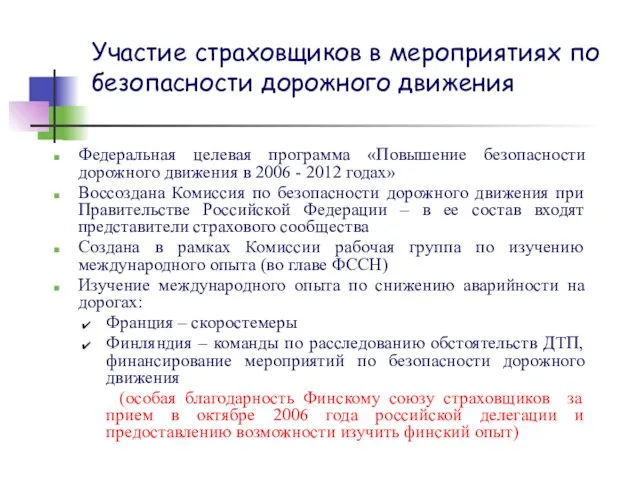

- 10. Участие страховщиков в мероприятиях по безопасности дорожного движения Федеральная целевая программа «Повышение безопасности дорожного движения в

- 11. Опыт Франции по снижению смертности на дорогах

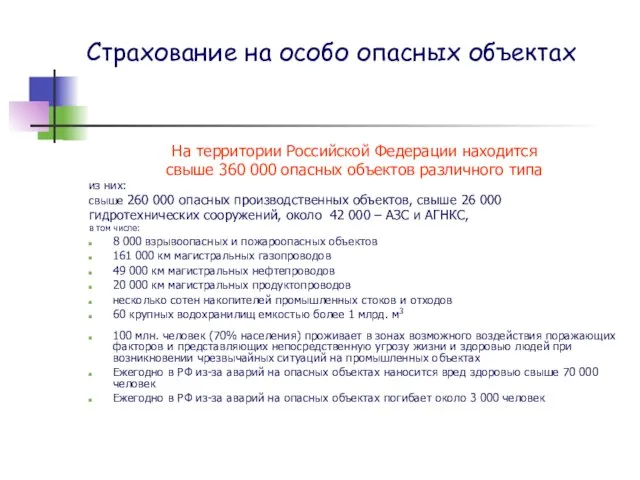

- 12. Страхование на особо опасных объектах На территории Российской Федерации находится свыше 360 000 опасных объектов различного

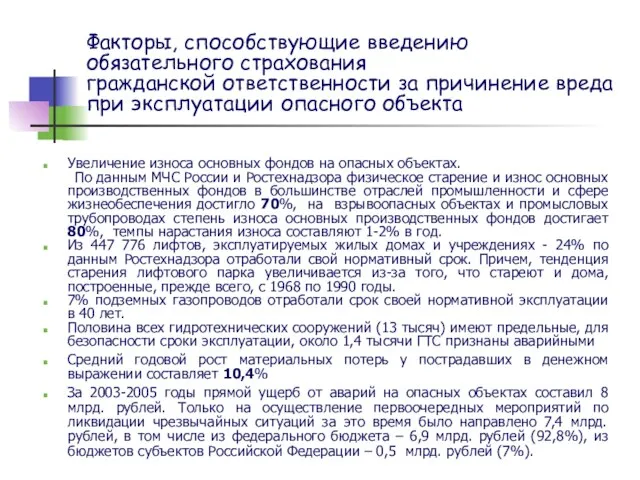

- 13. Факторы, способствующие введению обязательного страхования гражданской ответственности за причинение вреда при эксплуатации опасного объекта Увеличение износа

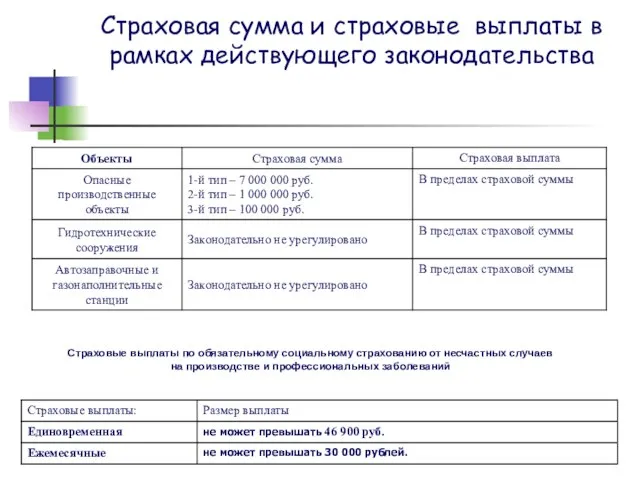

- 14. Страховая сумма и страховые выплаты в рамках действующего законодательства Страховые выплаты по обязательному социальному страхованию от

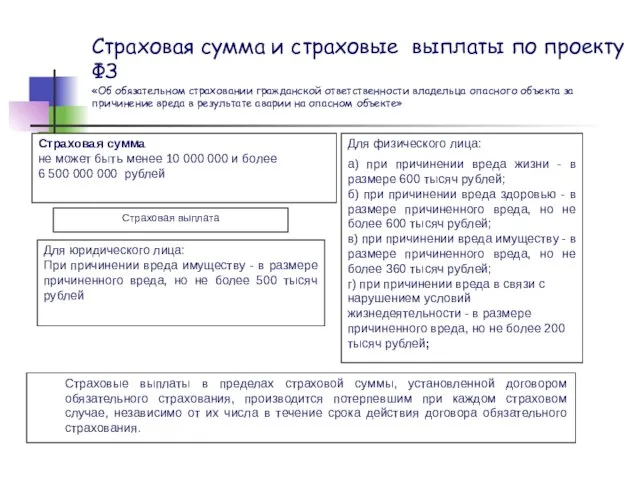

- 15. Страховая сумма и страховые выплаты по проекту ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта

- 17. Скачать презентацию

Слайд 3Распределение коэффициента выплат по видам страхования

2005 г. жизнь

2006 г.

ОСАГО

Распределение коэффициента выплат по видам страхования

2005 г. жизнь

2006 г.

ОСАГО

Слайд 4Стимулы повышения спроса на страхование жизни

Рост доходов населения

Адекватный налоговый режим

– выравнивание

Стимулы повышения спроса на страхование жизни

Рост доходов населения

Адекватный налоговый режим

– выравнивание

Слайд 5Законодательные инициативы

по изменению налогообложения в сфере страхования жизни

1. По налогу на

Законодательные инициативы

по изменению налогообложения в сфере страхования жизни

1. По налогу на

Слайд 6Налогообложение страхования жизни в европейских странах

Налогообложение страхования жизни в европейских странах

Слайд 7Динамика страховых премий и выплат по ОСАГО

Динамика страховых премий и выплат по ОСАГО

Слайд 8Итоги 3-х лет реализации ОСАГО

Охват страхованием – 90% от эксплуатируемых транспортных средств

Жалобы

Итоги 3-х лет реализации ОСАГО

Охват страхованием – 90% от эксплуатируемых транспортных средств

Жалобы

Слайд 9Совершенствование ОСАГО

Изменение механизма выплат по жизни и здоровью – переход к фиксированным

Совершенствование ОСАГО

Изменение механизма выплат по жизни и здоровью – переход к фиксированным

Слайд 10Участие страховщиков в мероприятиях по безопасности дорожного движения

Федеральная целевая программа «Повышение безопасности

Участие страховщиков в мероприятиях по безопасности дорожного движения

Федеральная целевая программа «Повышение безопасности

Слайд 11

Опыт Франции по снижению

смертности на дорогах

Опыт Франции по снижению

смертности на дорогах

Слайд 12Страхование на особо опасных объектах

На территории Российской Федерации находится

свыше 360 000

Страхование на особо опасных объектах

На территории Российской Федерации находится

свыше 360 000

Слайд 13Факторы, способствующие введению обязательного страхования

гражданской ответственности за причинение вреда при эксплуатации

Факторы, способствующие введению обязательного страхования гражданской ответственности за причинение вреда при эксплуатации

Слайд 14Страховая сумма и страховые выплаты в рамках действующего законодательства

Страховые выплаты по обязательному

Страховая сумма и страховые выплаты в рамках действующего законодательства

Страховые выплаты по обязательному

Слайд 15Страховая сумма и страховые выплаты по проекту ФЗ

«Об обязательном страховании гражданской

Страховая сумма и страховые выплаты по проекту ФЗ «Об обязательном страховании гражданской

Споры и порядок их рассмотрения. Тема 5.14

Споры и порядок их рассмотрения. Тема 5.14 ВУОКСА ЭГЕЙН

ВУОКСА ЭГЕЙН Презентация на тему Мы выбираем здоровье

Презентация на тему Мы выбираем здоровье Здравствуйте, это я – Зоя!!

Здравствуйте, это я – Зоя!! Получение переменного тока

Получение переменного тока Нужны ли в жизни десятичные дроби?

Нужны ли в жизни десятичные дроби? Brudeferden i Hardanger Adolph Tidemand og Hans Gude, 1848

Brudeferden i Hardanger Adolph Tidemand og Hans Gude, 1848 Архитектура Великого Новгорода

Архитектура Великого Новгорода Форма

Форма Старт общестроительных работ отдел Кухни

Старт общестроительных работ отдел Кухни Мышление. Тест Какой у вас тип мышления

Мышление. Тест Какой у вас тип мышления Подводная лодка

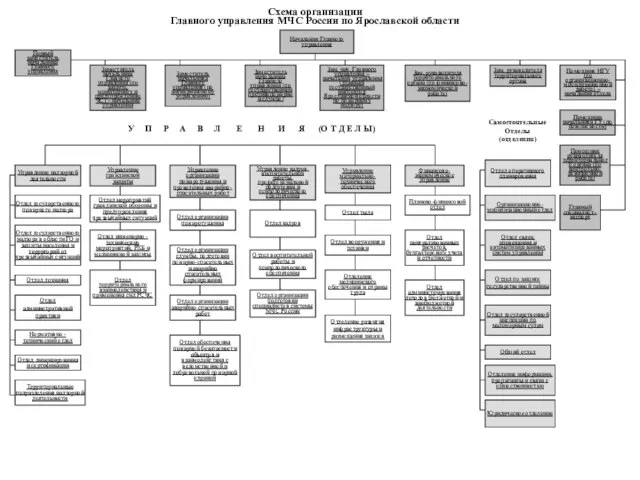

Подводная лодка Схема организации Главного управления МЧС России по Ярославской области

Схема организации Главного управления МЧС России по Ярославской области Коворкинг-зона Freecommunication

Коворкинг-зона Freecommunication Физические основы нейронных сетей и сенсорных систем

Физические основы нейронных сетей и сенсорных систем КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ 16.04 Бахматова ВКР _prezentatsii (1)

16.04 Бахматова ВКР _prezentatsii (1) Мова нанова

Мова нанова Автоматизированная система контроля и управления технологическим процессом добычи нефти «РЕГИОН 3.0»

Автоматизированная система контроля и управления технологическим процессом добычи нефти «РЕГИОН 3.0» Оптимизация узлов металлических конструкций опорных мачт

Оптимизация узлов металлических конструкций опорных мачт Дистанция огромного размера 1979 - 2021

Дистанция огромного размера 1979 - 2021 МО учителей иностранных языков

МО учителей иностранных языков Benchmarketing стритфуда Бокер тов

Benchmarketing стритфуда Бокер тов Оптимизация проекта развития Октябрьского направления МЖУ

Оптимизация проекта развития Октябрьского направления МЖУ Семейное право

Семейное право Санаторий Сосновая роща

Санаторий Сосновая роща Сервировка стола к завтраку

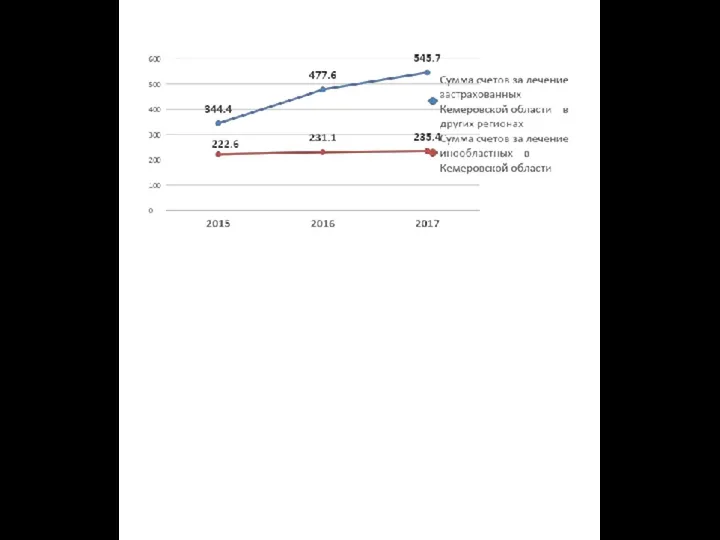

Сервировка стола к завтраку Диаграммы. Сумма счетов за лечение в регионах

Диаграммы. Сумма счетов за лечение в регионах