- Проблемы оценки кадастровой стоимости

Содержание

- 2. «Каждый налогоплательщик должен знать, как оценивается его имущество» С. Ю. Витте

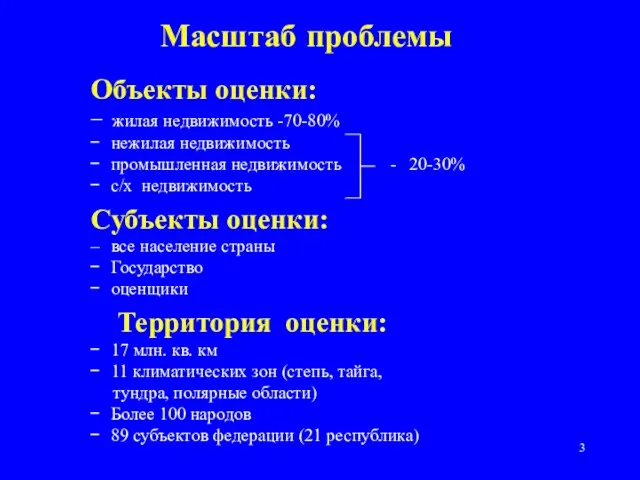

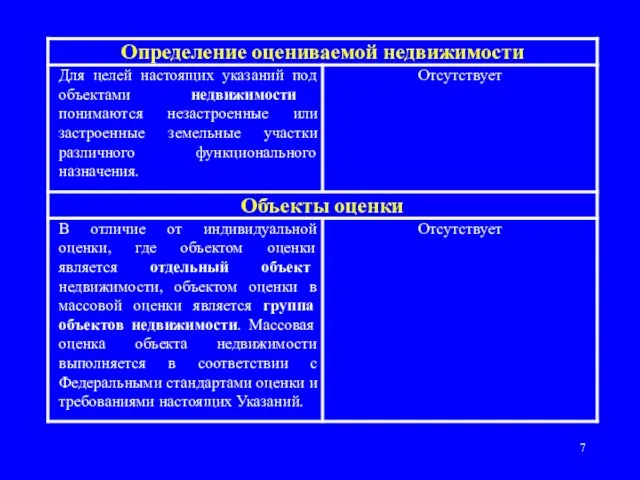

- 3. Объекты оценки: − жилая недвижимость -70-80% нежилая недвижимость промышленная недвижимость - 20-30% с/х недвижимость Субъекты оценки:

- 5. Кадастровая стоимость Массовая оценка Индивидуальная оценка Оценка ?

- 11. Налоговая стоимость Налоговая стоимость = Кадастровая стоимость х Коэффициент налоговой оценки Кно ≤ 1

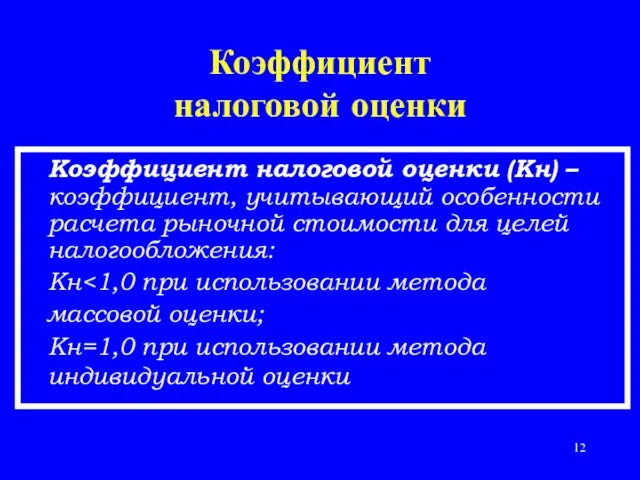

- 12. Коэффициент налоговой оценки Коэффициент налоговой оценки (Кн) – коэффициент, учитывающий особенности расчета рыночной стоимости для целей

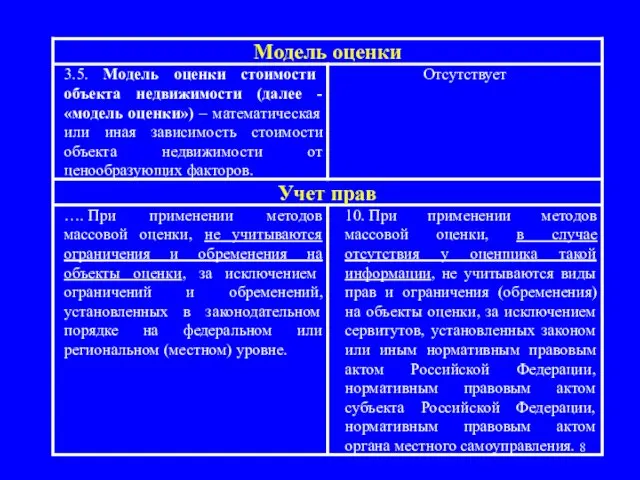

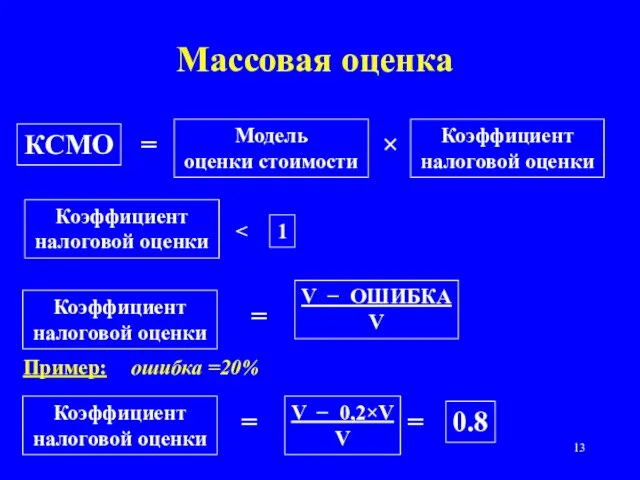

- 13. Массовая оценка КСМО Модель оценки стоимости = × Коэффициент налоговой оценки Коэффициент налоговой оценки 1 Коэффициент

- 14. Система налогообложения база оценки методы оценки порядок оценки заказчики оценки потребители оценки исполнители оценки финансирование оценки

- 15. Организация системы налогообложения Централизованная система налогообложения (один Заказчик оценки, один Исполнитель оценки, единая методология, единое программное

- 16. Особенности налогообложения недвижимости Налогообложение – адвалорное: База оценки – рыночная стоимость База для апелляций – стоимость

- 17. Оценка кадастровой стоимости Независимая оценка Расчет налога Государственная кадастровая оценка налог Рыночная информация Vмо Vио ΔV

- 18. Модели налогообложения

- 19. Типы моделей Статистические – Затратные

- 20. Затратная модель Налоговая стоимость = стоимость улучшений + стоимость земли

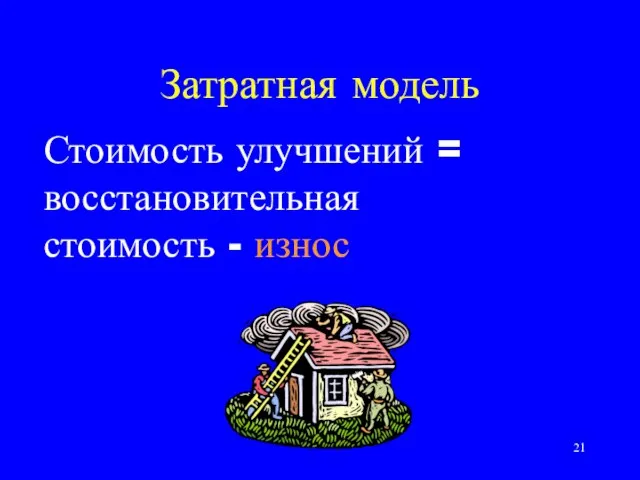

- 21. Затратная модель Стоимость улучшений = восстановительная стоимость - износ

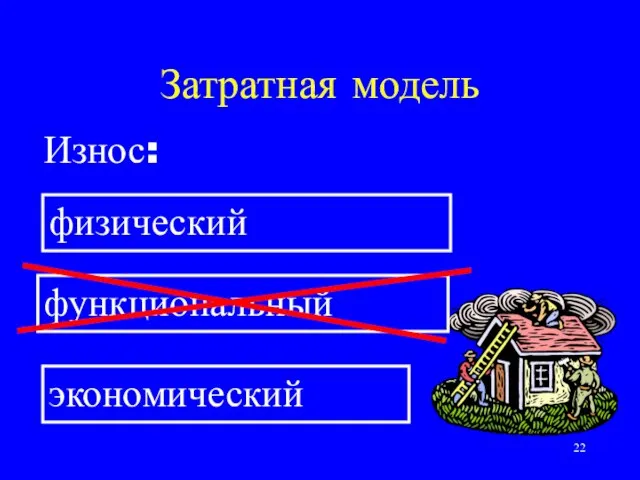

- 22. Затратная модель Износ: физический функциональный экономический

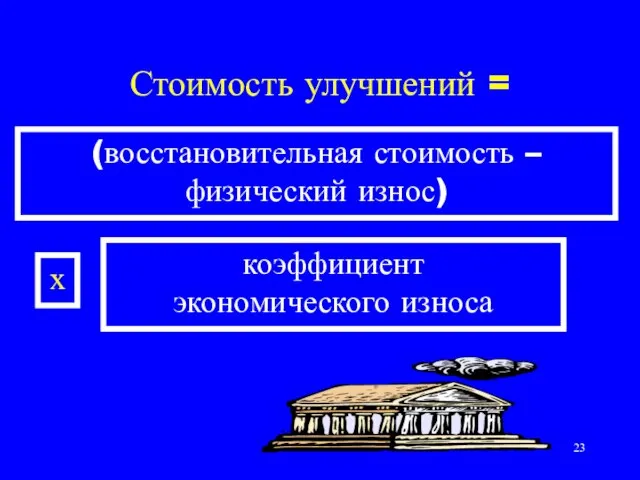

- 23. Стоимость улучшений = (восстановительная стоимость – физический износ) х коэффициент экономического износа

- 24. Коэффициент экономического износа = Уровень дохода территории оценки Уровень дохода столицы СФ

- 25. Стоимость земли Рыночная Кадастровая Нормативная Никакая

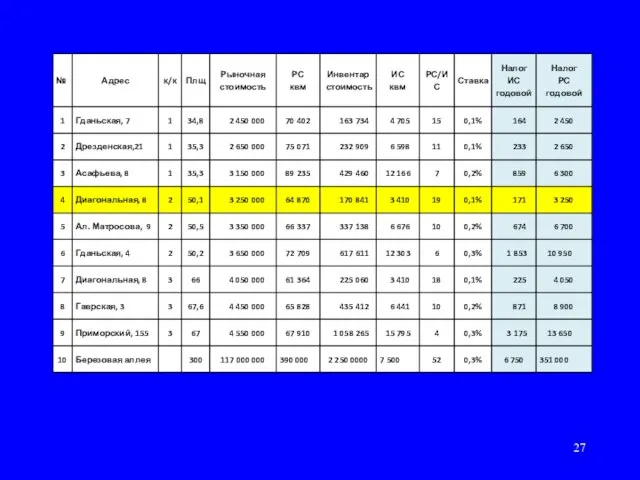

- 26. Разработать на уровне НСОД методические рекомендации по оценке кадастровой стоимости недвижимости и утвердить их приказом МЭР

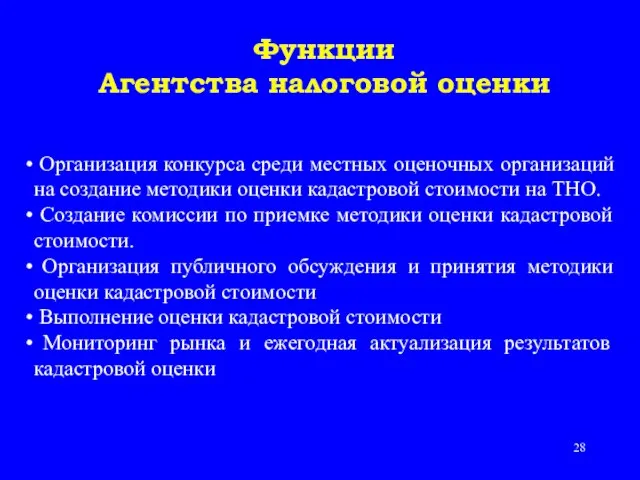

- 28. Организация конкурса среди местных оценочных организаций на создание методики оценки кадастровой стоимости на ТНО. Создание комиссии

- 30. Скачать презентацию

Слайд 3Объекты оценки:

− жилая недвижимость -70-80%

нежилая недвижимость

промышленная недвижимость - 20-30%

с/х недвижимость

Субъекты оценки:

все население

Объекты оценки:

− жилая недвижимость -70-80%

нежилая недвижимость

промышленная недвижимость - 20-30%

с/х недвижимость

Субъекты оценки:

все население

Слайд 5Кадастровая

стоимость

Массовая

оценка

Индивидуальная

оценка

Оценка

?

Кадастровая

стоимость

Массовая

оценка

Индивидуальная

оценка

Оценка

?

Слайд 11Налоговая стоимость

Налоговая стоимость

=

Кадастровая

стоимость

х

Коэффициент

налоговой

оценки

Кно ≤ 1

Налоговая стоимость

Налоговая стоимость

=

Кадастровая

стоимость

х

Коэффициент

налоговой

оценки

Кно ≤ 1

Слайд 12Коэффициент

налоговой оценки

Коэффициент налоговой оценки (Кн) – коэффициент, учитывающий особенности расчета рыночной

Коэффициент

налоговой оценки

Коэффициент налоговой оценки (Кн) – коэффициент, учитывающий особенности расчета рыночной

Слайд 13Массовая оценка

КСМО

Модель

оценки стоимости

=

×

Коэффициент

налоговой оценки

Коэффициент

налоговой оценки

<

1

Коэффициент

налоговой оценки

=

V − ОШИБКА

V

Массовая оценка

КСМО

Модель

оценки стоимости

=

×

Коэффициент

налоговой оценки

Коэффициент

налоговой оценки

<

1

Коэффициент

налоговой оценки

=

V − ОШИБКА

V

Слайд 14Система налогообложения

база оценки

методы оценки

порядок оценки

заказчики оценки

потребители оценки

исполнители оценки

финансирование оценки

Система налогообложения

база оценки

методы оценки

порядок оценки

заказчики оценки

потребители оценки

исполнители оценки

финансирование оценки

Слайд 15Организация системы налогообложения

Централизованная система налогообложения

(один Заказчик оценки, один Исполнитель оценки, единая

Организация системы налогообложения

Централизованная система налогообложения

(один Заказчик оценки, один Исполнитель оценки, единая

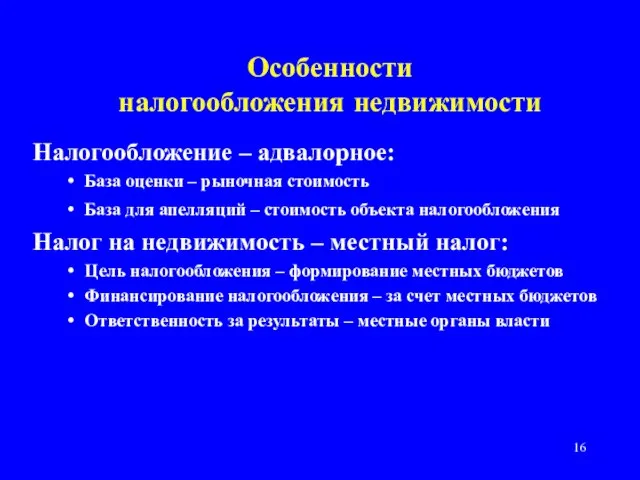

Слайд 16Особенности

налогообложения недвижимости

Налогообложение – адвалорное:

База оценки – рыночная стоимость

База для апелляций –

Особенности

налогообложения недвижимости

Налогообложение – адвалорное:

База оценки – рыночная стоимость

База для апелляций –

Слайд 17Оценка

кадастровой стоимости

Независимая

оценка

Расчет налога

Государственная

кадастровая оценка

налог

Рыночная

информация

Vмо

Vио

ΔV

Vмо

Налогоплательщик

СРО

Оценка

кадастровой стоимости

Независимая

оценка

Расчет налога

Государственная

кадастровая оценка

налог

Рыночная

информация

Vмо

Vио

ΔV

Vмо

Налогоплательщик

СРО

Слайд 18Модели налогообложения

Модели налогообложения

Слайд 19Типы моделей

Статистические

– Затратные

Типы моделей

Статистические

– Затратные

Слайд 20Затратная модель

Налоговая стоимость

= стоимость улучшений

+ стоимость земли

Затратная модель

Налоговая стоимость

= стоимость улучшений

+ стоимость земли

Слайд 21Затратная модель

Стоимость улучшений =

восстановительная

стоимость - износ

Затратная модель

Стоимость улучшений =

восстановительная

стоимость - износ

Слайд 22Затратная модель

Износ:

физический

функциональный

экономический

Затратная модель

Износ:

физический

функциональный

экономический

Слайд 23Стоимость улучшений =

(восстановительная стоимость – физический износ)

х

коэффициент

экономического износа

Стоимость улучшений =

(восстановительная стоимость – физический износ)

х

коэффициент

экономического износа

Слайд 24Коэффициент экономического износа

=

Уровень дохода территории оценки

Уровень дохода

столицы СФ

Коэффициент экономического износа

=

Уровень дохода территории оценки

Уровень дохода

столицы СФ

Слайд 25Стоимость земли

Рыночная

Кадастровая

Нормативная

Никакая

Стоимость земли

Рыночная

Кадастровая

Нормативная

Никакая

Слайд 26 Разработать на уровне НСОД методические рекомендации по оценке кадастровой стоимости недвижимости

Разработать на уровне НСОД методические рекомендации по оценке кадастровой стоимости недвижимости

Слайд 28 Организация конкурса среди местных оценочных организаций на создание методики оценки кадастровой

Организация конкурса среди местных оценочных организаций на создание методики оценки кадастровой

Котеджный посёлок. Маленька Швейцария

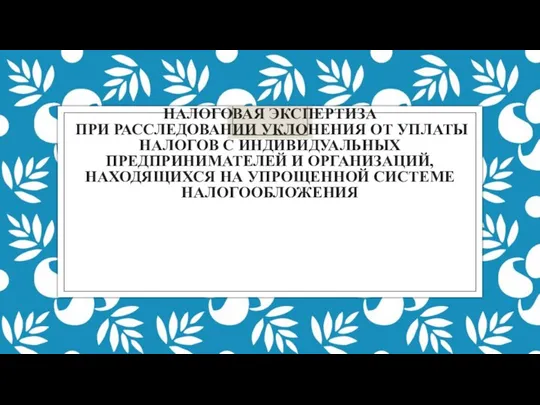

Котеджный посёлок. Маленька Швейцария Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций

Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций Растим гражданина (1 класс)

Растим гражданина (1 класс) Символика России

Символика России «Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо

«Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо 1_Вводная презентация Renga

1_Вводная презентация Renga АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ

АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ Презентация на тему Окружающая среда

Презентация на тему Окружающая среда  БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА

БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА Сертификаты Фергана

Сертификаты Фергана Характеристика свойств атомов и их соединений по положению в ПСХЭ.

Характеристика свойств атомов и их соединений по положению в ПСХЭ. Аид и его подземное царство

Аид и его подземное царство Культура делового общения

Культура делового общения Изложение повествовательного текста «Две встречи»

Изложение повествовательного текста «Две встречи» Презентация на тему Музыка импрессионизма

Презентация на тему Музыка импрессионизма  Мы любим русский язык

Мы любим русский язык Иван Иванович Ребров (Робров)

Иван Иванович Ребров (Робров) Правила поведения в лесу

Правила поведения в лесу Православная книга – путь к духовности

Православная книга – путь к духовности Изготовление деревянной ложки

Изготовление деревянной ложки Тхэквондо (фотографии)

Тхэквондо (фотографии) Компания Первый Национальный

Компания Первый Национальный Требования к содержанию и оформлению рабочих программ

Требования к содержанию и оформлению рабочих программ Клиническая фармакология антимикробных препаратов

Клиническая фармакология антимикробных препаратов День снятия Блокады Ленинграда

День снятия Блокады Ленинграда НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ

НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ Крещение Руси

Крещение Руси Малайзия

Малайзия