- Проценты в финансовой отросли.Кредиты

Содержание

- 2. Содержание Вступление. Математика в финансовой отросли. Проценты Простые проценты. Переменная ставка Возврат кредита по частям -

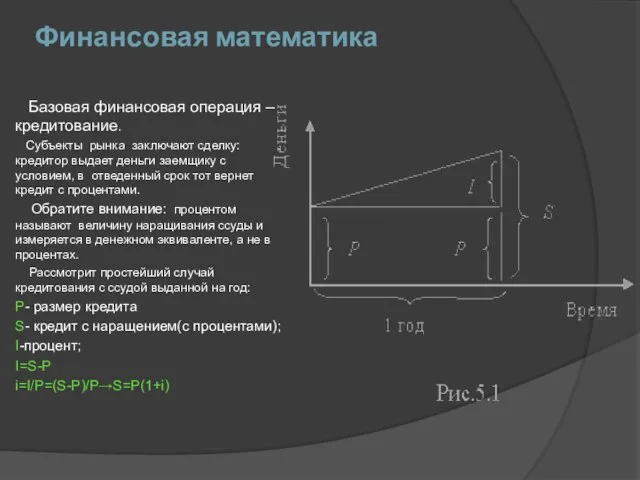

- 3. Финансовая математика Базовая финансовая операция – кредитование. Субъекты рынка заключают сделку: кредитор выдает деньги заемщику с

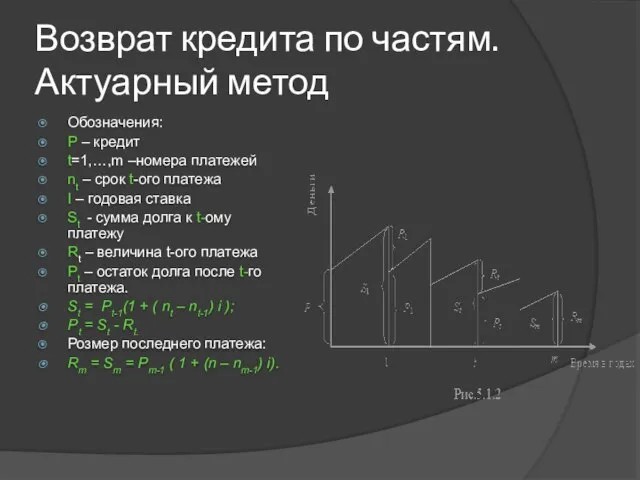

- 4. Возврат кредита по частям. Актуарный метод Обозначения: Р – кредит t=1,…,m –номера платежей nt – срок

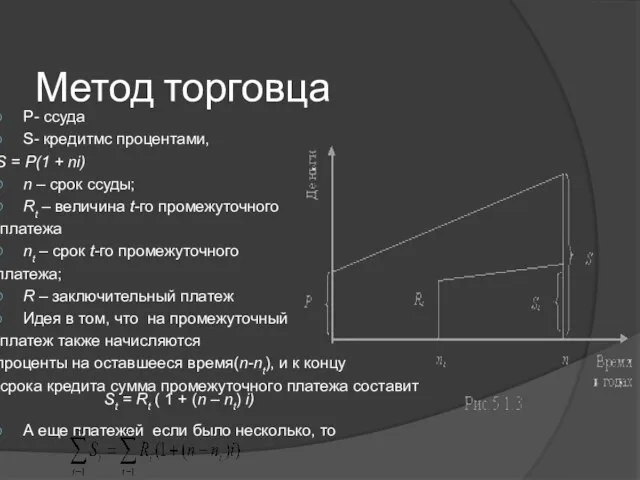

- 5. Метод торговца Р- ссуда S- кредитмс процентами, S = P(1 + ni) n – срок ссуды;

- 6. Дисконтирование Обозначим: S – номинал векселя; 1 год – срок действия векселя; D – дисконт, т.е.

- 7. Номинальная и реальная ставки процента Обозначим: Sн – номинальная ссуда с процентами; Sр – реальная ссуда

- 8. конверсия Стрелка АВ – хранение денег на рублевом вкладе. АС – конверсия рублей в доллары, т.е.

- 9. Сложные проценты за год Обозначим: Р – ссуда; j – годовая ставка сложных процентов; n –

- 10. Сложные проценты Обозначим: m – число интервалов в году; t – номер интервала; Р – ссуда;

- 12. Скачать презентацию

Слайд 2 Содержание

Вступление. Математика в финансовой отросли.

Проценты

Простые проценты.

Переменная ставка

Возврат кредита по

Содержание

Вступление. Математика в финансовой отросли.

Проценты

Простые проценты.

Переменная ставка

Возврат кредита по

Слайд 3Финансовая математика

Базовая финансовая операция – кредитование.

Субъекты рынка заключают сделку:

Финансовая математика

Базовая финансовая операция – кредитование.

Субъекты рынка заключают сделку:

Слайд 4Возврат кредита по частям.

Актуарный метод

Обозначения:

Р – кредит

t=1,…,m –номера платежей

nt – срок

Возврат кредита по частям.

Актуарный метод

Обозначения:

Р – кредит

t=1,…,m –номера платежей

nt – срок

Слайд 5Метод торговца

Р- ссуда

S- кредитмс процентами,

S = P(1 + ni)

n – срок

Метод торговца

Р- ссуда

S- кредитмс процентами,

S = P(1 + ni)

n – срок

Слайд 6Дисконтирование

Обозначим:

S – номинал векселя;

1 год – срок действия векселя;

D – дисконт, т.е.

Дисконтирование

Обозначим:

S – номинал векселя;

1 год – срок действия векселя;

D – дисконт, т.е.

Слайд 7Номинальная и реальная ставки процента

Обозначим:

Sн – номинальная ссуда с процентами;

Sр

Номинальная и реальная ставки процента

Обозначим:

Sн – номинальная ссуда с процентами;

Sр

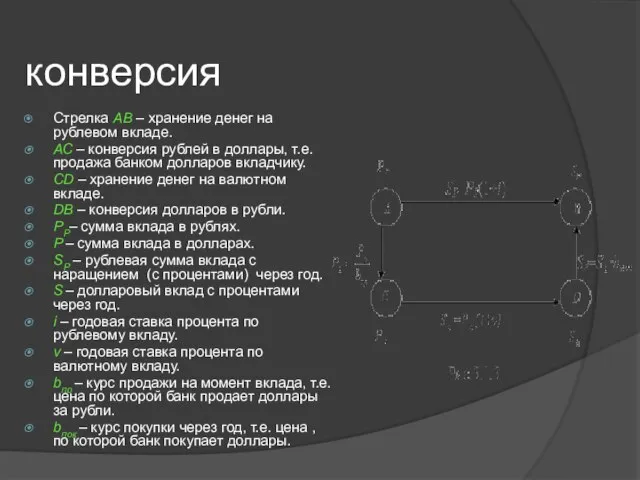

Слайд 8конверсия

Стрелка АВ – хранение денег на рублевом вкладе.

АС – конверсия рублей в

конверсия

Стрелка АВ – хранение денег на рублевом вкладе.

АС – конверсия рублей в

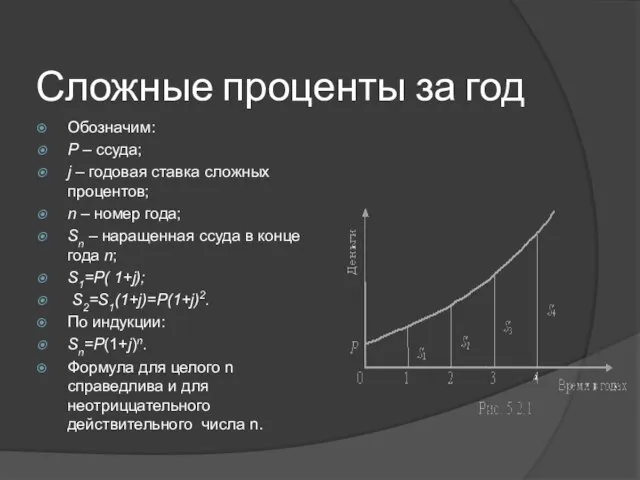

Слайд 9Сложные проценты за год

Обозначим:

Р – ссуда;

j – годовая ставка сложных процентов;

n –

Сложные проценты за год

Обозначим:

Р – ссуда;

j – годовая ставка сложных процентов;

n –

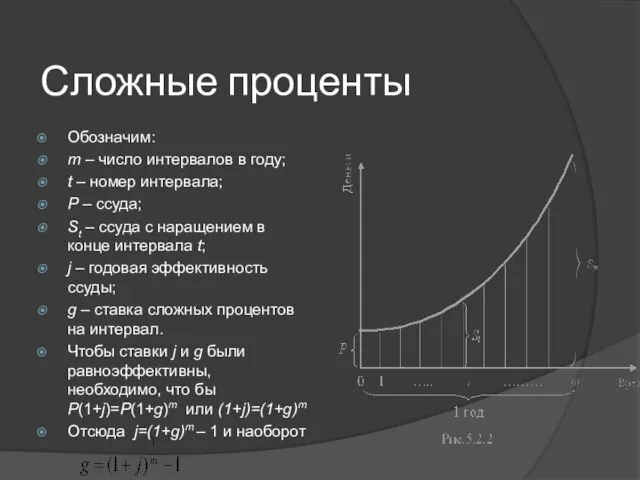

Слайд 10Сложные проценты

Обозначим:

m – число интервалов в году;

t – номер интервала;

Р –

Сложные проценты

Обозначим:

m – число интервалов в году;

t – номер интервала;

Р –

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США