Проектирование информационно-аналитической системы оценки эффективности факторинговых операций банка

- Проектирование информационно-аналитической системы оценки эффективности факторинговых операций банка

Содержание

- 2. Актуальность работы МИЭМ НИУ ВШЭ, Прикладная Математика Российский рынок факторинга является относительно молодой отраслью и большинство

- 3. Цель: Предложить математические методы и подходы оценки риска пула дебиторов в рамках факторинга без права регресса

- 4. Основные понятия и определения Факторинг — комплекс услуг для производителей и поставщиков, ведущих деятельность на условиях

- 5. Факторинг без права регресса МИЭМ НИУ ВШЭ, Прикладная Математика Конечный носитель риска — Дебитор. Процент финансирования

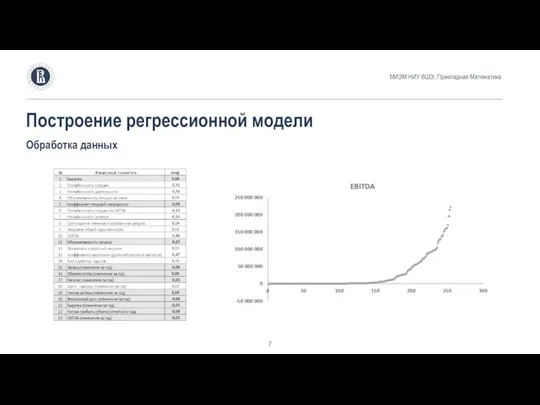

- 6. Построение регрессионной модели Сбор данных МИЭМ НИУ ВШЭ, Прикладная Математика

- 7. МИЭМ НИУ ВШЭ, Прикладная Математика Построение регрессионной модели Обработка данных

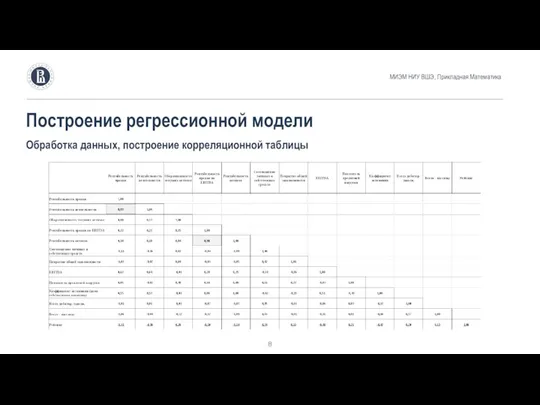

- 8. МИЭМ НИУ ВШЭ, Прикладная Математика Построение регрессионной модели Обработка данных, построение корреляционной таблицы

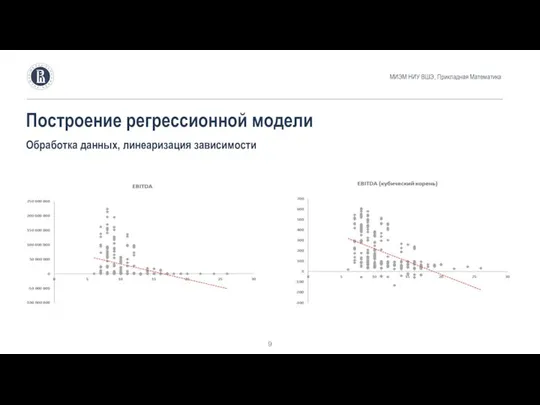

- 9. МИЭМ НИУ ВШЭ, Прикладная Математика Построение регрессионной модели Обработка данных, линеаризация зависимости

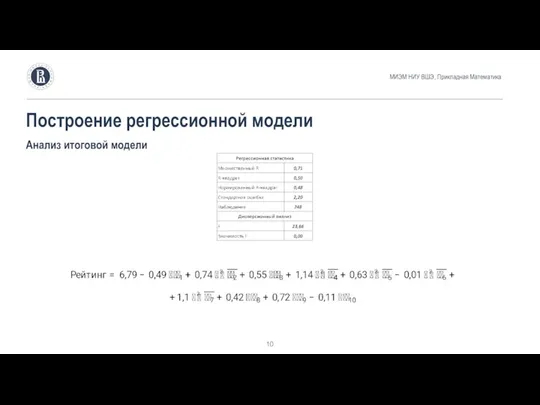

- 10. МИЭМ НИУ ВШЭ, Прикладная Математика Построение регрессионной модели Анализ итоговой модели

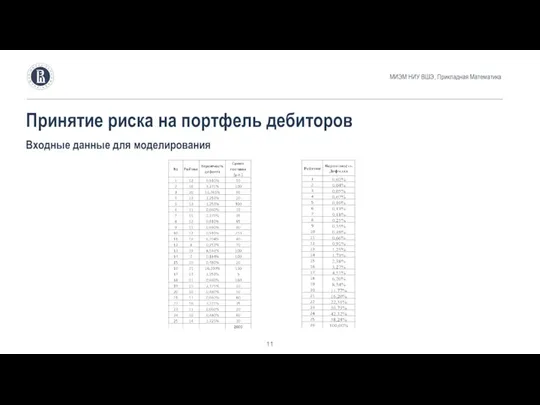

- 11. МИЭМ НИУ ВШЭ, Прикладная Математика Принятие риска на портфель дебиторов Входные данные для моделирования

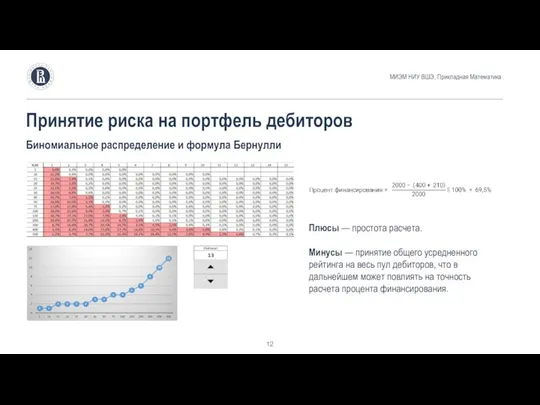

- 12. МИЭМ НИУ ВШЭ, Прикладная Математика Принятие риска на портфель дебиторов Биномиальное распределение и формула Бернулли Плюсы

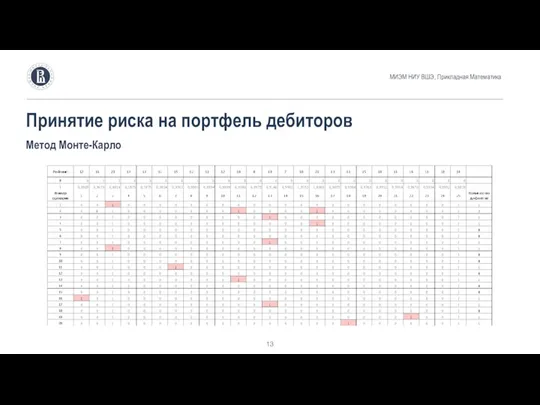

- 13. МИЭМ НИУ ВШЭ, Прикладная Математика Принятие риска на портфель дебиторов Метод Монте-Карло

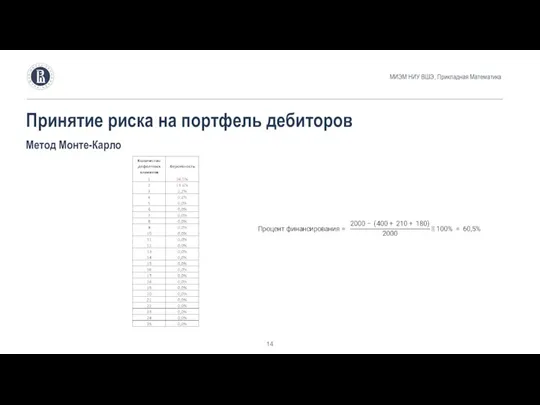

- 14. МИЭМ НИУ ВШЭ, Прикладная Математика Принятие риска на портфель дебиторов Метод Монте-Карло

- 15. Проанализированы бизнес-процессы ведения факторинговых операций банка. Выявлены финансовые показатели, в наибольшей степени влияющие на итоговый рейтинг

- 16. 1) И. Покаместов, А. Авагян. Конкуренция на рынке факторинга. // Litres, 2017. 2) Partho H. Chakraborty

- 18. Скачать презентацию

Слайд 2Актуальность работы

МИЭМ НИУ ВШЭ, Прикладная Математика

Российский рынок факторинга является относительно молодой отраслью

Актуальность работы

МИЭМ НИУ ВШЭ, Прикладная Математика

Российский рынок факторинга является относительно молодой отраслью

Слайд 3Цель: Предложить математические методы и подходы оценки риска пула дебиторов в рамках

Цель: Предложить математические методы и подходы оценки риска пула дебиторов в рамках

Слайд 4Основные понятия и определения

Факторинг — комплекс услуг для производителей и поставщиков, ведущих

Основные понятия и определения

Факторинг — комплекс услуг для производителей и поставщиков, ведущих

Слайд 5Факторинг без права регресса

МИЭМ НИУ ВШЭ, Прикладная Математика

Конечный носитель риска — Дебитор.

Процент

Факторинг без права регресса

МИЭМ НИУ ВШЭ, Прикладная Математика

Конечный носитель риска — Дебитор.

Процент

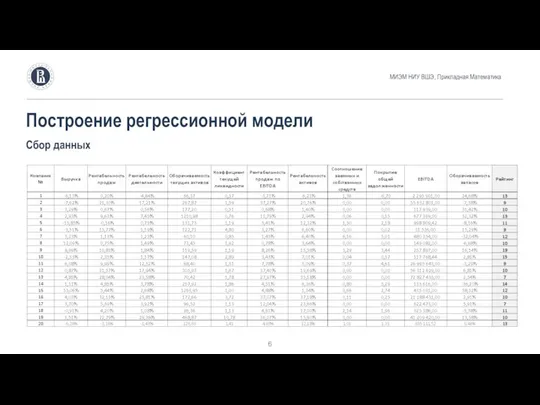

Слайд 6Построение регрессионной модели

Сбор данных

МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Сбор данных

МИЭМ НИУ ВШЭ, Прикладная Математика

Слайд 7МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных

МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных

Слайд 8МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных, построение корреляционной таблицы

МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных, построение корреляционной таблицы

Слайд 9МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных, линеаризация зависимости

МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Обработка данных, линеаризация зависимости

Слайд 10МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Анализ итоговой модели

МИЭМ НИУ ВШЭ, Прикладная Математика

Построение регрессионной модели

Анализ итоговой модели

Слайд 11МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Входные данные для моделирования

МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Входные данные для моделирования

Слайд 12МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Биномиальное распределение и формула

МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Биномиальное распределение и формула

Слайд 13МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Метод Монте-Карло

МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Метод Монте-Карло

Слайд 14МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Метод Монте-Карло

МИЭМ НИУ ВШЭ, Прикладная Математика

Принятие риска на портфель дебиторов

Метод Монте-Карло

Слайд 15Проанализированы бизнес-процессы ведения факторинговых операций банка.

Выявлены финансовые показатели, в наибольшей степени влияющие

Проанализированы бизнес-процессы ведения факторинговых операций банка.

Выявлены финансовые показатели, в наибольшей степени влияющие

Слайд 161) И. Покаместов, А. Авагян. Конкуренция на рынке факторинга. // Litres, 2017.

2) Partho H.

1) И. Покаместов, А. Авагян. Конкуренция на рынке факторинга. // Litres, 2017.

2) Partho H.

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего