- Прогнозирование в Microsoft Excel

Содержание

- 2. Временные ряды (ВР) При практическом изучении ВР ставятся следующие цели: кратко описать характерные особенности ряда; подобрать

- 3. Достижение перечисленных целей позволит управлять процессом, породившим исследуемый ВР Стадии анализа временного ряда: графическое представление и

- 4. Составляющие временного ряда Под детерминированной составляющей ВР x1,,. . . ,.xn мы будем понимать числовую последовательность

- 5. Элементы ВР представляют либо в виде суммы, либо в виде произведения вышеназванных компонент: при t=1, .

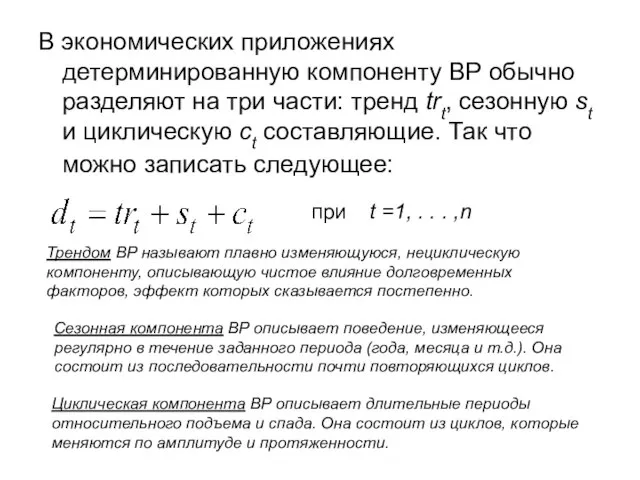

- 6. В экономических приложениях детерминированную компоненту ВР обычно разделяют на три части: тренд trt, сезонную st и

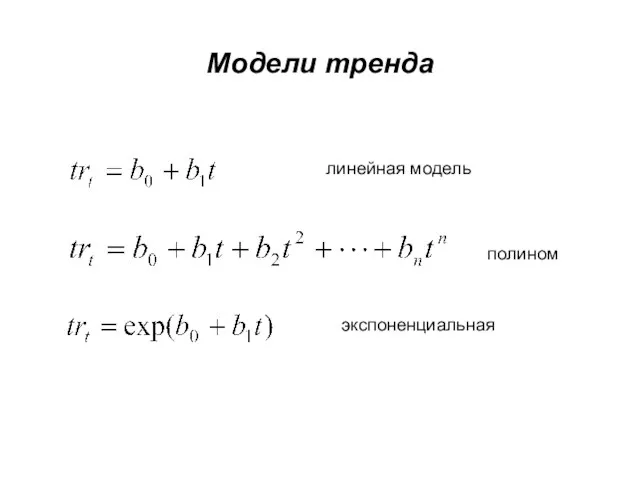

- 7. Модели тренда линейная модель полином экспоненциальная

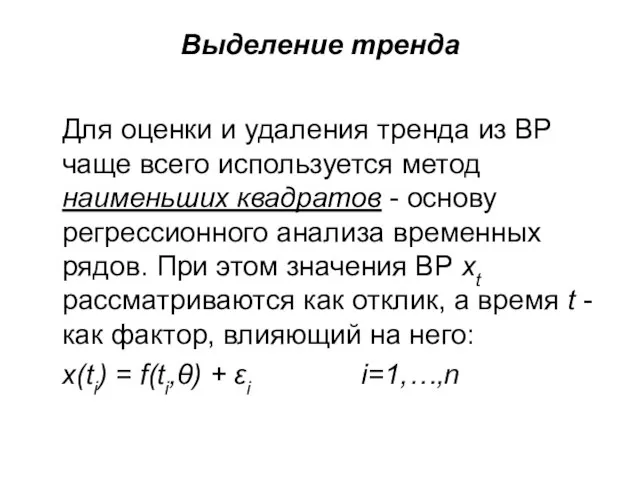

- 8. Выделение тренда Для оценки и удаления тренда из ВР чаще всего используется метод наименьших квадратов -

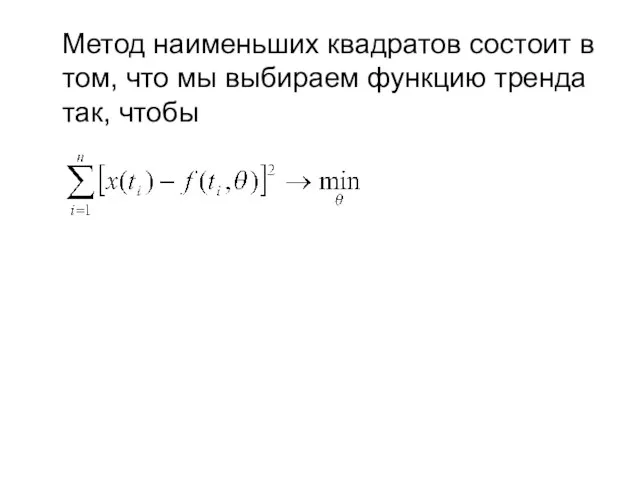

- 9. Метод наименьших квадратов состоит в том, что мы выбираем функцию тренда так, чтобы

- 10. Выделение сезонной компоненты Предположим, что рассматриваемый ВР может быть описан аддитивной моделью. Пусть p - период

- 11. Выделение сезонной компоненты Усреднение этих разностей дает нам оценку сезонной компоненты, например простое среднее: В практических

- 12. Выделение сезонной компоненты при l = 0,1,2,…,m В этом случае оценкой сезонной компоненты или сезонным индексом

- 13. Метод скользящих средних (СС) Метод СС основан на переходе от исходных значений ряда к их средним

- 14. Метод экспоненциального сглаживания Основная идея данного метода состоит в том, что каждый новый прогноз получается посредством

- 15. Графические средства анализа В Excel существует механизм вставки Линии тренда в диаграмму, построенную на основании базовой

- 17. Скачать презентацию

Слайд 2Временные ряды (ВР)

При практическом изучении ВР

ставятся следующие цели:

кратко описать характерные особенности

Временные ряды (ВР)

При практическом изучении ВР

ставятся следующие цели:

кратко описать характерные особенности

Слайд 3Достижение перечисленных целей позволит управлять процессом, породившим исследуемый ВР

Стадии анализа временного

Достижение перечисленных целей позволит управлять процессом, породившим исследуемый ВР

Стадии анализа временного

Слайд 4Составляющие временного ряда

Под детерминированной составляющей ВР x1,,. . . ,.xn мы

Составляющие временного ряда

Под детерминированной составляющей ВР x1,,. . . ,.xn мы

Слайд 5Элементы ВР представляют

либо в виде суммы, либо в виде произведения вышеназванных

Элементы ВР представляют

либо в виде суммы, либо в виде произведения вышеназванных

Слайд 6В экономических приложениях детерминированную компоненту ВР обычно разделяют на три части: тренд

В экономических приложениях детерминированную компоненту ВР обычно разделяют на три части: тренд

Слайд 7Модели тренда

линейная модель

полином

экспоненциальная

Модели тренда

линейная модель

полином

экспоненциальная

Слайд 8Выделение тренда

Для оценки и удаления тренда из ВР чаще всего используется метод

Выделение тренда

Для оценки и удаления тренда из ВР чаще всего используется метод

Слайд 9 Метод наименьших квадратов состоит в том, что мы выбираем функцию тренда так,

Метод наименьших квадратов состоит в том, что мы выбираем функцию тренда так,

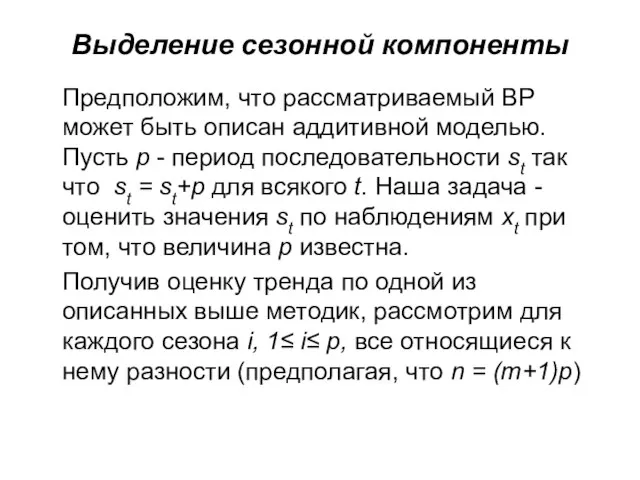

Слайд 10Выделение сезонной компоненты

Предположим, что рассматриваемый ВР может быть описан аддитивной моделью.

Выделение сезонной компоненты

Предположим, что рассматриваемый ВР может быть описан аддитивной моделью.

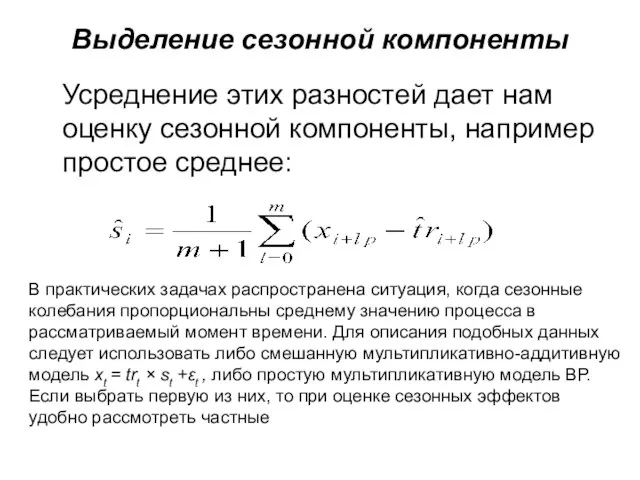

Слайд 11Выделение сезонной компоненты

Усреднение этих разностей дает нам оценку сезонной компоненты, например простое

Выделение сезонной компоненты

Усреднение этих разностей дает нам оценку сезонной компоненты, например простое

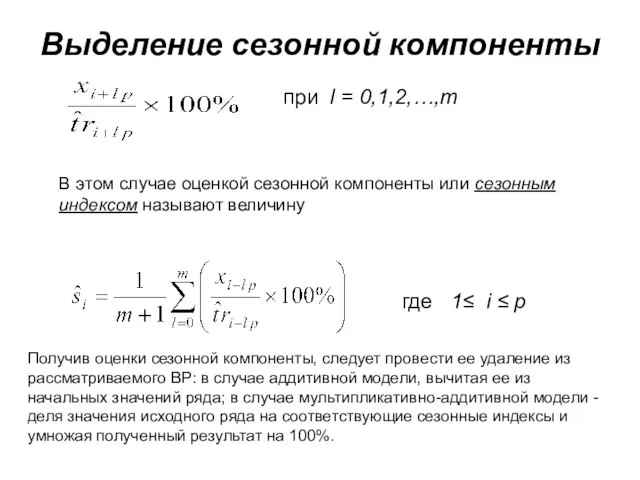

Слайд 12Выделение сезонной компоненты

при l = 0,1,2,…,m

В этом случае оценкой сезонной

Выделение сезонной компоненты

при l = 0,1,2,…,m

В этом случае оценкой сезонной

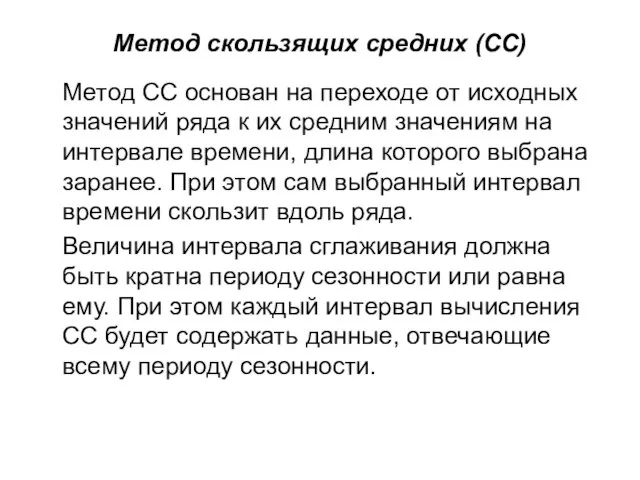

Слайд 13Метод скользящих средних (СС)

Метод СС основан на переходе от исходных значений

Метод скользящих средних (СС)

Метод СС основан на переходе от исходных значений

Слайд 14Метод экспоненциального сглаживания

Основная идея данного метода состоит в том, что каждый новый

Метод экспоненциального сглаживания

Основная идея данного метода состоит в том, что каждый новый

Слайд 15Графические средства анализа

В Excel существует механизм вставки Линии тренда в диаграмму,

Графические средства анализа

В Excel существует механизм вставки Линии тренда в диаграмму,

Деньги и банки

Деньги и банки The Olympic Games

The Olympic Games  образец

образец История становления предпринимательства в России

История становления предпринимательства в России Детский сад глазами ребенка

Детский сад глазами ребенка Повторяем правило правописания непроизносимых согласных в корне слова

Повторяем правило правописания непроизносимых согласных в корне слова Организация и проведение государственной (итоговой) аттестации выпускников IX классов общеобразовательных учреждений, организуем

Организация и проведение государственной (итоговой) аттестации выпускников IX классов общеобразовательных учреждений, организуем Презентация на тему Заповедники Украины

Презентация на тему Заповедники Украины  Образы помещиков в поэме Н. В. Гоголя «Мёртвые души»

Образы помещиков в поэме Н. В. Гоголя «Мёртвые души» Разработка eSIM

Разработка eSIM Презентация на тему Общее понятие о корне слова

Презентация на тему Общее понятие о корне слова  Подгруппа углерода и азота

Подгруппа углерода и азота Автомат Калашникова

Автомат Калашникова ВЕРТИКАЛЬНАЯ ПЛАНИРОВКА. СОСТАВЛЕНИЕ

ВЕРТИКАЛЬНАЯ ПЛАНИРОВКА. СОСТАВЛЕНИЕ Проект«Социализация детдомовцев»

Проект«Социализация детдомовцев» Afischa-1

Afischa-1 Основы христианского супружества

Основы христианского супружества Растения - оплодотворение и размножение

Растения - оплодотворение и размножение 드라마와 함께 하는 한국어 수 업제2 강강

드라마와 함께 하는 한국어 수 업제2 강강 Отношение к отказам

Отношение к отказам Части речи. Слово и его формы

Части речи. Слово и его формы Урок литературного чтения

Урок литературного чтения «Материнство («Рождество» или «Новорождённый»)»

«Материнство («Рождество» или «Новорождённый»)» Мэмо-сценка version 0.1

Мэмо-сценка version 0.1 Русские ученые и изобретатели

Русские ученые и изобретатели Регенерация шляпки при перекрестном сращивании у ацетабулярии Acetabularia mediterranea-M Acetabularia crenulata-C

Регенерация шляпки при перекрестном сращивании у ацетабулярии Acetabularia mediterranea-M Acetabularia crenulata-C Жизнь в мезозойскую эру

Жизнь в мезозойскую эру Kverneland Airseeder

Kverneland Airseeder