- Программа увеличения выручки сети кинотеатров

Содержание

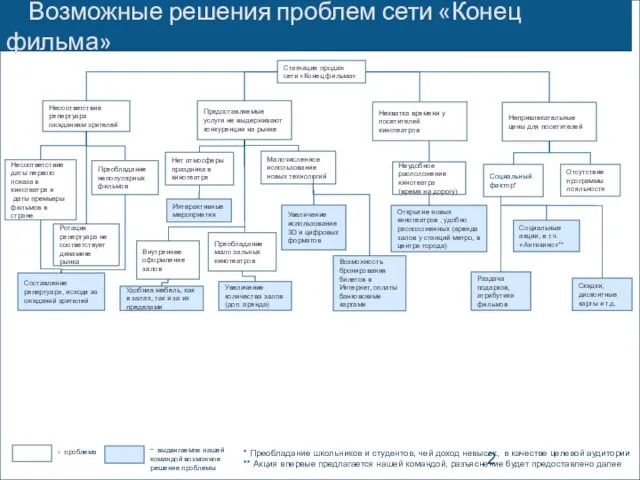

- 2. Стагнация продаж сети «Конец фильма» Предоставляемые услуги не выдерживают конкуренции на рынке Нехватка времени у посетителей

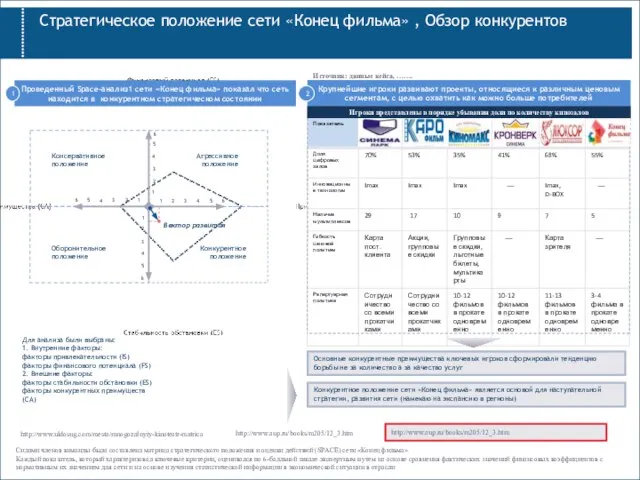

- 3. Стратегическое положение сети «Конец фильма» , Обзор конкурентов Крупнейшие игроки развивают проекты, относящиеся к различным ценовым

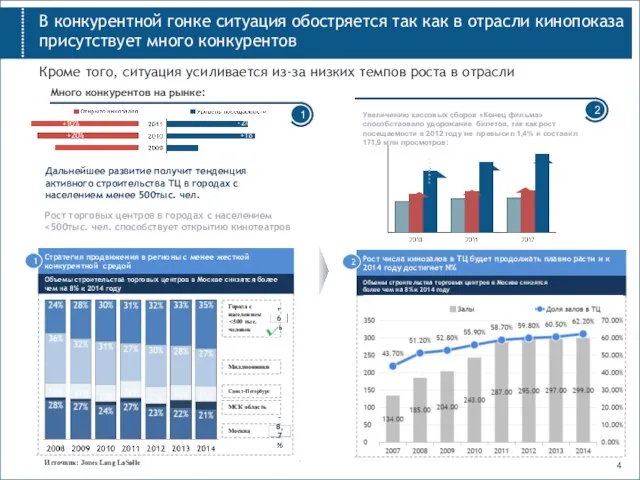

- 4. Города с населением Москва В конкурентной гонке ситуация обостряется так как в отрасли кинопоказа присутствует много

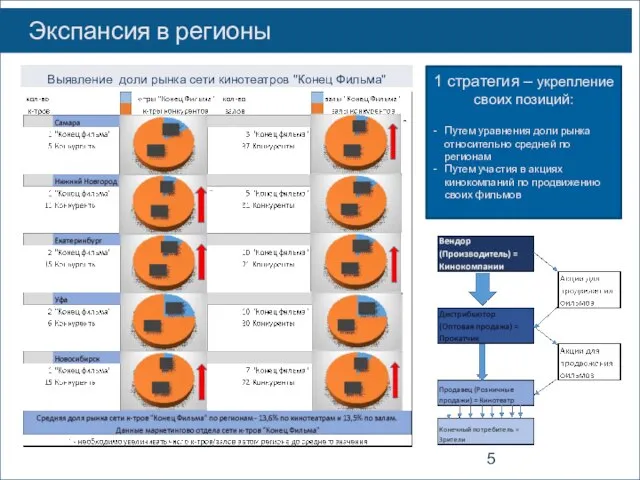

- 5. 1 стратегия – укрепление своих позиций: Путем уравнения доли рынка относительно средней по регионам Путем участия

- 6. *По данным ЦРБ РФ http://www.cbr.ru/statistics Потребности потребителя: - Сбалансированный по возрастным категориям репертуар, ориентированный на возраст

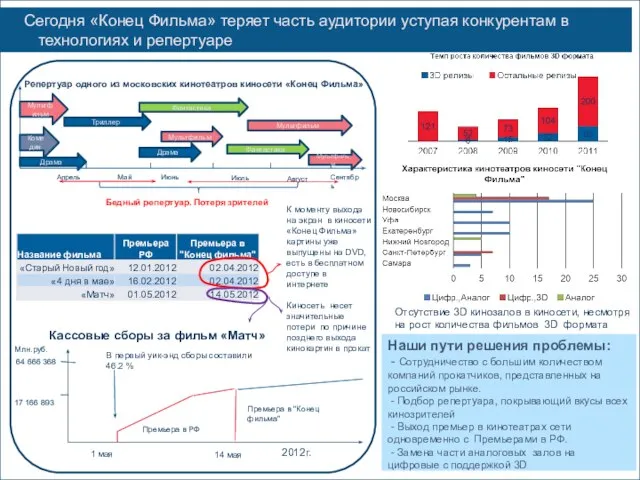

- 7. К моменту выхода на экран в киносети «Конец Фильма» картины уже выпущены на DVD, есть в

- 8. В России 88% городов с население менее 100 тыс. не имеет современных кинотеатров Идея создания малого

- 9. Выводы по стратегиям (Рекомендации) Привести дополнительные выгоды каждой стратегии Экономические показатели «Анти-кино» Условия: Минимальное количество человек

- 11. Скачать презентацию

Слайд 2Стагнация продаж сети «Конец фильма»

Предоставляемые услуги не выдерживают конкуренции на рынке

Нехватка времени

Стагнация продаж сети «Конец фильма»

Предоставляемые услуги не выдерживают конкуренции на рынке

Нехватка времени

Слайд 3Стратегическое положение сети «Конец фильма» , Обзор конкурентов

Крупнейшие игроки развивают проекты,

Стратегическое положение сети «Конец фильма» , Обзор конкурентов

Крупнейшие игроки развивают проекты,

Слайд 4Города с населением

<500 тыс. человек

Москва

В конкурентной гонке ситуация обостряется так как

Города с населением

<500 тыс. человек

Москва

В конкурентной гонке ситуация обостряется так как

Слайд 51 стратегия – укрепление своих позиций:

Путем уравнения доли рынка относительно средней по

1 стратегия – укрепление своих позиций:

Путем уравнения доли рынка относительно средней по

Слайд 6*По данным ЦРБ РФ http://www.cbr.ru/statistics

Потребности потребителя:

- Сбалансированный по возрастным категориям репертуар,

*По данным ЦРБ РФ http://www.cbr.ru/statistics

Потребности потребителя:

- Сбалансированный по возрастным категориям репертуар,

Слайд 7К моменту выхода на экран в киносети «Конец Фильма» картины уже выпущены

К моменту выхода на экран в киносети «Конец Фильма» картины уже выпущены

Слайд 8В России 88% городов с население менее 100 тыс. не имеет современных

В России 88% городов с население менее 100 тыс. не имеет современных

Слайд 9Выводы по стратегиям (Рекомендации)

Привести дополнительные выгоды каждой стратегии

Экономические показатели

«Анти-кино»

Условия:

Минимальное количество человек -

Выводы по стратегиям (Рекомендации)

Привести дополнительные выгоды каждой стратегии

Экономические показатели

«Анти-кино»

Условия:

Минимальное количество человек -

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл