- Процедура регистрации индивидуального предпринимателя

Содержание

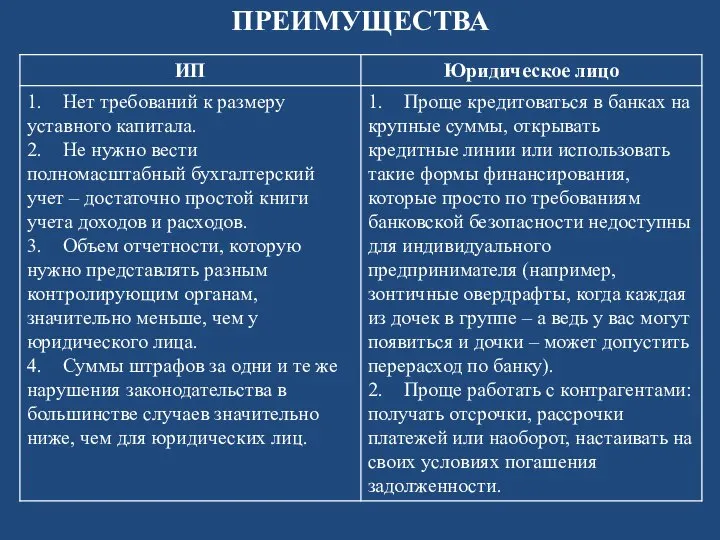

- 2. ПРЕИМУЩЕСТВА

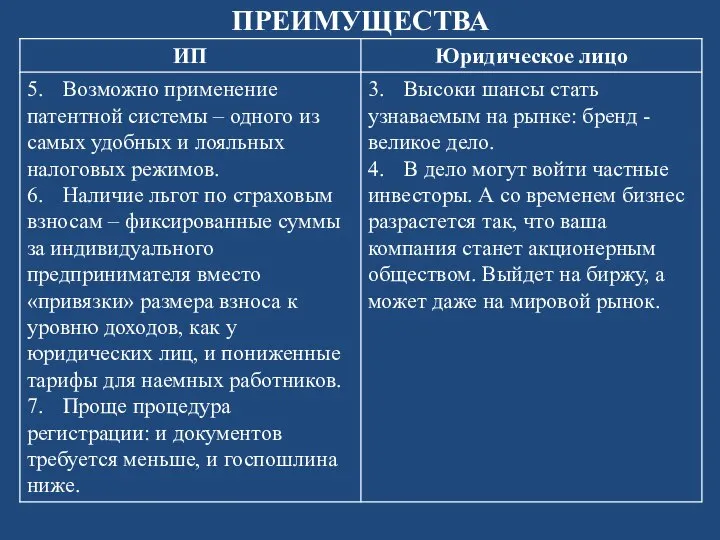

- 3. ПРЕИМУЩЕСТВА

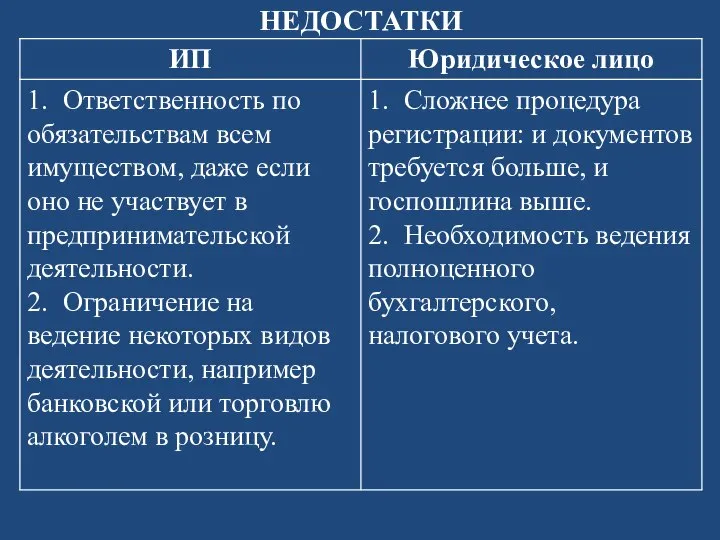

- 4. НЕДОСТАТКИ

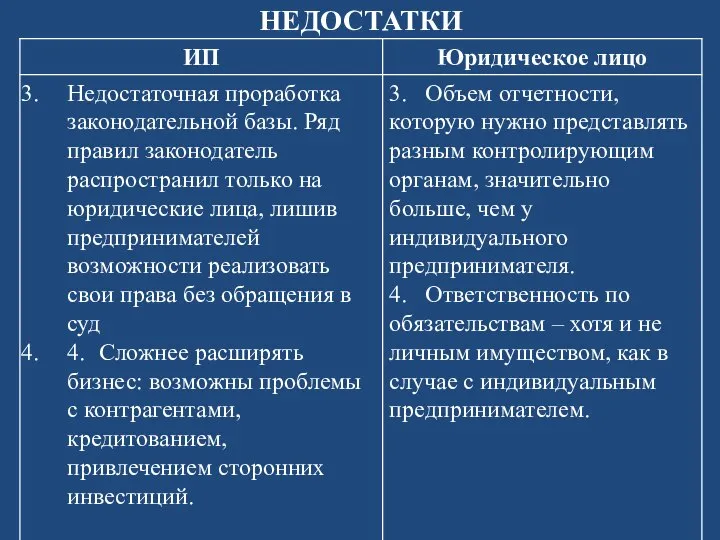

- 5. НЕДОСТАТКИ

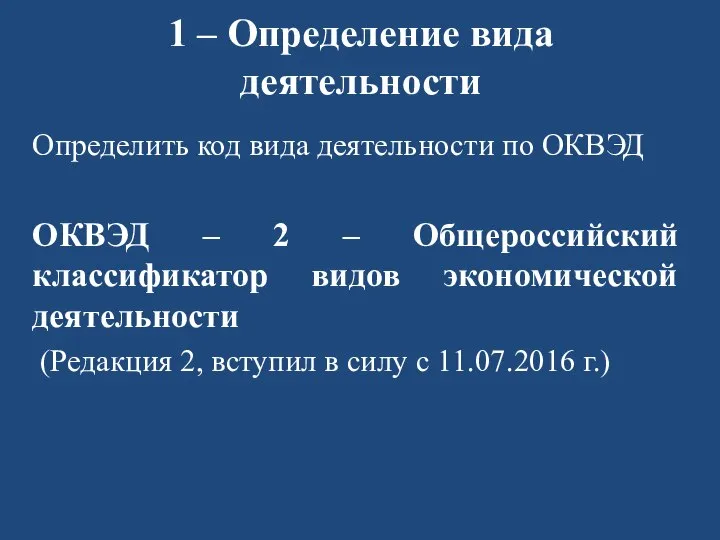

- 6. 1 – Определение вида деятельности Определить код вида деятельности по ОКВЭД ОКВЭД – 2 – Общероссийский

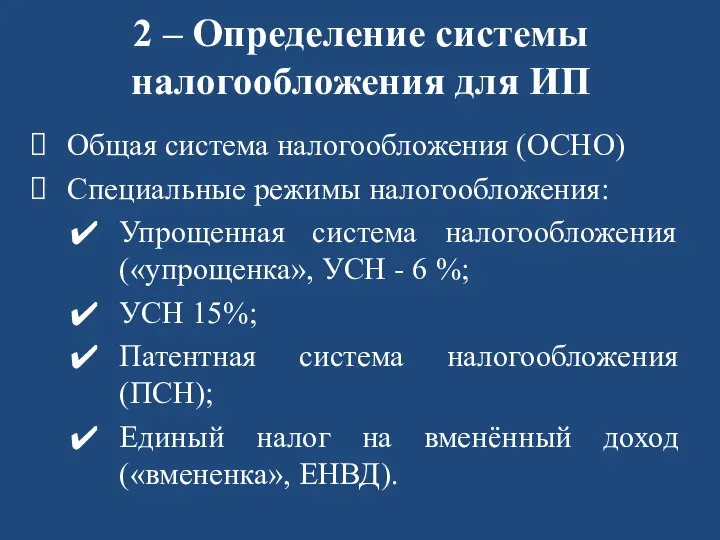

- 7. 2 – Определение системы налогообложения для ИП Общая система налогообложения (ОСНО) Специальные режимы налогообложения: Упрощенная система

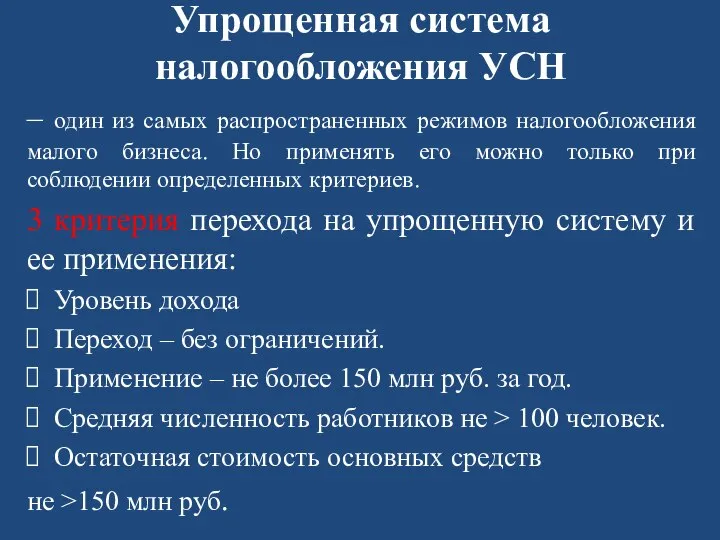

- 8. Упрощенная система налогообложения УСН – один из самых распространенных режимов налогообложения малого бизнеса. Но применять его

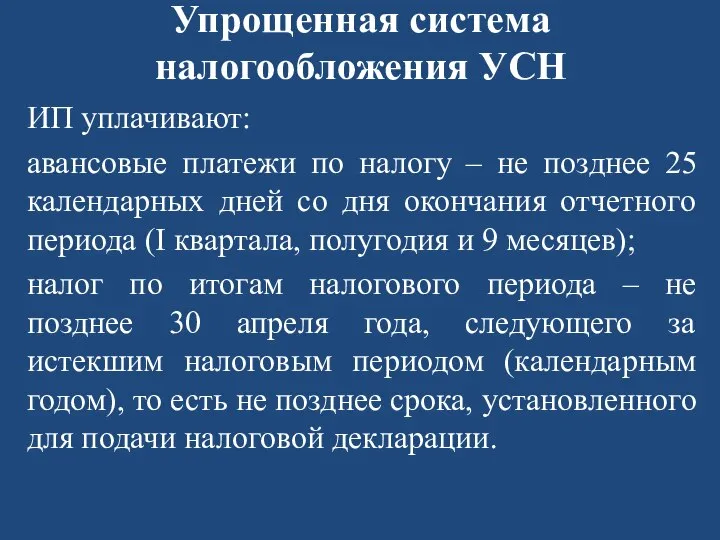

- 9. Упрощенная система налогообложения УСН ИП уплачивают: авансовые платежи по налогу – не позднее 25 календарных дней

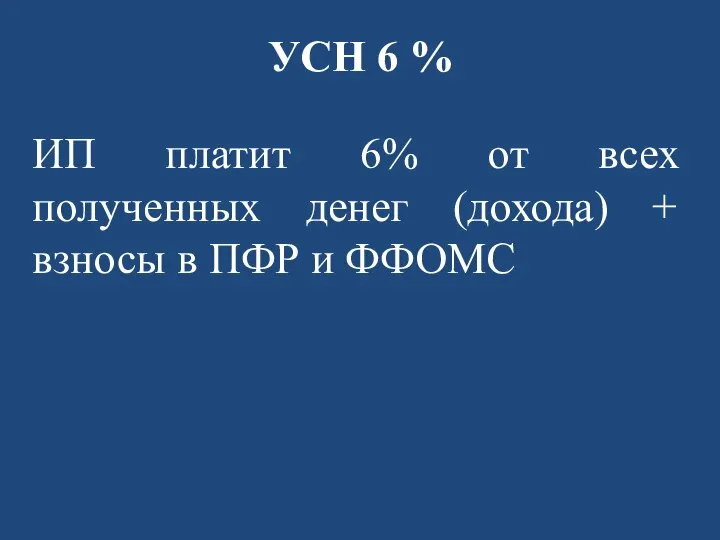

- 10. УСН 6 % ИП платит 6% от всех полученных денег (дохода) + взносы в ПФР и

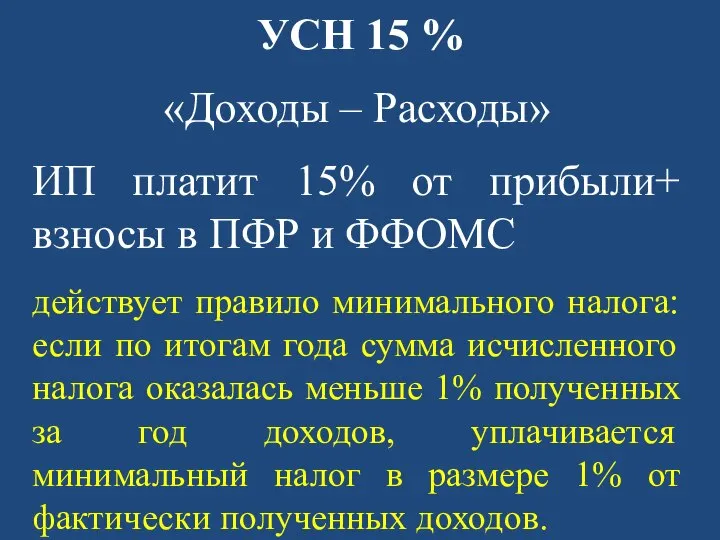

- 11. УСН 15 % «Доходы – Расходы» ИП платит 15% от прибыли+ взносы в ПФР и ФФОМС

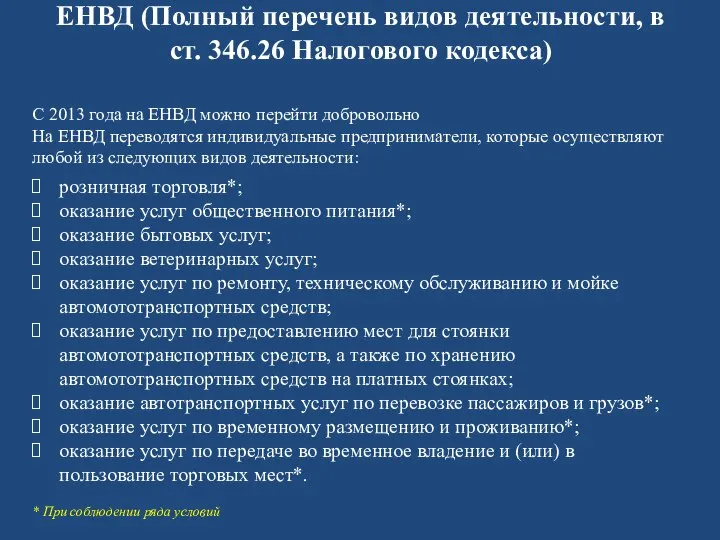

- 12. ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса) С 2013 года на ЕНВД можно

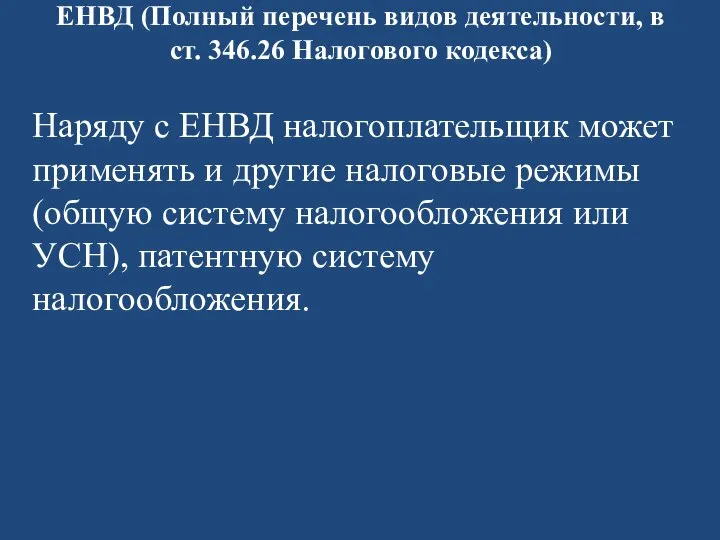

- 13. ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса) Наряду с ЕНВД налогоплательщик может применять

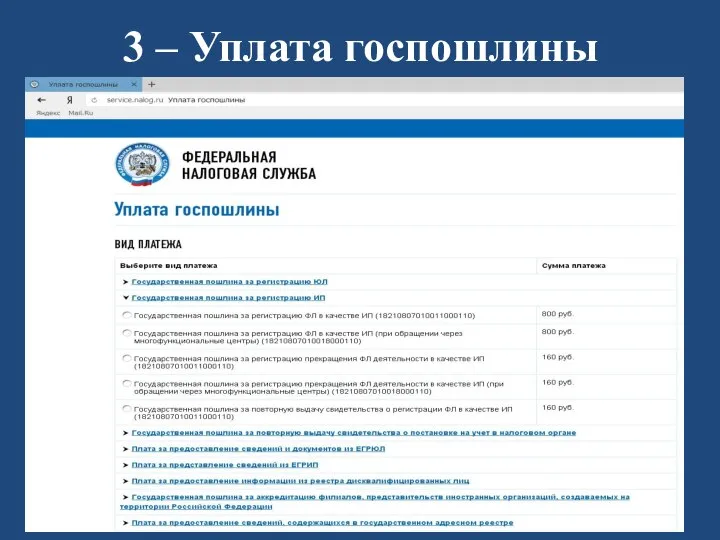

- 14. 3 – Уплата госпошлины

- 15. 4– Определить налоговый орган Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе

- 16. 5 - Формирование пакета документов Совершеннолетнему гражданину Российской Федерации для регистрации потребуются документы: Паспорт гражданина РФ;

- 17. !!! Формирование пакета документов !!! Подпись на заявлении, а также копия паспорта должны быть засвидетельствованы в

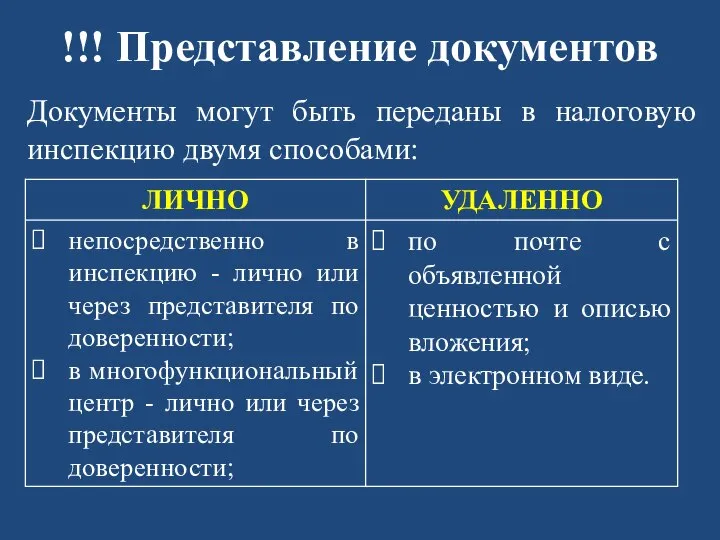

- 18. !!! Представление документов Документы могут быть переданы в налоговую инспекцию двумя способами:

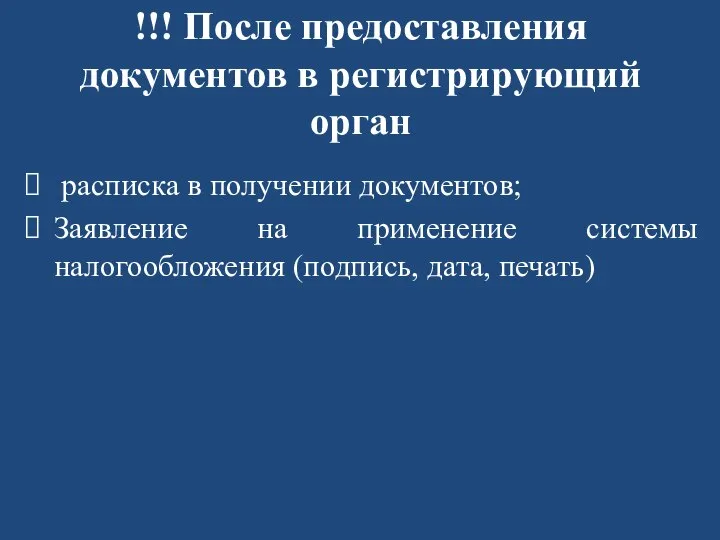

- 19. !!! После предоставления документов в регистрирующий орган расписка в получении документов; Заявление на применение системы налогообложения

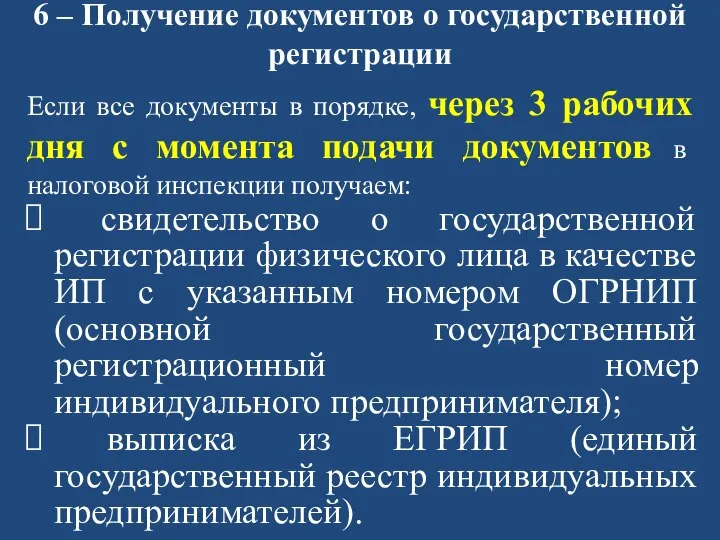

- 20. 6 – Получение документов о государственной регистрации Если все документы в порядке, через 3 рабочих дня

- 22. Скачать презентацию

Слайд 3ПРЕИМУЩЕСТВА

ПРЕИМУЩЕСТВА

Слайд 4НЕДОСТАТКИ

НЕДОСТАТКИ

Слайд 5НЕДОСТАТКИ

НЕДОСТАТКИ

Слайд 61 – Определение вида деятельности

Определить код вида деятельности по ОКВЭД

ОКВЭД –

1 – Определение вида деятельности

Определить код вида деятельности по ОКВЭД

ОКВЭД –

Слайд 72 – Определение системы налогообложения для ИП

Общая система налогообложения (ОСНО)

2 – Определение системы налогообложения для ИП

Общая система налогообложения (ОСНО)

Слайд 8Упрощенная система налогообложения УСН

– один из самых распространенных режимов налогообложения малого бизнеса.

Упрощенная система налогообложения УСН

– один из самых распространенных режимов налогообложения малого бизнеса.

Слайд 9Упрощенная система налогообложения УСН

ИП уплачивают:

авансовые платежи по налогу – не позднее 25

Упрощенная система налогообложения УСН

ИП уплачивают:

авансовые платежи по налогу – не позднее 25

Слайд 10УСН 6 %

ИП платит 6% от всех полученных денег (дохода) + взносы

УСН 6 %

ИП платит 6% от всех полученных денег (дохода) + взносы

Слайд 11УСН 15 %

«Доходы – Расходы»

ИП платит 15% от прибыли+ взносы в ПФР

УСН 15 %

«Доходы – Расходы»

ИП платит 15% от прибыли+ взносы в ПФР

Слайд 12ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса)

С 2013 года

ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса)

С 2013 года

Слайд 13ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса)

Наряду с ЕНВД

ЕНВД (Полный перечень видов деятельности, в ст. 346.26 Налогового кодекса)

Наряду с ЕНВД

Слайд 143 – Уплата госпошлины

3 – Уплата госпошлины

Слайд 154– Определить налоговый орган

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется

4– Определить налоговый орган

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется

Слайд 165 - Формирование пакета документов

Совершеннолетнему гражданину Российской Федерации для регистрации потребуются документы:

Паспорт

5 - Формирование пакета документов

Совершеннолетнему гражданину Российской Федерации для регистрации потребуются документы:

Паспорт

Слайд 17!!! Формирование пакета документов

!!! Подпись на заявлении, а также копия паспорта должны

!!! Формирование пакета документов

!!! Подпись на заявлении, а также копия паспорта должны

Слайд 18!!! Представление документов

Документы могут быть переданы в налоговую инспекцию двумя способами:

!!! Представление документов

Документы могут быть переданы в налоговую инспекцию двумя способами:

Слайд 19!!! После предоставления документов в регистрирующий орган

расписка в получении документов;

Заявление на

!!! После предоставления документов в регистрирующий орган

расписка в получении документов;

Заявление на

Слайд 206 – Получение документов о государственной регистрации

Если все документы в порядке, через

6 – Получение документов о государственной регистрации

Если все документы в порядке, через

Мой родной посёлок Высокий

Мой родной посёлок Высокий проект 2022

проект 2022 Психологическое здоровье детей младшего школьного возраста

Психологическое здоровье детей младшего школьного возраста Презентация на тему Применение тестов на уроках математики

Презентация на тему Применение тестов на уроках математики Идиомы

Идиомы ПРЕЗЕНТАЦІЯ ПРОЕКТУ Ключове питання: в чому сенс життя? Мета: узагальнити та повторити вивчений матеріал з зарубіжної літератури;

ПРЕЗЕНТАЦІЯ ПРОЕКТУ Ключове питання: в чому сенс життя? Мета: узагальнити та повторити вивчений матеріал з зарубіжної літератури; Навыки эффективных продаж. Soft Skills

Навыки эффективных продаж. Soft Skills Способы выделения композиционного центра

Способы выделения композиционного центра Стратегия МИРПАЛ и реализация регионального плана действий

Стратегия МИРПАЛ и реализация регионального плана действий Создание единого реестра застройщиков

Создание единого реестра застройщиков ДОМАШНЕЕ ЗАДАНИЕ

ДОМАШНЕЕ ЗАДАНИЕ Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания

Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания Обеспечение знакомства и взаимодействие школьников с миром высоких технологий на базе детского мини – технопарка Квантум

Обеспечение знакомства и взаимодействие школьников с миром высоких технологий на базе детского мини – технопарка Квантум Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов

Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов Игристые и газированные вина, коньяк: классификация, ассортимент, показатели качества, упаковка, маркировка, условия хранения

Игристые и газированные вина, коньяк: классификация, ассортимент, показатели качества, упаковка, маркировка, условия хранения Социальная миссия высшего образования

Социальная миссия высшего образования Общая характеристика административного права Украины

Общая характеристика административного права Украины Как выращивают хлопок

Как выращивают хлопок (БХАРАТА)

(БХАРАТА) Souvenirs

Souvenirs Полосатый сеанс

Полосатый сеанс Правосудие и правоохранительные органы

Правосудие и правоохранительные органы Творческий отчет 9 микрогруппы группы математиков

Творческий отчет 9 микрогруппы группы математиков Вена

Вена Западноевропейский костюм в раннем Средневековье (V-X вв.)

Западноевропейский костюм в раннем Средневековье (V-X вв.) правила цитирования

правила цитирования Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Применение распределительного свойства умножения

Применение распределительного свойства умножения