- Р. 4. Портфельный анализ

Содержание

- 2. Две проблемы выбора инвестора: В какие активы из имеющихся и в каких пропорциях вкладывать средства? 2.

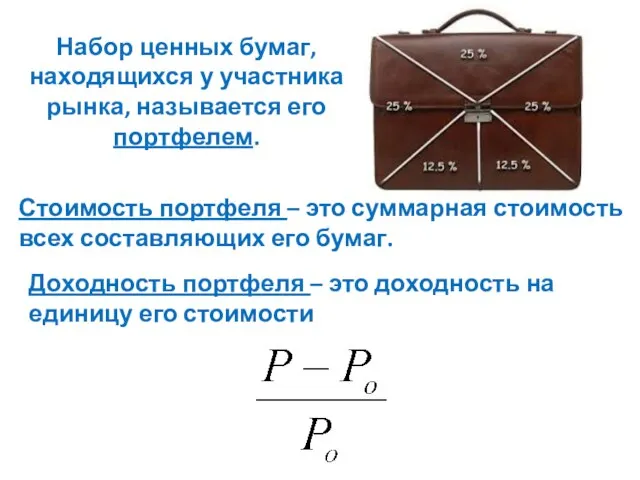

- 3. Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость

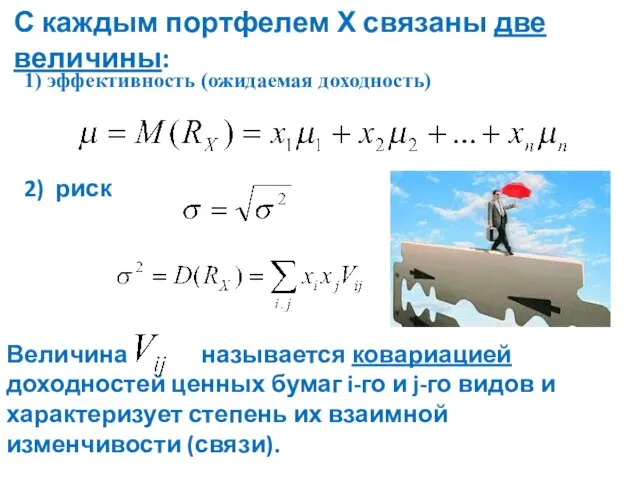

- 4. С каждым портфелем Х связаны две величины: 1) эффективность (ожидаемая доходность) 2) риск Величина называется ковариацией

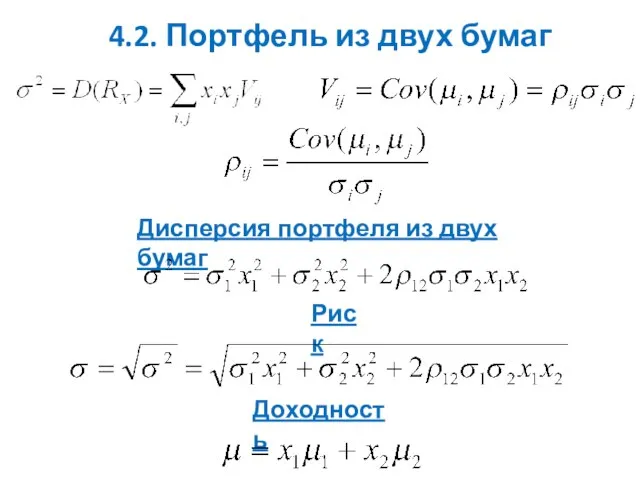

- 5. 4.2. Портфель из двух бумаг Дисперсия портфеля из двух бумаг Риск Доходность

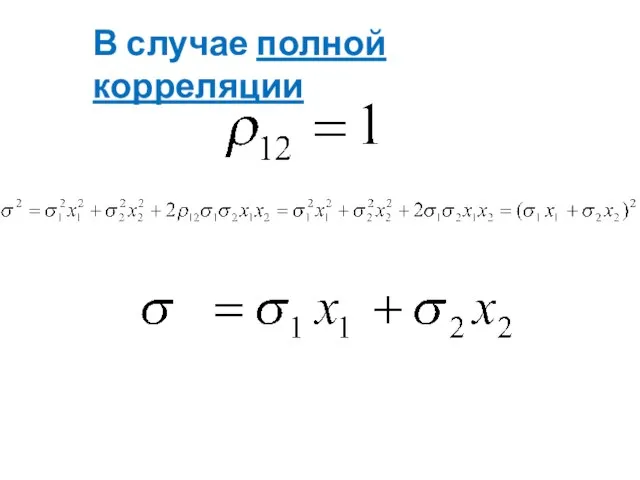

- 6. В случае полной корреляции

- 7. В случае полной антикорреляции При полной антикорреляции возможен портфель нулевого риска

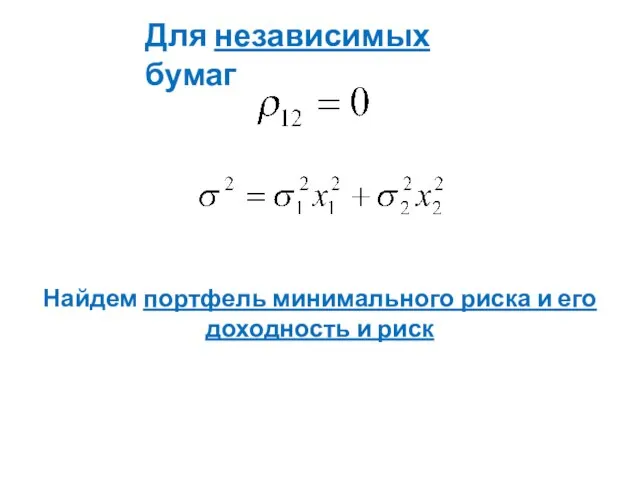

- 8. Для независимых бумаг Найдем портфель минимального риска и его доходность и риск

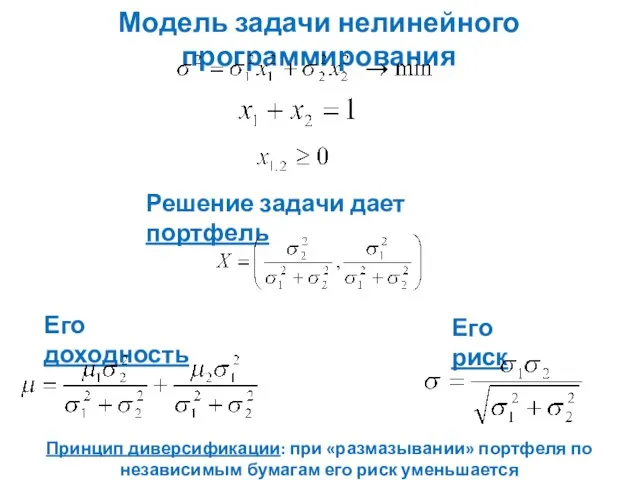

- 9. Модель задачи нелинейного программирования Решение задачи дает портфель Его доходность Его риск Принцип диверсификации: при «размазывании»

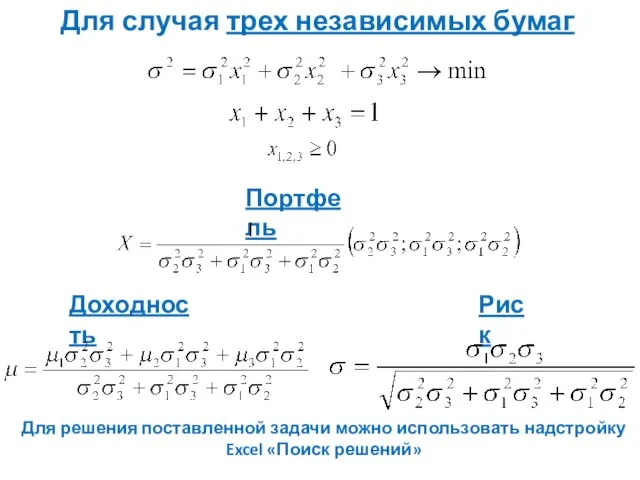

- 10. Для случая трех независимых бумаг Портфель Доходность Риск Для решения поставленной задачи можно использовать надстройку Excel

- 11. Безрисковая бумага Допустимое множество портфелей Допустимое множество портфелей представлено отрезком [1,2].

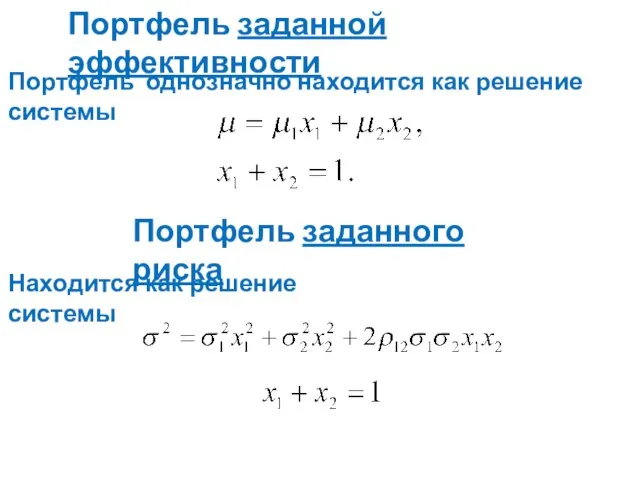

- 12. Портфель заданной эффективности Портфель однозначно находится как решение системы Портфель заданного риска Находится как решение системы

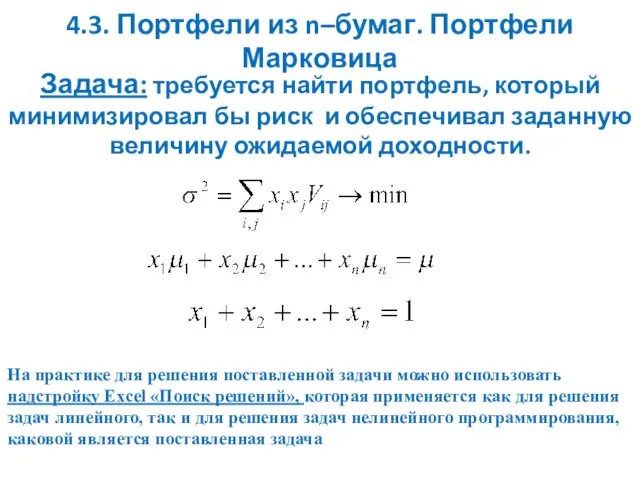

- 13. 4.3. Портфели из n–бумаг. Портфели Марковица Задача: требуется найти портфель, который минимизировал бы риск и обеспечивал

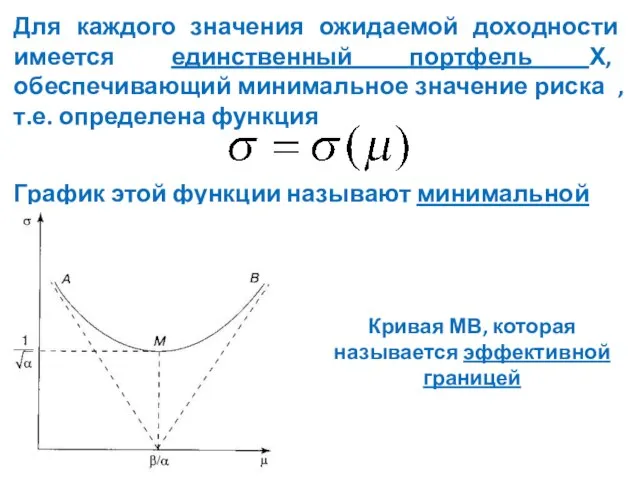

- 14. Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение риска , т.е. определена

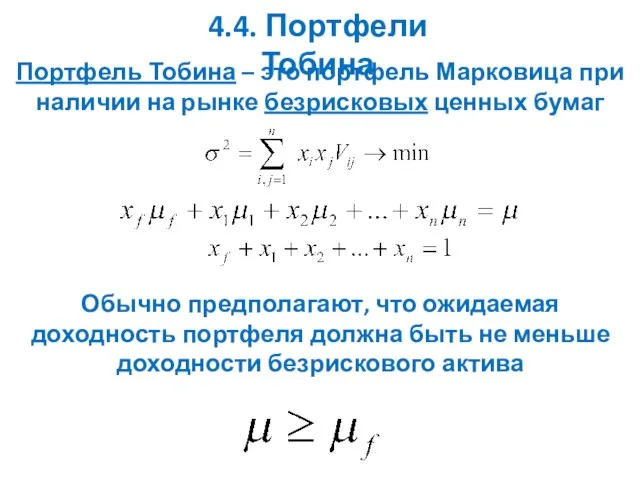

- 15. 4.4. Портфели Тобина Портфель Тобина – это портфель Марковица при наличии на рынке безрисковых ценных бумаг

- 16. Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику минимальной границы Всякий минимальный

- 17. 4.5. Диверсификация портфеля Диверсификация в области финансов – это распределение инвестиций по разным финансовым инструментам. Диверсификация

- 19. Скачать презентацию

Слайд 3Набор ценных бумаг, находящихся у участника рынка, называется его портфелем.

Стоимость портфеля

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем.

Стоимость портфеля

Слайд 4С каждым портфелем Х связаны две величины:

1) эффективность (ожидаемая доходность)

2)

С каждым портфелем Х связаны две величины:

1) эффективность (ожидаемая доходность)

2)

Слайд 54.2. Портфель из двух бумаг

Дисперсия портфеля из двух бумаг

Риск

Доходность

4.2. Портфель из двух бумаг

Дисперсия портфеля из двух бумаг

Риск

Доходность

Слайд 6В случае полной корреляции

В случае полной корреляции

Слайд 7В случае полной антикорреляции

При полной антикорреляции возможен портфель нулевого риска

В случае полной антикорреляции

При полной антикорреляции возможен портфель нулевого риска

Слайд 8Для независимых бумаг

Найдем портфель минимального риска и его доходность и риск

Для независимых бумаг

Найдем портфель минимального риска и его доходность и риск

Слайд 9Модель задачи нелинейного программирования

Решение задачи дает портфель

Его доходность

Его риск

Принцип диверсификации: при «размазывании»

Модель задачи нелинейного программирования

Решение задачи дает портфель

Его доходность

Его риск

Принцип диверсификации: при «размазывании»

Слайд 10Для случая трех независимых бумаг

Портфель

Доходность

Риск

Для решения поставленной задачи можно использовать надстройку Excel

Для случая трех независимых бумаг

Портфель

Доходность

Риск

Для решения поставленной задачи можно использовать надстройку Excel

Слайд 11Безрисковая бумага

Допустимое множество портфелей

Допустимое множество портфелей представлено отрезком [1,2].

Безрисковая бумага

Допустимое множество портфелей

Допустимое множество портфелей представлено отрезком [1,2].

![Безрисковая бумага Допустимое множество портфелей Допустимое множество портфелей представлено отрезком [1,2].](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/842094/slide-10.jpg)

Слайд 12Портфель заданной эффективности

Портфель однозначно находится как решение системы

Портфель заданного риска

Находится как решение

Портфель заданной эффективности

Портфель однозначно находится как решение системы

Портфель заданного риска

Находится как решение

Слайд 134.3. Портфели из n–бумаг. Портфели Марковица

Задача: требуется найти портфель, который минимизировал бы

4.3. Портфели из n–бумаг. Портфели Марковица

Задача: требуется найти портфель, который минимизировал бы

Слайд 14Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение

Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение

Слайд 154.4. Портфели Тобина

Портфель Тобина – это портфель Марковица при наличии на рынке

4.4. Портфели Тобина

Портфель Тобина – это портфель Марковица при наличии на рынке

Слайд 16Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику

Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику

Слайд 174.5. Диверсификация портфеля

Диверсификация в области финансов – это распределение инвестиций по разным

4.5. Диверсификация портфеля

Диверсификация в области финансов – это распределение инвестиций по разным

Презентация системы «Электронный паспорт школы»

Презентация системы «Электронный паспорт школы» Экспертные оценки: метод мозгового штурма, метод Дельфи

Экспертные оценки: метод мозгового штурма, метод Дельфи Презентация на тему Термодинамика

Презентация на тему Термодинамика  Стресс и его воздействие на человека

Стресс и его воздействие на человека Натюрмотр

Натюрмотр БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен

БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен Оборудование и расходные материалы для лаборатории водоканала

Оборудование и расходные материалы для лаборатории водоканала Схема строительства объектов длительного финансирования (более 2-х лет)

Схема строительства объектов длительного финансирования (более 2-х лет) Электромагнитная индукция. Опыты Фарадея

Электромагнитная индукция. Опыты Фарадея Технология приготовления блюд из сырых овощей и фруктов

Технология приготовления блюд из сырых овощей и фруктов Организационное проектирование системы управления персоналом

Организационное проектирование системы управления персоналом Present Simple & Present Continuous (1)

Present Simple & Present Continuous (1) Пісня на уроках англійської мови

Пісня на уроках англійської мови Портфолио преподавателя по курсам ПК

Портфолио преподавателя по курсам ПК Робототехника. Лифт

Робототехника. Лифт Артикуляционная гимнастика

Артикуляционная гимнастика Jazz is a musical style

Jazz is a musical style  Презентация на тему Птичьи секреты (2 класс)

Презентация на тему Птичьи секреты (2 класс) ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон

ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон Стратегия формирования привлекательности товарного предложения

Стратегия формирования привлекательности товарного предложения Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова

Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова Речь младших школьников и пути её развития

Речь младших школьников и пути её развития Славяне

Славяне Эксперт Колор

Эксперт Колор Новая система оплаты труда в Калужской области

Новая система оплаты труда в Калужской области Методы управления проектами

Методы управления проектами  Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А»)

Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А») Равнение на ГТО

Равнение на ГТО