- РАО «ЕЭС России»: Инвестиционная фаза реформы

Содержание

- 2. 1. Инвестиционная фаза реформы: суть, концепция, объемы и механизмы …………………………………. 3-9 2. Структурные преобразования ………………………………………………. 10-12

- 3. Инвестиционная фаза реформы: суть

- 4. Инвестиции: Концепция и объемы

- 5. Инвестиции в электроэнергетику России: Потребности Источник: Расчеты РАО «ЕЭС России», материалы к заседанию Правительства РФ 07.06.2006

- 6. Инвестиции в конкурентные секторы: Основные механизмы Теплогенерация – важнейший объект инвестирования 2/3 производства электроэнергии в России

- 7. Кандидаты на первоочередное размещение допэмиссий * - После завершения формирования компании (3 кв. 2006 г.) Главные

- 8. Инвестиции в конкурентные секторы Механизм гарантирования инвестиций Суть механизма: компенсация инвестору разницы между ценой электроэнергии, которая

- 9. Целевые инвестиционные средства (ЦИС) Кредиты Возврат НДС и прочие источники Допэмиссии акций ФСК, СО и ГидроОГК

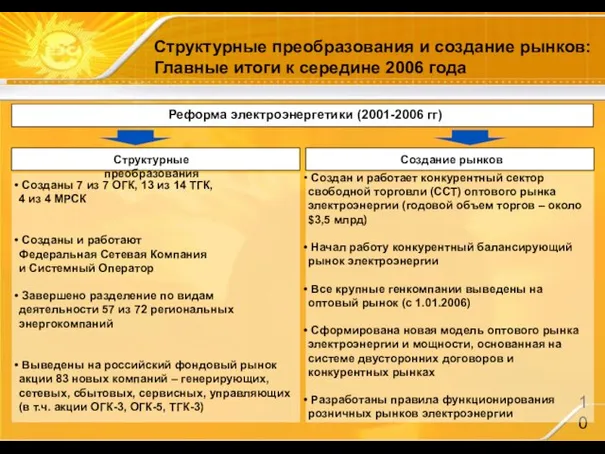

- 10. Структурные преобразования и создание рынков: Главные итоги к середине 2006 года Реформа электроэнергетики (2001-2006 гг) Созданы

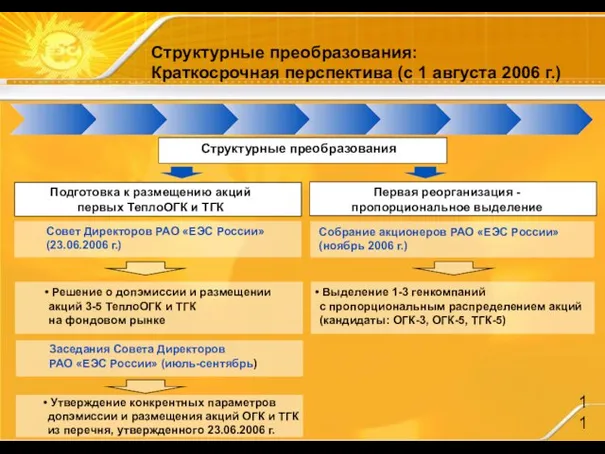

- 11. Структурные преобразования: Краткосрочная перспектива (с 1 августа 2006 г.) Структурные преобразования Подготовка к размещению акций первых

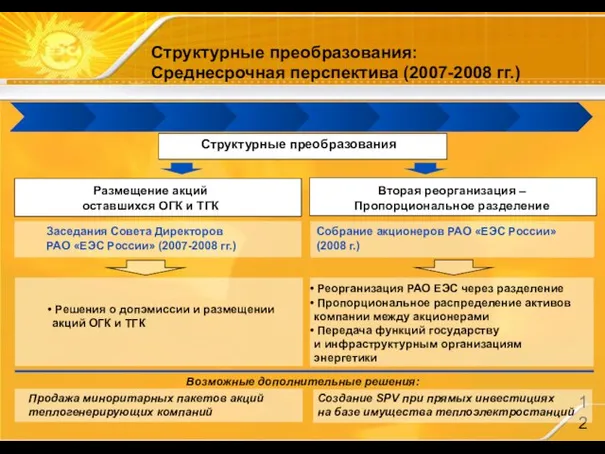

- 12. Размещение акций оставшихся ОГК и ТГК Структурные преобразования Вторая реорганизация – Пропорциональное разделение Собрание акционеров РАО

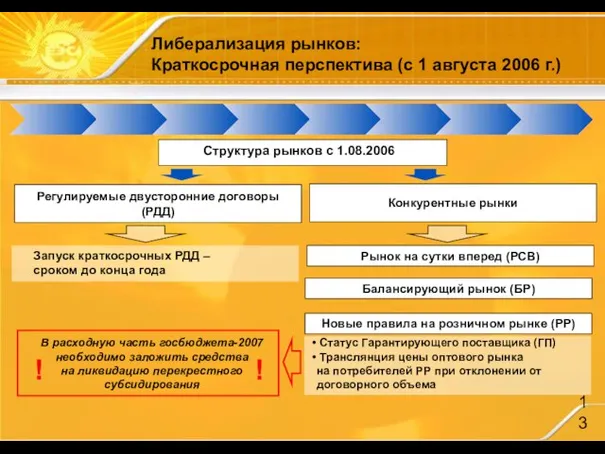

- 13. Либерализация рынков: Краткосрочная перспектива (с 1 августа 2006 г.) Запуск краткосрочных РДД – сроком до конца

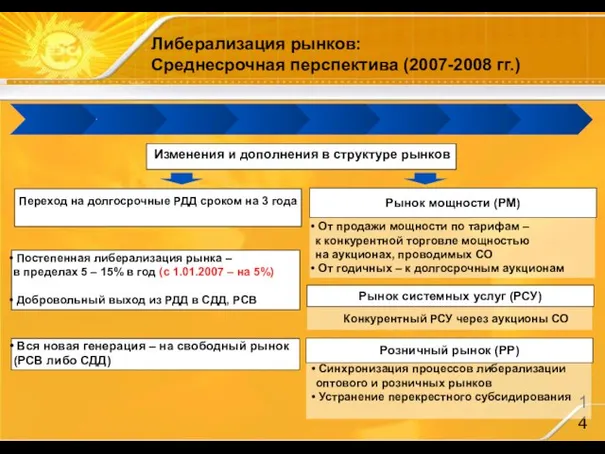

- 14. Изменения и дополнения в структуре рынков Переход на долгосрочные РДД сроком на 3 года Рынок мощности

- 16. Скачать презентацию

Слайд 3Инвестиционная фаза реформы: суть

Инвестиционная фаза реформы: суть

Слайд 4Инвестиции:

Концепция и объемы

Инвестиции:

Концепция и объемы

Слайд 5Инвестиции в электроэнергетику России:

Потребности

Источник: Расчеты РАО «ЕЭС России», материалы к заседанию Правительства

Инвестиции в электроэнергетику России:

Потребности

Источник: Расчеты РАО «ЕЭС России», материалы к заседанию Правительства

Слайд 6Инвестиции в конкурентные секторы:

Основные механизмы

Теплогенерация –

важнейший объект инвестирования

2/3 производства электроэнергии

Инвестиции в конкурентные секторы:

Основные механизмы

Теплогенерация –

важнейший объект инвестирования

2/3 производства электроэнергии

Слайд 7Кандидаты на первоочередное

размещение допэмиссий

*

- После завершения формирования компании (3 кв. 2006

Кандидаты на первоочередное

размещение допэмиссий

*

- После завершения формирования компании (3 кв. 2006

Слайд 8Инвестиции в конкурентные секторы

Механизм гарантирования инвестиций

Суть механизма:

компенсация инвестору разницы между ценой

Инвестиции в конкурентные секторы

Механизм гарантирования инвестиций

Суть механизма:

компенсация инвестору разницы между ценой

Слайд 9Целевые

инвестиционные

средства (ЦИС)

Кредиты

Возврат НДС

и прочие

источники

Допэмиссии акций

ФСК, СО

Целевые

инвестиционные

средства (ЦИС)

Кредиты

Возврат НДС

и прочие

источники

Допэмиссии акций

ФСК, СО

Слайд 10Структурные преобразования и создание рынков:

Главные итоги к середине 2006 года

Реформа электроэнергетики (2001-2006

Структурные преобразования и создание рынков:

Главные итоги к середине 2006 года

Реформа электроэнергетики (2001-2006

Слайд 11Структурные преобразования:

Краткосрочная перспектива (с 1 августа 2006 г.)

Структурные преобразования

Подготовка к размещению

Структурные преобразования:

Краткосрочная перспектива (с 1 августа 2006 г.)

Структурные преобразования

Подготовка к размещению

Слайд 12Размещение акций

оставшихся ОГК и ТГК

Структурные преобразования

Вторая реорганизация –

Пропорциональное разделение

Собрание акционеров РАО «ЕЭС

Размещение акций

оставшихся ОГК и ТГК

Структурные преобразования

Вторая реорганизация –

Пропорциональное разделение

Собрание акционеров РАО «ЕЭС

Слайд 13Либерализация рынков:

Краткосрочная перспектива (с 1 августа 2006 г.)

Запуск краткосрочных РДД –

сроком

Либерализация рынков:

Краткосрочная перспектива (с 1 августа 2006 г.)

Запуск краткосрочных РДД –

сроком

Слайд 14Изменения и дополнения в структуре рынков

Переход на долгосрочные РДД сроком на 3

Изменения и дополнения в структуре рынков

Переход на долгосрочные РДД сроком на 3

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация Презентация на тему Passive Voice

Презентация на тему Passive Voice  День матери

День матери Удаленный менеджер поставщика Wildberries

Удаленный менеджер поставщика Wildberries marketing

marketing Индивидуальное развитие человека или онтогенез

Индивидуальное развитие человека или онтогенез Компьютерные технологии для слабовидящих

Компьютерные технологии для слабовидящих Природные парки Волгоградской области

Природные парки Волгоградской области Мониторинг Active Session History c использованием ASH Viewer

Мониторинг Active Session History c использованием ASH Viewer Презентация онлайн решения фирмы «Евротакс»

Презентация онлайн решения фирмы «Евротакс» Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности

Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности Экономическая оценка инвестиций. Производство свечей

Экономическая оценка инвестиций. Производство свечей Презентация ГК ЦТС (1)

Презентация ГК ЦТС (1) Викторина. Году театра посвящается. Г. Сыктывкар

Викторина. Году театра посвящается. Г. Сыктывкар Организация здоровьесберегающей деятельности в школе

Организация здоровьесберегающей деятельности в школе Двустворчатые моллюски

Двустворчатые моллюски Презентация на тему Нефтяная промышленность США

Презентация на тему Нефтяная промышленность США Промысло в Вятке. Дымковская игрушка

Промысло в Вятке. Дымковская игрушка Брейн-ринг. Правила игры

Брейн-ринг. Правила игры Сетевые проекты. Опыт Павловской школы

Сетевые проекты. Опыт Павловской школы Презентация на тему Хозяйство Урала

Презентация на тему Хозяйство Урала Презентация на тему:«Виды часов и их история»

Презентация на тему:«Виды часов и их история» Блины. Традиции

Блины. Традиции Энергоэффективность электрических машин WEG

Энергоэффективность электрических машин WEG Фантазия ребенка. Расшифровка закорючек

Фантазия ребенка. Расшифровка закорючек Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Крестьянское хозяйство «ТОНУС»

Крестьянское хозяйство «ТОНУС» Презентация на тему качество товаров

Презентация на тему качество товаров