- Расчет водного налога Водный налог – федеральный налог – плата за пользование водными объектами

Содержание

- 2. Расчет водного налога Водный кодекс РФ от 16.11.1995г. №167-ФЗ (ред. 29.12.2004г.) ГЛАВА 25.2 НК РФ «Водный

- 3. Расчет водного налога Налогоплательщики (ст.333.8 НК РФ): организации и физические лица, осуществляющие специальное и (или) особое

- 4. Расчет водного налога Специальное водопользование: использование организациями и гражданами водных объектов с применением сооружений, технических средств

- 5. Расчет водного налога Объект налогообложения (п.1. ст.333.9 НК РФ): забор воды из водных объектов; использование акватории

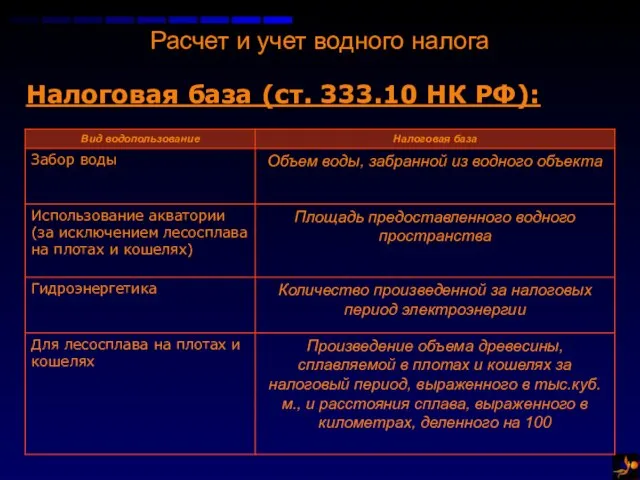

- 6. Расчет и учет водного налога Налоговая база (ст. 333.10 НК РФ): Определяется по каждому виду водопользования,

- 7. Расчет и учет водного налога Налоговая база (ст. 333.10 НК РФ):

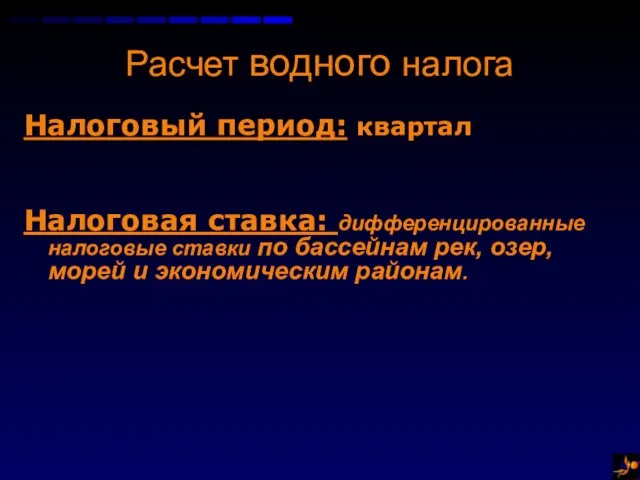

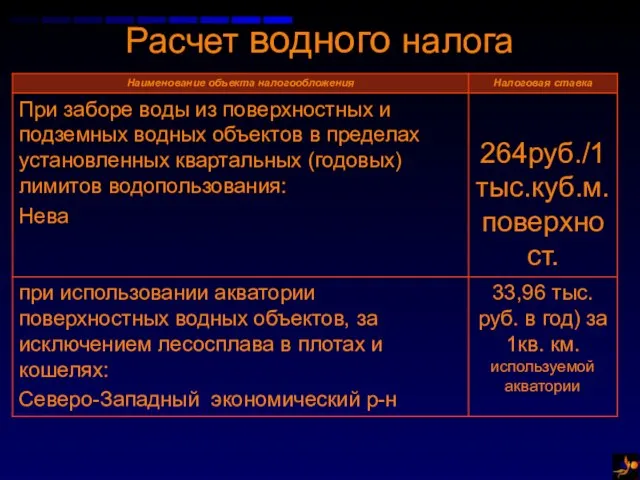

- 8. Расчет водного налога Налоговый период: квартал Налоговая ставка: дифференцированные налоговые ставки по бассейнам рек, озер, морей

- 9. Расчет водного налога

- 10. Расчет водного налога При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части

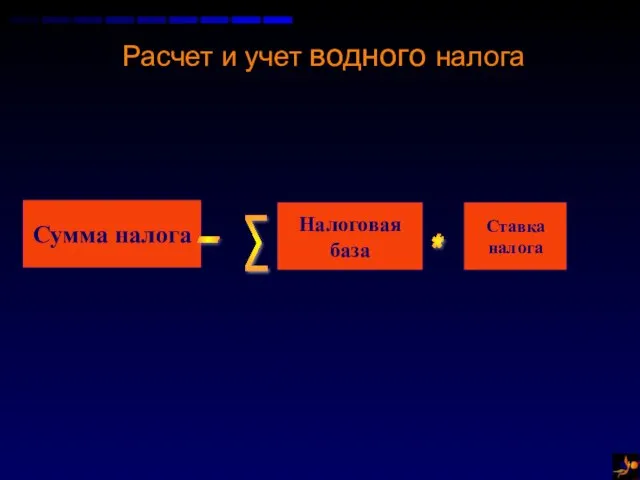

- 11. Расчет и учет водного налога Сумма налога Налоговая база Ставка налога = * ∑

- 12. Расчет водного налога Порядок и сроки уплаты налога (ст. 333.14 НК РФ) Уплата налога производится по

- 13. Расчет водного налога Первичные документы бухгалтерского учета Налоговая декларация

- 15. Скачать презентацию

Слайд 3Расчет водного налога

Налогоплательщики (ст.333.8 НК РФ):

организации и физические лица, осуществляющие специальное

Расчет водного налога

Налогоплательщики (ст.333.8 НК РФ):

организации и физические лица, осуществляющие специальное

Слайд 4Расчет водного налога

Специальное водопользование:

использование организациями и гражданами водных объектов с применением

Расчет водного налога

Специальное водопользование:

использование организациями и гражданами водных объектов с применением

Слайд 5Расчет водного налога

Объект налогообложения (п.1. ст.333.9 НК РФ):

забор воды из водных

Расчет водного налога

Объект налогообложения (п.1. ст.333.9 НК РФ):

забор воды из водных

Слайд 6Расчет и учет водного налога

Налоговая база (ст. 333.10 НК РФ):

Определяется по каждому

Расчет и учет водного налога

Налоговая база (ст. 333.10 НК РФ):

Определяется по каждому

Слайд 7Расчет и учет водного налога

Налоговая база (ст. 333.10 НК РФ):

Расчет и учет водного налога

Налоговая база (ст. 333.10 НК РФ):

Слайд 8Расчет водного налога

Налоговый период: квартал

Налоговая ставка: дифференцированные налоговые ставки по бассейнам рек,

Расчет водного налога

Налоговый период: квартал

Налоговая ставка: дифференцированные налоговые ставки по бассейнам рек,

Слайд 9Расчет водного налога

Расчет водного налога

Слайд 10Расчет водного налога

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые

Расчет водного налога

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые

Слайд 11

Расчет и учет водного налога

Сумма налога

Налоговая база

Ставка налога

=

*

∑

Расчет и учет водного налога

Сумма налога

Налоговая база

Ставка налога

=

*

∑

Слайд 12Расчет водного налога

Порядок и сроки уплаты налога (ст. 333.14 НК РФ)

Уплата налога

Расчет водного налога

Порядок и сроки уплаты налога (ст. 333.14 НК РФ)

Уплата налога

Слайд 13Расчет водного налога

Первичные

документы

бухгалтерского

учета

Налоговая

декларация

Расчет водного налога

Первичные

документы

бухгалтерского

учета

Налоговая

декларация

Сормовский механический техникум имени Героя Советского Союза П.А. Семенова

Сормовский механический техникум имени Героя Советского Союза П.А. Семенова Презентация на тему Здоровый образ жизни

Презентация на тему Здоровый образ жизни  Тема презентации. Шаблон

Тема презентации. Шаблон Девонский период

Девонский период  Презентация на тему Паразитические грибы

Презентация на тему Паразитические грибы Муниципальная служба

Муниципальная служба Технологии на благо людей

Технологии на благо людей Описание инфраструктурного обеспечения ресторана

Описание инфраструктурного обеспечения ресторана Symphony in white

Symphony in white Презентация на тему Синтаксис. Прямая речь

Презентация на тему Синтаксис. Прямая речь ULTRASLIM ПРЕЗЕНТАЦИЯ. «Малогабаритные» проблемы В России большинство квартир – малогабаритные. Небольшая комната, маленькая кухня, у

ULTRASLIM ПРЕЗЕНТАЦИЯ. «Малогабаритные» проблемы В России большинство квартир – малогабаритные. Небольшая комната, маленькая кухня, у Презентация на тему Отряды насекомых Бабочки, Равнокрылые, Блохи, Двукрылые 7 класс

Презентация на тему Отряды насекомых Бабочки, Равнокрылые, Блохи, Двукрылые 7 класс  New Jersey Employment Law Attorneys

New Jersey Employment Law Attorneys Вычислительные системы в системах управления. Микроконтроллеры

Вычислительные системы в системах управления. Микроконтроллеры Изобразительно-выразительные средства русского языка тесты

Изобразительно-выразительные средства русского языка тесты Глобальная безопасность кто кому и почему угрожает в современном мире

Глобальная безопасность кто кому и почему угрожает в современном мире В театре Диониса

В театре Диониса Презентация профессииЭкономист

Презентация профессииЭкономист Современные люди потребляют намного больше, чем предыдущие

Современные люди потребляют намного больше, чем предыдущие Исследование алгоритмов сопровождения компьютерных моделей сред сложной структуры

Исследование алгоритмов сопровождения компьютерных моделей сред сложной структуры Виды архивов: ведомственные, объединенные ведомственные, объединенные межведомственные по личному составу

Виды архивов: ведомственные, объединенные ведомственные, объединенные межведомственные по личному составу Шаблон Демо

Шаблон Демо Система обнаружения атак LIDS

Система обнаружения атак LIDS Информация для студентов выпускных курсов ИКТ МЭСИ

Информация для студентов выпускных курсов ИКТ МЭСИ Human development in infancy

Human development in infancy  20170329_ekologiya_rostovskoy_oblasti._-_kopiya

20170329_ekologiya_rostovskoy_oblasti._-_kopiya Презентация на тему Достопримечательности Канады (фотоматериалы и описания)

Презентация на тему Достопримечательности Канады (фотоматериалы и описания) Курс: «Основы делового администрирования»

Курс: «Основы делового администрирования»