- Расходы организаций

Содержание

- 2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 4. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и

- 5. Расходы по обычным видам деятельности формируют расходы: • связанные с приобретением сырья, материалов, товаров и иных

- 7. Признание расходов расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового

- 8. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и

- 9. Раскрытие информации в бухгалтерской отчетности В отчете о финансовых результатах расходы организации отражаются с подразделением на

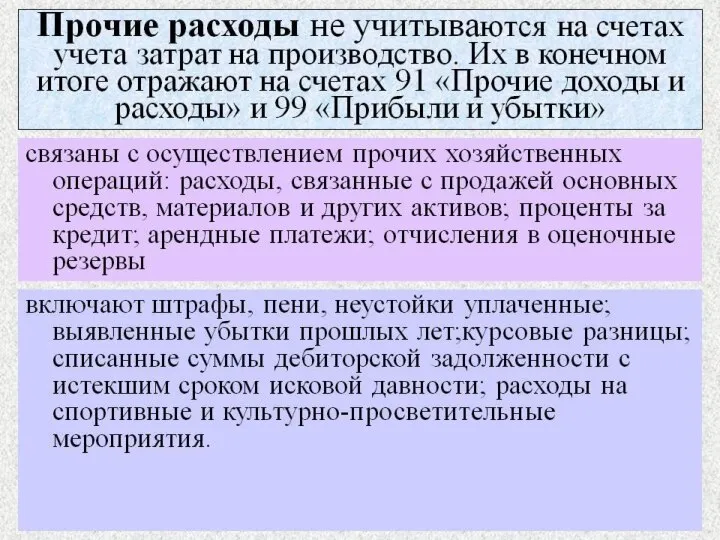

- 10. Прочие расходы могут не показываться в отчете о финансовых результатах развернуто по отношению к соответствующим доходам,

- 11. В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация: расходы по обычным видам деятельности в

- 13. Скачать презентацию

Слайд 2Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств,

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств,

Слайд 4Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и

Слайд 5Расходы по обычным видам деятельности формируют расходы:

• связанные с приобретением сырья, материалов,

Расходы по обычным видам деятельности формируют расходы: • связанные с приобретением сырья, материалов,

Слайд 7Признание расходов

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных

Признание расходов

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных

Слайд 8Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие

Слайд 9Раскрытие информации в бухгалтерской отчетности

В отчете о финансовых результатах расходы организации отражаются

Раскрытие информации в бухгалтерской отчетности

В отчете о финансовых результатах расходы организации отражаются

Слайд 10Прочие расходы могут не показываться в отчете о финансовых результатах развернуто по

Прочие расходы могут не показываться в отчете о финансовых результатах развернуто по

Слайд 11В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация:

расходы по обычным

В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация:

расходы по обычным

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента