Разработка этапа выплат/аннуитетов после выхода на пенсию в накопительном компоненте российской пенсионной системы

- Разработка этапа выплат/аннуитетов после выхода на пенсию в накопительном компоненте российской пенсионной системы

Содержание

- 2. Почему нужна разработка этапа выплат? При обязательной пенсии пенсионеры не должны получать все свои пенсионные сбережения

- 3. Виды выплат Поэтапное получение средств: заранее определенный способ выплаты пенсионных средств (например: по 5% в течение

- 4. Инструменты страхования пенсии Преимуществом является то, что страхование пенсии покрывает риск долголетия (риск, который берет на

- 5. Виды страхования пенсии Фиксированные аннуитеты – фиксированные платежи в течение всей жизни бенефициара. Легко сравнить предложения

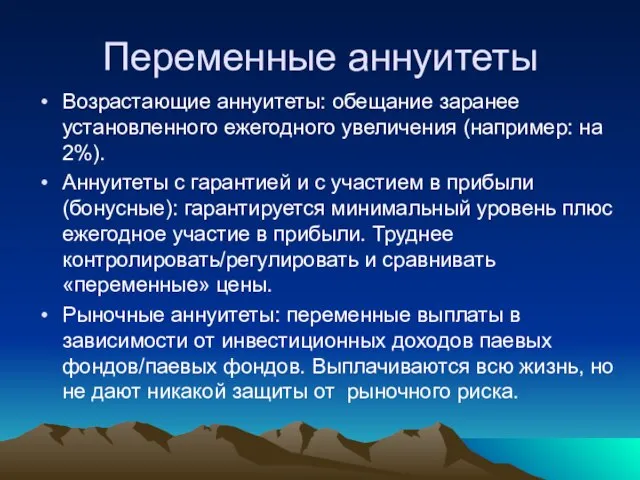

- 6. Переменные аннуитеты Возрастающие аннуитеты: обещание заранее установленного ежегодного увеличения (например: на 2%). Аннуитеты с гарантией и

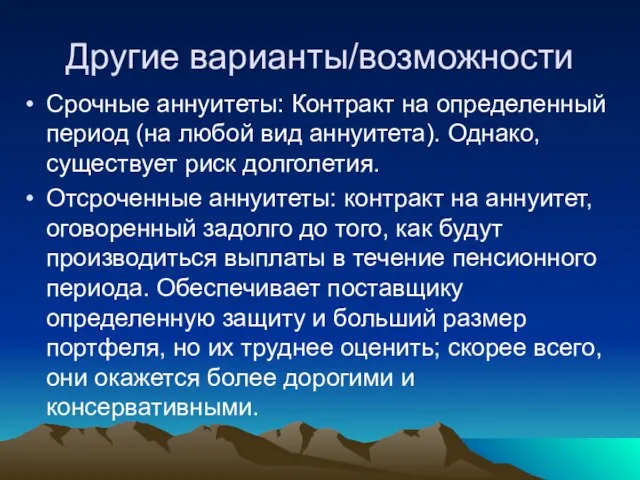

- 7. Другие варианты/возможности Срочные аннуитеты: Контракт на определенный период (на любой вид аннуитета). Однако, существует риск долголетия.

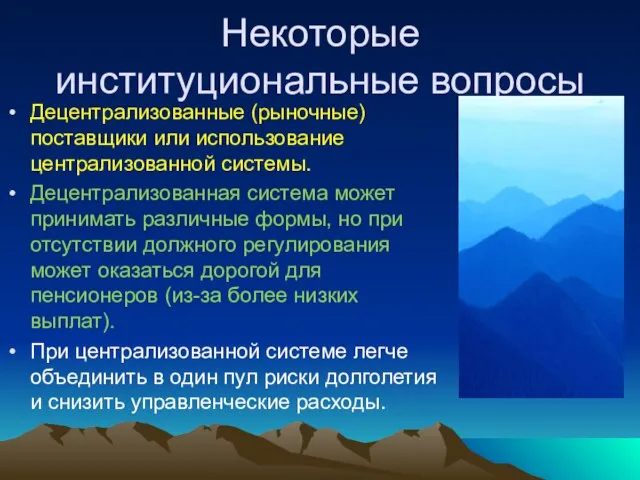

- 8. Некоторые институциональные вопросы Децентрализованные (рыночные) поставщики или использование централизованной системы. Децентрализованная система может принимать различные формы,

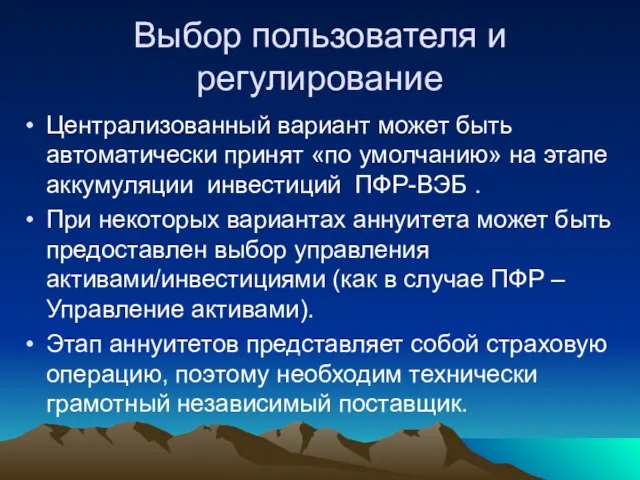

- 9. Выбор пользователя и регулирование Централизованный вариант может быть автоматически принят «по умолчанию» на этапе аккумуляции инвестиций

- 10. Другие вопросы Возможна схема рыночного поставщика (страховые компании, пенсионные фонды), но при этом требуется строгое регулирование

- 11. Нормативные требования Если рынок предлагает фиксированные реальные аннуитеты, цена/ эффективность сопоставимы, но необходимо наличие централизованной системы

- 12. Нормативные требования 2 Если предлагаются инструменты с переменным аннуитетом, проблемой является ценообразование, поскольку отсутствует база прямого

- 14. Скачать презентацию

Слайд 2Почему нужна разработка этапа выплат?

При обязательной пенсии пенсионеры не должны получать все

Почему нужна разработка этапа выплат?

При обязательной пенсии пенсионеры не должны получать все

Слайд 3Виды выплат

Поэтапное получение средств: заранее определенный способ выплаты пенсионных средств (например: по

Виды выплат

Поэтапное получение средств: заранее определенный способ выплаты пенсионных средств (например: по

Слайд 4Инструменты страхования пенсии

Преимуществом является то, что страхование пенсии покрывает риск долголетия (риск,

Инструменты страхования пенсии

Преимуществом является то, что страхование пенсии покрывает риск долголетия (риск,

Слайд 5Виды страхования пенсии

Фиксированные аннуитеты – фиксированные платежи в течение всей жизни бенефициара.

Виды страхования пенсии

Фиксированные аннуитеты – фиксированные платежи в течение всей жизни бенефициара.

Слайд 6Переменные аннуитеты

Возрастающие аннуитеты: обещание заранее установленного ежегодного увеличения (например: на 2%).

Аннуитеты

Переменные аннуитеты

Возрастающие аннуитеты: обещание заранее установленного ежегодного увеличения (например: на 2%).

Аннуитеты

Слайд 7Другие варианты/возможности

Срочные аннуитеты: Контракт на определенный период (на любой вид аннуитета). Однако,

Другие варианты/возможности

Срочные аннуитеты: Контракт на определенный период (на любой вид аннуитета). Однако,

Слайд 8Некоторые институциональные вопросы

Децентрализованные (рыночные) поставщики или использование централизованной системы.

Децентрализованная система может принимать

Некоторые институциональные вопросы

Децентрализованные (рыночные) поставщики или использование централизованной системы.

Децентрализованная система может принимать

Слайд 9Выбор пользователя и регулирование

Централизованный вариант может быть автоматически принят «по умолчанию» на

Выбор пользователя и регулирование

Централизованный вариант может быть автоматически принят «по умолчанию» на

Слайд 10Другие вопросы

Возможна схема рыночного поставщика (страховые компании, пенсионные фонды), но при этом

Другие вопросы

Возможна схема рыночного поставщика (страховые компании, пенсионные фонды), но при этом

Слайд 11Нормативные требования

Если рынок предлагает фиксированные реальные аннуитеты, цена/ эффективность сопоставимы, но необходимо

Нормативные требования

Если рынок предлагает фиксированные реальные аннуитеты, цена/ эффективность сопоставимы, но необходимо

Слайд 12Нормативные требования 2

Если предлагаются инструменты с переменным аннуитетом, проблемой является ценообразование, поскольку

Нормативные требования 2

Если предлагаются инструменты с переменным аннуитетом, проблемой является ценообразование, поскольку

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны

Решения Федерального финансового суда и практика их применения /неприменения налоговой администрацией в ГерманииМеждународны Экономический рост и развитие

Экономический рост и развитие تجار سازی محصول - کد 20318

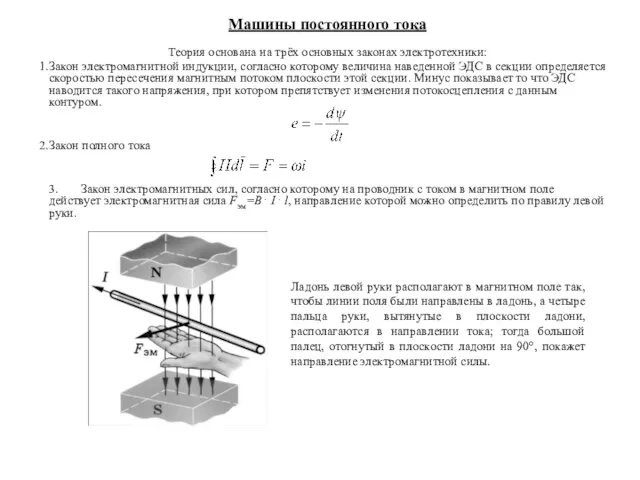

تجار سازی محصول - کد 20318 Машина постоянного тока

Машина постоянного тока Отражение военной действительности в художественной литературе и кинематографе

Отражение военной действительности в художественной литературе и кинематографе Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы

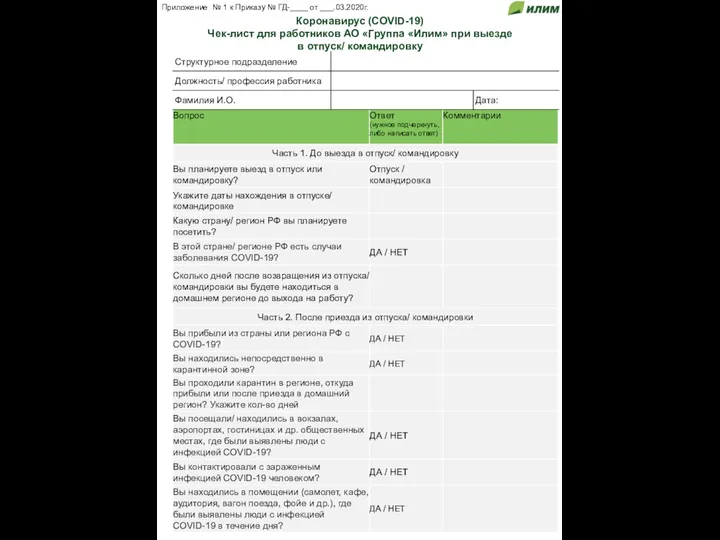

Внедрение систем управления по результатам в российских регионах: основные достижения и перспективы Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку

Коронавирус (COVID-19). Чек-лист для работников АО Группа Илим при выезде в отпуск или в командировку Праздник Масленица

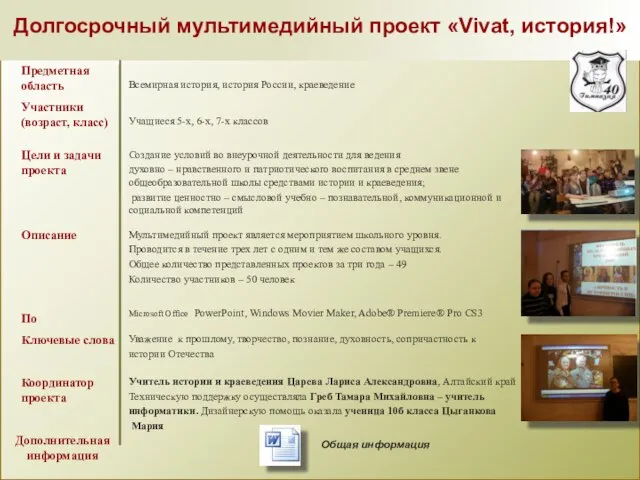

Праздник Масленица Долгосрочный мультимедийный проект «Vivat, история!»

Долгосрочный мультимедийный проект «Vivat, история!» Ресторан французской кухни

Ресторан французской кухни Административная этика: сущность, основные требования

Административная этика: сущность, основные требования Онтогенез

Онтогенез Моя предвыборная программа - в действии!

Моя предвыборная программа - в действии! Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2

Методика и техника подготовки служебных собак к поиску по запаховому следу человека. Тема № 2.2 Информатизация финансового отдела

Информатизация финансового отдела Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2

Классификация и требования, предъявляемые к контрольно-кассовой технике. Тема 2 Эпоха Возрождения

Эпоха Возрождения  Проведение контрольной работы

Проведение контрольной работы конструкторлар (1)

конструкторлар (1) Рабочее место слесаря кип и а

Рабочее место слесаря кип и а Универсальные учебные действия (УУД)

Универсальные учебные действия (УУД) ПЛАН 2022 2023

ПЛАН 2022 2023 Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51

Контакты в Броварах, Украина Куценок Наталья Шеф-редактор +380 (93) 100 33 10, +380 (97) 952 20 51  Лингвистическое путешествие

Лингвистическое путешествие Разминка на уроке физической культуры. 5 класс

Разминка на уроке физической культуры. 5 класс 2 день. Награждение партнеров

2 день. Награждение партнеров I межрегиональный чемпионат по эпиляции

I межрегиональный чемпионат по эпиляции Велопробег 2016 года

Велопробег 2016 года