- Реализация Программы повышения эффективности бюджетных расходов на период до 2012 года

Содержание

- 2. Программа повышения эффективности бюджетных расходов на период до 2012 года (распоряжение от 30.06.2010 № 1101-р) Первая

- 3. Программно-целевое бюджетирование (новый этап БОР)

- 4. Стратегия (концепция) долгосрочного развития на 10-15 лет Доклад о результатах и основных направления деятельности ведомства на

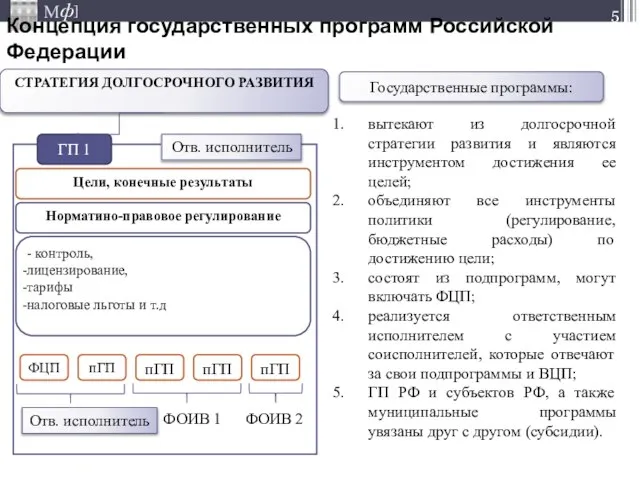

- 5. СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ ГП 1 Норматино-правовое регулирование - контроль, лицензирование, тарифы налоговые льготы и т.д Цели,

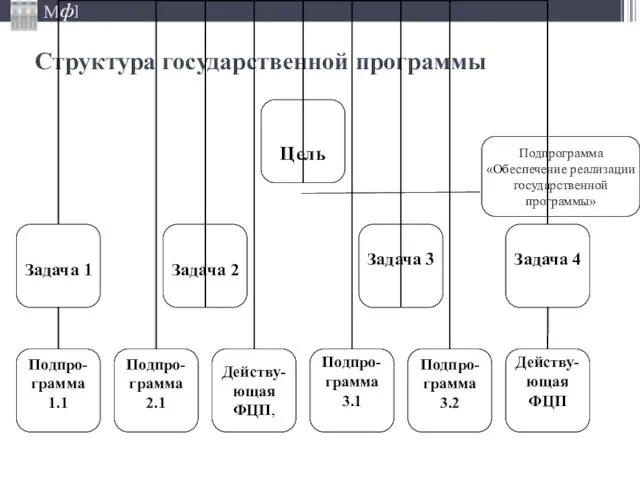

- 6. Структура государственной программы * Подпрограмма «Обеспечение реализации государственной программы»

- 7. Отражение государственных программы в бюджетной классификации *

- 8. Изменения в классификации расходов Новые (универсальные) виды расходов – с 2013 года (проект поправок в Бюджетный

- 9. Вопросы реализации 83-ФЗ

- 10. Организация оказания государственных (муниципальных) услуг I До № 83-ФЗ II ФЗ об АУ и 83-ФЗ III

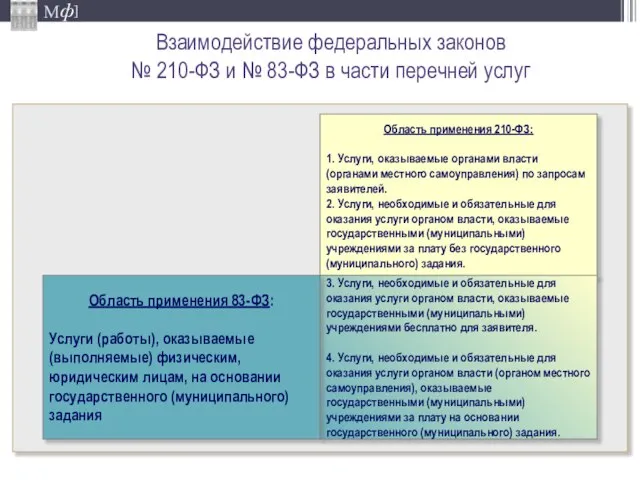

- 11. Взаимодействие федеральных законов № 210-ФЗ и № 83-ФЗ в части перечней услуг Область применения 210-ФЗ: 1.

- 12. Определение типа государственного (муниципального) учреждения

- 13. Исходя из выполнения полномочий органов власти ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ АВТОНОМНОЕ УЧРЕЖДЕНИЕ

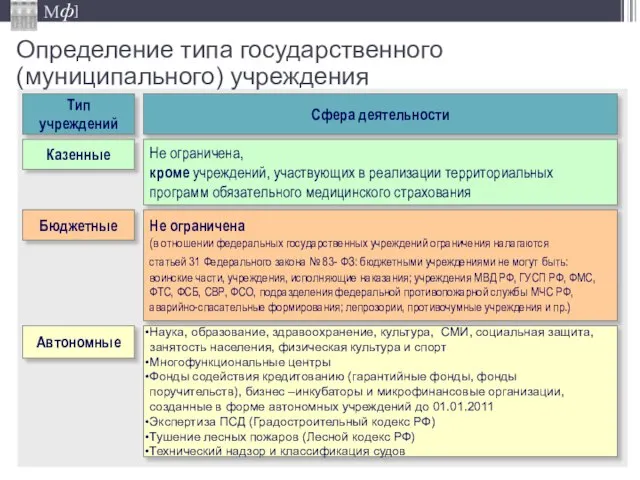

- 14. Определение типа государственного (муниципального) учреждения Тип учреждений Сфера деятельности Казенные Не ограничена, кроме учреждений, участвующих в

- 15. Иные критерии: Готовность руководства и коллектива; 2. Социальная значимость услуг; 3. Количество учреждений, оказывающих однотипные услуги;

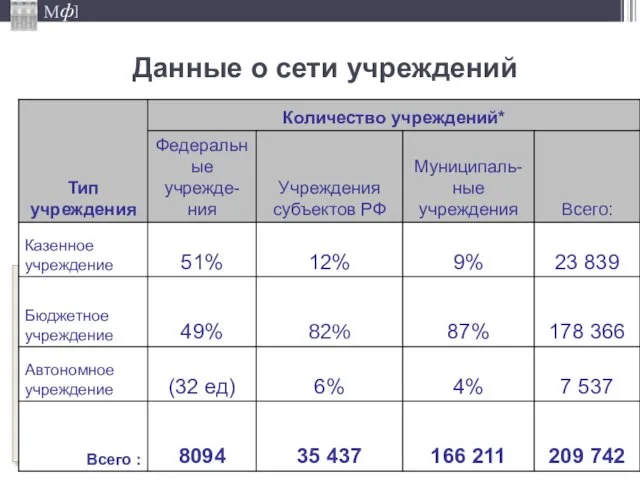

- 16. Данные о сети учреждений

- 17. Бесплатные и платные услуги

- 18. В государственное задание могут быть включены: ЛЮБЫЕ платные услуги, если в федеральном законе предусмотрена возможность оказания

- 19. Предложение: НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ В ЗАКОНЫ, ПОЗВОЛЯЮЩИЕ

- 20. Цена ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔

- 21. Государственные и муниципальные задания

- 22. ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ) Особенности федерального уровня Министерство ОБЯЗАНО утвердить в базовом перечне Министерство ВПРАВЕ (в ряде

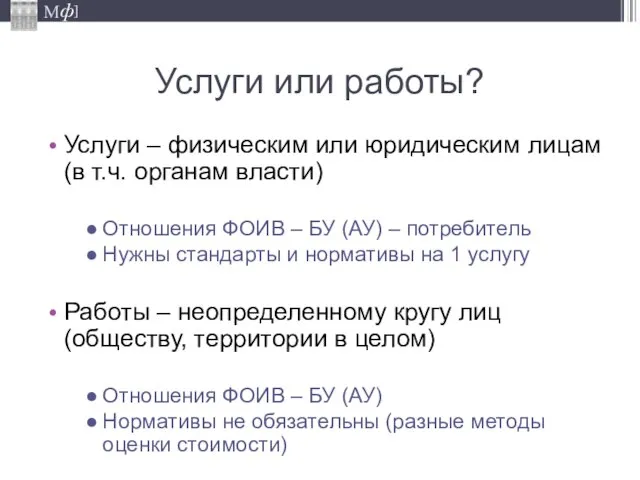

- 23. Услуги или работы? Услуги – физическим или юридическим лицам (в т.ч. органам власти) Отношения ФОИВ –

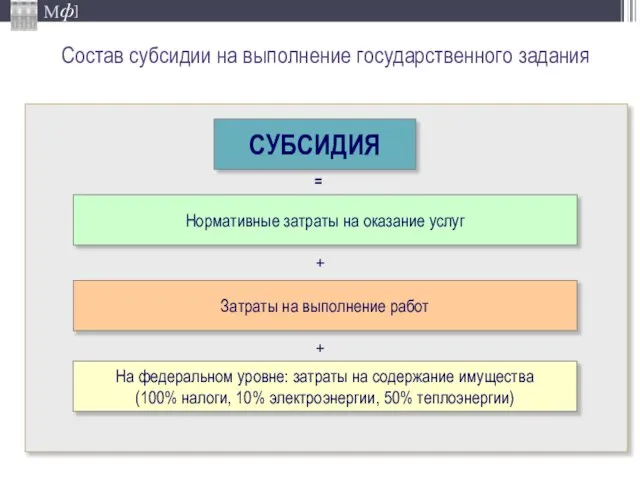

- 24. Состав субсидии на выполнение государственного задания СУБСИДИЯ Нормативные затраты на оказание услуг Затраты на выполнение работ

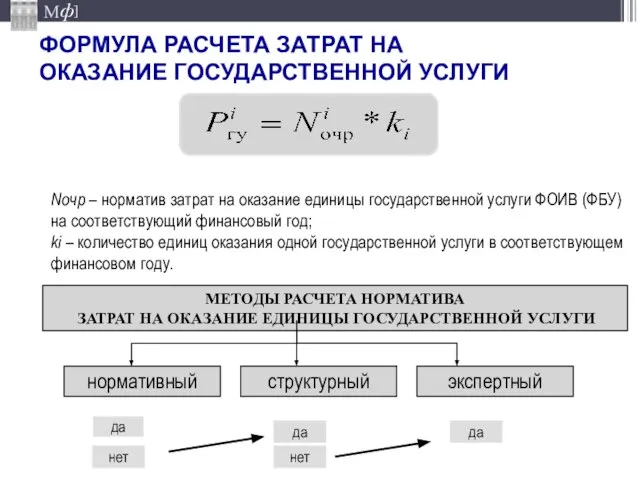

- 25. ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ Nочр – норматив затрат на оказание единицы государственной услуги

- 26. Направления развития нормативов НОРМАТИВЫ финансового обеспечения государственных заданий Индиви-дуальные Региональные коэффициен-ты Групповые нормативы Поправоч-ные коэф-фициенты Фор-мульные

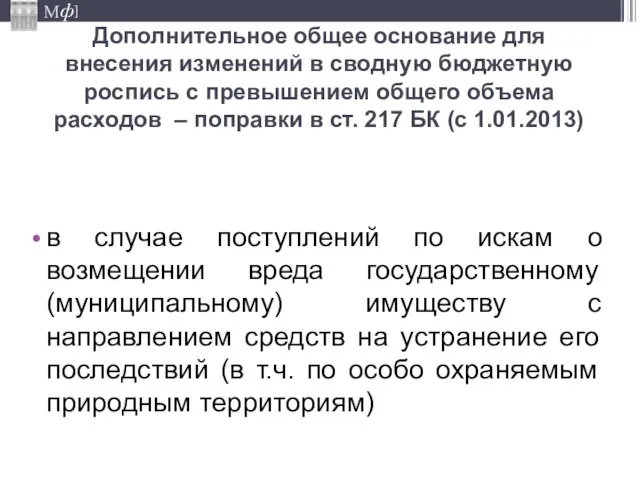

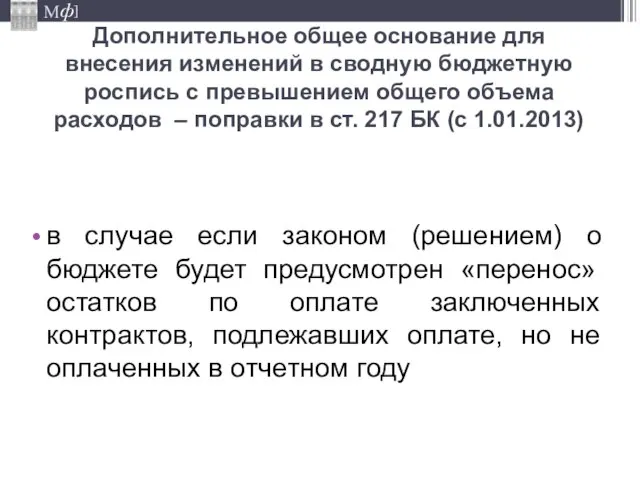

- 27. Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением общего объема расходов –

- 28. Бюджетные инвестиции государственным и муниципальным учреждениям

- 29. Бюджетные инвестиции (учреждения) – поправки в БК (с 1.01.2013) Субсидии автономными и бюджетным учреждениям на осуществление

- 30. Государственный и муниципальный финансовый контроль

- 31. Поправки в БК и КоАП о госфинконтроле Государственный (муниципальный) внешний (счетные палаты) и внутренний (ФК/финорганы и

- 32. Контрактная система Российской Федерации

- 33. Сфера контрактной системы РФ

- 34. Нерешенные (возникающие) проблемы Несоответствие разграничению полномочий Пересечения с другими законами, в т.ч. БК (дублирование бюджетного процесса)

- 35. Прогнозирование и планирование закупок Укрупненный прогноз закупок госсектора (в составе общего прогноза) Сводные показатели планов закупок

- 36. Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением общего объема расходов –

- 37. «Электронный бюджет»

- 39. Скачать презентацию

Слайд 2Программа повышения эффективности бюджетных расходов на период до 2012 года

(распоряжение от 30.06.2010

Программа повышения эффективности бюджетных расходов на период до 2012 года (распоряжение от 30.06.2010

Слайд 3

Программно-целевое бюджетирование

(новый этап БОР)

Программно-целевое бюджетирование

(новый этап БОР)

Слайд 4Стратегия

(концепция) долгосрочного

развития на 10-15 лет

Доклад о результатах и основных

Стратегия

(концепция) долгосрочного

развития на 10-15 лет

Доклад о результатах и основных

Слайд 5СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные результаты

ФЦП

пГП

пГП

пГП

пГП

ФОИВ

СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные результаты

ФЦП

пГП

пГП

пГП

пГП

ФОИВ

Слайд 6Структура государственной программы

*

Подпрограмма «Обеспечение реализации государственной программы»

Структура государственной программы

*

Подпрограмма «Обеспечение реализации государственной программы»

Слайд 7Отражение государственных программы

в бюджетной классификации

*

Отражение государственных программы

в бюджетной классификации

*

Слайд 8Изменения в классификации расходов

Новые (универсальные) виды расходов – с 2013 года (проект

Изменения в классификации расходов

Новые (универсальные) виды расходов – с 2013 года (проект

Слайд 9

Вопросы реализации 83-ФЗ

Вопросы реализации 83-ФЗ

Слайд 10Организация оказания государственных (муниципальных) услуг

I

До № 83-ФЗ

II

ФЗ об АУ и 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата

Организация оказания государственных (муниципальных) услуг

I

До № 83-ФЗ

II

ФЗ об АУ и 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата

Слайд 11Взаимодействие федеральных законов

№ 210-ФЗ и № 83-ФЗ в части перечней услуг

Область

Взаимодействие федеральных законов

№ 210-ФЗ и № 83-ФЗ в части перечней услуг

Область

Слайд 12Определение типа государственного (муниципального) учреждения

Определение типа государственного (муниципального) учреждения

Слайд 13Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ)

Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ)

Слайд 14Определение типа государственного

(муниципального) учреждения

Тип учреждений

Сфера деятельности

Казенные

Не ограничена,

кроме учреждений, участвующих

Определение типа государственного

(муниципального) учреждения

Тип учреждений

Сфера деятельности

Казенные

Не ограничена,

кроме учреждений, участвующих

Слайд 15Иные критерии:

Готовность руководства и коллектива;

2. Социальная значимость услуг;

3. Количество учреждений, оказывающих однотипные

Иные критерии:

Готовность руководства и коллектива; 2. Социальная значимость услуг; 3. Количество учреждений, оказывающих однотипные

Слайд 16Данные о сети учреждений

Данные о сети учреждений

Слайд 17Бесплатные и платные услуги

Бесплатные и платные услуги

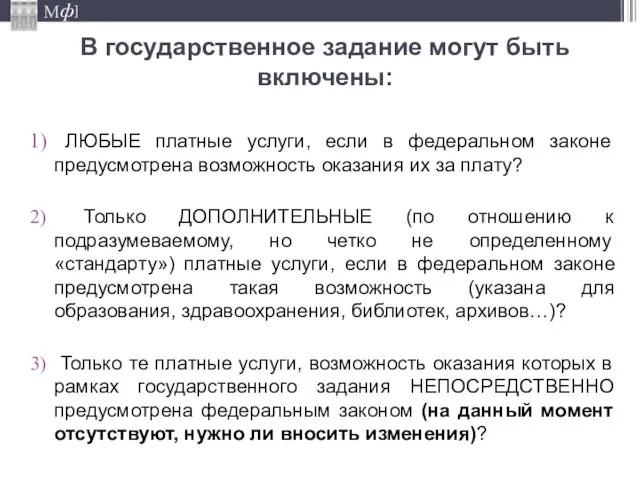

Слайд 18В государственное задание могут быть включены:

ЛЮБЫЕ платные услуги, если в

В государственное задание могут быть включены:

ЛЮБЫЕ платные услуги, если в

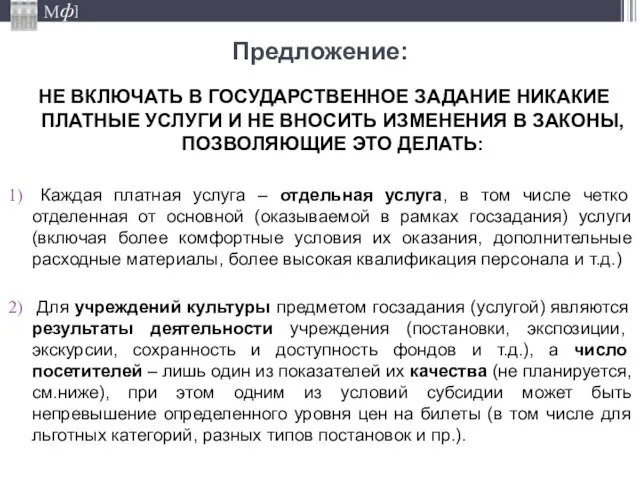

Слайд 19Предложение:

НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ

Предложение:

НЕ ВКЛЮЧАТЬ В ГОСУДАРСТВЕННОЕ ЗАДАНИЕ НИКАКИЕ ПЛАТНЫЕ УСЛУГИ И НЕ ВНОСИТЬ ИЗМЕНЕНИЯ

Слайд 20Цена

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

Варианты регулирования платных услуг

Цена

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

Варианты регулирования платных услуг

Слайд 21Государственные и муниципальные задания

Государственные и муниципальные задания

Слайд 22ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ)

Особенности федерального уровня

Министерство ОБЯЗАНО утвердить в базовом перечне

Министерство ВПРАВЕ (в

ПЕРЕЧЕНЬ ГОСУСЛУГ (РАБОТ)

Особенности федерального уровня

Министерство ОБЯЗАНО утвердить в базовом перечне

Министерство ВПРАВЕ (в

Слайд 23Услуги или работы?

Услуги – физическим или юридическим лицам (в т.ч. органам власти)

Отношения

Услуги или работы?

Услуги – физическим или юридическим лицам (в т.ч. органам власти)

Отношения

Слайд 24Состав субсидии на выполнение государственного задания

СУБСИДИЯ

Нормативные затраты на оказание услуг

Затраты на выполнение

Состав субсидии на выполнение государственного задания

СУБСИДИЯ

Нормативные затраты на оказание услуг

Затраты на выполнение

Слайд 25ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

Nочр – норматив затрат на оказание

ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

Nочр – норматив затрат на оказание

Слайд 26

Направления развития нормативов

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Цель

Направления развития нормативов

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Цель

Слайд 27Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением

Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением

Слайд 28Бюджетные инвестиции государственным и муниципальным учреждениям

Бюджетные инвестиции государственным и муниципальным учреждениям

Слайд 29Бюджетные инвестиции (учреждения) – поправки в БК (с 1.01.2013)

Субсидии автономными и бюджетным

Бюджетные инвестиции (учреждения) – поправки в БК (с 1.01.2013)

Субсидии автономными и бюджетным

Слайд 30

Государственный и муниципальный финансовый контроль

Государственный и муниципальный финансовый контроль

Слайд 31Поправки в БК и КоАП о госфинконтроле

Государственный (муниципальный) внешний (счетные палаты) и

Поправки в БК и КоАП о госфинконтроле

Государственный (муниципальный) внешний (счетные палаты) и

Слайд 32

Контрактная система

Российской Федерации

Контрактная система

Российской Федерации

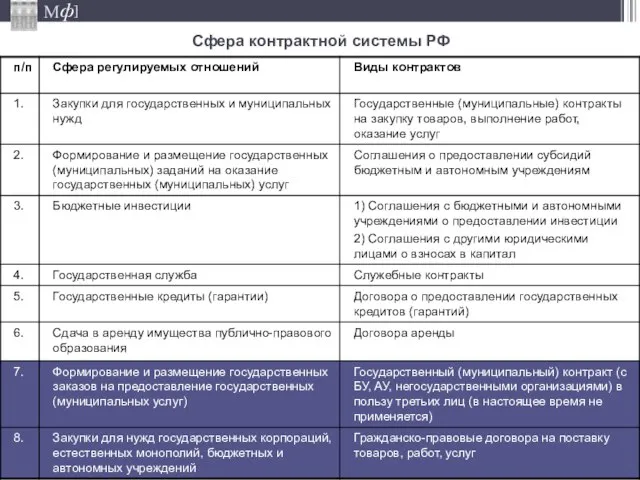

Слайд 33Сфера контрактной системы РФ

Сфера контрактной системы РФ

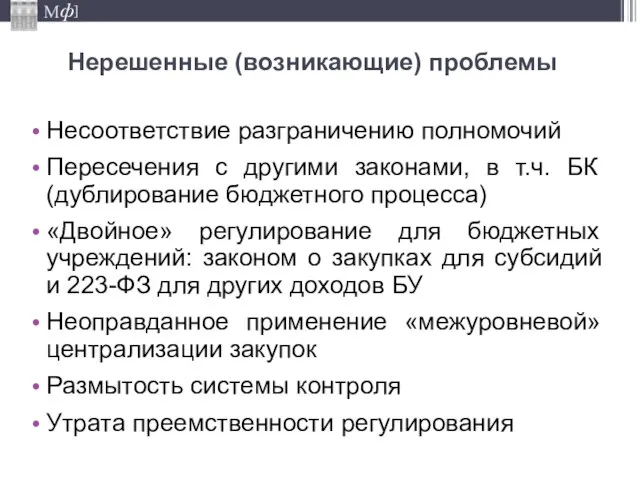

Слайд 34Нерешенные (возникающие) проблемы

Несоответствие разграничению полномочий

Пересечения с другими законами, в т.ч. БК (дублирование

Нерешенные (возникающие) проблемы

Несоответствие разграничению полномочий

Пересечения с другими законами, в т.ч. БК (дублирование

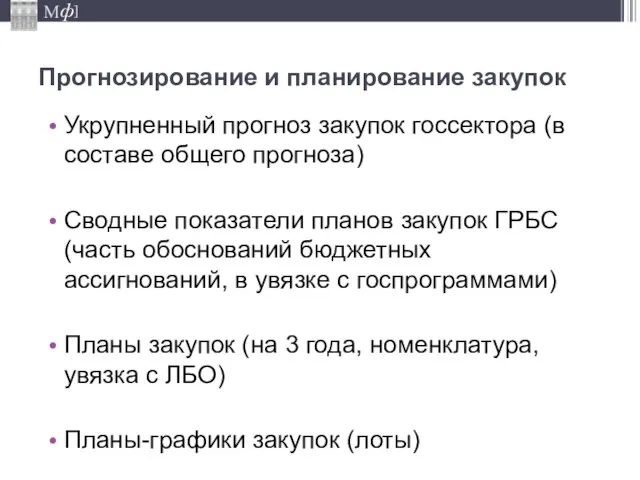

Слайд 35Прогнозирование и планирование закупок

Укрупненный прогноз закупок госсектора (в составе общего прогноза)

Сводные показатели

Прогнозирование и планирование закупок

Укрупненный прогноз закупок госсектора (в составе общего прогноза)

Сводные показатели

Слайд 36Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением

Дополнительное общее основание для внесения изменений в сводную бюджетную роспись с превышением

Слайд 37

«Электронный бюджет»

«Электронный бюджет»

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268