- Реализация Стратегического плана развития ЗАО Банк ВТБ (Беларусь)

Содержание

- 2. Общая информация о банке ЗАО Банк ВТБ (Беларусь) работает на рынке Республики Беларусь с 1996 года

- 3. Миссия и ценности Миссия Мы помогаем людям воплощать их планы, создавая лучшие финансовые решения. Мы –

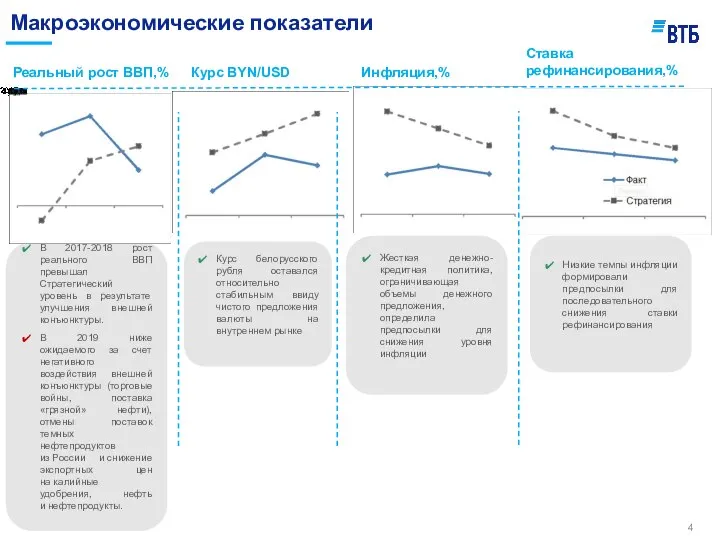

- 4. Инфляция,% В 2017-2018 рост реального ВВП превышал Стратегический уровень в результате улучшения внешней конъюнктуры. В 2019

- 5. Прирост требований к экономике,% Динамика кредитования экономики в 2019 году во многом определялась платежеспособным спросом со

- 6. По итогам 2019 года использование программного модуля «Торговая площадка» обеспечивает сервис регистрации заключения сделок более чем

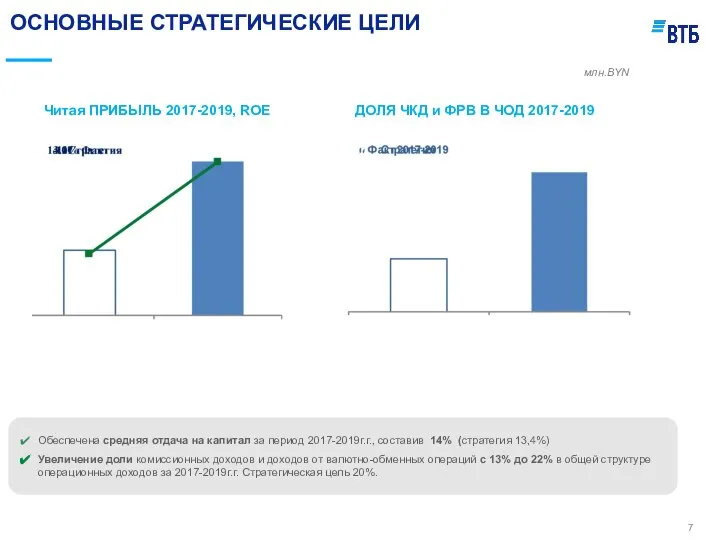

- 7. млн.BYN Читая ПРИБЫЛЬ 2017-2019, ROE Обеспечена средняя отдача на капитал за период 2017-2019г.г., составив 14% (стратегия

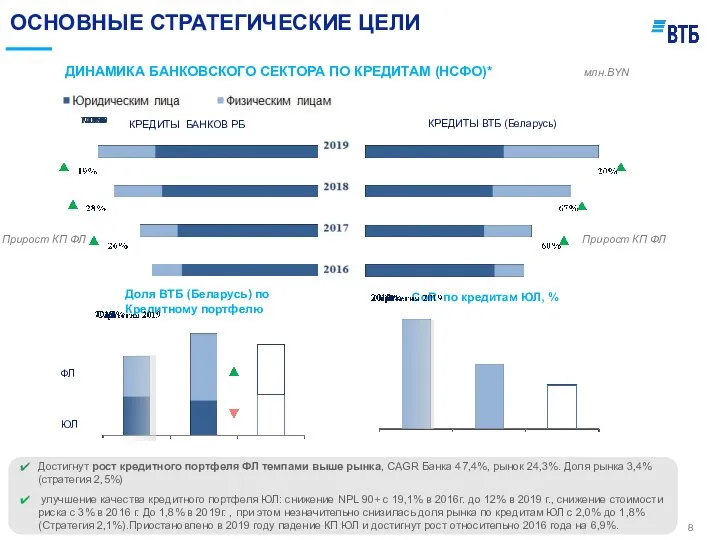

- 8. ДИНАМИКА БАНКОВСКОГО СЕКТОРА ПО КРЕДИТАМ (НСФО)* ЮЛ КРЕДИТЫ БАНКОВ РБ ФЛ КРЕДИТЫ ВТБ (Беларусь) млн.BYN Доля

- 9. Опережение стратегического показателя доли рынка по кредитам физическим лицам на фоне оживления кредитной активности в POS-сегменте,

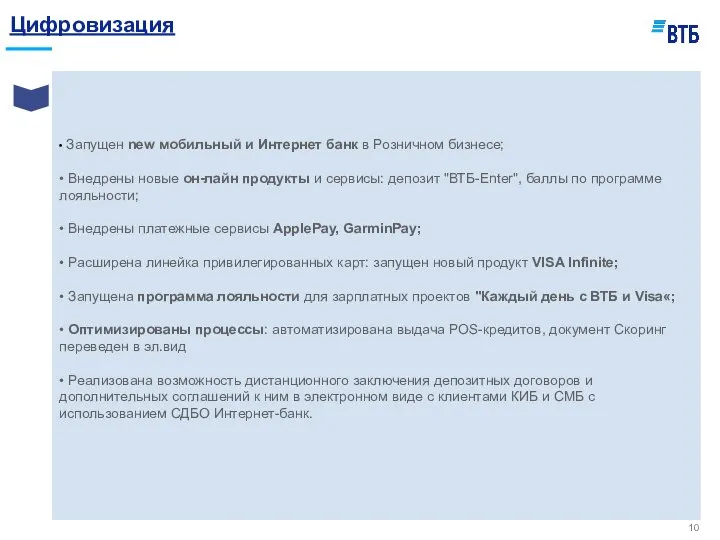

- 10. Цифровизация • Запущен new мобильный и Интернет банк в Розничном бизнесе; • Внедрены новые он-лайн продукты

- 12. Скачать презентацию

Слайд 3 Миссия и ценности

Миссия

Мы помогаем людям воплощать их планы, создавая лучшие финансовые

Миссия и ценности

Миссия

Мы помогаем людям воплощать их планы, создавая лучшие финансовые

Слайд 4Инфляция,%

В 2017-2018 рост реального ВВП превышал Стратегический уровень в результате улучшения

Инфляция,%

В 2017-2018 рост реального ВВП превышал Стратегический уровень в результате улучшения

Слайд 5Прирост требований к экономике,%

Динамика кредитования экономики в 2019 году во многом

Прирост требований к экономике,%

Динамика кредитования экономики в 2019 году во многом

Слайд 6По итогам 2019 года использование программного модуля «Торговая площадка» обеспечивает сервис регистрации

По итогам 2019 года использование программного модуля «Торговая площадка» обеспечивает сервис регистрации

Слайд 7млн.BYN

Читая ПРИБЫЛЬ 2017-2019, ROE

Обеспечена средняя отдача на капитал за период 2017-2019г.г., составив

млн.BYN

Читая ПРИБЫЛЬ 2017-2019, ROE

Обеспечена средняя отдача на капитал за период 2017-2019г.г., составив

Слайд 8ДИНАМИКА БАНКОВСКОГО СЕКТОРА ПО КРЕДИТАМ (НСФО)*

ЮЛ

КРЕДИТЫ БАНКОВ РБ

ФЛ

КРЕДИТЫ ВТБ (Беларусь)

млн.BYN

Доля ВТБ

ДИНАМИКА БАНКОВСКОГО СЕКТОРА ПО КРЕДИТАМ (НСФО)*

ЮЛ

КРЕДИТЫ БАНКОВ РБ

ФЛ

КРЕДИТЫ ВТБ (Беларусь)

млн.BYN

Доля ВТБ

Слайд 9Опережение стратегического показателя доли рынка по кредитам физическим лицам на фоне оживления

Опережение стратегического показателя доли рынка по кредитам физическим лицам на фоне оживления

Слайд 10Цифровизация

• Запущен new мобильный и Интернет банк в Розничном бизнесе;

• Внедрены новые

Цифровизация

• Запущен new мобильный и Интернет банк в Розничном бизнесе;

• Внедрены новые

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms