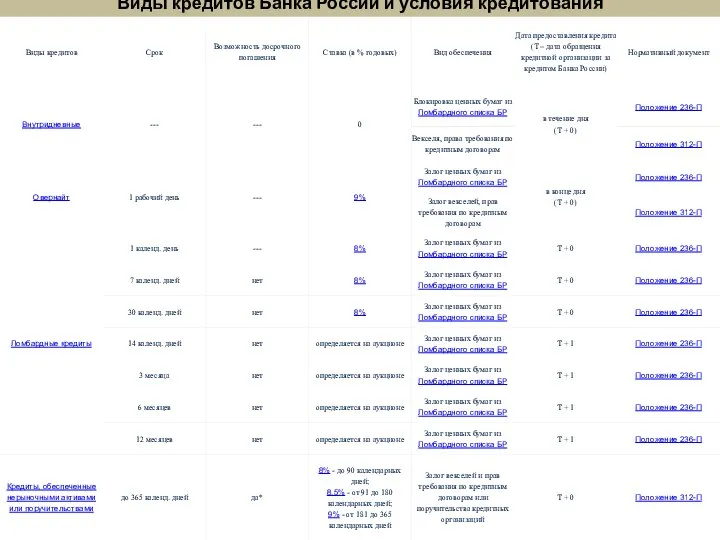

Слайд 3Виды кредитов Банка России и условия кредитования

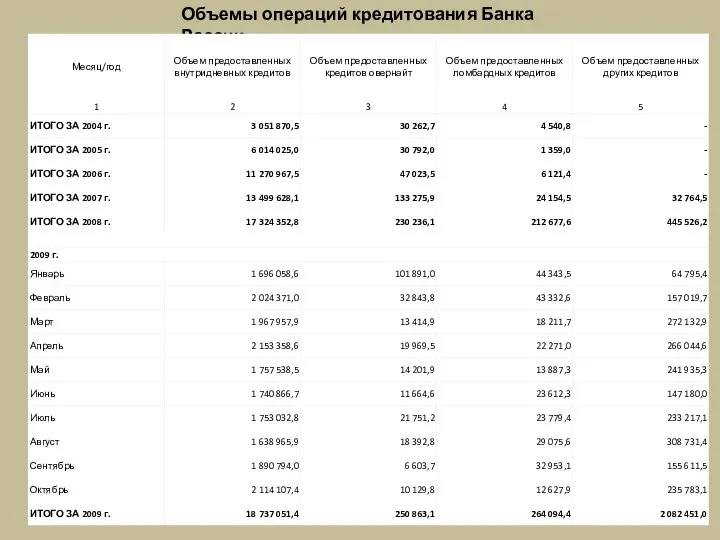

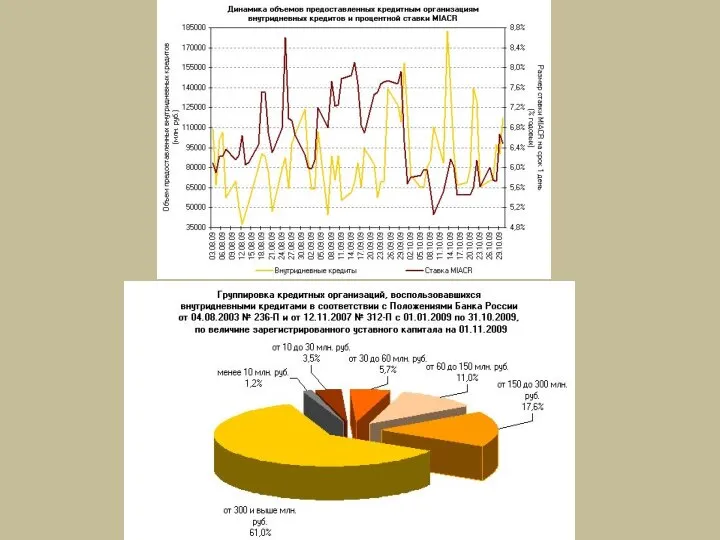

Слайд 4Объемы операций кредитования Банка России

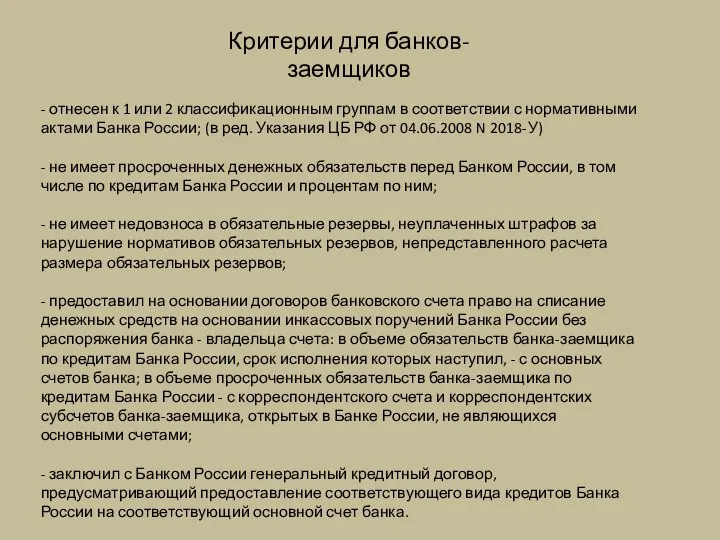

Слайд 6Критерии для банков-заемщиков

- отнесен к 1 или 2 классификационным группам в соответствии

с нормативными актами Банка России; (в ред. Указания ЦБ РФ от 04.06.2008 N 2018-У)

- не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним;

- не имеет недовзноса в обязательные резервы, неуплаченных штрафов за нарушение нормативов обязательных резервов, непредставленного расчета размера обязательных резервов;

- предоставил на основании договоров банковского счета право на списание денежных средств на основании инкассовых поручений Банка России без распоряжения банка - владельца счета: в объеме обязательств банка-заемщика по кредитам Банка России, срок исполнения которых наступил, - с основных счетов банка; в объеме просроченных обязательств банка-заемщика по кредитам Банка России - с корреспондентского счета и корреспондентских субсчетов банка-заемщика, открытых в Банке России, не являющихся основными счетами;

- заключил с Банком России генеральный кредитный договор, предусматривающий предоставление соответствующего вида кредитов Банка России на соответствующий основной счет банка.

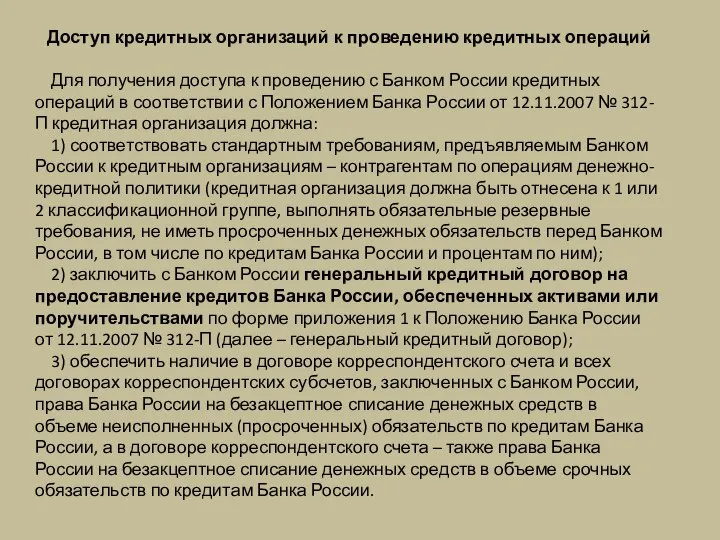

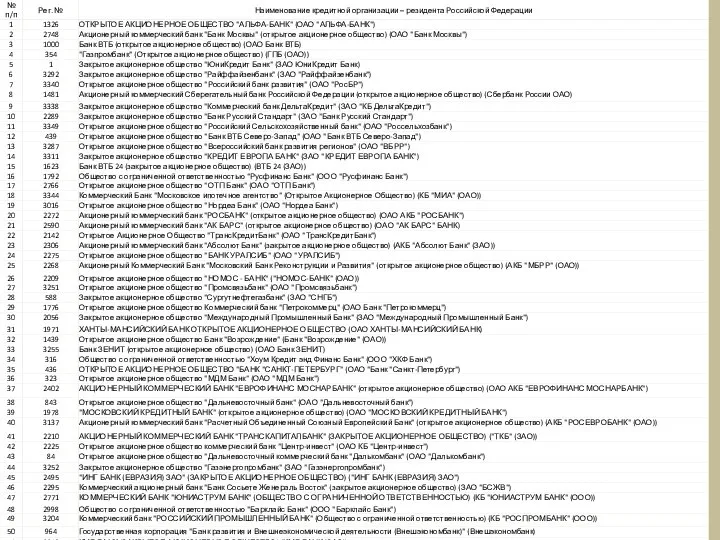

Слайд 7Доступ кредитных организаций к проведению кредитных операций

Для получения доступа к проведению

с Банком России кредитных операций в соответствии с Положением Банка России от 12.11.2007 № 312-П кредитная организация должна:

1) соответствовать стандартным требованиям, предъявляемым Банком России к кредитным организациям – контрагентам по операциям денежно-кредитной политики (кредитная организация должна быть отнесена к 1 или 2 классификационной группе, выполнять обязательные резервные требования, не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним);

2) заключить с Банком России генеральный кредитный договор на предоставление кредитов Банка России, обеспеченных активами или поручительствами по форме приложения 1 к Положению Банка России от 12.11.2007 № 312-П (далее – генеральный кредитный договор);

3) обеспечить наличие в договоре корреспондентского счета и всех договорах корреспондентских субсчетов, заключенных с Банком России, права Банка России на безакцептное списание денежных средств в объеме неисполненных (просроченных) обязательств по кредитам Банка России, а в договоре корреспондентского счета – также права Банка России на безакцептное списание денежных средств в объеме срочных обязательств по кредитам Банка России.

Слайд 10 Обеспечением кредитов Банка России, предоставляемых в соответствии с Положением Банка России

от 12.11.2007 № 312-П, являются нерыночные активы - векселя и кредитные требования, а также поручительства кредитных организаций.

Для того чтобы кредитная организация могла использовать активы для получения кредитов Банка России, она должна заранее, до обращения в Банк России за получением кредита Банка России, представить в Банк России (территориальное учреждение по месту нахождения счета, на который кредитная организация намерена получать кредиты Банка России, обеспеченные соответствующими активами) на проверку соответствующие векселя и (или) кредитные договоры с приложением необходимых документов. Процедура включения нерыночных активов в состав активов, принимаемых в обеспечение кредитов Банка России, приведена в пункте 3 приложения 3 к Положению Банка России от 12.11.2007 № 312-П.

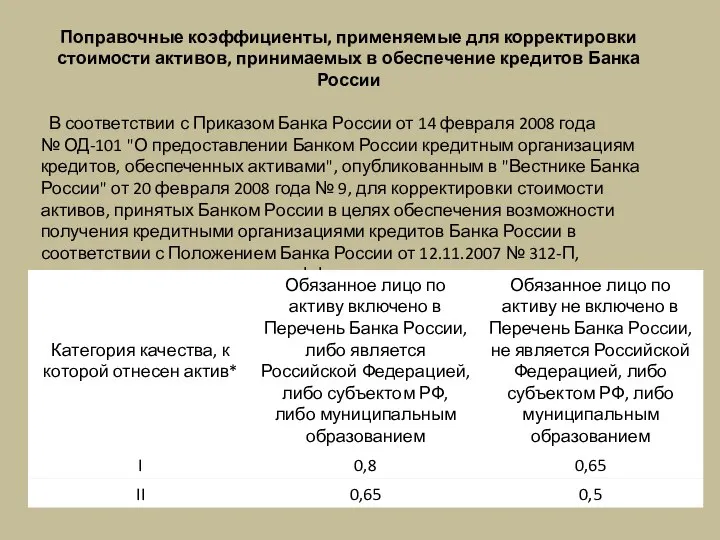

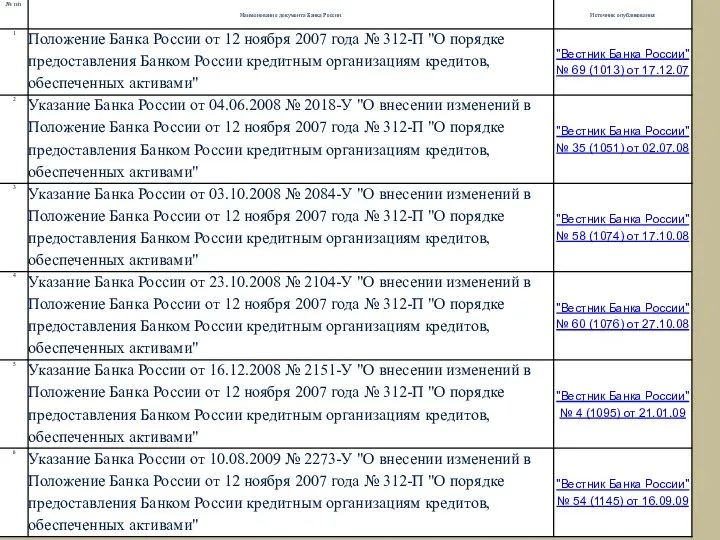

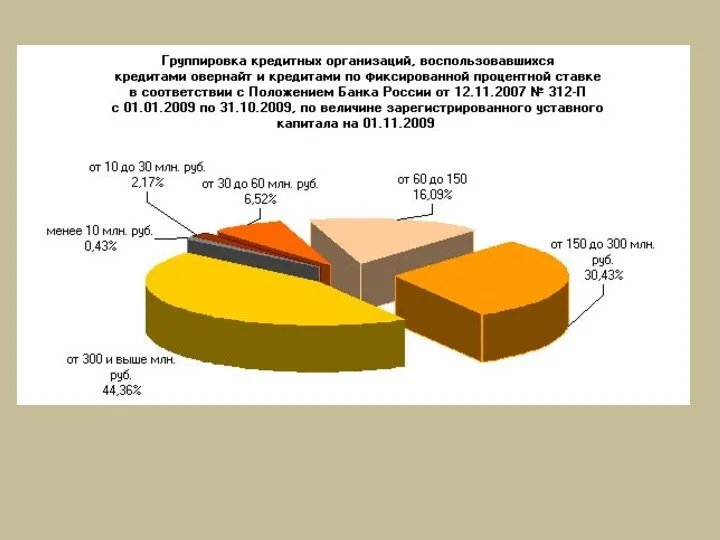

Слайд 11Поправочные коэффициенты, применяемые для корректировки стоимости активов, принимаемых в обеспечение кредитов Банка

России

В соответствии с Приказом Банка России от 14 февраля 2008 года № ОД-101 "О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами", опубликованным в "Вестнике Банка России" от 20 февраля 2008 года № 9, для корректировки стоимости активов, принятых Банком России в целях обеспечения возможности получения кредитными организациями кредитов Банка России в соответствии с Положением Банка России от 12.11.2007 № 312-П, применяются поправочные коэффициенты в размере:

Слайд 12Лимиты кредитования

В генеральном кредитном договоре по каждому кредитующемуся счету, на который

кредитная организация вправе получать внутридневные кредиты и кредиты овернайт, устанавливается лимит кредитования. Лимит кредитования представляет собой максимально возможную единовременную задолженность кредитной организации перед Банком России по внутридневным кредитам.

Лимит кредитования не ограничивает сумму кредитов Банка России по фиксированной ставке, которую может получить кредитная организация. Лимит кредитования не зависит от лимитов, установленных на кредитную организацию по иным механизмам рефинансирования Банка России (кредиты без обеспечения, кредиты, обеспеченные залогом (блокировкой) ценных бумаг из Ломбардного списка Банка России, операции прямого РЕПО и т.д.) и не уменьшает величину указанных лимитов.

Величина лимита кредитования определяется Банком России с учетом предложений кредитной организации по величине данного лимита, указанных в ходатайстве на заключение генерального кредитного договора. Изменение лимита осуществляется по инициативе кредитной организации или Банка России. Банк России вправе без объяснения причин отказать кредитной организации в изменении лимита кредитования. Изменение лимита кредитования фиксируется путем направления Банком России кредитной организации соответствующего уведомления.

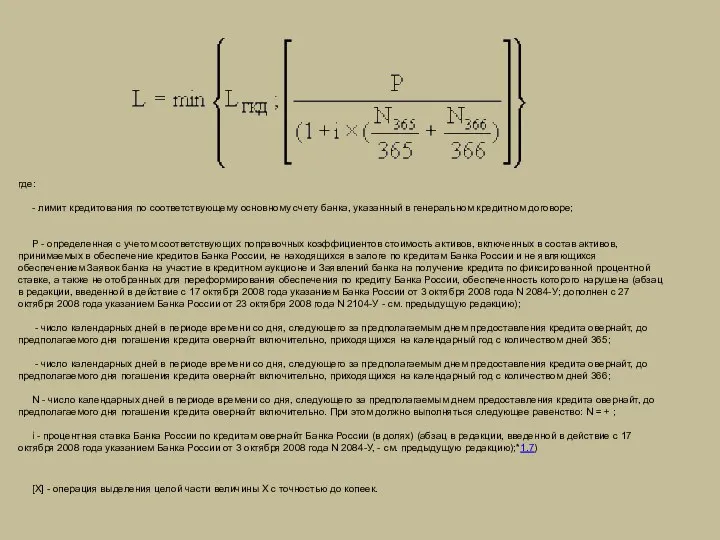

Слайд 13где:

- лимит кредитования по соответствующему основному счету банка, указанный в генеральном кредитном

договоре;

Р - определенная с учетом соответствующих поправочных коэффициентов стоимость активов, включенных в состав активов, принимаемых в обеспечение кредитов Банка России, не находящихся в залоге по кредитам Банка России и не являющихся обеспечением Заявок банка на участие в кредитном аукционе и Заявлений банка на получение кредита по фиксированной процентной ставке, а также не отобранных для переформирования обеспечения по кредиту Банка России, обеспеченность которого нарушена (абзац в редакции, введенной в действие с 17 октября 2008 года указанием Банка России от 3 октября 2008 года N 2084-У; дополнен с 27 октября 2008 года указанием Банка России от 23 октября 2008 года N 2104-У - см. предыдущую редакцию);

- число календарных дней в периоде времени со дня, следующего за предполагаемым днем предоставления кредита овернайт, до предполагаемого дня погашения кредита овернайт включительно, приходящихся на календарный год с количеством дней 365;

- число календарных дней в периоде времени со дня, следующего за предполагаемым днем предоставления кредита овернайт, до предполагаемого дня погашения кредита овернайт включительно, приходящихся на календарный год с количеством дней 366;

N - число календарных дней в периоде времени со дня, следующего за предполагаемым днем предоставления кредита овернайт, до предполагаемого дня погашения кредита овернайт включительно. При этом должно выполняться следующее равенство: N = + ;

i - процентная ставка Банка России по кредитам овернайт Банка России (в долях) (абзац в редакции, введенной в действие с 17 октября 2008 года указанием Банка России от 3 октября 2008 года N 2084-У, - см. предыдущую редакцию);*1.7)

[X] - операция выделения целой части величины X с точностью до копеек.

Слайд 14Обеспечение кредитов Банка России - поручительства кредитных организаций

Кредиты Банка России по фиксированной

процентной ставке могут быть обеспечены поручительствами кредитных организаций. Кредитная организация – поручитель должна соответствовать следующим требованиям:

1) соответствовать стандартным требованиям, предъявляемым Банком России к кредитным организациям – контрагентам по операциям денежно-кредитной политики (кредитная организация должна быть отнесена к 1 или 2 классификационной группе, выполнять обязательные резервные требования, не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним);

2) обладать рейтингом, присвоенным одним из международных рейтинговых агентств, не ниже "В+" по классификации "Standard&Poor`s", "Fitch Ratings", либо "В1" по классификации "Moody`s Investors Service");

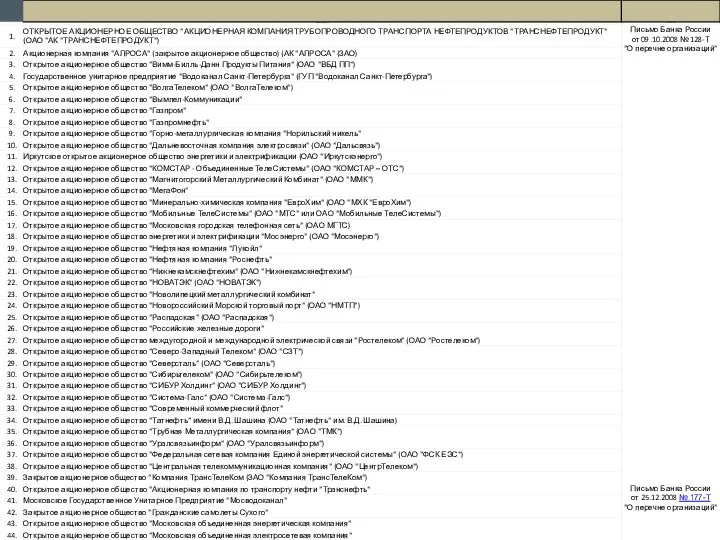

Слайд 16Приложения

ГЕНЕРАЛЬНЫЙ КРЕДИТНЫЙ ДОГОВОР на предоставление кредитов Банка России, обеспеченных активами или поручительствами

Извещение о предоставлении кредита Банка России

Регламент предоставления и погашения кредитов Банка России, обеспеченных активами или поручительствами

3.1 СОГЛАШЕНИЕ ОБ ОБЕСПЕЧЕНИИ КРЕДИТОВ БАНКА РОССИИ ПОРУЧИТЕЛЬСТВАМИ

4. Формула расчета величины лимита внутридневного кредита и кредита овернайт

5. Перечень информации об организации и порядок ее представления в территориальное учреждение Банка России

6. Заявление на получение кредита Банка России по фиксированной процентной ставке

7. Заявка на участие в кредитном аукционе

8. Гарантийное письмо

9. ДОГОВОР ПОРУЧИТЕЛЬСТВА

К.Паустовский «Корзина с еловыми шишками»

К.Паустовский «Корзина с еловыми шишками» Анализ теоретико-экспериментальных исследований и оформление научных работ

Анализ теоретико-экспериментальных исследований и оформление научных работ Бутерброды, горячие напитки

Бутерброды, горячие напитки Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» Архитектура Индии

Архитектура Индии Операции по приему и оформлению груза: пакетированный пиломатериал свыше 1,5 м

Операции по приему и оформлению груза: пакетированный пиломатериал свыше 1,5 м Определение понятий предприятие, организация, фирма

Определение понятий предприятие, организация, фирма Новый год в Японии

Новый год в Японии Презентация на тему Лицейские друзья Пушкина

Презентация на тему Лицейские друзья Пушкина  Кроссенс

Кроссенс ПРИМЕРНЫЙ П Л А Н мероприятий по подготовке к участию в конкурсе Рособрнадзора «Системы качества подготовки выпускников образо

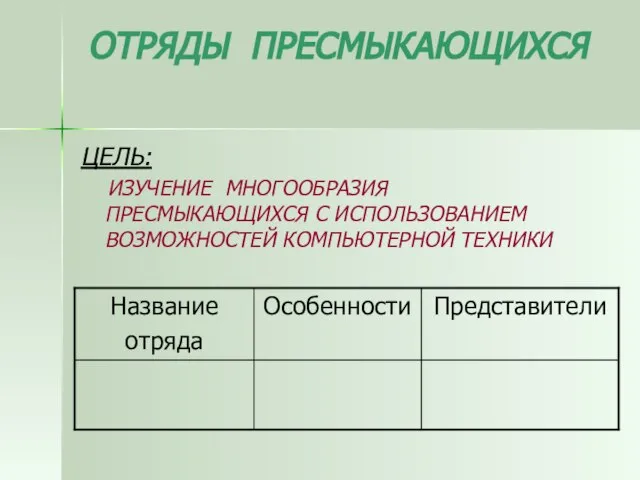

ПРИМЕРНЫЙ П Л А Н мероприятий по подготовке к участию в конкурсе Рособрнадзора «Системы качества подготовки выпускников образо ОТРЯДЫ ПРЕСМЫКАЮЩИХСЯ

ОТРЯДЫ ПРЕСМЫКАЮЩИХСЯ ООО «Глория» | www.slavagloria.ru

ООО «Глория» | www.slavagloria.ru Как можно ввести аргументы в изложение собственной позиции? 1. С помощью слов и словосочетаний обратимся к (факту, воспоминаниям кого-либо, научным данным и т.п.) это можно доказать следующим образом… подтверждением сказанному может служить следующи

Как можно ввести аргументы в изложение собственной позиции? 1. С помощью слов и словосочетаний обратимся к (факту, воспоминаниям кого-либо, научным данным и т.п.) это можно доказать следующим образом… подтверждением сказанному может служить следующи Время суток

Время суток Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций

Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций Способы и средства связи П_Типы Р_

Способы и средства связи П_Типы Р_ ООО «Комплексные технологии безопасности»

ООО «Комплексные технологии безопасности» Здравствуй, милая картошка!

Здравствуй, милая картошка! Гражданское обществ и государство

Гражданское обществ и государство Учитель физики, химии и информатики МОУ СОШ с.Каринка Кирово-Чепецкого района

Учитель физики, химии и информатики МОУ СОШ с.Каринка Кирово-Чепецкого района  Заболевания ногтей

Заболевания ногтей Итоги учебной практики в ООО Гуров и партнеры

Итоги учебной практики в ООО Гуров и партнеры Правовое положение субъектов римского права

Правовое положение субъектов римского права Красная книга Курганской области

Красная книга Курганской области Презентация на тему Предложение

Презентация на тему Предложение  Obschestvennoe_i_biologicheskoe_v_cheloveke

Obschestvennoe_i_biologicheskoe_v_cheloveke ПРАЗДНИК ЧИСЛА

ПРАЗДНИК ЧИСЛА