- Реальный сектор и кризис: состояние, перспективы и направления поддержки

Содержание

- 2. ЦМАКП 2009 Состояние и перспективы кризиса в реальном секторе Важные замечания: Численные оценки эффектов антикризисных мер

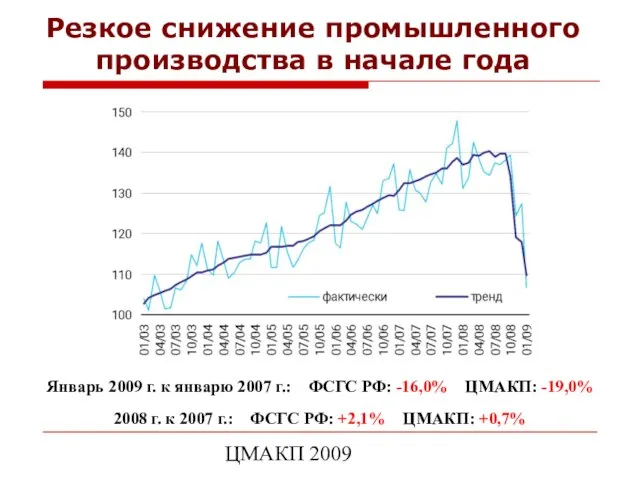

- 3. ЦМАКП 2009 Резкое снижение промышленного производства в начале года

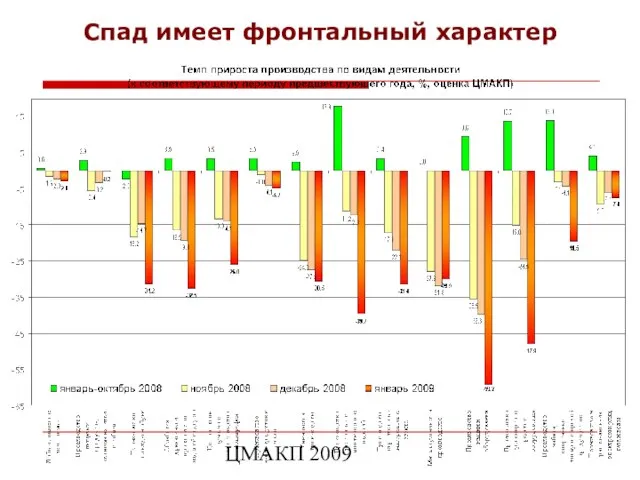

- 4. ЦМАКП 2009 Спад имеет фронтальный характер

- 5. ЦМАКП 2009 Что происходит? Начало крупномасштабного спада? (уже имеем сравнения с 90-ми…) Ответ – "пока нет",

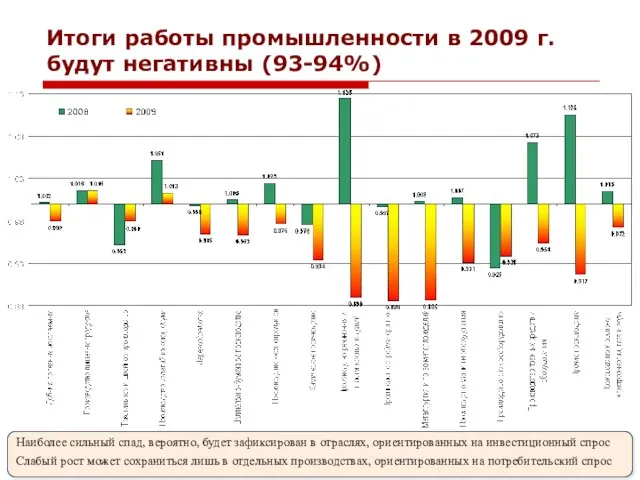

- 6. ЦМАКП 2009 Итоги работы промышленности в 2009 г. будут негативны (93-94%) Наиболее сильный спад, вероятно, будет

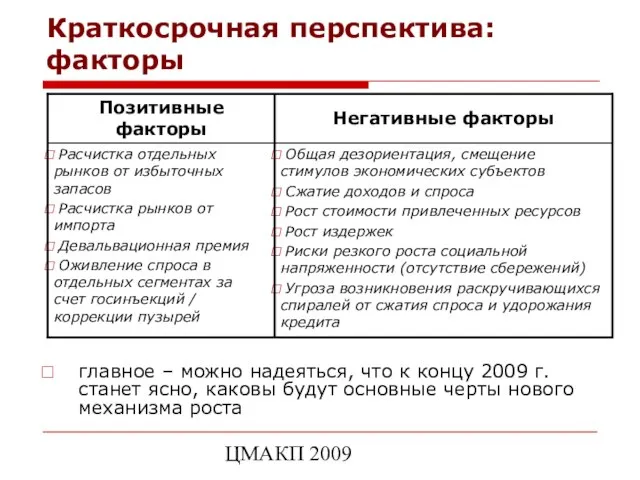

- 7. ЦМАКП 2009 Краткосрочная перспектива: факторы главное – можно надеяться, что к концу 2009 г. станет ясно,

- 8. ЦМАКП 2009 Отдельные смягчающие эффекты: потенциал импортозамещения Промышленность: потенциал – 5%, реально – 3-4%

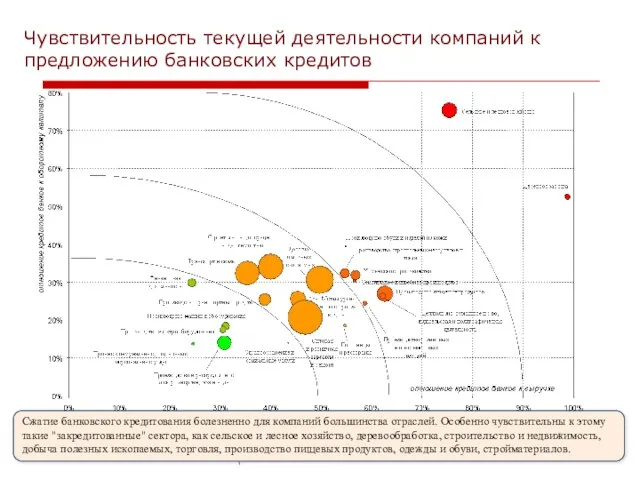

- 9. ЦМАКП 2009 Чувствительность текущей деятельности компаний к предложению банковских кредитов Сжатие банковского кредитования болезненно для компаний

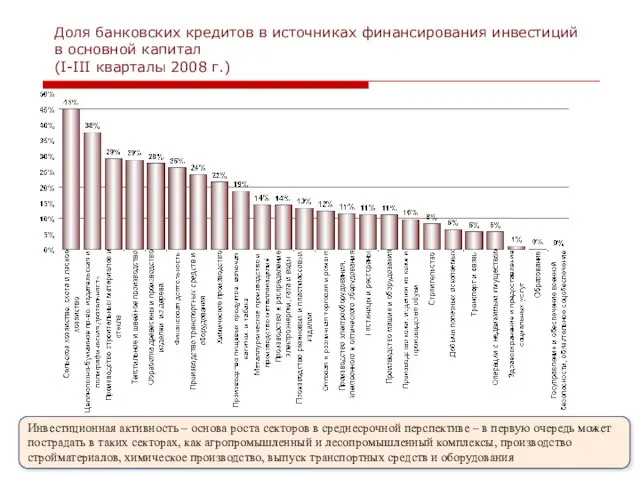

- 10. ЦМАКП 2009 Доля банковских кредитов в источниках финансирования инвестиций в основной капитал (I-III кварталы 2008 г.)

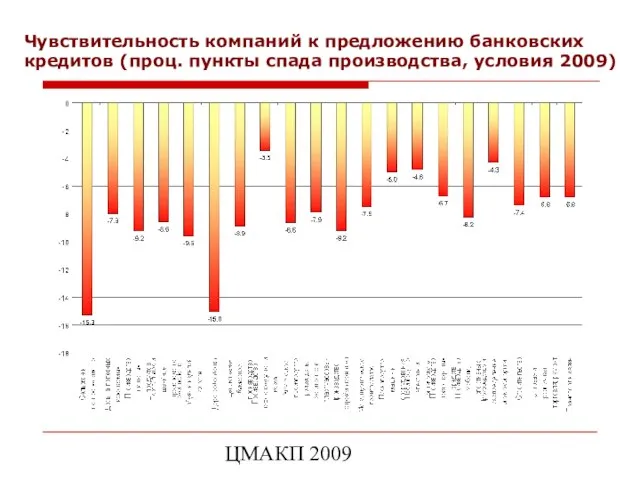

- 11. ЦМАКП 2009 Чувствительность компаний к предложению банковских кредитов (проц. пункты спада производства, условия 2009)

- 12. ЦМАКП 2009 Ипортозамещение vs кредитное сжатие

- 13. ЦМАКП 2009 Кризисные спирали в реальном секторе

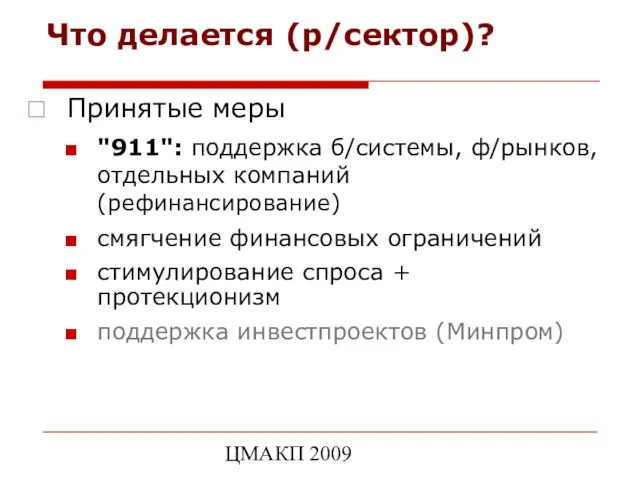

- 14. ЦМАКП 2009 Что делается (р/сектор)? Принятые меры "911": поддержка б/системы, ф/рынков, отдельных компаний (рефинансирование) смягчение финансовых

- 15. ЦМАКП 2009 Эффекты некоторых мер поддержки проц. пунктов затрат

- 16. ЦМАКП 2009 Масштабы эффектов от отдельных мер поддержки и от слабоуправляемых процессов

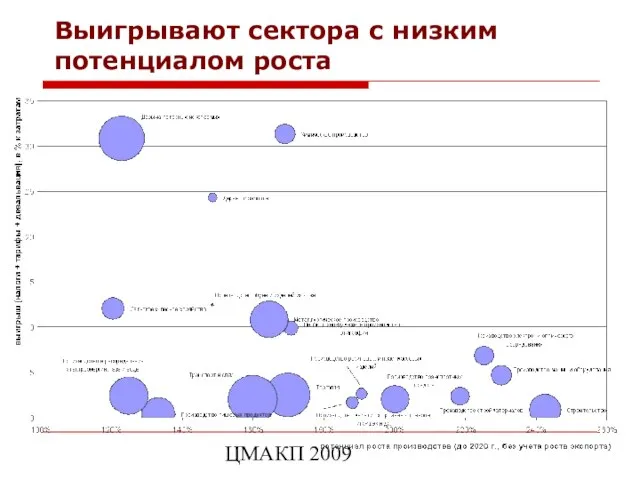

- 17. ЦМАКП 2009 Выигрывают сектора с низким потенциалом роста

- 18. ЦМАКП 2009 Что делается (некоторые выводы) Ресурс для реализации мер ограничен Позитивные эффекты мер невысоки Ряд

- 19. ЦМАКП 2009 Средне- и долгосрочная перспектива (1) Ситуация крайне неопределённа, но фундаментальные возможности для роста есть

- 20. ЦМАКП 2009 Краткосрочная перспектива Поддержание кредитования реального сектора – задача №1 на 2009 год задача несколько

- 22. Скачать презентацию

Слайд 2ЦМАКП 2009

Состояние и перспективы кризиса в реальном секторе

Важные замечания:

Численные оценки эффектов антикризисных

ЦМАКП 2009

Состояние и перспективы кризиса в реальном секторе

Важные замечания:

Численные оценки эффектов антикризисных

Слайд 3ЦМАКП 2009

Резкое снижение промышленного производства в начале года

ЦМАКП 2009

Резкое снижение промышленного производства в начале года

Слайд 4ЦМАКП 2009

Спад имеет фронтальный характер

ЦМАКП 2009

Спад имеет фронтальный характер

Слайд 5ЦМАКП 2009

Что происходит?

Начало крупномасштабного спада?

(уже имеем сравнения с 90-ми…)

Ответ – "пока

ЦМАКП 2009

Что происходит?

Начало крупномасштабного спада?

(уже имеем сравнения с 90-ми…)

Ответ – "пока

Слайд 6ЦМАКП 2009

Итоги работы промышленности в 2009 г. будут негативны (93-94%)

Наиболее сильный спад,

ЦМАКП 2009

Итоги работы промышленности в 2009 г. будут негативны (93-94%)

Наиболее сильный спад,

Слайд 7ЦМАКП 2009

Краткосрочная перспектива: факторы

главное – можно надеяться, что к концу 2009 г.

ЦМАКП 2009

Краткосрочная перспектива: факторы

главное – можно надеяться, что к концу 2009 г.

Слайд 8ЦМАКП 2009

Отдельные смягчающие эффекты: потенциал импортозамещения

Промышленность: потенциал – 5%, реально – 3-4%

ЦМАКП 2009

Отдельные смягчающие эффекты: потенциал импортозамещения

Промышленность: потенциал – 5%, реально – 3-4%

Слайд 9ЦМАКП 2009

Чувствительность текущей деятельности компаний к предложению банковских кредитов

Сжатие банковского кредитования болезненно

ЦМАКП 2009

Чувствительность текущей деятельности компаний к предложению банковских кредитов

Сжатие банковского кредитования болезненно

Слайд 10ЦМАКП 2009

Доля банковских кредитов в источниках финансирования инвестиций в основной капитал

(I-III кварталы

ЦМАКП 2009

Доля банковских кредитов в источниках финансирования инвестиций в основной капитал (I-III кварталы

Слайд 11ЦМАКП 2009

Чувствительность компаний к предложению банковских кредитов (проц. пункты спада производства, условия

ЦМАКП 2009

Чувствительность компаний к предложению банковских кредитов (проц. пункты спада производства, условия

Слайд 12ЦМАКП 2009

Ипортозамещение vs кредитное сжатие

ЦМАКП 2009

Ипортозамещение vs кредитное сжатие

Слайд 13ЦМАКП 2009

Кризисные спирали в реальном секторе

ЦМАКП 2009

Кризисные спирали в реальном секторе

Слайд 14ЦМАКП 2009

Что делается (р/сектор)?

Принятые меры

"911": поддержка б/системы, ф/рынков, отдельных компаний (рефинансирование)

смягчение финансовых

ЦМАКП 2009

Что делается (р/сектор)?

Принятые меры

"911": поддержка б/системы, ф/рынков, отдельных компаний (рефинансирование)

смягчение финансовых

Слайд 15ЦМАКП 2009

Эффекты некоторых мер поддержки

проц. пунктов затрат

ЦМАКП 2009

Эффекты некоторых мер поддержки

проц. пунктов затрат

Слайд 16ЦМАКП 2009

Масштабы эффектов от отдельных мер поддержки и от слабоуправляемых процессов

ЦМАКП 2009

Масштабы эффектов от отдельных мер поддержки и от слабоуправляемых процессов

Слайд 17ЦМАКП 2009

Выигрывают сектора с низким потенциалом роста

ЦМАКП 2009

Выигрывают сектора с низким потенциалом роста

Слайд 18ЦМАКП 2009

Что делается (некоторые выводы)

Ресурс для реализации мер ограничен

Позитивные эффекты мер невысоки

Ряд

ЦМАКП 2009

Что делается (некоторые выводы)

Ресурс для реализации мер ограничен

Позитивные эффекты мер невысоки

Ряд

Слайд 19ЦМАКП 2009

Средне- и долгосрочная перспектива (1)

Ситуация крайне неопределённа, но фундаментальные возможности для

ЦМАКП 2009

Средне- и долгосрочная перспектива (1)

Ситуация крайне неопределённа, но фундаментальные возможности для

Слайд 20ЦМАКП 2009

Краткосрочная перспектива

Поддержание кредитования реального сектора – задача №1 на 2009 год

задача

ЦМАКП 2009

Краткосрочная перспектива

Поддержание кредитования реального сектора – задача №1 на 2009 год

задача

Структурное и бесструктурное управление. Тема 2.5

Структурное и бесструктурное управление. Тема 2.5 Современные барьеры пространственной мобильности в России

Современные барьеры пространственной мобильности в России «Император – Освободитель»

«Император – Освободитель» Дизайн кухни

Дизайн кухни Объекты культурного наследия

Объекты культурного наследия Действия с рациональными числами (интерактивный тест)

Действия с рациональными числами (интерактивный тест) Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя

Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Событийная палитра Нурмольской Карелии 2019 г

Событийная палитра Нурмольской Карелии 2019 г Эрнст Кречмер

Эрнст Кречмер Cредства, влияющие на функции органов пищеварения

Cредства, влияющие на функции органов пищеварения Основы композиции

Основы композиции Планирование обустройства участка

Планирование обустройства участка Мойдодыр (1 класс)

Мойдодыр (1 класс) Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр

Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр Командная игра ринго

Командная игра ринго Права детей

Права детей Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа

Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа Компания Фукс Ойл

Компания Фукс Ойл Синтоизм или синто

Синтоизм или синто Новый фискальный регистратор?

Новый фискальный регистратор? БЕЛО- СИНЕЕ ЧУДО

БЕЛО- СИНЕЕ ЧУДО 3 урок Древние корни.pptx

3 урок Древние корни.pptx Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС

Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС Системысчисления.

Системысчисления. Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Патология иммунной системы

Патология иммунной системы Деятельность учителя в условиях реализации ФГОС

Деятельность учителя в условиях реализации ФГОС