- Региональные налоги РФ

Содержание

- 2. "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии

- 3. Транспортный налог Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской

- 4. Транспортный налог Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения

- 5. Глава 29. НАЛОГ НА ИГОРНЫЙ БИЗНЕС Статья 364-371.

- 6. Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов

- 7. Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье» (Дальний Восток), «Янтарная» (Калининградская область),

- 9. Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно статье 171.2 Уголовного кодекса РФ,

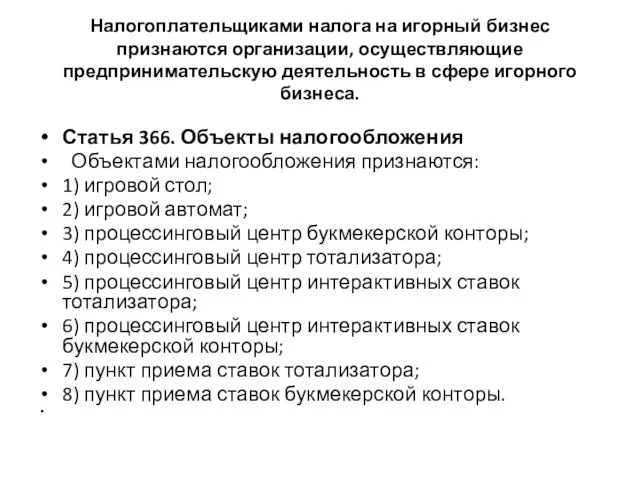

- 10. Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Статья 366.

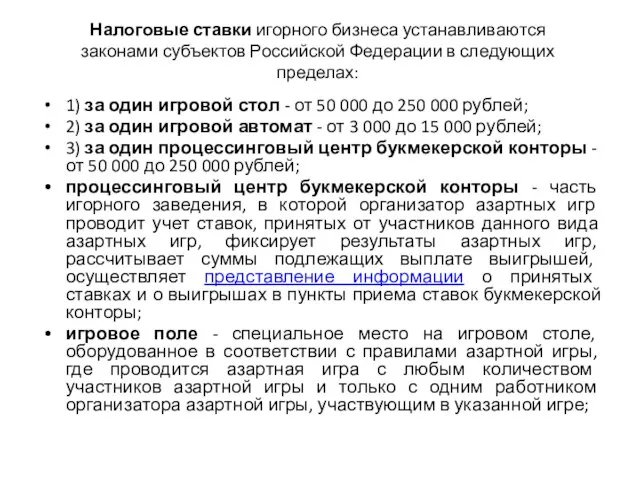

- 11. Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих пределах: 1) за один игровой

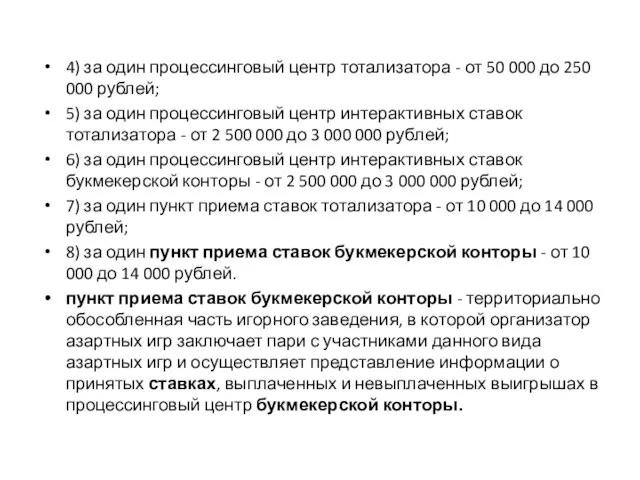

- 12. 4) за один процессинговый центр тотализатора - от 50 000 до 250 000 рублей; 5) за

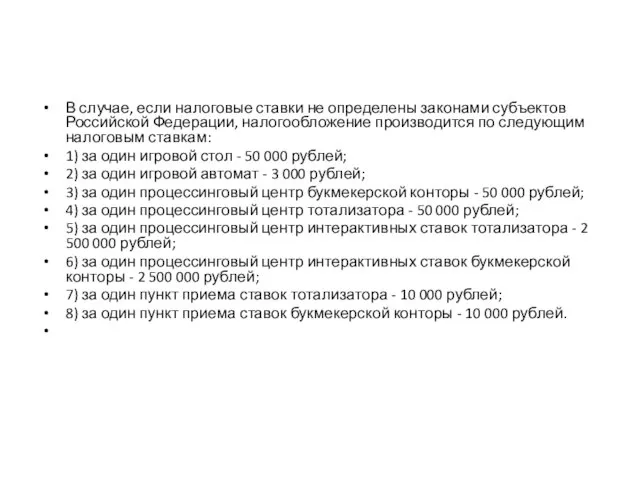

- 13. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по следующим налоговым

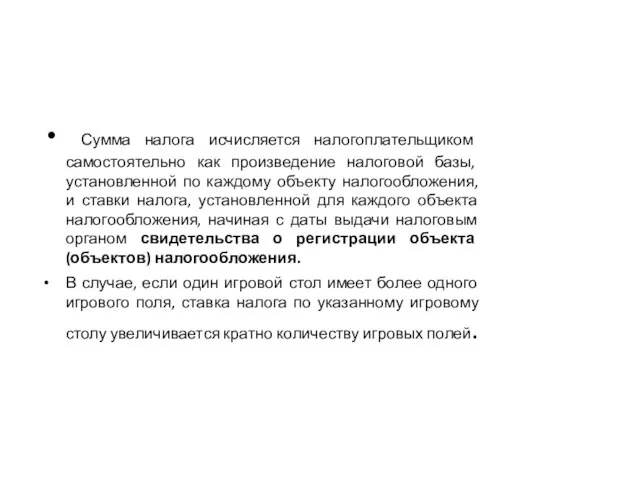

- 14. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки

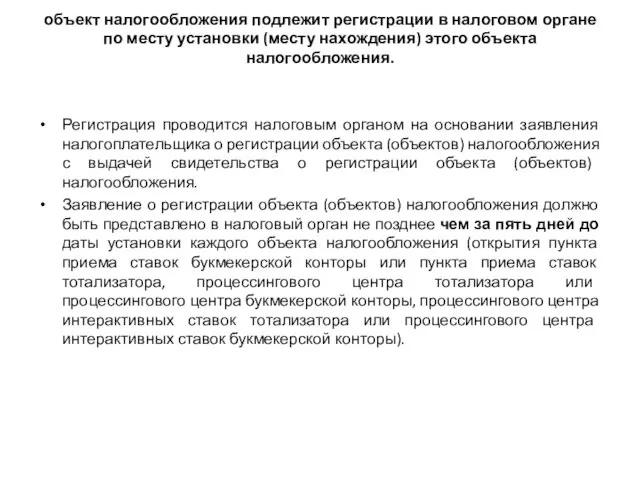

- 15. объект налогообложения подлежит регистрации в налоговом органе по месту установки (месту нахождения) этого объекта налогообложения. Регистрация

- 16. Налоговым периодом признается календарный месяц. Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган

- 17. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Статья 372-386.

- 18. Налог на имущество организаций Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют налоговую ставку в

- 19. Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение,

- 20. Налог на имущество организаций Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом

- 21. Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной

- 23. Скачать презентацию

Слайд 2"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

Слайд 3Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Слайд 4Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Слайд 5Глава 29. НАЛОГ НА ИГОРНЫЙ БИЗНЕС

Статья 364-371.

Глава 29. НАЛОГ НА ИГОРНЫЙ БИЗНЕС

Статья 364-371.

Слайд 6Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная

Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная

Слайд 7Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье» (Дальний

Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье» (Дальний

Слайд 9Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно статье

Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно статье

Слайд 10Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере

Слайд 11Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих пределах:

1)

Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих пределах:

1)

Слайд 124) за один процессинговый центр тотализатора - от 50 000 до 250

4) за один процессинговый центр тотализатора - от 50 000 до 250

Слайд 13В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение

В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение

Слайд 14 Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по

Слайд 15объект налогообложения подлежит регистрации в налоговом органе по месту установки (месту нахождения)

объект налогообложения подлежит регистрации в налоговом органе по месту установки (месту нахождения)

Слайд 16Налоговым периодом признается календарный месяц.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком

Налоговым периодом признается календарный месяц.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком

Слайд 17Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Статья 372-386.

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Статья 372-386.

Слайд 18Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Слайд 19Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество,

Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество,

Слайд 20Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Слайд 21Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1