- Региональные банки: место и роль в экономике России

Содержание

- 2. Россия как перспективный рынок банковских услуг На протяжении последних нескольких лет активы российских банков увеличивались в

- 3. Рентабельность активов и насыщенность рынков финансовых услуг России и стран Восточной Европы

- 4. Динамика и структура активов российского банковского сектора

- 5. Доля кредитов физическим лицам в совокупной ссудной задолженности

- 6. Московский и региональные рынки вкладов населения

- 7. Динамика российского рынка розничных ссуд

- 8. Достаточность капитала российских банков

- 9. Концентрация капитала и активов в банковской системе России

- 10. Вклад 20 крупнейших банков в структуру операций российского банковского сектора

- 11. Количество действующих кредитных организаций

- 12. Концентрация активов действующих кредитных организаций

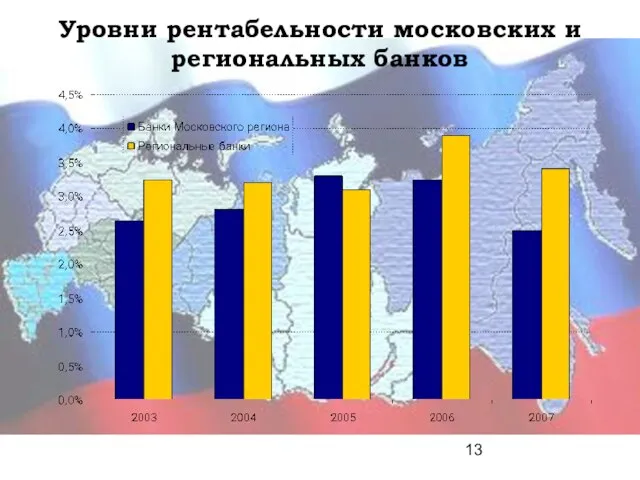

- 13. Уровни рентабельности московских и региональных банков

- 14. Доля нерезидентов в совокупном уставном капитале российской банковской системы, в %

- 15. Рыночная доля кредитных организаций с иностранным участием (в %)

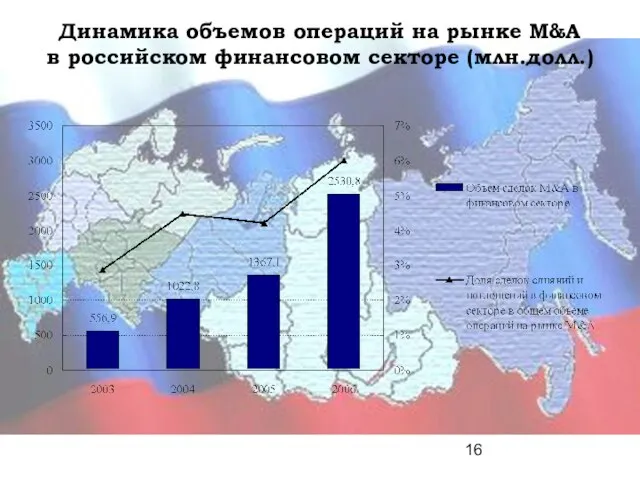

- 16. Динамика объемов операций на рынке M&A в российском финансовом секторе (млн.долл.)

- 18. Скачать презентацию

Слайд 2Россия как перспективный рынок банковских услуг

На протяжении последних нескольких лет активы российских

Россия как перспективный рынок банковских услуг

На протяжении последних нескольких лет активы российских

Слайд 3Рентабельность активов и насыщенность рынков финансовых услуг России и стран Восточной Европы

Рентабельность активов и насыщенность рынков финансовых услуг России и стран Восточной Европы

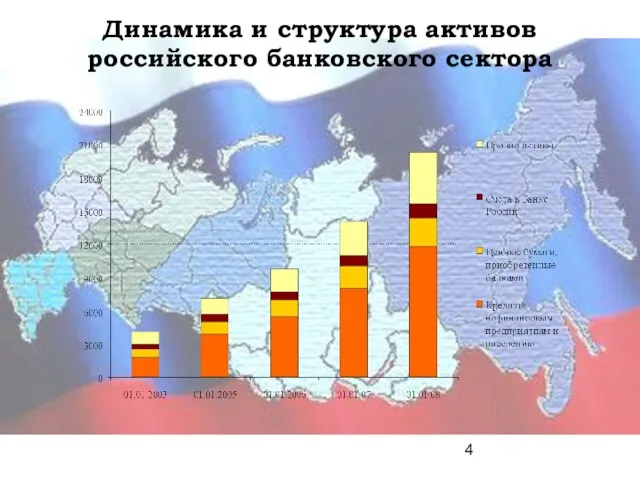

Слайд 4Динамика и структура активов

российского банковского сектора

Динамика и структура активов

российского банковского сектора

Слайд 5Доля кредитов физическим лицам

в совокупной ссудной задолженности

Доля кредитов физическим лицам

в совокупной ссудной задолженности

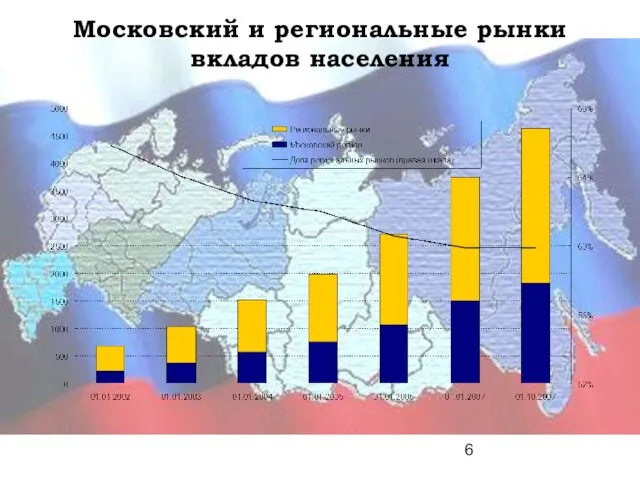

Слайд 6Московский и региональные рынки

вкладов населения

Московский и региональные рынки

вкладов населения

Слайд 7Динамика российского рынка

розничных ссуд

Динамика российского рынка

розничных ссуд

Слайд 8Достаточность капитала российских банков

Достаточность капитала российских банков

Слайд 9Концентрация капитала и активов

в банковской системе России

Концентрация капитала и активов

в банковской системе России

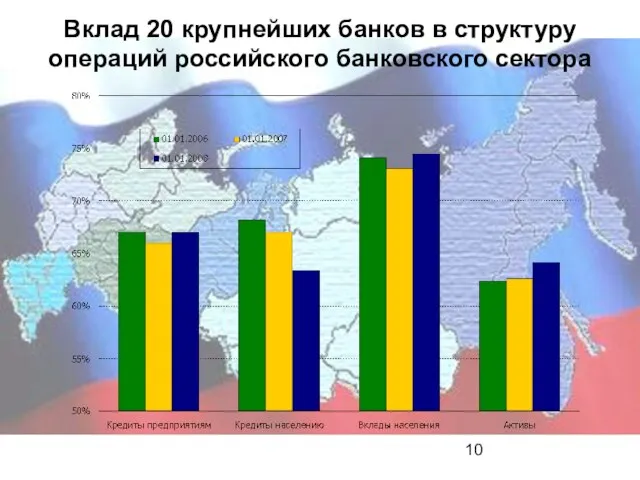

Слайд 10Вклад 20 крупнейших банков в структуру операций российского банковского сектора

Вклад 20 крупнейших банков в структуру операций российского банковского сектора

Слайд 11Количество действующих кредитных организаций

Количество действующих кредитных организаций

Слайд 12Концентрация активов действующих кредитных организаций

Концентрация активов действующих кредитных организаций

Слайд 13Уровни рентабельности московских и региональных банков

Уровни рентабельности московских и региональных банков

Слайд 14Доля нерезидентов в совокупном уставном капитале российской банковской системы, в %

Доля нерезидентов в совокупном уставном капитале российской банковской системы, в %

Слайд 15Рыночная доля кредитных организаций

с иностранным участием (в %)

Рыночная доля кредитных организаций

с иностранным участием (в %)

Слайд 16Динамика объемов операций на рынке M&A

в российском финансовом секторе (млн.долл.)

Динамика объемов операций на рынке M&A

в российском финансовом секторе (млн.долл.)

НПД. Последовательность регистрационных действий

НПД. Последовательность регистрационных действий Реконструкция зданий и сооружений

Реконструкция зданий и сооружений Фоторепортаж «ОСЕННИЙ БАЛ» 2011

Фоторепортаж «ОСЕННИЙ БАЛ» 2011 «Организация коррекционного обучения воспитанников ДОУ»

«Организация коррекционного обучения воспитанников ДОУ» Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников

Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников Биологическое действие радиоактивных излучений.Защита от радиации.

Биологическое действие радиоактивных излучений.Защита от радиации. Сколько путешествий совершил Колумб к С. Америке?

Сколько путешествий совершил Колумб к С. Америке? Древние образы в народном искусстве

Древние образы в народном искусстве Цветотерапия

Цветотерапия Поэтическая тетрадь 3 (в 2-х вариантах)

Поэтическая тетрадь 3 (в 2-х вариантах) Финансовая грамотность

Финансовая грамотность Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века

Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века Что любят животные

Что любят животные Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021

Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021 ДизартрияОпределение. Классификация. Диагностика

ДизартрияОпределение. Классификация. Диагностика The teen commandments

The teen commandments Энтеровирусная инфекция

Энтеровирусная инфекция Причастие

Причастие Изготовление текстильной (авторской) куклы

Изготовление текстильной (авторской) куклы Марганец

Марганец Ce n’est pas si difficile (et pas facile). Lecon №1

Ce n’est pas si difficile (et pas facile). Lecon №1 Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса

Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса Баскетбол

Баскетбол Бизнес-планирование

Бизнес-планирование Творчество Альбрехта Дюрера

Творчество Альбрехта Дюрера Правила здорового питания

Правила здорового питания ТЕЛЕФОННЫЙ РАЗГОВОР

ТЕЛЕФОННЫЙ РАЗГОВОР