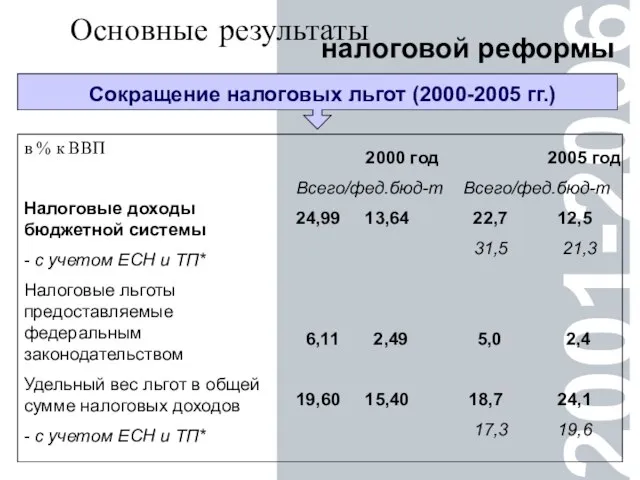

- РЕГИОНЫ

Содержание

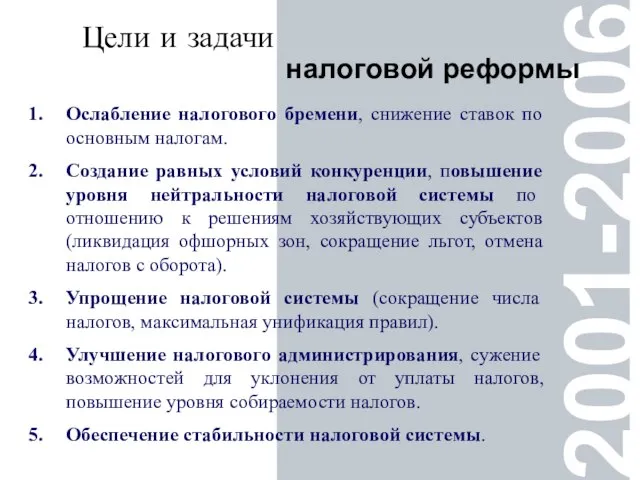

- 2. 2001-2006 Цели и задачи налоговой реформы Ослабление налогового бремени, снижение ставок по основным налогам. Создание равных

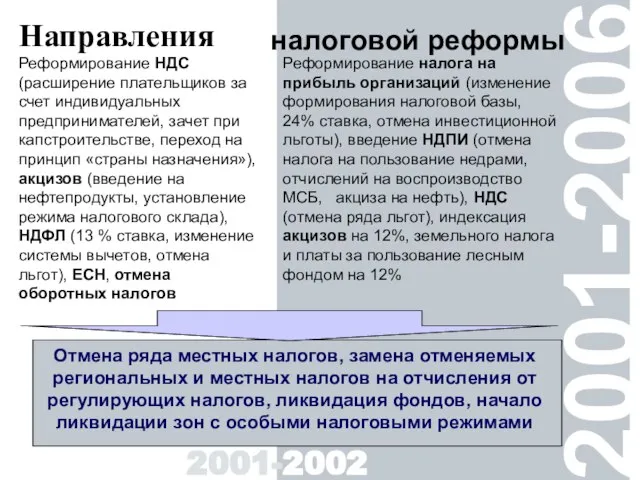

- 3. Реформирование НДС (расширение плательщиков за счет индивидуальных предпринимателей, зачет при капстроительстве, переход на принцип «страны назначения»),

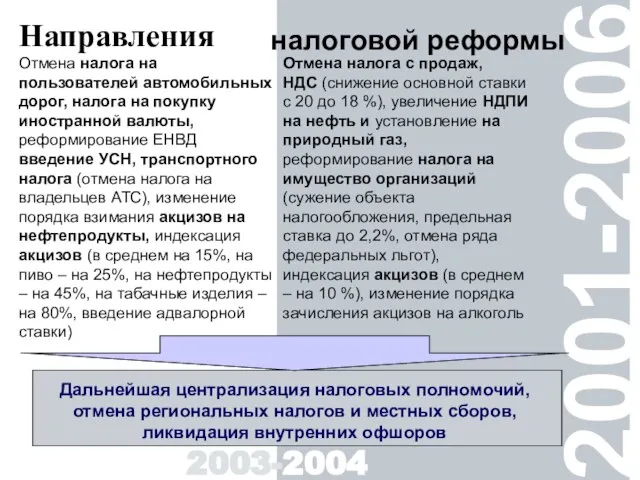

- 4. Отмена налога с продаж, НДС (снижение основной ставки с 20 до 18 %), увеличение НДПИ на

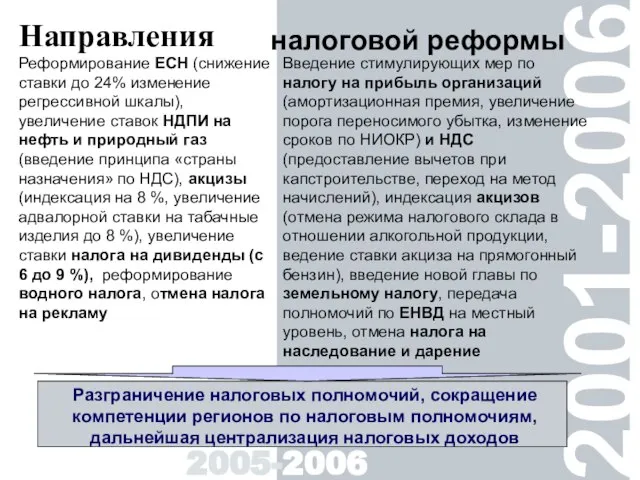

- 5. Реформирование ЕСН (снижение ставки до 24% изменение регрессивной шкалы), увеличение ставок НДПИ на нефть и природный

- 6. 2001-2006 налоговой реформы Снижение налоговой нагрузки Основные результаты

- 7. 2001-2006 С О О Т Н О Ш Е Н И Е ожидаемого и фактического снижения

- 8. 2001-2006 налоговой реформы Снижение налоговой нагрузки Основные результаты Структурные диспропорции налоговой системы

- 9. 2001-2006 налоговой реформы Снижение налоговой нагрузки Основные результаты Межотраслевые диспропорции в налоговой системе

- 10. 2001-2006 Основные результаты налоговой реформы в % к ВВП Налоговые доходы бюджетной системы - с учетом

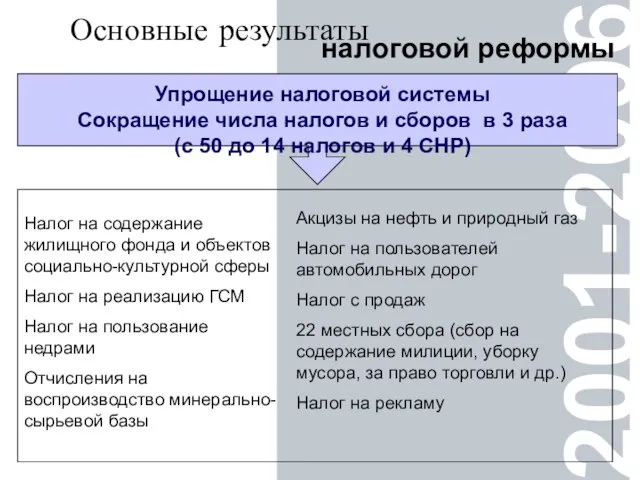

- 11. 2001-2006 Основные результаты налоговой реформы Налог на содержание жилищного фонда и объектов социально-культурной сферы Налог на

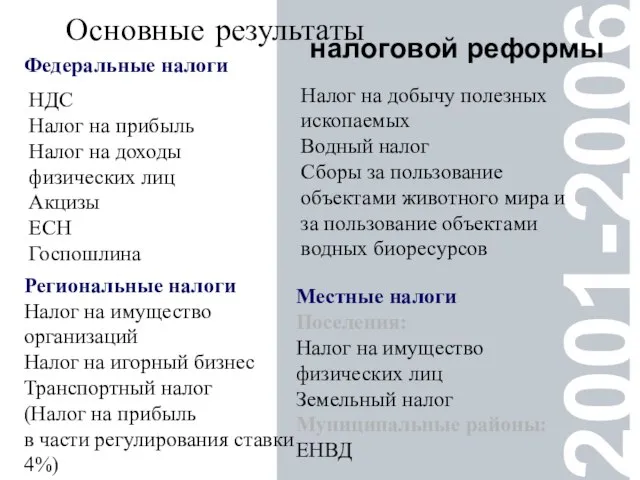

- 12. 2001-2006 Основные результаты налоговой реформы Местные налоги Поселения: Налог на имущество физических лиц Земельный налог Муниципальные

- 13. 2001-2006 Основные результаты налоговой реформы Изменение структуры налоговых доходов федерального бюджета (2001-2005 гг.)

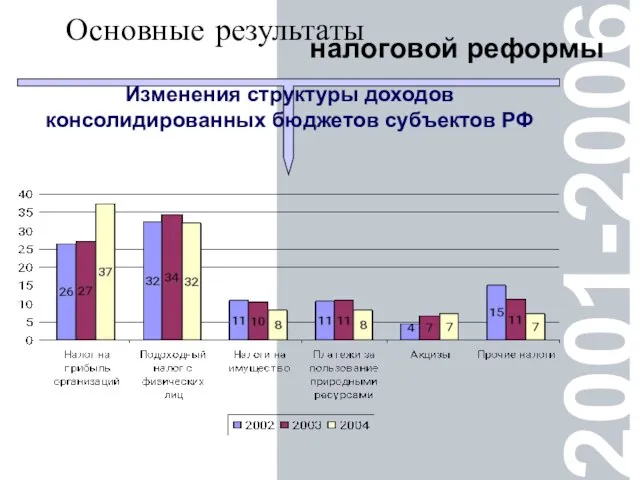

- 14. 2001-2006 Основные результаты налоговой реформы Изменения структуры доходов консолидированных бюджетов субъектов РФ

- 15. 2001-2006 Основные результаты налоговой реформы Увеличение поступлений по налогу на прибыль организаций Уменьшение поступлений по налогу

- 16. 2001-2006 Основные инструменты налоговой политики (налог на прибыль)

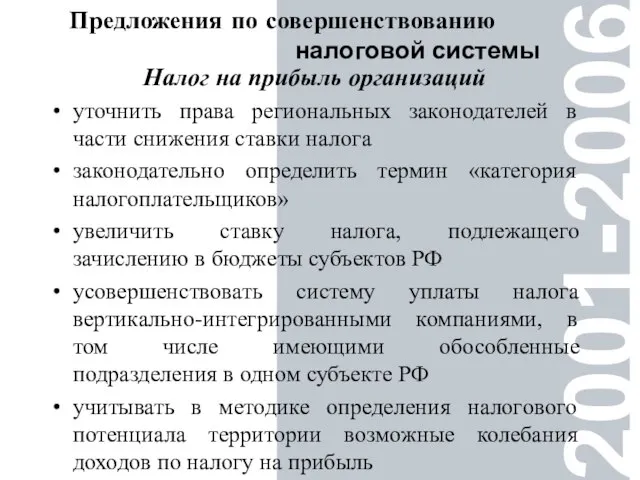

- 17. 2001-2006 Предложения по совершенствованию налоговой системы Налог на прибыль организаций уточнить права региональных законодателей в части

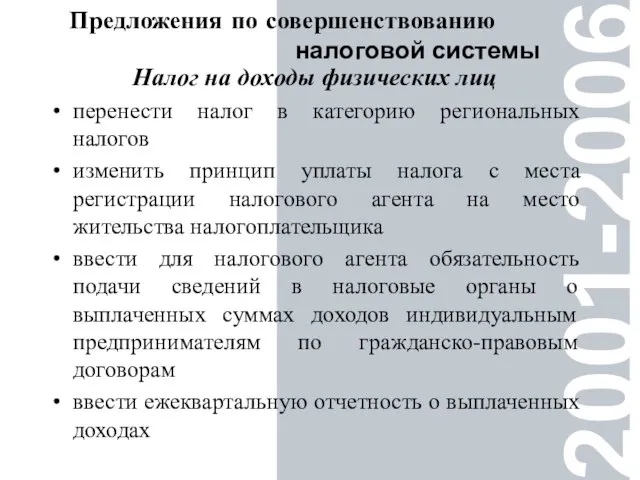

- 18. 2001-2006 Предложения по совершенствованию налоговой системы Налог на доходы физических лиц перенести налог в категорию региональных

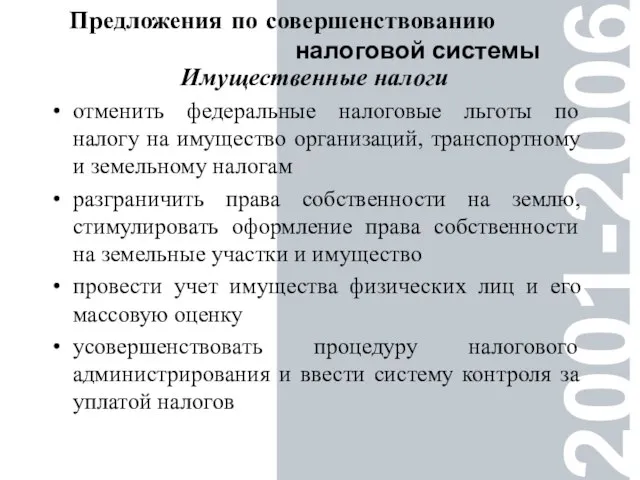

- 19. 2001-2006 Предложения по совершенствованию налоговой системы Имущественные налоги отменить федеральные налоговые льготы по налогу на имущество

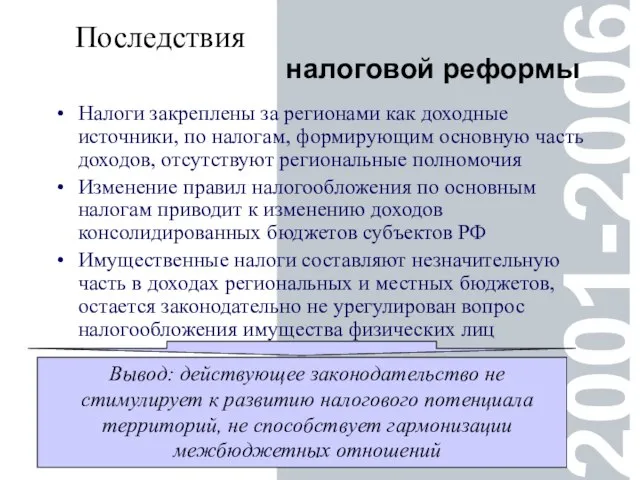

- 20. 2001-2006 Последствия налоговой реформы Налоги закреплены за регионами как доходные источники, по налогам, формирующим основную часть

- 21. 2001-2006 Влияние федеральных решений на доходы бюджетов субъектов РФ

- 23. Скачать презентацию

Слайд 22001-2006

Цели и задачи

налоговой реформы

Ослабление налогового бремени, снижение ставок по основным налогам.

Создание равных

2001-2006

Цели и задачи

налоговой реформы

Ослабление налогового бремени, снижение ставок по основным налогам.

Создание равных

Слайд 3Реформирование НДС (расширение плательщиков за счет индивидуальных предпринимателей, зачет при капстроительстве, переход

Реформирование НДС (расширение плательщиков за счет индивидуальных предпринимателей, зачет при капстроительстве, переход

Слайд 4Отмена налога с продаж,

НДС (снижение основной ставки с 20 до 18

Отмена налога с продаж,

НДС (снижение основной ставки с 20 до 18

Слайд 5Реформирование ЕСН (снижение ставки до 24% изменение регрессивной шкалы), увеличение ставок НДПИ

Реформирование ЕСН (снижение ставки до 24% изменение регрессивной шкалы), увеличение ставок НДПИ

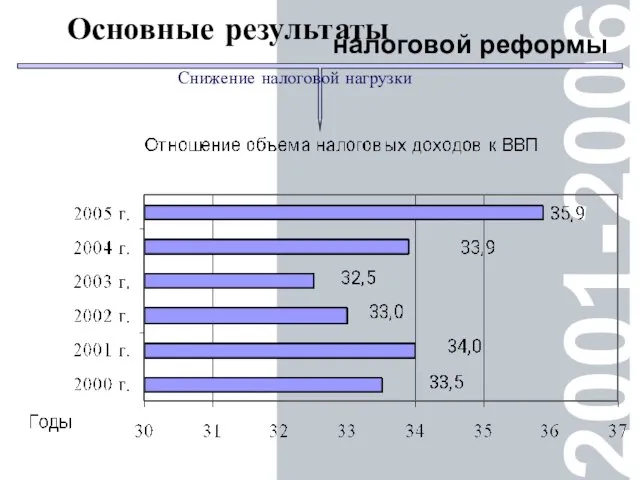

Слайд 62001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

2001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

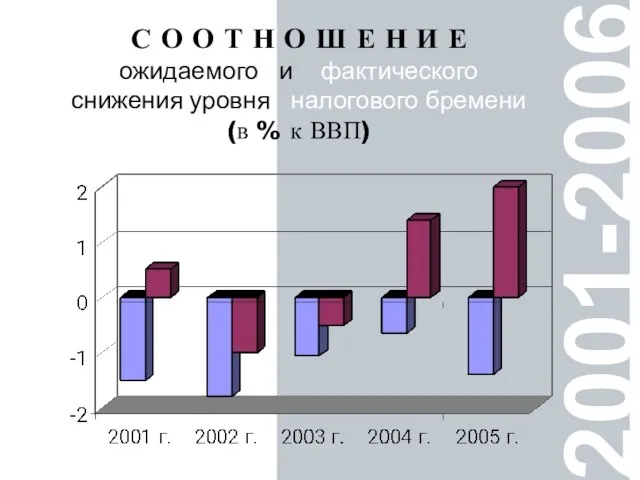

Слайд 72001-2006

С О О Т Н О Ш Е Н И Е

ожидаемого и

2001-2006

С О О Т Н О Ш Е Н И Е

ожидаемого и

Слайд 82001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

Структурные диспропорции налоговой системы

2001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

Структурные диспропорции налоговой системы

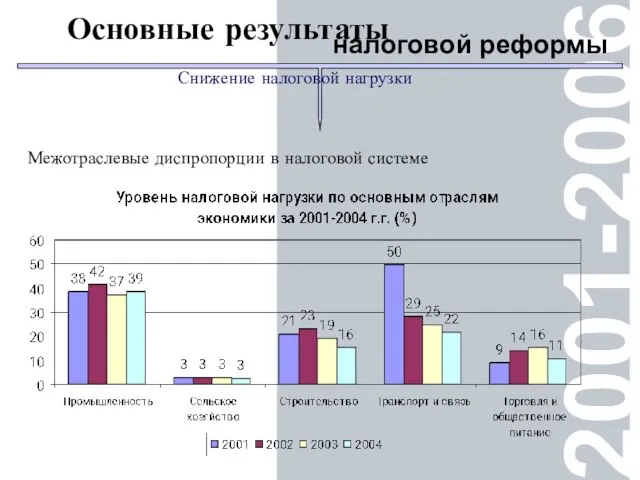

Слайд 92001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

Межотраслевые диспропорции в налоговой системе

2001-2006

налоговой реформы

Снижение налоговой нагрузки

Основные результаты

Межотраслевые диспропорции в налоговой системе

Слайд 102001-2006

Основные результаты

налоговой реформы

в % к ВВП

Налоговые доходы бюджетной системы

- с учетом ЕСН

2001-2006

Основные результаты

налоговой реформы

в % к ВВП

Налоговые доходы бюджетной системы

- с учетом ЕСН

Слайд 112001-2006

Основные результаты

налоговой реформы

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Налог на

2001-2006

Основные результаты

налоговой реформы

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Налог на

Слайд 122001-2006

Основные результаты

налоговой реформы

Местные налоги

Поселения:

Налог на имущество физических лиц

Земельный налог

Муниципальные районы:

ЕНВД

Региональные налоги

Налог на

2001-2006

Основные результаты

налоговой реформы

Местные налоги

Поселения:

Налог на имущество физических лиц

Земельный налог

Муниципальные районы:

ЕНВД

Региональные налоги

Налог на

Слайд 132001-2006

Основные результаты

налоговой реформы

Изменение структуры налоговых доходов

федерального бюджета (2001-2005 гг.)

2001-2006

Основные результаты

налоговой реформы

Изменение структуры налоговых доходов

федерального бюджета (2001-2005 гг.)

Слайд 142001-2006

Основные результаты

налоговой реформы

Изменения структуры доходов консолидированных бюджетов субъектов РФ

2001-2006

Основные результаты

налоговой реформы

Изменения структуры доходов консолидированных бюджетов субъектов РФ

Слайд 152001-2006

Основные результаты

налоговой реформы

Увеличение поступлений по налогу на прибыль организаций

Уменьшение поступлений по налогу

2001-2006

Основные результаты

налоговой реформы

Увеличение поступлений по налогу на прибыль организаций

Уменьшение поступлений по налогу

Слайд 162001-2006

Основные инструменты

налоговой политики (налог на прибыль)

2001-2006

Основные инструменты

налоговой политики (налог на прибыль)

Слайд 172001-2006

Предложения по совершенствованию

налоговой системы

Налог на прибыль организаций

уточнить права региональных законодателей в части

2001-2006

Предложения по совершенствованию

налоговой системы

Налог на прибыль организаций

уточнить права региональных законодателей в части

Слайд 182001-2006

Предложения по совершенствованию

налоговой системы

Налог на доходы физических лиц

перенести налог в категорию региональных

2001-2006

Предложения по совершенствованию

налоговой системы

Налог на доходы физических лиц

перенести налог в категорию региональных

Слайд 192001-2006

Предложения по совершенствованию

налоговой системы

Имущественные налоги

отменить федеральные налоговые льготы по налогу на имущество

2001-2006

Предложения по совершенствованию

налоговой системы

Имущественные налоги

отменить федеральные налоговые льготы по налогу на имущество

Слайд 202001-2006

Последствия

налоговой реформы

Налоги закреплены за регионами как доходные источники, по налогам, формирующим основную

2001-2006

Последствия

налоговой реформы

Налоги закреплены за регионами как доходные источники, по налогам, формирующим основную

Слайд 212001-2006

Влияние федеральных решений

на доходы бюджетов субъектов РФ

2001-2006

Влияние федеральных решений

на доходы бюджетов субъектов РФ

Презентация подготовила ученица 9»б» класса Павлова Екатерина

Презентация подготовила ученица 9»б» класса Павлова Екатерина Лекция 1

Лекция 1 Презентация на тему Физиологические механизмы сна

Презентация на тему Физиологические механизмы сна  Стратегический маркетинг

Стратегический маркетинг Треугольник Карпмана

Треугольник Карпмана Презентация на тему Трудовая деятельность

Презентация на тему Трудовая деятельность  Виды сказуемых. Простое глагольное сказуемое

Виды сказуемых. Простое глагольное сказуемое Презентация на тему Краткая история развития зоологии 7 класс

Презентация на тему Краткая история развития зоологии 7 класс Грозные ветры

Грозные ветры International Words and False Friends

International Words and False Friends Как встречают Новый Год дети всех земных широт

Как встречают Новый Год дети всех земных широт Тексты для Интернета Аркадий Пильдес

Тексты для Интернета Аркадий Пильдес  Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Случаи деления, когда делитель больше делимого

Случаи деления, когда делитель больше делимого Мультимедийная презентация «Мой человек года»Ароян Роза9А класс МОУ СОШ №31

Мультимедийная презентация «Мой человек года»Ароян Роза9А класс МОУ СОШ №31 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Критерии оценки творческих работ учащихся

Критерии оценки творческих работ учащихся Эстоппель и публичный порядок применительно к международному коммерческому арбитражу

Эстоппель и публичный порядок применительно к международному коммерческому арбитражу Правила баскетбола

Правила баскетбола Тёплые и холодные цвета

Тёплые и холодные цвета Статистика соблюдения SLA и оперативный отчет АТС (еженедельный)

Статистика соблюдения SLA и оперативный отчет АТС (еженедельный) International economic relations Intarnational movement of capital FDI Portfolio

International economic relations Intarnational movement of capital FDI Portfolio Исследование влияния активных лучевых методов на организм человека Короченцев В.И., Коваль В.Т. Владивосток 2012г.

Исследование влияния активных лучевых методов на организм человека Короченцев В.И., Коваль В.Т. Владивосток 2012г. У меня сегодня всё получится

У меня сегодня всё получится Молодежные субкультуры в Японии

Молодежные субкультуры в Японии Презентация на тему Юганский заповедник

Презентация на тему Юганский заповедник Николай II. Кровавые страницы российской истории

Николай II. Кровавые страницы российской истории Признаки возрастания и убывания функции

Признаки возрастания и убывания функции