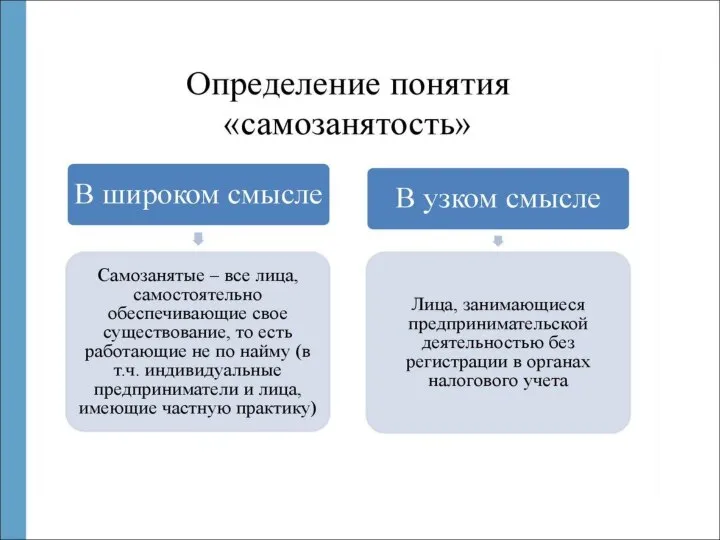

- Регистрация в качестве СЗ

Содержание

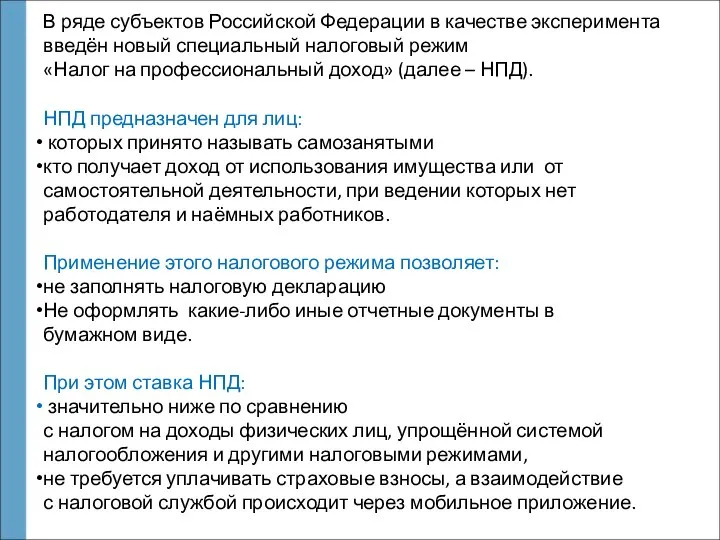

- 3. В ряде субъектов Российской Федерации в качестве эксперимента введён новый специальный налоговый режим «Налог на профессиональный

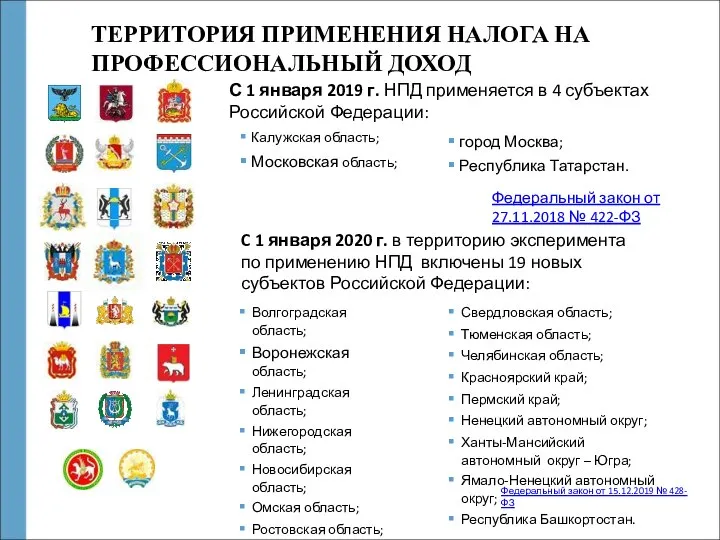

- 4. ТЕРРИТОРИЯ ПРИМЕНЕНИЯ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД С 1 января 2019 г. НПД применяется в 4 субъектах

- 5. Особенности нового специального налогового режима Основные особенности: -взаимодействие с налоговым органом через мобильное приложение; -не нужно

- 6. Кто вправе применять НПД Применение НПД допускается, если размер доходов от самостоятельной хозяйственной деятельности не превышает

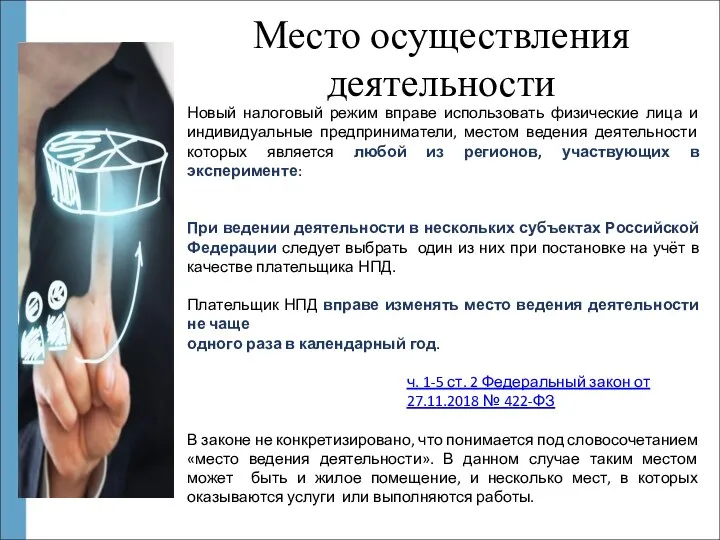

- 7. Место осуществления деятельности Новый налоговый режим вправе использовать физические лица и индивидуальные предприниматели, местом ведения деятельности

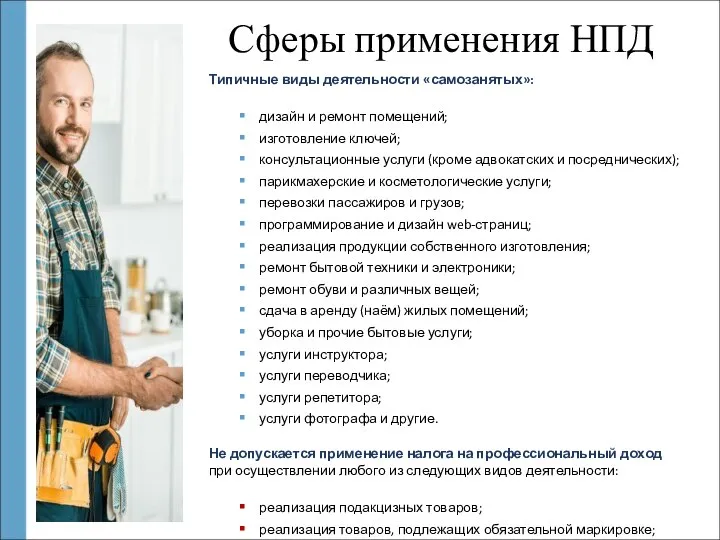

- 8. Сферы применения НПД Типичные виды деятельности «самозанятых»: дизайн и ремонт помещений; изготовление ключей; консультационные услуги (кроме

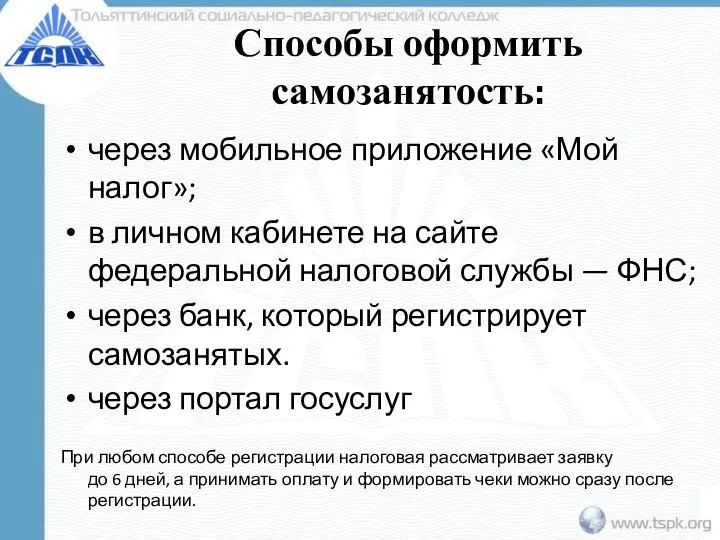

- 9. Способы оформить самозанятость: через мобильное приложение «Мой налог»; в личном кабинете на сайте федеральной налоговой службы

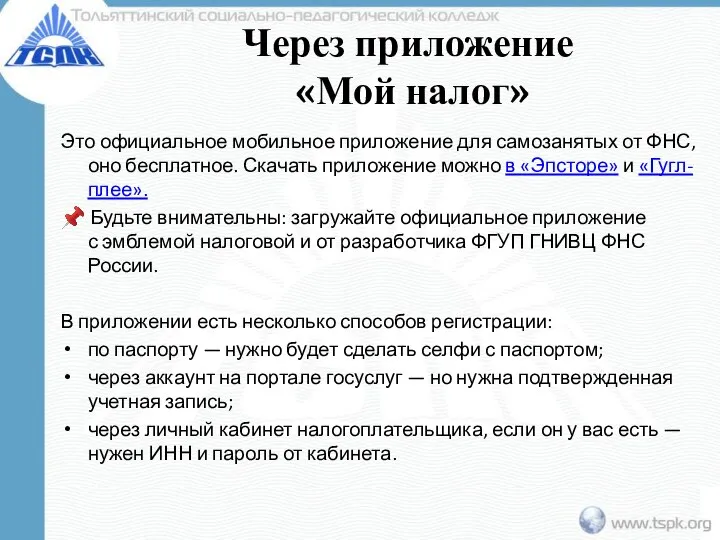

- 10. Через приложение «Мой налог» Это официальное мобильное приложение для самозанятых от ФНС, оно бесплатное. Скачать приложение

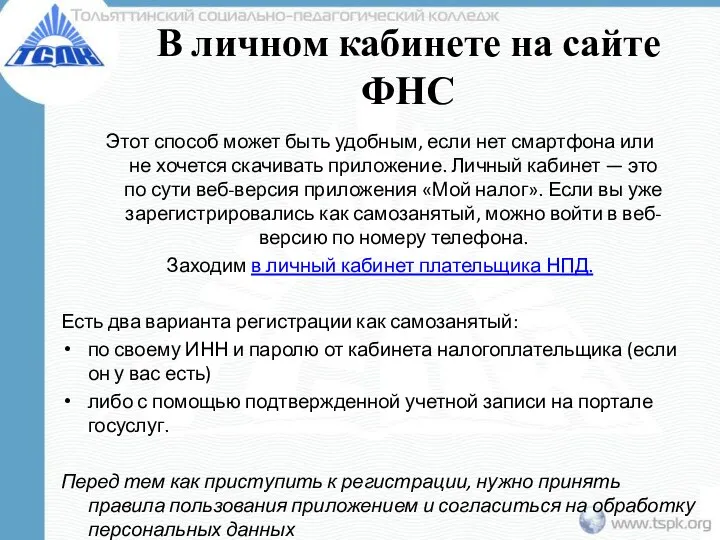

- 11. В личном кабинете на сайте ФНС Этот способ может быть удобным, если нет смартфона или не

- 12. Через банк Зарегистрироваться самозанятым можно и в банке. На сайте налоговой есть список банков, которые предоставляют

- 13. Как перестать быть самозанятым это можно сделать тем же способом, каким вы регистрировались: через приложение «Мой

- 14. Как ИП стать самозанятым Зарегистрироваться в качестве плательщика НПД через приложение «Мой налог» — так же,

- 16. Скачать презентацию

Слайд 3В ряде субъектов Российской Федерации в качестве эксперимента

введён новый специальный налоговый режим

«Налог

В ряде субъектов Российской Федерации в качестве эксперимента

введён новый специальный налоговый режим

«Налог

Слайд 4ТЕРРИТОРИЯ ПРИМЕНЕНИЯ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

С 1 января 2019 г. НПД применяется

ТЕРРИТОРИЯ ПРИМЕНЕНИЯ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

С 1 января 2019 г. НПД применяется

Слайд 5Особенности нового специального налогового режима

Основные особенности:

-взаимодействие с налоговым органом через мобильное приложение;

-не

Особенности нового специального налогового режима

Основные особенности:

-взаимодействие с налоговым органом через мобильное приложение;

-не

Слайд 6Кто вправе применять НПД

Применение НПД допускается, если размер доходов от самостоятельной хозяйственной

Кто вправе применять НПД

Применение НПД допускается, если размер доходов от самостоятельной хозяйственной

Слайд 7Место осуществления деятельности

Новый налоговый режим вправе использовать физические лица и индивидуальные предприниматели,

Место осуществления деятельности

Новый налоговый режим вправе использовать физические лица и индивидуальные предприниматели,

Слайд 8Сферы применения НПД

Типичные виды деятельности «самозанятых»:

дизайн и ремонт помещений;

изготовление ключей;

консультационные услуги (кроме

Сферы применения НПД

Типичные виды деятельности «самозанятых»:

дизайн и ремонт помещений;

изготовление ключей;

консультационные услуги (кроме

Слайд 9Способы оформить самозанятость:

через мобильное приложение «Мой налог»;

в личном кабинете на сайте федеральной налоговой службы —

Способы оформить самозанятость:

через мобильное приложение «Мой налог»;

в личном кабинете на сайте федеральной налоговой службы —

Слайд 10Через приложение

«Мой налог»

Это официальное мобильное приложение для самозанятых от ФНС, оно бесплатное. Скачать

Через приложение

«Мой налог»

Это официальное мобильное приложение для самозанятых от ФНС, оно бесплатное. Скачать

Слайд 11В личном кабинете на сайте ФНС

Этот способ может быть удобным, если нет смартфона или

В личном кабинете на сайте ФНС

Этот способ может быть удобным, если нет смартфона или

Слайд 12Через банк

Зарегистрироваться самозанятым можно и в банке. На сайте налоговой есть список банков, которые предоставляют такую

Через банк

Зарегистрироваться самозанятым можно и в банке. На сайте налоговой есть список банков, которые предоставляют такую

Слайд 13Как перестать быть самозанятым

это можно сделать тем же способом, каким вы регистрировались: через приложение

Как перестать быть самозанятым

это можно сделать тем же способом, каким вы регистрировались: через приложение

Слайд 14Как ИП стать самозанятым

Зарегистрироваться в качестве плательщика НПД через приложение «Мой налог» — так же,

Как ИП стать самозанятым

Зарегистрироваться в качестве плательщика НПД через приложение «Мой налог» — так же,

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

Рождество Христово Фазировка. Косвенные методы фазировки

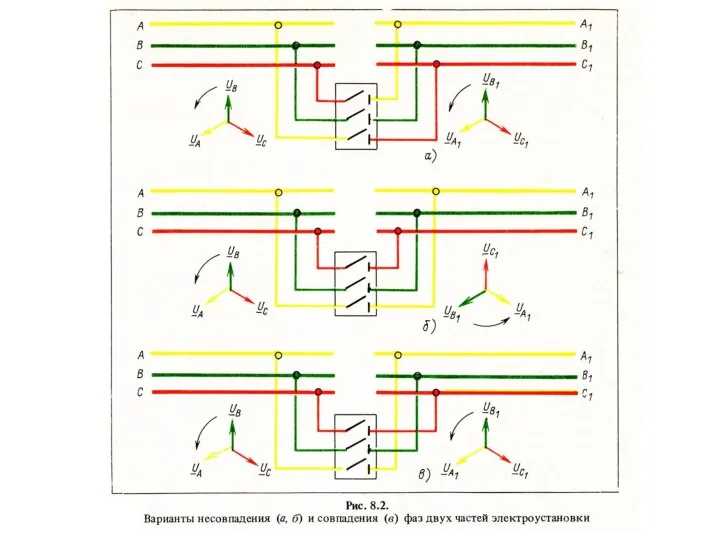

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа